Autore: 0xjacobzhao | https://linktr.ee/0xjacobzhao

Questo rapporto di ricerca indipendente è supportato da IOSG Ventures, il processo di scrittura della ricerca è ispirato ai rapporti correlati di Raghav Agarwal@LongHash e Jay Yu@Pantera, grazie a Lex Sokolin @ Generative Ventures, Jordan@AIsa, Ivy@(支无不言) blog per i preziosi suggerimenti forniti in questo articolo. Durante il processo di scrittura sono stati anche consultati i team di progetti come Nevermined, Skyfire, Virtuals Protocol, AIsa, Heurist, AEON per il loro feedback. Questo articolo cerca di essere obiettivo e accurato, alcune opinioni coinvolgono giudizi soggettivi e non possono evitare deviazioni, si prega di comprendere.

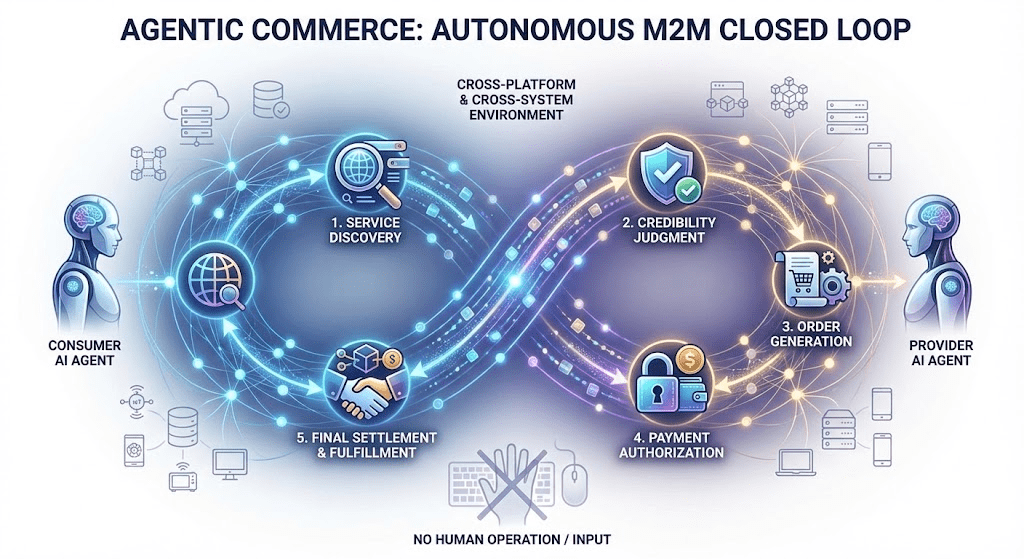

L'Agentic Commerce si riferisce a un sistema aziendale in cui gli agenti di intelligenza artificiale completano autonomamente l'intero processo di individuazione dei servizi, valutazione dell'affidabilità, generazione degli ordini, autorizzazione dei pagamenti e liquidazione finale. Non si basa più su operazioni umane o input di informazioni passo dopo passo, ma piuttosto su agenti intelligenti che collaborano automaticamente, effettuano ordini, pagamenti ed evadono contratti in un ambiente multipiattaforma e multisistema, formando così un sistema aziendale a ciclo chiuso (M2M Commerce) eseguito autonomamente tra le macchine.

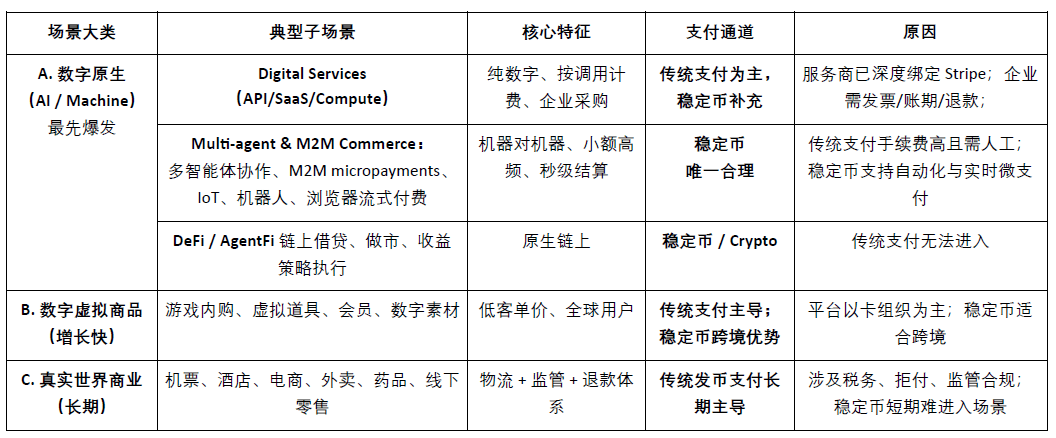

Nel settore crypto, le applicazioni più significative sono attualmente concentrate nei pagamenti tramite stablecoin e nella DeFi. Pertanto, nell'integrazione tra criptovalute e intelligenza artificiale, i due percorsi più promettenti sono: AgentFi, che si basa su protocolli DeFi maturi ed esistenti nel breve termine, e Agent Payment, che si concentra sul regolamento tramite stablecoin e migliora gradualmente protocolli come ACP/AP2/x402/ERC-8004 nel medio-lungo termine.

Nel breve termine, il commercio agentico è limitato da fattori quali la maturità del protocollo, le differenze normative e l'accettazione da parte dei commercianti, rendendo difficile una rapida scalabilità. Tuttavia, nel lungo termine, il pagamento è l'ancora di fondo di tutti i circuiti aziendali e il commercio agentico ha il maggiore valore a lungo termine.

I. Sistema di pagamento commerciale con agente intelligente e scenari applicativi

Nel sistema Agentic Commerce, la rete di commercianti del mondo reale rappresenta la proposta di valore più elevata. Indipendentemente dall'evoluzione degli agenti di intelligenza artificiale, i sistemi di pagamento tradizionali in valuta fiat (Stripe, Visa, Mastercard, bonifici bancari) e i sistemi stablecoin in rapida crescita (USDC, x402) coesisteranno a lungo, costituendo congiuntamente le fondamenta di Agentic Commerce.

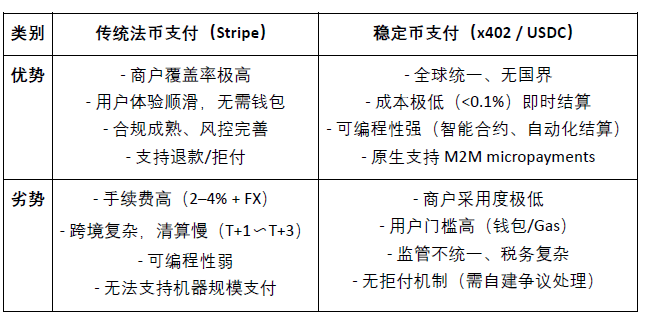

Pagamenti tradizionali in valuta fiat vs. pagamenti in stablecoin

I commercianti del mondo reale – dall'e-commerce, agli abbonamenti e al SaaS, fino ai viaggi, ai contenuti a pagamento e agli acquisti aziendali – gestiscono una domanda di migliaia di miliardi di dollari e rappresentano la principale fonte di valore per gli agenti di intelligenza artificiale nel confronto automatico dei prezzi, nei rinnovi e negli acquisti. Nel breve termine, i consumi tradizionali e gli acquisti aziendali continueranno a essere dominati dal tradizionale sistema di pagamento in valuta fiat.

L'ostacolo principale che impedisce alle stablecoin di scalare nel commercio reale non è solo la tecnologia, ma anche la regolamentazione (KYC/AML, tassazione, tutela dei consumatori), la contabilità commerciale (pagamento illegale di stablecoin) e la mancanza di meccanismi di risoluzione delle controversie per i pagamenti irreversibili. A causa di queste limitazioni strutturali, è improbabile che le stablecoin entrino in settori altamente regolamentati come sanità, aviazione, e-commerce, pubblica amministrazione e servizi di pubblica utilità nel breve termine. La loro implementazione si concentrerà principalmente su scenari con minore pressione normativa o su quelli nativi della blockchain, come i contenuti digitali, i pagamenti transfrontalieri, i servizi nativi Web3 e l'economia delle macchine (M2M/IoT/Agent). Questa è esattamente la finestra di opportunità per il commercio basato su agenti intelligenti nativi Web3 per raggiungere una svolta in termini di scala.

Tuttavia, l'istituzionalizzazione della regolamentazione sta progredendo rapidamente entro il 2025: il disegno di legge statunitense sulle stablecoin ha ottenuto un consenso bipartisan, Hong Kong e Singapore hanno implementato quadri normativi per le licenze sulle stablecoin, il MiCA dell'UE è ufficialmente entrato in vigore, Stripe supporta USDC e PayPal ha lanciato PYUSD. Questa chiarificazione della struttura normativa significa che le stablecoin vengono accettate dal sistema finanziario tradizionale, aprendo spazio politico per futuri regolamenti transfrontalieri, appalti B2B e l'economia delle macchine.

I migliori scenari applicativi per agenti intelligenti in ambito aziendale

Il fulcro dell'Agentic Commerce non è la sostituzione di un canale di pagamento con un altro, ma piuttosto l'affidamento dell'esecuzione di "inserimento ordine - autorizzazione - pagamento" ad agenti di intelligenza artificiale, consentendo ai tradizionali sistemi di pagamento in valuta fiat (AP2, credenziali di autorizzazione, conformità dell'identità) e ai sistemi stablecoin (x402, CCTP, regolamento di contratti intelligenti) di sfruttare ciascuno i rispettivi punti di forza. Non si tratta di una competizione a somma zero tra valuta fiat e stablecoin, né di una narrazione sostitutiva di un singolo canale, ma di un'opportunità strutturale per espandere simultaneamente le capacità di entrambi: i pagamenti in valuta fiat continuano a supportare il commercio umano, mentre i pagamenti stablecoin accelerano gli scenari nativi delle macchine e nativi on-chain; i due si completano a vicenda e diventano i motori gemelli dell'Agentic Economy.

II. Panoramica degli standard di protocollo commerciali sottostanti per agenti intelligenti

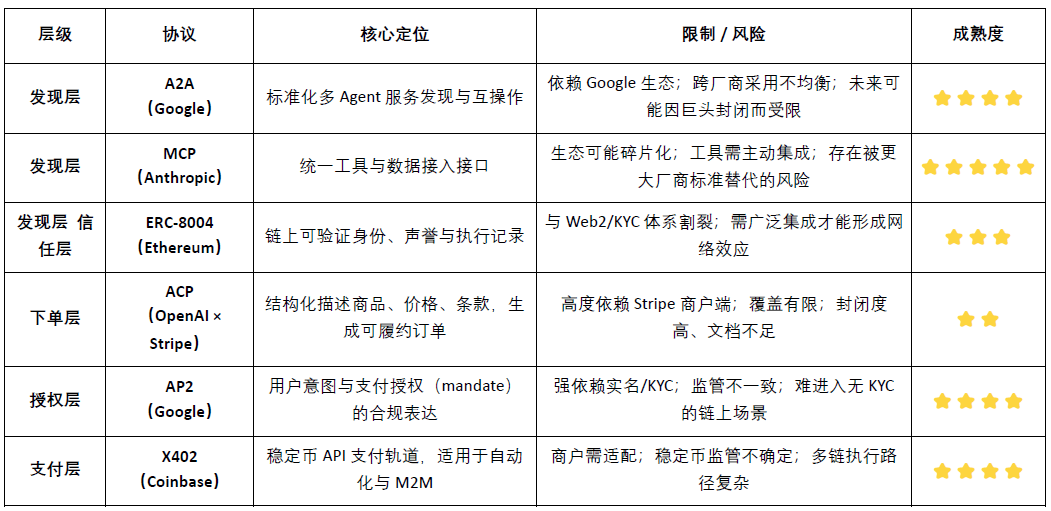

Lo stack di protocolli di Agentic Commerce è costituito da sei livelli, che formano una catena completa di commercio automatico, dalla "scoperta delle capacità" alla "consegna del pagamento". A2A Catalog e MCP Registry sono responsabili della scoperta delle capacità, mentre ERC-8004 fornisce identità e reputazione verificabili on-chain; ACP e AP2 sono responsabili rispettivamente dell'inserimento strutturato degli ordini e delle istruzioni di autorizzazione; il livello di pagamento è costituito da un percorso di valuta fiat tradizionale (AP2) e da un percorso di stablecoin (x402) eseguiti in parallelo; e attualmente non esiste uno standard unificato per il livello di consegna.

Discovery Layer: questo livello gestisce il modo in cui gli agenti individuano e interpretano i servizi richiamabili. Il lato AI utilizza il catalogo A2A e il registro MCP per creare un catalogo di funzionalità standardizzato; Web3 si basa su ERC-8004 per fornire indicazioni sull'identità indirizzabile. Questo livello rappresenta il punto di ingresso per l'intero stack di protocolli.

Livello di attendibilità: risponde alla domanda "L'altra parte è affidabile?". Attualmente non esiste uno standard universale per l'intelligenza artificiale. Il vantaggio principale di Web3 risiede nella creazione di un framework unificato tramite ERC-8004 che verifica identità, reputazione e record di esecuzione.

Livello di ordinazione: responsabile di "come gli ordini vengono espressi e verificati". ACP (OpenAI × Stripe) fornisce una descrizione strutturata di beni, prezzi e termini di pagamento per garantire che i commercianti possano adempiere ai propri obblighi. Poiché è difficile esprimere contratti commerciali reali sulla blockchain, questo livello è principalmente dominato da Web2.

Livello di autorizzazione: gestisce se l'agente ha ottenuto l'autorizzazione legittima dall'utente. AP2 associa l'intento, la conferma e l'autorizzazione al pagamento al sistema di identità reale tramite credenziali verificabili. Le firme Web3 non hanno ancora valore legale e pertanto non possono assumersi responsabilità contrattuali e di conformità a questo livello.

Livello di pagamento: questo livello determina "quale traccia verrà utilizzata per il pagamento". AP2 copre le reti di pagamento tradizionali come carte di credito e banche; x402 fornisce un'interfaccia di pagamento API nativa per le stablecoin, consentendo l'integrazione di asset come USDC in chiamate automatizzate. I due tracciati si completano a vicenda sotto questo aspetto.

Livello di evasione ordini: risponde alla domanda "Come consegnare i contenuti in modo sicuro dopo il pagamento?". Attualmente, non esiste un protocollo unificato: il mondo reale si affida ai sistemi dei commercianti per la consegna e il controllo degli accessi crittografato di Web3 non ha ancora creato uno standard inter-ecosistema. Questo livello rimane la lacuna più grande nello stack di protocolli ed è anche quello che con maggiore probabilità darà origine alla prossima generazione di protocolli fondamentali.

III. Spiegazione dettagliata dei protocolli principali per il business degli agenti intelligenti

In base ai cinque aspetti chiave di Agentic Commerce (individuazione dei servizi, valutazione dell'affidabilità, ordinazione strutturata, autorizzazione dei pagamenti e regolamento finale), Google, Anthropic, OpenAI, Stripe, Ethereum, Coinbase e altre organizzazioni hanno proposto protocolli di base per i rispettivi aspetti, creando così congiuntamente lo stack di protocolli core di Agentic Commerce di prossima generazione.

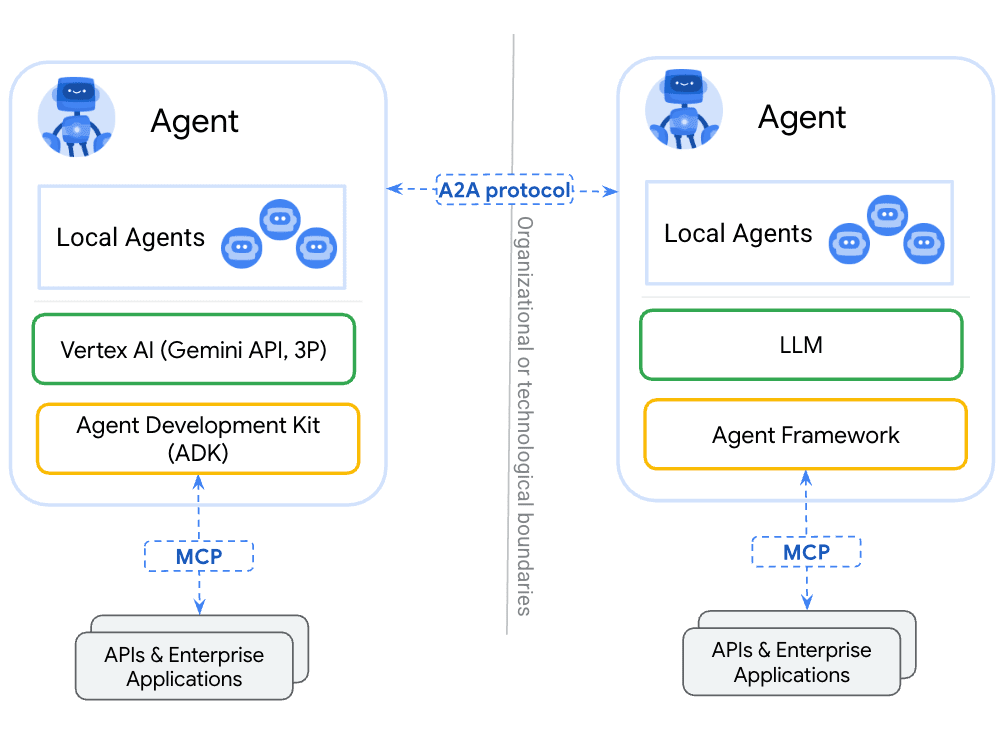

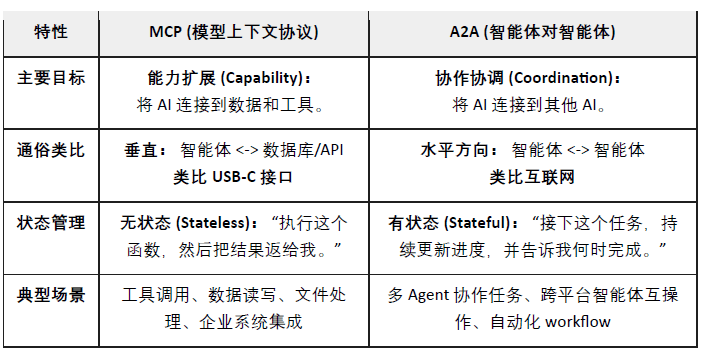

Agent-to-Agent (A2A) – Protocollo di interoperabilità degli agenti intelligenti (Google)

A2A è una licenza open source avviata da Google e donata alla Linux Foundation. Il suo obiettivo è fornire uno standard unificato di comunicazione e collaborazione per agenti di intelligenza artificiale basati su diversi fornitori e framework. Basato su HTTP + JSON-RPC, A2A consente uno scambio di messaggi e attività sicuro e strutturato, consentendo agli agenti di condurre dialoghi multi-turn, processi decisionali collaborativi, scomposizione delle attività e gestione dello stato in modo nativo. Il suo obiettivo principale è quello di costruire una "Internet degli agenti", consentendo a qualsiasi agente compatibile con A2A di essere automaticamente scoperto, invocato e combinato, formando così una rete di agenti distribuita multipiattaforma e inter-organizzativa.

Model Context Protocol (MCP) – Protocollo di accesso ai dati degli strumenti unificati (Anthropic)

MCP, introdotto da Anthropic, è un protocollo aperto che collega LLM/Agenti con sistemi esterni, concentrandosi su interfacce unificate per strumenti e accesso ai dati. Astrae database, file system, API remote e strumenti proprietari in risorse standardizzate, consentendo agli agenti di accedere in modo sicuro, controllabile e verificabile a funzionalità esterne. Il design di MCP privilegia bassi costi di integrazione e un'elevata scalabilità: gli sviluppatori devono effettuare l'integrazione una sola volta per consentire agli agenti di utilizzare l'intero ecosistema di strumenti. Attualmente, MCP è stato adottato da diverse aziende leader nel settore dell'intelligenza artificiale, diventando lo standard de facto per l'interazione agente-strumento.

MCP si concentra su "come l'agente utilizza lo strumento", fornendo al modello un accesso unificato e sicuro alle risorse esterne (come database, API, file system, ecc.), standardizzando così l'interazione tra agente-strumento e agente-dati.

A2A affronta la questione di "come un agente può lavorare con altri agenti", stabilendo standard di comunicazione nativi per agenti intelligenti tra fornitori e framework, supportando dialoghi multi-turn, scomposizione delle attività, gestione dello stato ed esecuzione a lungo ciclo di vita e fungendo da livello di interoperabilità fondamentale tra agenti intelligenti.

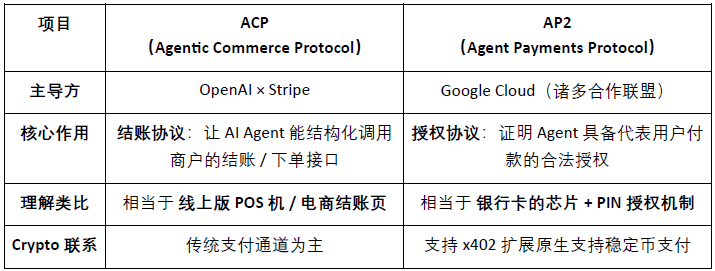

Agentic Commerce Protocol (ACP) – Protocollo per l'inserimento degli ordini e il pagamento (OpenAI × Stripe)

ACP (Agentic Commerce Protocol) è uno standard di ordinazione aperto (Apache 2.0) proposto da OpenAI e Stripe. Stabilisce un processo di ordinazione strutturato che può essere compreso direttamente dalle macchine, collegando acquirenti, agenti di intelligenza artificiale e commercianti. Il protocollo comprende le informazioni sui prodotti, la verifica di prezzi e condizioni, la logica di pagamento e la trasmissione dei voucher di pagamento, consentendo all'intelligenza artificiale di avviare acquisti in modo sicuro per conto degli utenti senza dover diventare commercianti.

Il suo design principale prevede che l'intelligenza artificiale chiami l'interfaccia di pagamento del commerciante in modo standardizzato, mentre il commerciante mantiene il pieno controllo commerciale e legale. ACP consente ai commercianti di accedere all'ecosistema di shopping basato sull'intelligenza artificiale senza modificare i propri sistemi attraverso ordini strutturati (JSON Schema / OpenAPI), token di pagamento sicuri (Stripe Shared Payment Token), compatibilità con i backend di e-commerce esistenti e supporto per le funzionalità di pubblicazione REST e MCP. Attualmente, ACP è utilizzato in ChatGPT Instant Checkout, diventando un'infrastruttura di pagamento utilizzabile in fase iniziale.

Protocollo di pagamento degli agenti (AP2) – Protocollo di autorizzazione digitale e istruzioni di pagamento (Google)

AP2 è uno standard aperto lanciato congiuntamente da Google e da diverse reti di pagamento e aziende tecnologiche. Il suo obiettivo è stabilire un processo unificato, conforme e verificabile per i pagamenti gestiti da agenti di intelligenza artificiale. Vincola l'intento di pagamento, l'ambito di autorizzazione e l'identità conforme di un utente tramite credenziali di autorizzazione digitali firmate crittograficamente, fornendo a commercianti, istituti di pagamento e autorità di regolamentazione prove verificabili di "chi sta spendendo denaro per chi".

AP2 è progettato con principi "Payment-Agnostic", supportando carte di credito, bonifici bancari, pagamenti in tempo reale e accesso a canali di pagamento crittografici come le stablecoin tramite estensioni come x402. All'interno dell'intero stack di protocolli Agentic Commerce, AP2 non gestisce dettagli specifici di prodotti o ordini; fornisce invece un framework universale di autorizzazione dei pagamenti Agent per vari canali di pagamento.

ERC-8004 – Standard di identità/reputazione/verifica dell'agente on-chain (Ethereum)

ERC-8004 è uno standard Ethereum proposto congiuntamente da MetaMask, Ethereum Foundation, Google e Coinbase. Il suo obiettivo è quello di costruire un sistema di identità e reputazione multipiattaforma, verificabile e affidabile per gli agenti di intelligenza artificiale. Il protocollo è composto da tre parti on-chain:

Registro delle identità: crea un'identità on-chain simile a un NFT per ciascun agente, che può essere collegata a informazioni multipiattaforma quali endpoint MCP/A2A, ENS/DID e portafogli.

Registro della reputazione: standardizza la registrazione di punteggi, feedback e segnali comportamentali, rendendo verificabile, aggregabile e componibile la cronologia delle prestazioni degli agenti.

Registro di convalida: supporta meccanismi di convalida quali la riesecuzione delle puntate, zkML e TEE, fornendo record di esecuzione verificabili per attività di alto valore.

Attraverso ERC-8004, l'identità, la reputazione e il comportamento degli agenti vengono memorizzati on-chain, creando una base di fiducia multipiattaforma, rilevabile, a prova di manomissione e verificabile. Si tratta di un'infrastruttura cruciale per Web3 per costruire un'economia di intelligenza artificiale aperta e affidabile. ERC-8004 è attualmente in fase di revisione, il che significa che lo standard è sostanzialmente stabile e fattibile, ma sta ancora raccogliendo ampiamente le opinioni della comunità e non è ancora stato finalizzato.

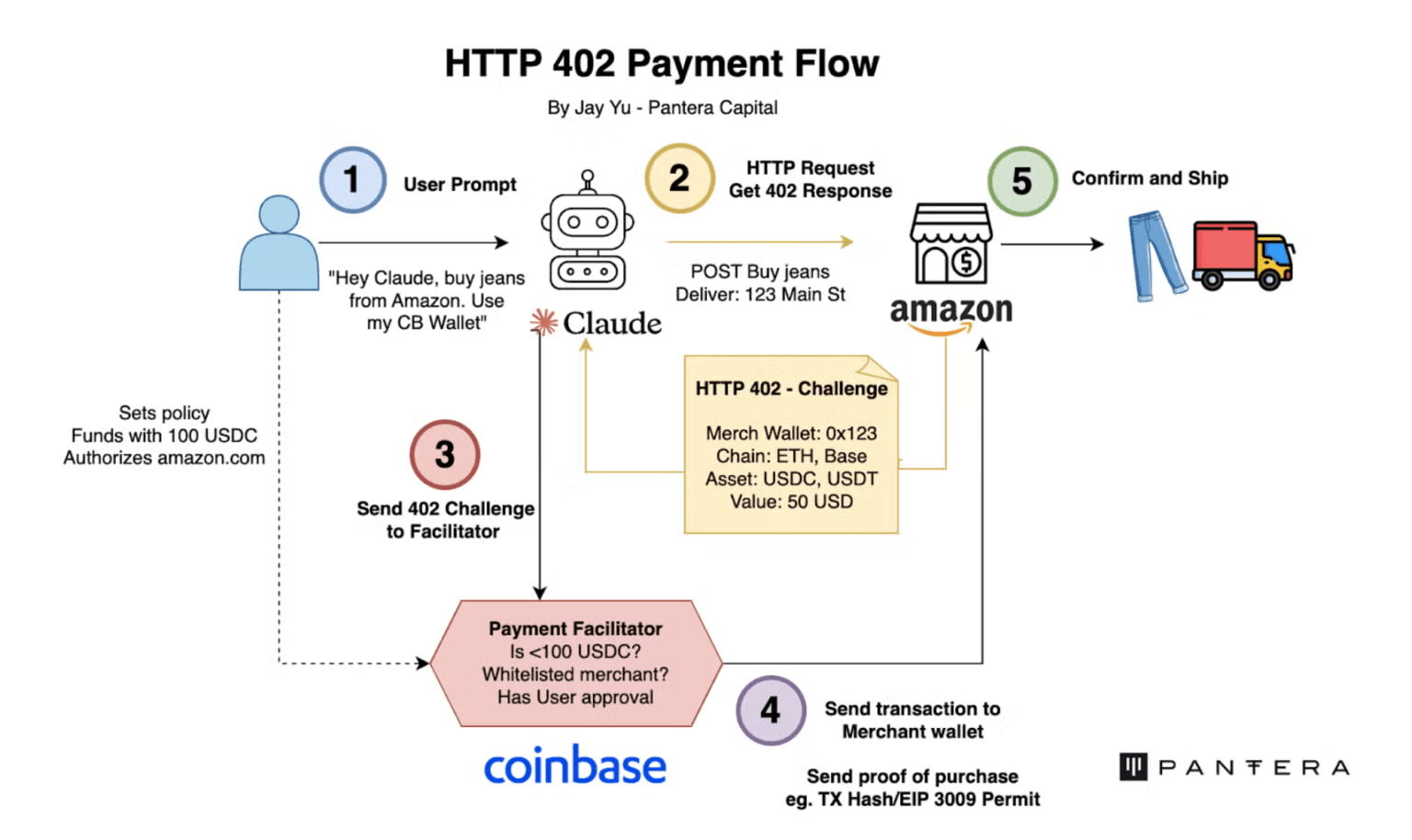

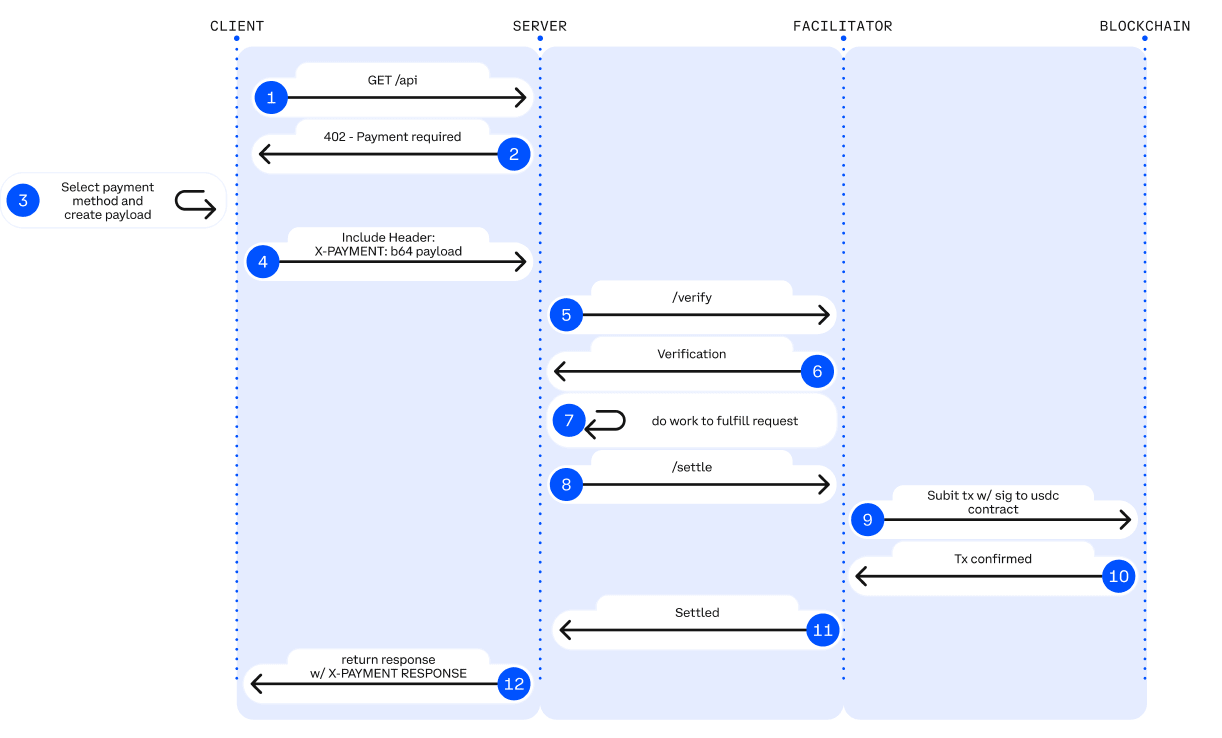

x402 – Monitoraggio dei pagamenti tramite API nativa di Stablecoin (Coinbase)

x402 è uno standard di pagamento aperto (Apache-2.0) proposto da Coinbase. Trasforma il Payment Required HTTP 402, a lungo inattivo, in un meccanismo di handshake di pagamento on-chain programmabile, consentendo ad API e agenti di intelligenza artificiale di ottenere transazioni on-chain senza account, senza attriti e on-demand, senza la necessità di account, carte di credito o chiavi API.

Legenda: Flusso di lavoro di pagamento HTTP 402. Fonte: Jay Yu@Pantera Capital

Meccanismo di base: il protocollo x402 ripropone il codice di stato HTTP 402, un retaggio delle origini di Internet. Il suo flusso di lavoro è il seguente:

Richiesta e negoziazione: il client (agente) avvia una richiesta -> il server restituisce un codice di stato 402 e parametri di pagamento (come importo e indirizzo di ricezione).

Pagamenti self-service: gli agenti firmano e trasmettono le transazioni localmente (solitamente utilizzando stablecoin come USDC) senza intervento umano.

Verifica e consegna: dopo che il server o un "facilitatore" di terze parti verifica la transazione on-chain, le risorse vengono rilasciate immediatamente.

x402 introduce il ruolo di Facilitator, che funge da middleware di collegamento tra l'API Web2 e il livello di regolamento Web3. Il Facilitator gestisce complesse logiche di verifica e regolamento on-chain, consentendo agli sviluppatori tradizionali di monetizzare l'API con un codice minimo. I server non devono eseguire nodi, gestire firme o trasmettere transazioni; devono solo affidarsi alle interfacce fornite dal Facilitator per completare l'elaborazione dei pagamenti on-chain. Attualmente, l'implementazione più matura del Facilitator è fornita dalla Coinbase Developer Platform.

I vantaggi tecnici di x402 sono: supporta micropagamenti on-chain a partire da 1 centesimo, superando i limiti dei gateway di pagamento tradizionali negli scenari di intelligenza artificiale che non riescono a gestire chiamate ad alta frequenza e di piccolo importo; rimuove completamente account, KYC e chiavi API, consentendo all'intelligenza artificiale di completare autonomamente il ciclo di pagamento M2M; e realizza pagamenti con autorizzazione USDC senza gas tramite EIP-3009, è compatibile in modo nativo con Base e Solana e ha scalabilità multi-chain.

Sulla base dell'introduzione dello stack di protocolli di base di Agentic Commerce, la tabella seguente riassume il posizionamento del protocollo, le funzionalità principali, i limiti principali e la valutazione della maturità a ciascun livello, fornendo una prospettiva chiara e strutturata per la creazione di un'economia di agenti multipiattaforma, eseguibile e pagabile.

IV. Progetti rappresentativi nell'ecosistema aziendale degli agenti intelligenti Web3

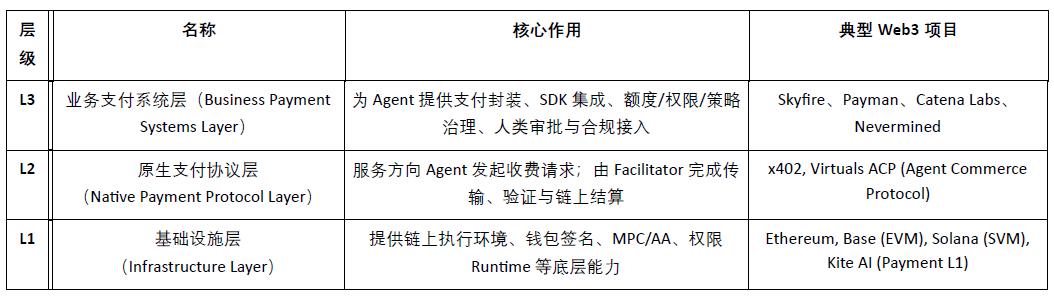

L'attuale ecosistema Web3 per il commercio agentico può essere suddiviso in tre livelli:

Il livello del sistema di pagamento aziendale (L3), che comprende progetti quali Skyfire, Payman, Catena Labs e Nevermined, fornisce incapsulamento dei pagamenti, integrazione SDK, governance dei limiti di credito e dei permessi, approvazione umana e accesso alla conformità e si collega ai percorsi finanziari tradizionali (banche, organizzazioni di carte, PSP, KYC/KYB) a vari livelli, creando un ponte tra il settore dei pagamenti e l'economia delle macchine.

Il livello di protocollo di pagamento nativo (L2), composto da protocolli come x402 e Virtual ACP, insieme ai relativi progetti di ecosistema, è responsabile delle richieste di commissioni, della verifica dei pagamenti e del regolamento on-chain. Rappresenta il fulcro dell'attuale economia basata sugli agenti, consentendo una vera automazione e una compensazione end-to-end. x402 è completamente indipendente da banche, organizzazioni di carte e fornitori di servizi di pagamento, offrendo funzionalità di pagamento M2M/A2A native on-chain.

Il livello infrastrutturale (L1), che comprende Ethereum, Base, Solana e Kite AI, fornisce una base affidabile per il sistema di pagamento e identità, tra cui un ambiente di esecuzione on-chain, un sistema di chiavi, MPC/AA e un runtime di autorizzazione.

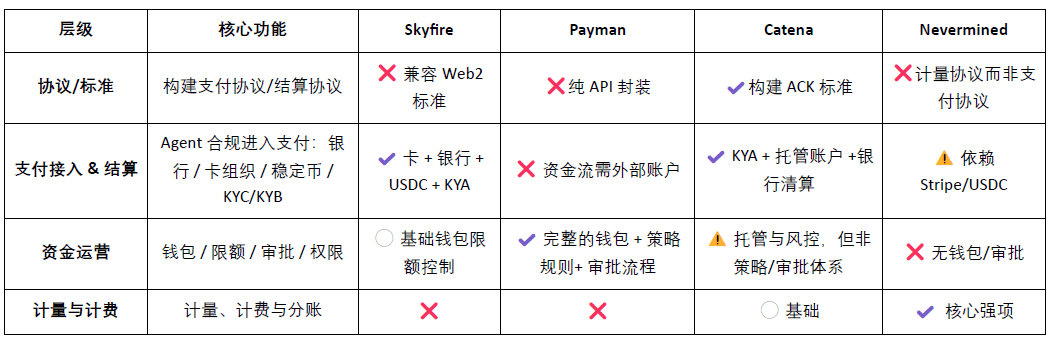

Livello del sistema di pagamento aziendale L3 - Skyfire: identità dell'agente AI e credenziali di pagamento

Skyfire, incentrato su KYA + Pay, riassume "verifica dell'identità + autorizzazione al pagamento" in credenziali JWT basate sull'intelligenza artificiale, offrendo funzionalità di accesso e fatturazione automatizzate e verificabili per siti web, API e servizi MCP. Il sistema genera automaticamente agenti acquirenti/venditori e portafogli di deposito a garanzia per gli utenti, supportando ricariche con carta, banca e USDC.

A livello di sistema, Skyfire genera un agente acquirente/venditore e un portafoglio gestito per ciascun utente, supportando le ricariche del saldo tramite carte, banche e USDC. Il suo principale vantaggio è la piena compatibilità con Web2 (JWT/JWKS, WAF e API Gateway possono essere utilizzati direttamente), fornendo un "accesso identificato, automatico e a pagamento" per siti web di contenuti, API di dati e servizi SaaS.

Skyfire è un valido intermediario per i pagamenti degli agenti, ma l'identità e la custodia dei beni sono soluzioni centralizzate.

Livello del sistema di pagamento aziendale L3 - Payman: controllo del rischio di accesso ai fondi nativi basato sull'intelligenza artificiale

Payman offre quattro funzionalità: Portafoglio, Beneficiario, Criteri e Approvazione, creando un "livello di autorizzazione fondi" gestibile e verificabile per l'IA. L'IA può eseguire pagamenti reali, ma tutte le azioni finanziarie devono rispettare limiti, criteri e regole di approvazione definiti dall'utente. Le interazioni principali vengono completate tramite l'interfaccia in linguaggio naturale payman.ask(), in cui il sistema è responsabile dell'analisi dell'intento, della verifica dei criteri e dell'esecuzione dei pagamenti.

Il valore chiave di Payman risiede nel principio secondo cui "l'intelligenza artificiale può gestire il denaro, ma non oltrepasserà mai la sua autorità". Trasferisce la governance finanziaria a livello aziendale in un ambiente di intelligenza artificiale: l'elaborazione automatizzata di paghe, rimborsi spese, pagamenti ai fornitori e trasferimenti batch può essere completata entro limiti di autorizzazione chiaramente definiti. Payman è adatto all'automazione finanziaria interna di aziende e team (pagamenti, rimborsi spese, pagamenti ai fornitori, ecc.), si posiziona come un livello di governance finanziaria controllato e non cerca di creare un protocollo di pagamento aperto tra agenti.

Livello del sistema di pagamento aziendale L3 - Catena Labs: identità dell'agente/standard di pagamento

Catena utilizza istituzioni finanziarie native basate sull'intelligenza artificiale (custodia, compensazione, controllo del rischio, KYA) come livello aziendale e ACK (Agent Commerce Kit) come livello standard per creare un protocollo di identità unificato (ACK-ID) per gli agenti e un protocollo di pagamento nativo per gli agenti (ACK-Pay). Il suo obiettivo è colmare le lacune nell'economia delle macchine fornendo identità verificabili, catene di autorizzazione e standard di pagamento automatizzati.

ACK-ID stabilisce la catena di proprietà e autorizzazione degli Agenti basata su DID/VC; ACK-Pay definisce le richieste di pagamento e i formati di ricevuta verificabili, disaccoppiati dalla rete di regolamento sottostante (USDC, banche, Arc). Catena enfatizza l'interoperabilità tra ecosistemi a lungo termine e il suo ruolo è più vicino al "livello TLS/EMV dell'economia degli Agenti", con un elevato grado di standardizzazione e una visione chiara.

Livello del sistema di pagamento aziendale L3 - Nevermined: misurazione, fatturazione e regolamento dei micropagamenti

Nevermined si concentra su modelli economici basati sull'intelligenza artificiale (IA) basati sull'utilizzo, fornendo controllo degli accessi, misurazione, sistema di crediti e registri di utilizzo per la misurazione automatica, la fatturazione pay-per-use, la condivisione dei ricavi e l'audit. Gli utenti possono ricaricare i crediti tramite Stripe o USDC e il sistema verifica automaticamente l'utilizzo, deduce le commissioni e genera registri verificabili a ogni chiamata API.

Il suo valore fondamentale risiede nel supportare micropagamenti in tempo reale a livello sub-centuale e nella liquidazione automatizzata tra agenti, consentendo l'acquisto di dati, le chiamate API, la pianificazione dei flussi di lavoro e altro ancora, operando in modalità "pay-per-use". Nevermined non crea un nuovo canale di pagamento, ma piuttosto un livello di misurazione/fatturazione aggiuntivo ai pagamenti: nel breve termine, promuove la commercializzazione di soluzioni SaaS basate sull'intelligenza artificiale; nel medio termine, supporta il mercato A2A; e nel lungo termine, potrebbe diventare il tessuto dei micropagamenti per l'economia delle macchine.

Skyfire, Payman, Catena Labs e Nevermined appartengono al livello dei pagamenti aziendali e hanno tutti bisogno di connettersi con banche, organizzazioni di carte di credito, PSP e KYC/KYB a vari livelli. Tuttavia, il loro vero valore non risiede nell'"accesso alla valuta fiat", ma nel risolvere esigenze native delle macchine che la finanza tradizionale non può soddisfare: mappatura dell'identità, governance dei permessi, controllo programmatico del rischio e fatturazione pay-per-use.

Skyfire (Payment Gateway): fornisce ai siti web/API "identità + detrazione automatica" (mappatura dell'identità on-chain all'identità Web2).

Payman (Governance finanziaria): strategie, limiti, autorizzazioni e approvazioni per l'uso interno dell'azienda (l'intelligenza artificiale può spendere denaro ma non oltrepassare i limiti di autorità).

Catena Labs (infrastruttura finanziaria): integrazione con il sistema bancario per creare una banca (compatibile con l'intelligenza artificiale) tramite servizi di KYA, custodia e compensazione.

Nevermined (Cassiere): esegue solo la misurazione e la fatturazione al momento del pagamento; il pagamento si basa su Stripe/USDC.

Al contrario, x402 opera a un livello inferiore ed è l'unico protocollo di pagamento on-chain nativo che non dipende da banche, organizzazioni di carte o PSP. Può completare direttamente le detrazioni e i pagamenti on-chain tramite flussi di lavoro 402. Quando sistemi di livello superiore come Skyfire, Payman e Nevermined possono chiamare x402 come traccia di pagamento, forniscono agli agenti un circuito chiuso di pagamento nativo realmente automatizzato per le transazioni M2M/A2A.

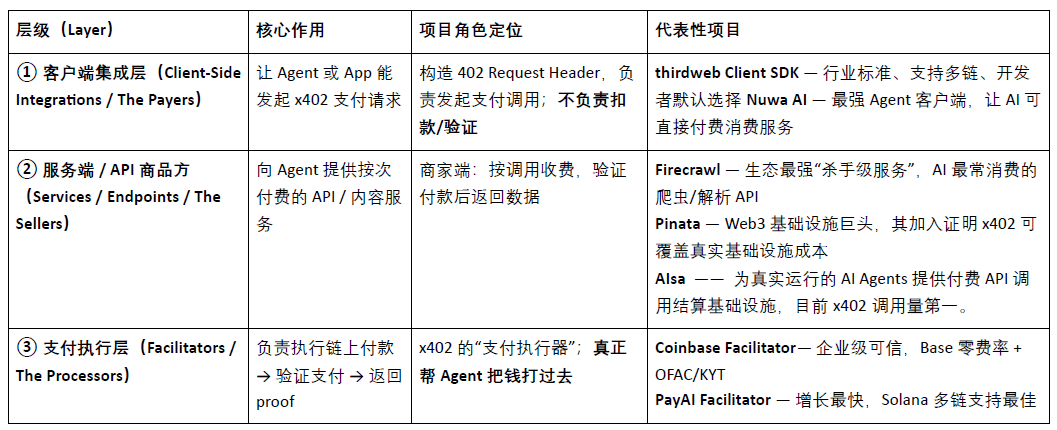

Livello del protocollo di pagamento nativo L2 - Ecosistema x402: dal client al regolamento on-chain

L'ecosistema di pagamento nativo x402 può essere suddiviso in quattro livelli: client, server, livello di esecuzione dei pagamenti e livello di regolamento blockchain. Il client è responsabile di consentire agli agenti o alle applicazioni di avviare richieste di pagamento; il server fornisce servizi API come dati, inferenza o archiviazione agli agenti per ogni transazione; il livello di esecuzione dei pagamenti completa la deduzione, la verifica e il regolamento on-chain ed è il motore di esecuzione principale dell'intero processo; il livello di regolamento blockchain è responsabile della deduzione finale dei token e della conferma on-chain, realizzando un pagamento a prova di manomissione.

Legenda: Flusso di pagamento X402 Fonte: White Paper X402

Integrazioni lato client (pagatori): questo livello consente agli agenti o alle applicazioni di avviare richieste di pagamento x402 e rappresenta il "punto di partenza" dell'intero processo di pagamento. Progetti rappresentativi:

Thirdweb Client SDK è lo standard client x402 più utilizzato nell'ecosistema. È attivamente mantenuto, supporta più catene ed è lo strumento predefinito per gli sviluppatori che desiderano integrare x402.

Nuwa AI: un progetto rappresentativo di "accesso a pagamento basato su agente" che consente all'intelligenza artificiale di accedere direttamente ai servizi x402 senza codifica e a pagamento.

Il sito web ufficiale elenca anche Axios/Fetch, Mogami Java SDK, Tweazy, ecc. come primi client.

Attualmente, i client esistenti sono ancora nell'"era SDK", essenzialmente strumenti di sviluppo. Non sono ancora emersi client più avanzati, come client browser/OS, client robot/IoT, sistemi aziendali o quelli in grado di gestire più wallet/facilitatori.

Fornitori lato server/API (Servizi/Endpoint/Venditori): vendono servizi di dati, storage o inferenza agli agenti in base al singolo utilizzo. Alcuni esempi rappresentativi includono:

AIsa fornisce chiamate API e infrastrutture di regolamento per agenti di intelligenza artificiale reali, consentendo loro di accedere a dati, contenuti, potenza di calcolo e servizi di terze parti tramite chiamata, token o quantità. Attualmente, x402 vanta il volume di chiamate più elevato.

Firecrawl: il punto di ingresso per l'analisi delle pagine web e la scansione strutturata del web più utilizzato dagli agenti di intelligenza artificiale.

Pinata, un'infrastruttura di storage Web3 diffusa, x402 copre già i costi di storage reali delle API non leggere.

Gloria AI: una fonte di intelligence per agenti di trading e analitici, che fornisce notizie in tempo reale ad alta frequenza e segnali di mercato strutturati.

AEON – Espansione dell'elaborazione dei pagamenti x402 + USDC ai commercianti online e offline nel Sud-est asiatico, in America Latina e in Africa, raggiungendo 50 milioni di commercianti.

Neynar – Infrastruttura di social graph Farcaster che espone i dati social agli agenti tramite reindirizzamenti x402.

Attualmente, il lato server si concentra sulle API di scansione/archiviazione/notizie, mentre i livelli chiave di livello superiore, come le API di esecuzione delle transazioni finanziarie, le API pubblicitarie, i gateway Web2 SaaS e persino le API per l'esecuzione di attività del mondo reale, sono quasi sottosviluppati, rappresentando la curva di crescita più promettente in futuro.

Livello di esecuzione dei pagamenti (Facilitatori/Elaboratori): questo livello gestisce le detrazioni, le verifiche e i pagamenti on-chain. È il motore di esecuzione principale di x402 e i progetti rappresentativi includono:

Coinbase Facilitator (CDP), un esecutore affidabile di livello aziendale con zero commissioni sulla rete principale di Base e OFAC/KYT integrato, è la scelta più solida per gli ambienti di produzione.

PayAI Facilitator, il progetto di livello di esecuzione con la più ampia copertura multi-catena e la crescita più rapida (Solana, Polygon, Base, Avalanche, ecc.), è il facilitatore multi-catena più utilizzato nell'ecosistema.

Daydreams, un progetto ad alto impatto che combina l'esecuzione dei pagamenti con il routing di inferenza LLM, è attualmente l'"esecutore di pagamenti con inferenza AI" in più rapida crescita e sta diventando il terzo pilastro dell'ecosistema x402.

Secondo i dati di x402scan degli ultimi 30 giorni, esiste anche un gruppo di facilitatori/router di fascia medio-lunga, tra cui Dexter, Virtuals Protocol, OpenX402, CodeNut, Heurist, Thirdweb, x402.rs, Mogami, Questflow, ecc., il cui volume complessivo delle transazioni, numero di venditori e numero di acquirenti sono significativamente inferiori rispetto ai primi tre.

Livello di regolamento blockchain: il punto di contatto finale nel flusso di pagamento x402, responsabile del completamento dell'effettiva detrazione dei token e della conferma on-chain. Sebbene il protocollo x402 stesso sia Chain-Agnostic, i dati attuali dell'ecosistema mostrano che il regolamento è principalmente concentrato su due reti:

Base: promossa dal facilitatore ufficiale CDP, nativa di USDC, con commissioni stabili e attualmente la più grande rete di regolamento in termini di volume di transazioni e numero di venditori.

Solana, ampiamente supportato da facilitatori multi-catena come PayAI, sta registrando la crescita più rapida negli scenari di inferenza ad alta frequenza e API in tempo reale grazie alla sua elevata produttività e bassa latenza.

La catena in sé non partecipa alla logica di pagamento. Con l'espansione dei facilitatori, il livello di regolamento di x402 mostrerà una tendenza più marcata verso l'integrazione multi-catena.

Nel sistema di pagamento x402, il Facilitatore è l'unico ruolo che esegue realmente i pagamenti on-chain ed è il più vicino ai "ricavi a livello di protocollo": responsabile della verifica dell'autorizzazione al pagamento, dell'invio e del monitoraggio delle transazioni on-chain, della generazione di prove di regolamento verificabili e della gestione di replay, timeout, compatibilità multi-chain e controlli di conformità di base. A differenza del Client SDK (Pagatori) e del server API (Venditori) che gestiscono solo le richieste HTTP, il Facilitatore controlla il punto di ingresso del traffico e i diritti sulle commissioni di regolamento, occupando così il fulcro della cattura del valore nell'economia degli Agenti e attirando la massima attenzione del mercato.

Tuttavia, in realtà, la maggior parte dei progetti rimane nella fase di testnet o demo su piccola scala, essenzialmente come "esecutori di pagamenti" leggeri. Non offrono vantaggi competitivi in funzionalità chiave come la verifica dell'identità, la fatturazione, il controllo del rischio e la stabilità operativa multi-catena, presentando chiare caratteristiche di basse barriere all'ingresso e elevata omogeneità. Con la maturazione dell'ecosistema, i facilitatori supportati da Coinbase con vantaggi in termini di stabilità e conformità godono di un significativo vantaggio di essere i primi a muoversi. Tuttavia, con i facilitatori CDP che iniziano ad applicare commissioni e altri facilitatori che potenzialmente esplorano diversi modelli di monetizzazione, la struttura complessiva del mercato e la distribuzione delle quote hanno ancora ampi margini di evoluzione. Nel lungo periodo, x402 rimane a livello di interfaccia e non può generare valore fondamentale. Vantaggi competitivi realmente sostenibili risiedono in piattaforme complete in grado di integrare sistemi di verifica dell'identità, fatturazione, controllo del rischio e conformità oltre alle funzionalità di regolamento.

Livello del protocollo di pagamento nativo L2 - Protocollo di commercio dell'agente virtuale

L'Agent Commerce Protocol (ACP) di Virtual fornisce uno standard universale per l'interazione aziendale per l'intelligenza artificiale autonoma. Attraverso un processo in quattro fasi (Richiesta → Negoziazione → Transazione → Valutazione), consente ad agenti intelligenti indipendenti di richiedere servizi, negoziare termini, completare transazioni e sottoporsi a valutazioni di qualità in modo sicuro e verificabile. L'ACP utilizza la blockchain come livello di esecuzione affidabile per garantire che il processo di interazione sia verificabile e a prova di manomissione. Con l'introduzione degli agenti valutatori, stabilisce un sistema di reputazione basato su incentivi, consentendo ad agenti professionisti eterogenei e indipendenti di formare "entità aziendali autonome" e condurre attività economiche sostenibili senza un coordinamento centralizzato. Attualmente, l'ACP ha superato la sua fase sperimentale iniziale e ha raggiunto una considerevole scala di ecosistema, estendendosi oltre l'esplorazione di "standard di interazione aziendale multi-agente".

Livello infrastrutturale L1 - Catena di pagamento nativa dell'agente emergente/verticale

Ethereum, Base (EVM), Solana e altre blockchain pubbliche tradizionali forniscono all'agente l'ambiente di esecuzione principale, il sistema di account, la macchina a stati, la sicurezza e le basi di regolamento, e dispongono di modelli di account maturi, un ecosistema di stablecoin e un'ampia base di sviluppatori.

Kite AI è un'infrastruttura rappresentativa "Agent-native L1", progettata specificamente per l'ambiente di esecuzione sottostante di pagamenti, identità e permessi per agenti intelligenti. Il suo core si basa sul framework SPACE (stablecoin-native, vincoli programmabili, autenticazione con priorità agente, audit di conformità e micropagamenti economicamente fattibili) e raggiunge un isolamento del rischio a grana fine attraverso un sistema di chiavi a tre livelli Root→Agent→Session. In combinazione con canali di stato ottimizzati per costruire una "ferrovia di pagamento agente-native", riduce i costi a 0,000001 dollari e controlla la latenza al millisecondo, rendendo fattibili micropagamenti ad alta frequenza a livello API. Come livello di esecuzione generale, Kite è compatibile con x402, Google A2A e Anthropic MCP e retrocompatibile con OAuth 2.1, con l'obiettivo di diventare una base unificata per pagamenti e identità agente che collega Web2 e Web3.

AIsaNet integra i protocolli x402 e L402 (uno standard di protocollo di pagamento 402 sviluppato da Lightning Labs basato su Lightning Network) come livello di micropagamento e regolamento per gli agenti di intelligenza artificiale. Supporta transazioni ad alta frequenza, coordinamento delle chiamate multiprotocollo, selezione del percorso di regolamento e routing delle transazioni, consentendo agli agenti di completare pagamenti automatici multiservizio e multicatena senza comprenderne la complessità sottostante.

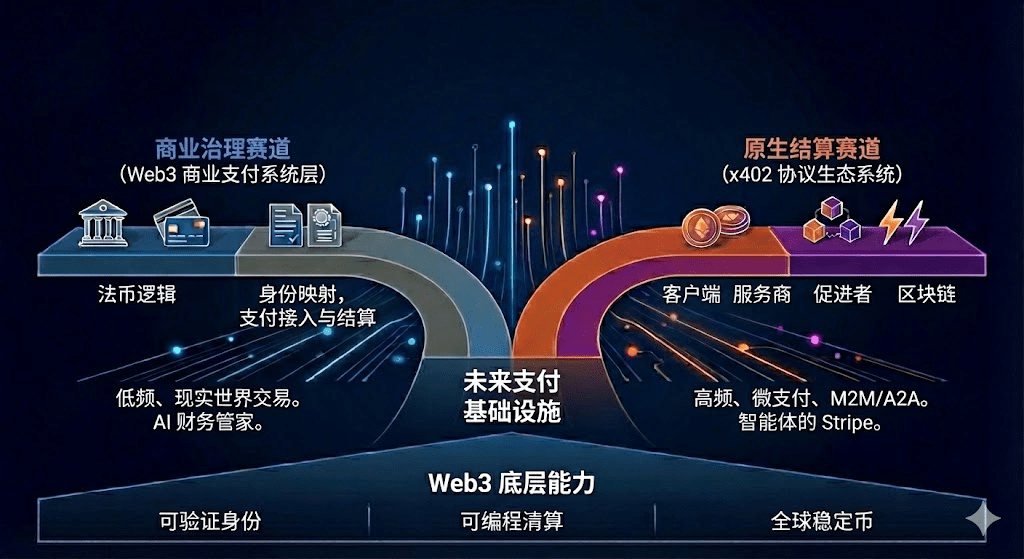

V. Sintesi e prospettive: dagli accordi di pagamento alla ristrutturazione dell'ordine dell'economia delle macchine

Il commercio agentico è l'istituzione di un ordine economico completamente nuovo, dominato dalle macchine. Non si tratta semplicemente di "l'intelligenza artificiale che effettua ordini automaticamente", ma piuttosto di una ricostruzione di un'intera catena inter-entità: come vengono scoperti i servizi, come si stabilisce la fiducia, come vengono espressi gli ordini, come vengono concessi i permessi, come viene definito il valore e chi si assume la responsabilità delle controversie. L'emergere di A2A, MCP, ACP, AP2, ERC-8004 e x402 standardizza il "modello di business a circuito chiuso tra macchine".

Lungo questo percorso evolutivo, le future infrastrutture di pagamento si divideranno in due percorsi paralleli: uno basato sulla logica tradizionale della valuta fiat per la governance aziendale e l'altro basato sul meccanismo di regolamento nativo del protocollo x402. Le logiche di acquisizione del valore di questi due percorsi differiscono.

1. Percorso di governance aziendale: livello del sistema di pagamento aziendale Web3

Scenari applicabili: transazioni reali a bassa frequenza e non basate su micropagamenti (ad esempio, acquisti, abbonamenti SaaS, e-commerce fisico).

Logica di base: la valuta fiat tradizionale dominerà nel lungo termine; gli agenti sono semplicemente coordinatori più intelligenti del front-end e dei processi, non sostituti di Stripe/organizzazioni di carte/bonifici bancari. I principali ostacoli all'ingresso su larga scala delle stablecoin nel mondo degli affari reale sono la regolamentazione e la tassazione.

Il valore di progetti come Skyfire, Payman e Catena Labs non risiede nel routing dei pagamenti sottostante (solitamente gestito da Stripe/Circle), ma nei loro servizi di "Governance-as-a-Service" (GAS). Questi servizi rispondono a esigenze native delle macchine che la finanza tradizionale non è in grado di soddisfare: mappatura delle identità, controllo degli accessi, gestione programmatica del rischio, rendicontazione e micropagamenti M2M/A2A (effettuati per token al secondo). La chiave sta nel saper scegliere chi può diventare un "gestore finanziario AI" di fiducia per le aziende.

2. Native Settlement Track: l'ecosistema del protocollo x402 e la lotta finale con il facilitatore

Scenari applicabili: transazioni native digitali M2M/A2A, micropagamenti ad alta frequenza (fatturazione API, pagamento del flusso di risorse).

Logica di base: in quanto standard aperto, x402 realizza il binding atomico di pagamenti e risorse tramite il codice di stato HTTP 402. Negli scenari di micropagamenti programmabili e M2M/A2A, x402 è attualmente il protocollo con l'ecosistema più completo e l'implementazione più avanzata (HTTP nativo + regolamento on-chain), e si prevede che il suo posizionamento nell'economia degli agenti sarà paragonabile a quello di "Stripe per agenti".

La semplice integrazione di x402 sul lato client o servizio non comporta un aumento di prezzo per il mercato; il vero potenziale di crescita risiede nelle risorse di livello superiore che possono accumulare acquisti ripetuti a lungo termine e chiamate ad alta frequenza, come client di agenti a livello di sistema operativo, portafogli robot/IoT e servizi API di alto valore (dati di mercato, inferenza GPU, esecuzione di attività nel mondo reale, ecc.).

I facilitatori sono gateway di protocollo che assistono client e server nel completamento degli handshake di pagamento, nella generazione di fatture e nella compensazione dei fondi. Controllano sia il traffico che le commissioni di regolamento, rendendoli il collegamento più vicino ai "ricavi" nello stack x402. La maggior parte dei facilitatori sono essenzialmente solo "esecutori di pagamenti", con evidenti basse barriere all'ingresso e caratteristiche omogenee. I giganti con vantaggi in termini di usabilità e conformità (come Coinbase) hanno consolidato una posizione dominante. Il valore fondamentale per evitare la marginalizzazione si sposterà sul livello di servizio "Facilitatore + X": creando un catalogo di servizi verificabile e un sistema di reputazione, fornendo funzionalità ad alto margine come l'arbitrato, il controllo del rischio e la gestione dei vault.

Crediamo che il futuro vedrà un sistema a doppio binario: un sistema di valuta fiat e un sistema di stablecoin. Il primo supporterà il commercio umano mainstream, mentre il secondo supporterà scenari di micropagamenti ad alta frequenza, transfrontalieri e nativi su macchine e on-chain. Il ruolo di Web3 non è quello di sostituire i pagamenti tradizionali, ma di fornire le funzionalità di base per l'era degli agenti: identità verificabile, compensazione programmabile e stablecoin globali. In definitiva, l'Agentic Commerce non si limiterà all'ottimizzazione dei pagamenti, ma rappresenterà una ristrutturazione dell'ordine economico basato sulle macchine. Quando miliardi di microtransazioni saranno completate automaticamente da agenti in background, i protocolli e le aziende che per prime forniranno funzionalità di fiducia, coordinamento e ottimizzazione diventeranno il fulcro della prossima generazione di infrastrutture commerciali globali.

Disclaimer: Questo articolo è stato scritto con l'ausilio degli strumenti di intelligenza artificiale ChatGPT-5 e Gemini 3. L'autore ha fatto ogni sforzo per revisionare e garantire che le informazioni siano veritiere e accurate, ma alcune omissioni sono comunque inevitabili. Ci scusiamo per qualsiasi inconveniente. È particolarmente importante notare che il mercato delle criptovalute spesso presenta una divergenza tra i fondamentali dei progetti e l'andamento dei prezzi sul mercato secondario. Il contenuto di questo articolo è solo a scopo informativo e accademico/di ricerca e non costituisce alcun consiglio di investimento, né deve essere considerato una raccomandazione all'acquisto o alla vendita di token.