Oggi mi permetto di condividere la strategia che sto applicando per il trading automatizzato, sarà un po' tecnica, spero di ricevere condivisioni e suggerimenti da parte vostra per migliorare ulteriormente.

Equilibrio di Nash, questa è una strategia di cui pochi parlano, ma secondo la mia esperienza personale funziona piuttosto bene per Spot e Futures con leva bassa. L'ho applicata continuamente nel mese scorso e il profitto è relativamente stabile (NFA).

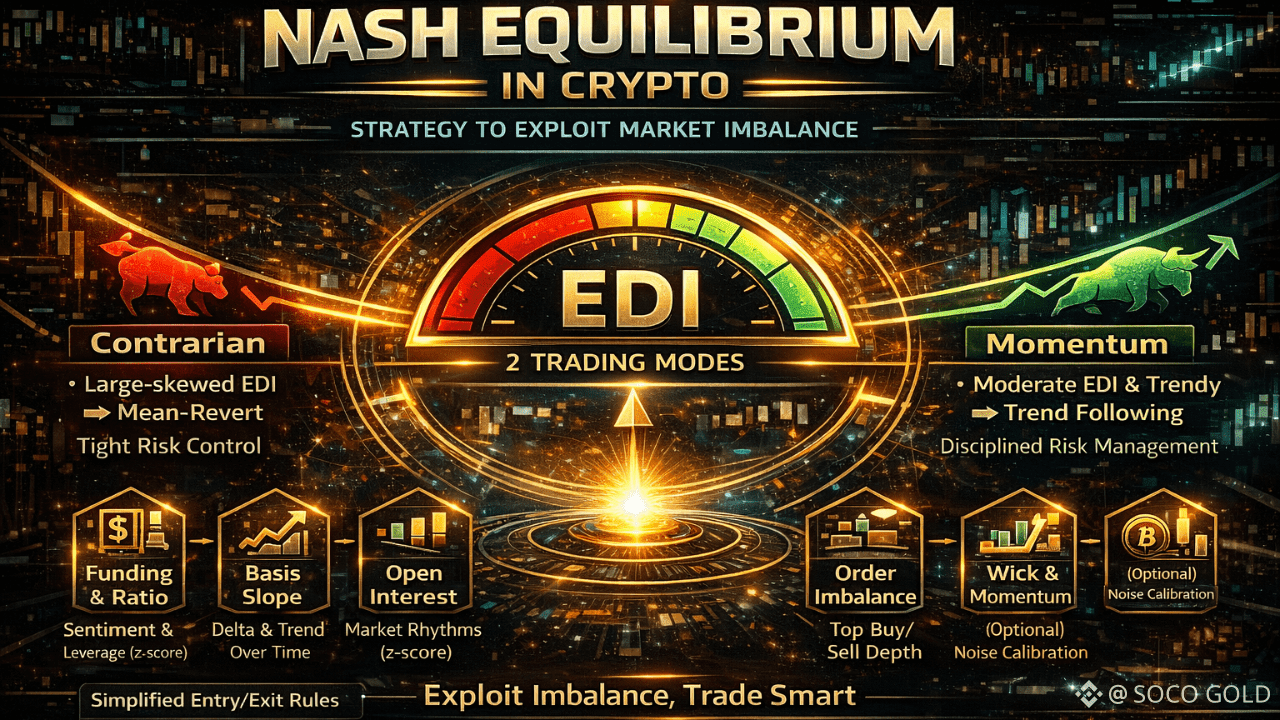

Idea centrale:

Nella teoria dei giochi, l'equilibrio di Nash è uno stato in cui tutti i giocatori sono 'razionali' e nessuno ha motivi per cambiare strategia. Il mercato crypto raramente rimane in equilibrio a lungo — continua a sbilanciarsi a causa di funding, psicologia di massa, basis, volatilità di OI…

👉 Il mio obiettivo: quantificare il livello di 'sbilanciamento' e poi sfruttarlo secondo 2 modalità:

Contrarian: sbilanciamento eccessivo da un lato → entrare in posizione opposta per cogliere la fase di mean-revert.

Momentum: sbilanciamento moderato ma con tendenza → seguire la direzione, mantenere la disciplina nella gestione del rischio.

Indice EDI (Equilibrium Deviation Index)

Ho raccolto molte fonti per creare una misura unica:

Funding 8h (z-score) & rapporto account Long/Short (z-score): misura la psicologia & la leva della massa.

Cambiamento dell'interesse aperto (z-score): misura il calore del mercato improvvisamente.

Squilibrio dell'orderbook (micro): deviazione della domanda/offerta in cima al libro degli ordini.

Basis & pendenza della basis: differenza mark-index e pendenza nel tempo.

(Opzionale) Segnale Wick/Liquidazione + momentum BTC per regolare il rumore.

Da cui creare EDI:

EDI alto + massa fortemente inclinata da un lato → priorità a Contrarian.

EDI medio + momentum chiaro → priorità a Momentum.

Regole di ingresso/uscita (sintetizzato):

Entrata: imposta limit post-only con offset (riduci lo slittamento dei prezzi), scala solo quando c'è un pullback e EDI migliora (non FOMO).

SL/TP secondo ATR:

SL ≈ ATR_MULT_SL × ATR, TP ≈ ATR_MULT_TP × ATR (a seconda della volatilità & modalità).

SOFT Trailing Stop: seguire l'ancora, allentare/stringere in base all'ATR & alla direzione dei prezzi.

Break-even: quando il profitto va abbastanza lontano, sposta SL in positivo con un cuscinetto (bp).

TP parziale quando il mercato è 'FLAT': se rimane piatto abbastanza a lungo, chiudi parzialmente la posizione per bloccare il profitto.

Disaster Stop: avere sempre un STOP_MARKET assicurativo (secondo il prezzo di liquidazione o ATR grande).

Gestione del rischio & sizing

Priorità bassa leva (ridurre stress & tail-risk).

Rischio per ogni ordine circa 10–15% del budget di rischio (non del capitale del conto).

La modalità di copertura consente di gestire LONG/SHORT in modo indipendente, evitando di 'colpirsi' a vicenda.

Limite notional/margin cap per non abusare del capitale quando la volatilità aumenta in modo anomalo.

Crypto facilmente 'sbilanciato' → EDI cattura molte fasi di mean-revert & breakout pulito.

Bassa leva aiuta quando EDI è disturbato, ottimizzando al contempo il RR con trailing flessibile.

Il mese scorso, ho eseguito il bot trading secondo questa strategia e il profitto è stato abbastanza stabile (3% per Spot e 20% per le funzionalità). Poiché il mio capitale non è molto, ho scelto la strada a minor rischio. Puoi dare un'occhiata alle posizioni nel profilo leader qui:

SOCO

NFA. Fai le tue ricerche. Gestione del rischio prima, il profitto arriverà dopo.