Secondo Arthur Hayes, il tradizionale ciclo di Bitcoin di quattro anni non si applica più. I mercati non sono più guidati dalle dimezzamenti o dai modelli storici: invece, la liquidità globale è diventata la forza decisiva. Il futuro di Bitcoin ora dipende principalmente da quanto rapidamente vengono creati nuovi dollari e da quanto discretamente vengono distribuiti nel sistema finanziario.

Nel suo ultimo saggio, Hayes descrive la stampa di denaro come un gioco linguistico sofisticato giocato da politici e banchieri centrali. Piuttosto che riconoscere apertamente l'inflazione, introducono nuova terminologia e strumenti tecnici progettati per mantenere vivi i mercati riducendo al minimo le ripercussioni politiche. Bitcoin non si muove più in un ritmo pulito di quattro anni, ma reagisce invece alla velocità e alla scala dell'espansione del bilancio.

Tutto è cambiato dopo il 2008

Hayes rintraccia questo cambiamento al periodo successivo alla crisi finanziaria globale. Dopo marzo 2009, gli asset rischiosi sono sfuggiti a quello che chiama un intrappolamento deflazionistico. Gli indici azionari come l'S&P 500 e il Nasdaq 100, insieme all'oro e a Bitcoin, sono aumentati mentre le banche centrali inondavano il sistema di liquidità.

Quando i rendimenti sono normalizzati al valore di riferimento del 2009, Hayes sostiene che Bitcoin si colloca in una categoria a sé stante, superando di gran lunga gli asset tradizionali.

La stampa di denaro ha un nuovo nome — ma funziona allo stesso modo

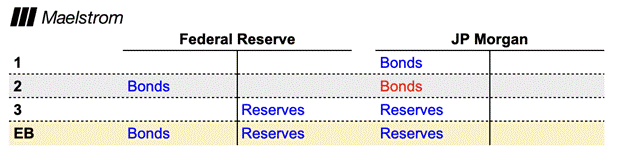

Hayes spiega passo dopo passo la meccanica dell'allentamento quantitativo (QE). Spiega che la Fed acquista obbligazioni dai dealer primari come JP Morgan, finanziando quegli acquisti creando riserve dal nulla e accreditando i conti bancari.

Le banche utilizzano quindi quei fondi per acquistare obbligazioni governative appena emesse, poiché i rendimenti sono più alti degli interessi guadagnati su riserve. Il Tesoro riceve il denaro nel Conto Generale del Tesoro (TGA), da cui segue la spesa. I prezzi degli asset aumentano per primi, mentre l'inflazione nei beni e servizi appare successivamente man mano che la spesa del governo raggiunge l'economia reale.

Hayes osserva che i fondi del mercato monetario attualmente detengono circa il 40% dei titoli di stato in circolazione, mentre le banche detengono solo circa il 10%. Fa riferimento a società come Vanguard come esempi.

Attraverso la struttura di reverse repo della Fed, la banca centrale acquista titoli dai fondi e accredita contante sui loro conti repo, dove guadagna interessi. Se i titoli di stato appena emessi offrono rendimenti più elevati rispetto al tasso di reverse repo, i fondi li acquistano e il denaro fluisce direttamente verso il Tesoro — che Hayes descrive come un finanziamento indiretto del debito pubblico.

Se i rendimenti dei titoli non superano il tasso di reverse repo, i fondi prestano invece nel mercato repo, garantiti da titoli di stato. Con il limite superiore dei fondi della Fed vicino al 3,75%, questi fondi possono guadagnare di più attraverso il prestito repo piuttosto che parcheggiando denaro presso la Fed.

Mercato immobiliare, debito e la fine del ciclo quadriennale di Bitcoin

Secondo Hayes, i fondi hedge prendono regolarmente in prestito tramite mercati repo per acquistare obbligazioni governative, con la Bank of New York Mellon che gestisce il regolamento. Di conseguenza, il denaro creato dalla Fed finanzia alla fine il debito pubblico a lungo termine.

Hayes definisce questa struttura “QE sottilmente mascherato”, che continua a sostenere sia i prezzi degli asset sia la spesa del governo.

La Fed classifica ufficialmente il programma RMP come tecnico piuttosto che stimolante, consentendone l'espansione senza una votazione pubblica finché le riserve rimangono “abbondanti.” Tuttavia, Hayes sostiene che il breve termine della curva dei rendimenti è effettivamente controllato dal Segretario del Tesoro Scott Bessent attraverso le decisioni di emissione.

Hayes collega anche RMP al mercato immobiliare. Dopo il sollievo dai dazi sotto l'amministrazione Trump, Bessent ha suggerito che i riacquisti del Tesoro potrebbero calmare i mercati. Hayes afferma che l'emissione di titoli di stato potrebbe finanziare i riacquisti di obbligazioni decennali, abbassando i rendimenti e riducendo alla fine i tassi ipotecari.

Questa struttura, sostiene Hayes, crea una dipendenza permanente dall'emissione di titoli e porta logicamente alla fine del ciclo quadriennale di Bitcoin. I dati di CoinGlass mostrano che Bitcoin è sceso del 6% dopo il lancio di RMP, mentre l'oro è aumentato del 2%.

Le regole di liquidità — ancora e ancora

“Dai minimi post-crisi finanziaria globale di marzo 2009, gli asset rischiosi come le azioni, l'oro e Bitcoin sono stati tirati fuori dal fiume Stige deflazionistico e hanno generato rendimenti straordinari,” ha scritto Hayes.

Ogni volta che la Fed inietta liquidità, il dollaro USA si indebolisce, spingendo Cina, Europa e Giappone a rispondere con la propria espansione del credito per proteggere gli esportatori.

Hayes si aspetta che la stessa dinamica si ripeta. Prevede un’enorme — potenzialmente senza precedenti — espansione sincronizzata del bilancio nel 2026.

Prospettive sul prezzo di Bitcoin

Nel breve termine, Hayes prevede che Bitcoin oscillerà tra $80,000 e $100,000 mentre i mercati discutono la vera natura di RMP. Una volta che il programma sarà ampiamente riconosciuto come una forma di allentamento quantitativo, prevede un movimento verso $124,000, seguito a breve da un rally verso $200,000.

“Quaranta miliardi di dollari al mese suonano impressionanti, ma come percentuale del totale dei dollari in circolazione, è molto più piccolo nel 2025 rispetto al 2009. Pertanto, non possiamo aspettarci lo stesso impulso di credito ai prezzi attuali degli asset. Questo è il motivo per cui la credenza attuale che RMP < QE in termini di creazione di credito sia errata,” conclude Hayes.

#ArthurHayes , #CryptoMarket , #liquidity , #FederalReserve , #bitcoin

Rimani un passo avanti – segui il nostro profilo e rimani informato su tutto ciò che è importante nel mondo delle criptovalute!

Avviso:

,,Le informazioni e le opinioni presentate in questo articolo sono destinate esclusivamente a scopi educativi e non devono essere considerate come consulenza all'investimento in alcuna situazione. Il contenuto di queste pagine non deve essere considerato come consulenza finanziaria, di investimento o di qualsiasi altra forma. Avvertiamo che investire in criptovalute può essere rischioso e può portare a perdite finanziarie.”