Il 2025, l'anno in cui il vecchio copione fallisce

Nel 2025, l'anno volge al termine, e il mercato delle criptovalute mostra un "divario" senza precedenti: il Bitcoin (BTC), supportato dai fondi istituzionali, ha toccato ripetutamente nuovi massimi, raggiungendo un picco di 125.000 dollari; l'Ethereum (ETH) lotta duramente attorno ai 2.800 dollari, con un divario significativo rispetto ai massimi storici; e le altcoin, un tempo in grande ascesa, sono piombate in un abisso, con la maggior parte dei progetti che sono crollati dell'80-95% rispetto ai massimi del 2021, senza riuscire a riprendersi nemmeno nel contesto dei nuovi massimi del BTC.

Questo è completamente in contrasto con la narrazione classica del mercato delle criptovalute degli ultimi dieci anni. Il copione tradizionale del "ciclo di quattro anni" — "BTC sale per primo → ETH segue → le altcoin esplodono" — sembra essere completamente fallito nel 2025. Le strategie "cercare la spada nella barca" familiari ai vecchi giocatori sono diventate una barzelletta di "cercare il pesce nella barca".

Nel frattempo, i report sulle prospettive per il 2026 pubblicati da istituzioni come Grayscale e CoinShares rafforzano ulteriormente una dura realtà: la "consolidazione di classe" nel mercato delle criptovalute sta accelerando: BTC sta diventando "l'oro digitale" dell'allocazione degli asset istituzionali, mentre le altcoin stanno diventando il "crepuscolo degli dei" a causa dell'esaurimento della liquidità.

Si tratta di un fallimento temporaneo del ciclo o di un cambiamento permanente nella struttura del mercato? Questo articolo analizzerà questo "cambiamento di paradigma cripto" in corso da quattro dimensioni: osservazione dei fenomeni, meccanismi sottostanti, comportamento istituzionale e struttura della liquidità.

I. Osservazione del fenomeno: la "divergenza significativa" tra BTC e Altcoin

1.1 I dati non mentono: divergenza di prestazioni senza precedenti

Il mercato delle criptovalute nel 2025 può essere giustamente descritto come una "storia di due estremi".

1. Il "sole che non tramonta mai" di Bitcoin:

Solida performance dei prezzi: è salito da circa 70.000 $ all'inizio dell'anno a un massimo di 125.000 $ (+78%) e, anche dopo il calo, è rimasto nell'intervallo tra 86.000 e 88.000 $.

I fondi istituzionali stanno affluendo: afflussi netti di decine di miliardi di dollari negli ETF spot, con prodotti come l'IBIT di BlackRock che dominano il mercato.

L'offerta di BTC è altamente concentrata: gli ETF detengono oltre un milione di BTC, mentre MicroStrategy ne detiene circa 670.000 (il 3,2% dell'offerta circolante).

Maggiore predominio sul mercato: la quota di capitalizzazione di mercato di BTC è aumentata dal 50% all'inizio del 2024 all'attuale 59-60%, un nuovo massimo degli ultimi anni.

2. La "crisi di mezza età" di Ethereum:

Notevolmente in ritardo nei guadagni: guadagni limitati dall'inizio dell'anno, attualmente quotato a circa $ 2.800, con prestazioni di gran lunga inferiori a quelle di BTC.

Crollo del valore relativo: il tasso di cambio ETH/BTC è sceso al livello più basso degli ultimi anni, oltre il 60% in meno rispetto al suo massimo storico.

L'interesse istituzionale è minimo: l'AUM totale degli ETF spot è di gran lunga inferiore a quello degli ETF BTC e si sono verificati periodi di deflusso di capitali.

L'attività on-chain è lenta: le tariffe del gas sono diminuite in modo significativo, riflettendo la debole attività degli utenti e la domanda di rete.

3. Il "Ragnarok" delle Altcoin:

Crollo dell'indicatore stagionale: l'Altcoin Season Index è rimasto al di sotto di 20 per tutto l'anno (un valore superiore a 50 indica una stagione delle altcoin), segnando il crollo più lungo della storia.

In generale, performance inferiori al mercato: la maggior parte dei primi 100 progetti per capitalizzazione di mercato ha avuto performance inferiori a quelle di BTC quest'anno, con molti progetti in calo di oltre l'80% rispetto ai massimi del 2021.

Le nuove monete scendono immediatamente al di sotto del prezzo di offerta iniziale: nel 2025, è diventato comune che le nuove monete lanciate sui principali exchange centralizzati (CEX) scendessero immediatamente al di sotto del loro prezzo di offerta iniziale, con le monete VC che diventavano "pillole avvelenate".

Esaurimento della liquidità: il volume giornaliero degli scambi di altcoin è crollato di oltre il 70% rispetto al 2021 e la liquidità insufficiente sugli exchange centralizzati fa sì che qualsiasi pressione di vendita possa innescare un crollo.

1.2 Confronto storico: questa volta è "davvero diverso"

Ripensando agli ultimi tre mercati rialzisti, la logica di rotazione "BTC→ETH→altcoin" è quasi una regola ferrea del mercato:

Il mercato rialzista del 2017: un classico razzo a tre stadi

BTC è salito da $ 1.000 a $ 20.000 (+1.900%)

L'ETH è balzato da $ 8 a $ 1.400 (+17.400%)

La bolla delle ICO è scoppiata e i prezzi delle altcoin sono aumentati in genere da 50 a 500 volte.

Il mercato rialzista 2020-2021: la frenesia di DeFi e NFT

Il BTC è salito da $ 10.000 a $ 69.000 (+590%).

L'ETH è salito da $ 200 a $ 4.800 (+2.300%).

L'estate DeFi e la mania degli NFT hanno portato le altcoin ad aumentare in generale di 10-100 volte.

Mercato rialzista 2024-2025: guasto del meccanismo di trasmissione

Il BTC è balzato dal suo minimo a 125.000 $ (+78%).

L'ETH ha registrato guadagni limitati, attestandosi intorno ai 2.800 dollari.

Le altcoin hanno vacillato nel complesso, continuando addirittura a scendere quando il BTC ha raggiunto un nuovo massimo.

La differenza fondamentale è ovvia: nel 2025, i guadagni di BTC non si sono più "riversati" in ETH e altcoin; i fondi sembravano bloccati all'interno dell'ecosistema BTC da un muro invisibile. Questo muro si chiama "istituzionalizzazione".

II. Meccanismi sottostanti: come gli ETF istituzionali "riscrivono le regole del gioco"

2.1 Bitcoin diventa "l'ombra dei titoli tecnologici statunitensi"

Nel gennaio 2024, la SEC statunitense ha approvato un ETF spot sul BTC, segnando l'inizio dell'"era istituzionale" nel mercato delle criptovalute. Tuttavia, un effetto collaterale di questo traguardo è stato che il BTC si è gradualmente distaccato dalla narrativa nativa delle criptovalute, diventando un "asset satellite" della finanza tradizionale.

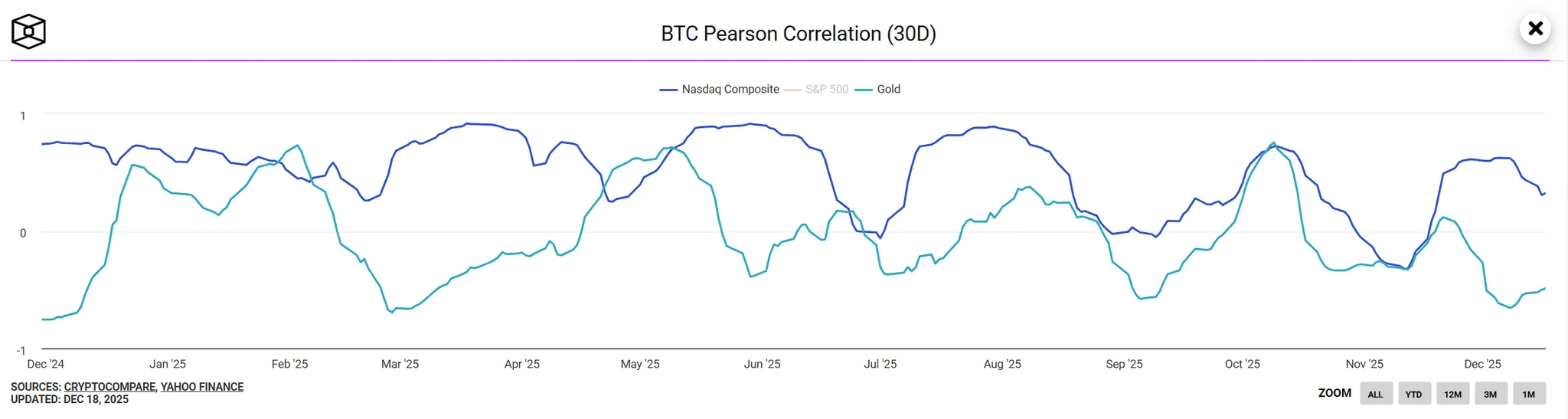

Elevato collegamento con il Nasdaq

Nel 2025, il coefficiente di correlazione a 30 giorni tra BTC e l'indice Nasdaq 100 è rimasto stabile nell'intervallo 0,75-0,85, raggiungendo un massimo storico; mentre la correlazione con l'oro è scesa sotto lo 0,2. Quando i titoli tecnologici statunitensi (come Nvidia e Tesla) sono saliti, gli afflussi di ETF BTC hanno accelerato; quando i titoli statunitensi hanno subito una correzione, BTC è sceso di pari passo.

Un cambiamento fondamentale: BTC non è più "oro digitale" (un bene rifugio), ma piuttosto "azione tecnologica digitale" (un bene rischioso). Il suo potere di determinazione dei prezzi si è spostato dai crypto-nativi ai gestori di fondi di Wall Street.

L'"effetto sifone unidirezionale" degli acquisti istituzionali

I clienti dei colossi tradizionali della gestione patrimoniale come BlackRock e Fidelity (fondi pensione, family office, individui ad alto patrimonio netto) riconoscono solo BTC ed evitano le altcoin. Il motivo non è necessariamente una profonda conoscenza della tecnologia crypto, ma piuttosto una sinergia di "conformità normativa + liquidità sufficiente + riconoscimento del marchio".

Esistono ETF spot approvati dalla SEC per BTC.

BTC dispone di future CME e di un mercato dei derivati ben sviluppato.

BTC vanta 15 anni di esperienza nella creazione di marchi.

Al contrario, le altcoin sono ancora considerate "asset sconosciuti" dalle istituzioni, con rischi normativi, rischi di liquidità e rischi di progetto che si sovrappongono, rendendo impossibile il superamento della due diligence delle istituzioni finanziarie tradizionali.

Il consolidamento strutturale dei flussi di capitale: nel 2025, delle decine di miliardi di dollari confluiti negli ETF BTC, oltre il 95% era bloccato nell'ecosistema BTC, mentre meno del 5% confluiva in ETH/altcoin tramite trading over-the-counter o bridging DeFi. Questo è in netto contrasto con il passato "effetto spillover di capitale".

Modalità "Munizioni illimitate" di MicroStrategy

MicroStrategy di Michael Saylor è diventata un'altra forza dominante nel mercato BTC. Attraverso l'emissione di obbligazioni convertibili e l'offerta di azioni, la società ha costantemente acquistato BTC, detenendo attualmente circa 670.000 monete (a un costo di circa 30 miliardi di dollari).

Ancora più importante, il prezzo delle azioni di MSTR è stato costantemente scambiato con un premio pari a 2-3 volte il valore dei suoi titoli in BTC, il che lo rende uno strumento proxy per gli investitori al dettaglio per "fare leva sui BTC lunghi". Questo crea un circolo vizioso positivo:

Il prezzo delle azioni MSTR sale → la capitalizzazione di mercato si espande → aumenta la capacità di emissione di debito → vengono acquistati più BTC → il prezzo dei BTC sale → il prezzo delle azioni MSTR sale di nuovo.

Questo modello di "accaparramento aziendale" sottrae ulteriormente fondi che avrebbero potuto confluire nelle altcoin, rafforzando il predominio di BTC.

2.2 Perché ETH "sta rimanendo indietro"? L'"attacco vampiro" di Layer 2

La debole performance di Ethereum non è dovuta solo alla mancanza di supporto istituzionale, ma anche ai conflitti interni al suo stesso ecosistema.

Il dilemma della dispersione della liquidità di livello 2

Il valore totale bloccato (TVL) delle reti Layer 2 come Arbitrum, Optimism, Base e zkSync ha superato decine di miliardi di dollari, avvicinandosi al 60% del totale della mainnet. Tuttavia, il problema è che questi token L2 (ARB, OP, ecc.) non hanno generato sufficiente valore per ETH, ma hanno invece dirottato utenti e fondi.

La contraddizione fondamentale è che quando gli utenti effettuano transazioni su L2, le commissioni del gas che pagano sono in token L2 o stablecoin, non in ETH. Il modello economico di L2 è strutturalmente disaccoppiato dalla rete principale di ETH: più L2 ha successo, minore è la domanda di ETH. Questo è un classico "attacco vampiro".

Il "dilemma del prigioniero" delle ricompense di puntata

Dopo il passaggio di ETH al PoS, il rendimento annualizzato dello staking è di circa il 3-4%. Sebbene i derivati dello staking di liquidità (come stETH di Lido) rappresentino una quota significativa del volume totale dello staking, ciò non ha fatto aumentare il prezzo di ETH.

Il paradosso è che, mentre l'ETH bloccato riduce l'offerta circolante (che teoricamente dovrebbe favorire i prezzi), riduce anche la domanda speculativa (di fatto sopprimendo i prezzi). L'ETH è stato declassato da "valuta programmabile" a "obbligazione fruttifera", ma il suo rendimento del 3-4% non può competere con il rendimento del 4,5% dei titoli del Tesoro statunitensi e non riesce ad attrarre gli investitori in criptovalute alla ricerca di rendimenti elevati.

Il vuoto narrativo della mancanza di killer app

L'estate DeFi e la mania degli NFT del 2021 hanno reso Ethereum sinonimo di "computer mondiale". Ma entro il 2025:

Il valore totale bloccato nella DeFi si è dimezzato rispetto al picco massimo.

Il volume delle transazioni NFT è crollato del 90%

Applicazioni emergenti come gli agenti di intelligenza artificiale e i giochi on-chain non hanno ancora raggiunto economie di scala.

La narrazione è in netto contrasto: BTC ha un posizionamento chiaro come "oro digitale + allocazione istituzionale", Solana ha un consenso di mercato come "catena pubblica ad alte prestazioni + cultura dei meme", mentre il posizionamento di ETH è ambiguo: non è né una "valuta forte" né "sexy".

2.3 Il "buco nero della liquidità" delle altcoin

Se BTC è "l'impero su cui non tramonta mai il sole" e ETH sta attraversando una "crisi di mezza età", allora le altcoin stanno attraversando un vero e proprio "crepuscolo degli dei": i vecchi progetti stellari stanno crollando uno dopo l'altro e i nuovi progetti stanno morendo nel grembo materno.

La trappola mortale delle monete VC: "alto FDV, bassa circolazione"

Nel 2024-2025, un gran numero di progetti finanziati da VC sono stati lanciati con valutazioni estremamente elevate (FDV spesso comprese tra 1 e 5 miliardi di dollari), ma l'offerta circolante era solo del 5-10%. Questo modello era destinato a fallire.

Gli investitori al dettaglio hanno acquistato a prezzi elevati

La pressione di vendita da parte dei VC e dei team durerà da 1 a 3 anni.

I prezzi sono in calo da molto tempo e anche i progetti di valore non sfuggono a questa sorte.

Caso tipico: quando un noto progetto Layer 1 fu lanciato, il suo FDV era di 3 miliardi di dollari, mentre la sua capitalizzazione di mercato circolante era di soli 300 milioni di dollari. Sei mesi dopo, il prezzo crollò dell'80%, ma il FDV si attestava ancora a 1 miliardo di dollari: la valutazione rimase gonfiata, mentre gli investitori al dettaglio avevano perso tutto.

Il "gioco Ponzi" di Meme Coin e la stanchezza del mercato

Nel 2025, i token Meme nell'ecosistema Solana (come BONK, WIF e POPCAT) hanno brevemente attratto fondi, ma in sostanza si è trattato di un "gioco a somma zero": i primi giocatori hanno ricavato profitti dai giocatori successivi. In assenza di un reale supporto di valore, il 90% dei token Meme è andato a zero entro 3 mesi.

Ancora più grave è l'effetto di stanchezza del mercato: dopo essere stati ripetutamente "raccolti" (crollo di Terra nel 2022, fallimento di FTX, crollo della moneta VC nel 2024-2025), gli investitori al dettaglio si allontanano gradualmente dal mercato delle altcoin, formando un trauma psicologico del tipo "una volta morso, due volte timido".

"Esaurimento di liquidità" e spirale mortale di CEX

Il volume di scambi di altcoin sui principali exchange come Binance e Coinbase è crollato di oltre il 70% rispetto al 2021, mentre gli exchange più piccoli stanno affrontando un'ondata di chiusure. Le ragioni includono:

Pressione normativa: le cause legali in corso della SEC contro Binance e Coinbase

Abbandono degli utenti: gli utenti stanno passando a prodotti conformi come gli ETF BTC.

Qualità dei progetti in calo: il denaro cattivo scaccia quello buono.

Una liquidità insufficiente porta a una maggiore volatilità dei prezzi (un portafoglio ordini con una profondità del 10% può contenere meno di $ 100.000), allontanando ulteriormente gli investitori e creando una spirale mortale di "esaurimento della liquidità → crollo dei prezzi → esodo degli investitori → esaurimento della liquidità ancora maggiore".

Il dilemma dell'esaurimento narrativo e della competizione omogenea

Il 2017 ha visto le ICO, il 2020 la DeFi, il 2021 gli NFT e il metaverso, il 2024 l'intelligenza artificiale e gli RWA... ma nel 2025 nessuna nuova narrativa potrà davvero infiammare il mercato.

I settori esistenti (Layer 1, Layer 2, DeFi, NFT) sono altamente saturi, con progetti in gran parte omogenei, il che rende difficile per gli utenti distinguere tra progetti validi e scadenti. Il risultato finale: i fondi non sanno dove investire e rimangono semplicemente "inerti" in BTC.

III. Prospettiva istituzionale: previsioni di Grayscale e CoinShares per il 2026

3.1 Rapporto in scala di grigi: l'alba dell'era istituzionale e il modello gerarchico

Nel suo Digital Asset Outlook 2026: Dawn of the Institutional Era, Grayscale afferma chiaramente che il mercato delle criptovalute sta entrando in una nuova fase dominata dalla finanza tradizionale.

BTC: un processo di istituzionalizzazione irreversibile

Grayscale prevede un cambiamento strutturale accelerato negli investimenti in asset digitali nel 2026, guidato da due temi principali:

Domanda macroeconomica di asset alternativi come riserva di valore: i persistenti squilibri fiscali, i rischi di inflazione e la crescita dell'offerta di moneta globale stanno alimentando la domanda di BTC ed ETH in quanto materie prime digitali scarse.

Maggiore chiarezza normativa: si prevede che un numero maggiore di paesi approverà i prodotti ETP basati su criptovalute e gli Stati Uniti potrebbero approvare una legislazione bipartisan sulla struttura del mercato per integrare ulteriormente la finanza basata su blockchain.

I catalizzatori chiave includono:

Il 20 milionesimo Bitcoin sta per essere estratto: il 20 milionesimo BTC (offerta totale di 21 milioni) verrà estratto a marzo 2026. Questo traguardo rafforzerà la narrazione dell'offerta fissa e della scarsità di BTC.

I rapporti di allocazione istituzionale stanno aumentando: i fondi pensione statali statunitensi e i fondi sovrani (come l'Harvard Endowment e Mubadala negli Emirati Arabi Uniti hanno già preso l'iniziativa) stanno gradualmente aumentando la loro allocazione in BTC dall'attuale livello inferiore allo 0,5% a un livello più elevato.

Copertura contro il deprezzamento del dollaro statunitense: in un contesto di impennata dei titoli del Tesoro USA e di una tendenza globale alla dedollarizzazione, le proprietà di copertura del BTC come "oro digitale" stanno diventando sempre più evidenti.

Grayscale prevede che BTC sia pronto a raggiungere un nuovo massimo storico nella prima metà del 2026, con il superamento dei 150.000 dollari come scenario di base.

ETH: "Consolidamento laterale" durante una dolorosa trasformazione

Grayscale ha dichiarato apertamente che ETH sta attraversando una "dolorosa trasformazione", che richiede tempo per adattarsi all'adozione istituzionale e agli standard normativi. Le tre direzioni principali di questa trasformazione includono:

Il livello 2 è profondamente integrato con la rete principale: attraverso miglioramenti al modello economico (come l'ulteriore evoluzione di EIP-4844), il successo del livello 2 può realmente contribuire al valore di ETH.

Applicazioni DeFi/RWA di livello istituzionale: ampliamento dei casi d'uso conformi come obbligazioni tokenizzate e gestione patrimoniale on-chain

Adozione massiccia a livello di consumatori: i social network, i giochi e altre applicazioni on-chain escono dai loro circoli di "nicchia".

Tuttavia, queste trasformazioni richiederanno 1-2 anni per essere convalidate. Grayscale prevede che ETH attraverserà più probabilmente una fase di "consolidamento laterale" nel 2026, con aumenti di prezzo relativamente limitati, ben lungi dal replicare la crescita esplosiva del 2017 o del 2021.

Altcoin: un destino stratificato e una battaglia per la sopravvivenza

Il rapporto sottolinea che "non tutti i token riusciranno a uscire con successo dalla vecchia era" e le altcoin presenteranno una chiara stratificazione:

Primo livello: attività di grado quasi istituzionale

Progetti rappresentativi: Solana, Avalanche, Polygon

Caratteristiche: utenti reali, approvazione istituzionale e supervisione normativa.

Previsto: potrebbe attrarre finanziamenti istituzionali, ma l'aumento del prezzo sarà molto inferiore a quello del BTC.

Secondo livello: ecosistema e token di utilità

Progetti rappresentativi: protocolli DeFi (Aave, Morpho, Uniswap), catene AI (Bittensor, Near)

Caratteristiche: trae vantaggio dalla crescita dei casi d'uso nel mondo reale, supportata dal flusso di cassa.

Aspettative: potenziale limitato, ma in grado di sopravvivere nell'"era della praticità".

Terzo livello: token speculativi

Progetti rappresentativi: monete meme, progetti puramente narrativi e monete VC con FDV elevato e bassa circolazione.

Caratteristiche: Manca di applicazioni pratiche e si basa sulla paura di perdersi qualcosa (FOMO) degli investitori al dettaglio.

Risultato atteso: alta probabilità di emarginazione o completa eliminazione.

Grayscale ha affermato chiaramente che l'era degli "aumenti di prezzo universali" per le altcoin è finita e che il tradizionale ciclo di dimezzamento quadriennale si sta sgretolando, sostituito da un afflusso più stabile di capitale istituzionale. In futuro, sopravviveranno solo i progetti con ricavi sostenibili, utenti reali e supporto normativo; il resto scomparirà nel processo di selezione naturale.

3.2 CoinShares: dalla speculazione alla praticità, la "finanza ibrida" definisce il futuro

Il rapporto di CoinShares (Outlook 2026: Toward Convergence and Beyond) offre una visione più radicale: il 2025 sarà l'ultimo anno di un mercato guidato dalla speculazione e il 2026 si orienterà verso servizi di pubblica utilità, flussi di cassa e consolidamento.

L'ascesa della "finanza ibrida"

CoinShares introduce il concetto di "Finanza Ibrida": una profonda integrazione tra blockchain pubbliche e sistemi finanziari tradizionali, per creare una nuova infrastruttura che nessuno dei due può realizzare da solo. Il tema centrale per il 2026 è la "convergenza":

1. Istituzioni tradizionali che si basano su blockchain pubbliche:

BlackRock lancia il fondo del mercato monetario on-chain (BUIDL)

Franklin Templeton lancia obbligazioni governative tokenizzate

Banche come Citibank e HSBC stanno emettendo obbligazioni su blockchain private.

2. Le stablecoin si stanno spostando da strumenti crittografici a pagamenti globali:

Quadri normativi come il GENIUS Act statunitense e il MiCA dell'UE forniscono il via libera.

Dopo l'acquisizione di Bridge da parte di Stripe, le aziende possono integrare direttamente i pagamenti in stablecoin tramite API.

La capitalizzazione di mercato delle stablecoin passa da 200 a 500 miliardi di dollari.

3. L'esplosione della tokenizzazione:

Il mercato è dominato dai prestiti privati e dai titoli di Stato tokenizzati.

I prodotti on-chain garantiscono una liquidazione più rapida, costi inferiori e una distribuzione globale.

Si prevede che la capitalizzazione di mercato degli RWA (Real-World Assets) supererà i 50 miliardi di dollari entro il 2026.

4. L'era della cattura del valore:

Applicazioni come Hyperliquid utilizzano i ricavi per riacquistare/bruciare token.

I token sono stati promossi da "strumenti di governance" a "attività azionarie".

Il flusso di cassa e i fondamentali sono diventati gli indicatori di valutazione principali.

Dominanza istituzionale e scomparsa della FOMO (Fear of Missing Out) nel commercio al dettaglio

CoinShares sottolinea che gli ETF BTC hanno registrato afflussi superiori a 90 miliardi di dollari nel 2025, a dimostrazione dell'irreversibilità del mainstreaming istituzionale. Nel frattempo, il sentimento di FOMO (paura di perdersi qualcosa) degli investitori al dettaglio si è notevolmente indebolito a causa di traumi passati, una narrativa debole e l'incertezza normativa, con i fondi al dettaglio che hanno scelto di rimanere ai margini o di limitarsi ad asset tradizionali come BTC.

Previsione dello scenario dei prezzi per il 2026

CoinShares offre tre scenari basati sull'ambiente macroeconomico:

Atterraggio morbido (scenario di base): BTC supera i 150.000 $, ETH segue con guadagni limitati e le altcoin quasi istituzionali registrano incrementi moderati.

Crescita stabile: BTC rimane nell'intervallo tra $ 110.000 e $ 140.000, con una ridotta volatilità del mercato.

Stagflazione/Recessione: pressione a breve termine ma ripresa a medio termine, le caratteristiche di "oro digitale" del BTC diventano più evidenti.

Previsione fondamentale:

La quota di capitalizzazione di mercato di BTC è ulteriormente aumentata, superando il 65% (attualmente 59-60%).

Le istituzioni dominano il potere di determinazione dei prezzi, mentre l'influenza degli investitori al dettaglio è marginalizzata.

La liquidità si concentra su progetti pratici; solo i progetti con "utenti reali + entrate reali + percorsi conformi" avranno successo.

Il 90% delle altcoin esistenti verrà eliminato e il mercato completerà un processo di "sopravvivenza del più adatto".

Valutazione finale: CoinShares ritiene che nel 2026 le attività digitali non saranno più una "sfida" alla finanza tradizionale, ma piuttosto una loro integrazione nella finanza tradizionale. La praticità prevarrà, la finanza ibrida definirà il futuro e il mercato delle criptovalute si trasformerà da "disruptor" a "integrator".

IV. Domanda fondamentale: il ciclo quadriennale è davvero giunto al termine?

4.1 L'essenza del ciclo: da "guidato dall'offerta" a "guidato dalla domanda"

L'ultimo ciclo quadriennale è stato essenzialmente un modello guidato dal lato dell'offerta:

La classica trasmissione dell'effetto dimezzamento: dimezzamento di BTC → Riduzione della pressione di vendita da parte dei minatori → Contrazione dell'offerta → Aumento dei prezzi → FOMO (paura di perdersi qualcosa) → Afflusso di investitori al dettaglio → I fondi traboccano verso ETH → Quindi traboccano verso altcoin

L'ingresso ciclico di nuovi fondi: ogni mercato rialzista ha nuove fonti di fondi (nel 2017 sono stati gli investitori al dettaglio delle ICO, nel 2021 sono stati gli operatori DeFi/NFT e il boom della stampa di denaro dovuto alla pandemia), e questi fondi seguono il percorso naturale del flusso "BTC→ETH→altcoin".

Cambiamenti strutturali nel 2025: ristrutturazione della domanda

Tuttavia, nel 2025, il lato della domanda ha subito un cambiamento fondamentale:

I fondi istituzionali hanno "esigenze mirate": acquistano solo BTC e non altcoin, impedendo ai fondi di "disperdersi".

L'"assenza permanente" della FOMO degli investitori al dettaglio: dopo il crollo del 2022, gli investitori al dettaglio hanno perso fiducia nelle altcoin e non hanno osato inseguirle nemmeno quando BTC ha raggiunto nuovi massimi.

Il consolidamento della stratificazione della liquidità: i pool di liquidità per BTC, ETH e altcoin sono stati completamente separati e i fondi non possono più fluire liberamente come prima.

Conclusione: il ciclo quadriennale "halving → rialzo di BTC → rotazione delle altcoin" non si è concluso, ma il suo meccanismo di trasmissione è stato interrotto dagli investitori istituzionali. Il ciclo futuro potrebbe essere un "mercato rialzista fiacco" caratterizzato da "BTC in rialzo da solo → ETH che segue a malapena → le altcoin continuano a scendere".

4.2 Le altcoin hanno un futuro?

La risposta è: la maggior parte delle altcoin non ha futuro, ma alcuni settori hanno ancora spazio per sopravvivere.

Nessun futuro per le imitazioni

Monete di capitale di rischio con FDV elevato e bassa circolazione: il loro modello economico è intrinsecamente imperfetto e saranno sempre gli investitori al dettaglio a rimanere con il cerino in mano.

Monete meme senza alcuna utilità pratica: fatta eccezione per alcuni "simboli culturali" (come DOGE e SHIB), la maggior parte andrà a zero.

Livello omogeneo 1/Livello 2: il mercato ha bisogno solo di 3-5 catene pubbliche tradizionali (ETH, Solana, BNB Chain, ecc.), le altre sono "catene zombie".

Nel 2025 il mercato delle criptovalute sta attraversando una dolorosa ma necessaria "cerimonia di passaggio all'età adulta": si sta trasformando da un mercato speculativo dominato dal commercio al dettaglio a un mercato di allocazione delle attività dominato dalle istituzioni.

Il dominio duraturo di Bitcoin non è una vittoria per le criptovalute, ma piuttosto il risultato di un "addomesticamento" delle criptovalute da parte della finanza tradizionale. Quando BTC diventa "l'ombra dei titoli tecnologici statunitensi", guadagna liquidità e conformità, ma perde il suo scopo originale di "valuta decentralizzata". Questo è un progresso, ma anche un compromesso.

Il "Crepuscolo degli Dei" per le altcoin non è la fine, ma la vigilia della rinascita. Quando la bolla scoppierà e la moneta cattiva verrà eliminata, dalle rovine sorgeranno progetti di vero valore. La storia fa sempre rima: ogni bolla che scoppia semina i semi dell'era successiva.

Il ciclo quadriennale non è terminato; ha solo cambiato volto. I futuri mercati rialzisti potrebbero non essere più una frenesia di "tutte le criptovalute in ascesa insieme", ma piuttosto una competizione brutale in cui "i forti diventano più forti e i deboli vengono eliminati". In questa competizione, solo chi comprende le nuove regole, abbraccia l'istituzionalizzazione e aderisce al value investing alla fine uscirà vittorioso.

I dati contenuti in questo rapporto sono stati compilati e modificati da WolfDAO. Per qualsiasi domanda o aggiornamento, non esitate a contattarci.

Scritto da: Nikka / WolfDAO (X: @10xWolfdao)

#Altcoin #ETH走势分析 #加密市场观察 #比特币流动性 #迷因币ETF