#加密市场观察

Perché dopo l'acquisto di altcoin, ci sono sempre periodi di perdita? Perché i market maker, apparentemente con enormi capitali, non riescono a gestire le vendite di 1011? Perché dopo 1011, i market maker che ne hanno parlato dicono tutti con calma di non aver perso molto o addirittura di aver guadagnato? Questo articolo presenterà il libro ordini e il flusso degli ordini dei market maker.

1, Libro degli ordini limitati (Limit Order Book, LOB)

Il campo di battaglia dei market maker non è il grafico K, ma il LOB.

Concetto chiave:

1: Profondità (Depth): la quantità di ordini a ciascun livello di prezzo.

2: Dimensione minima (Tick Size): l'unità minima di variazione del prezzo. In un ambiente ad alta frequenza, la dimensione minima è cruciale per le strategie di ordinamento.

3: Miglioramento del prezzo (Price Improvement): quando il prezzo che offri è migliore rispetto al miglior prezzo di acquisto e vendita attuale (NBBO), crei valore per il mercato.

Ad esempio, se ora il prezzo di acquisto di BTC è 100.000 e il prezzo di vendita è 110.000, se offri un prezzo di 101.000, stai restringendo lo spread e creando valore per il mercato.

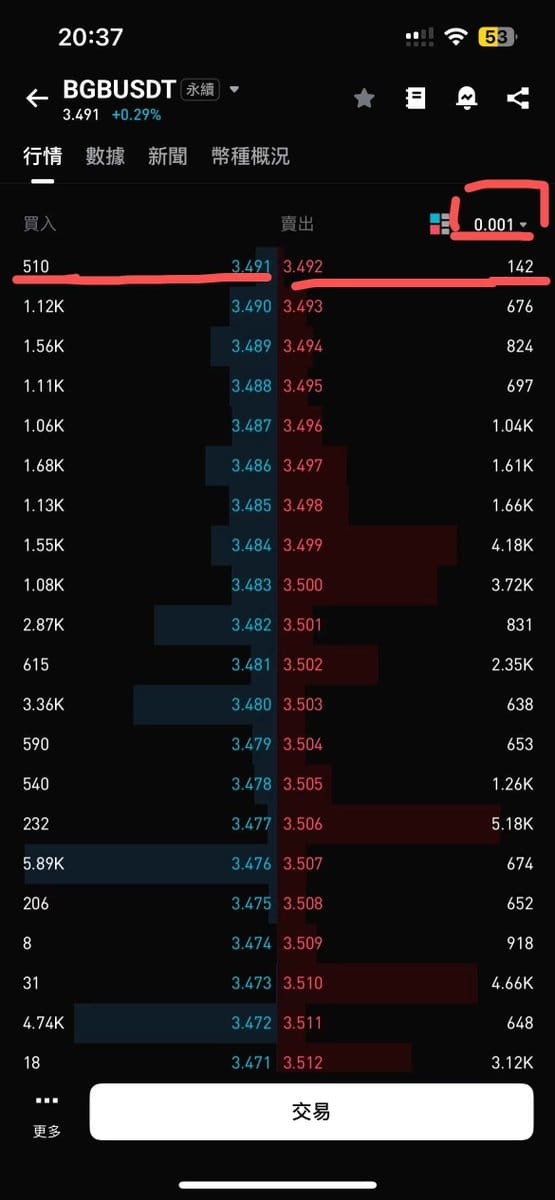

Mentre scrivevo questo articolo, pensavo a come spiegare questo settore; alla fine ho pensato che non ci fosse nulla di più chiaro che mostrare il libro ordini reale.

Qui sopra c'è il libro ordini con il passo minimo di bgb. Vediamo che il minimo è 0,001, ora la profondità del mercato è di poco più di 1000 dollari, lo spread è molto ridotto e siamo arrivati alla dimensione minima. Allo stesso tempo, la profondità è distribuita a forma di “albero di Natale”: più ci si allontana dal mercato, maggiore è la quantità di ordini, ma quando aumentiamo un po' la dimensione minima, scopriamo che la profondità dovrebbe essere distribuita a forma di tromba: più ci si avvicina al mercato, maggiore è la quantità di ordini, più liquidità c'è, e più ci si allontana, meno ordini ci sono (una delle ragioni del vuoto di liquidità del 1011).

2, Fonti di profitto dei market maker: spread.

Lo spread non è solo profitto, ma è principalmente composto da tre parti di costo:

1: Costo di elaborazione degli ordini (Order Processing): commissioni di borsa, ritardi hardware, personale.

2: Rischio di inventario (Inventory Risk): rischio di avere una posizione sfavorevole durante il possesso della posizione, come abbiamo discusso nell'episodio precedente.

3: Costo di selezione avversa (Adverse Selection): questo è il più cruciale: quando esegui un'operazione, l'altra parte potrebbe avere informazioni che tu non conosci. In altre parole, potresti essere ingannato da un insider.

Esistono anche tre tipi di spread: Quoted Spread (spread quotato), Effective Spread (spread effettivo), Realized Spread (spread realizzato).

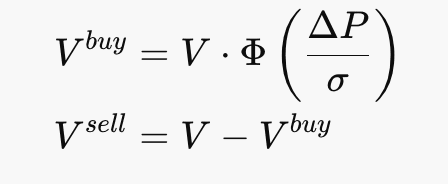

Lo spread quotato è il più semplice da comprendere, è la differenza tra il prezzo di acquisto e di vendita. Lo spread realizzato misura il profitto effettivo lasciato dai market maker dopo l'aggiustamento dei prezzi:

2 x (P_trade – P_futuremid)

Questo include il prezzo mediano futuro, simile a considerare il costo opportunità.

3, Flusso degli ordini (order flow)

Il flusso degli ordini è ciò che i market maker ricevono come ordini. Questo è un argomento molto profondo; i market maker eseguono varie operazioni sul flusso degli ordini, come copertura, abbinamento, modifica degli ordini, ecc., al fine di gestire il proprio libro (book). Ci sono molti concetti specializzati e tecniche operative, e possono anche sorgere questioni legali, come il fatto che il commercio per agenzia non può essere controparte del commercio per principio, a causa di conflitti di interesse (ma nel settore delle criptovalute non ci sono regole al riguardo).

Questo articolo introduce solo i concetti di tossicità del flusso degli ordini (Order Flow Toxicity) e VPIN. Se un grande market maker mi assumesse, potrei aggiornare i fan e gli amici con la gestione professionale del flusso degli ordini (aperto a lavoro).

Il flusso tossico (Toxic Flow) si riferisce agli ordini provenienti da trader informati, che sanno che il prezzo sta per cambiare, quindi causano perdite nello spread realizzato, poiché conoscono P_futuremid attraverso informazioni riservate. Quindi, come market maker, dobbiamo anche stare attenti a non essere ingannati da un insider tossico.

Il flusso non tossico (Noise/Retail Flow) proviene da investitori al dettaglio o fondi con pesi regolati in modo passivo. Questo è il “cibo” preferito dai market maker.

Per proteggersi, il meccanismo di difesa dai market maker regola le quotazioni. Un modo semplice per prevenire la “tossicità” è supporre che tutti gli ordini attivi siano tossici; supponendo un acquisto, il market maker abbassa immediatamente il prezzo di riserva, riducendo complessivamente le quotazioni. Questo risponde anche alla domanda lasciata nel capitolo precedente: perché compriamo sempre ai massimi? Perché i market maker regolano le quotazioni per il rischio. Ma tu, intelligente, potresti sollevare un'altra domanda: e se un insider comprasse in massa? Cosa succede se, avendo un vantaggio informativo, decidesse di colpire il mercato? Sì, questo potrebbe essere ciò che è successo nel 1011, ed è anche il motivo per cui i grandi market maker con miliardi di asset non sono riusciti a mantenere il mercato.

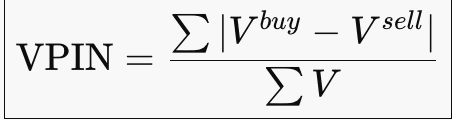

Ecco il dato chiave: VPIN (Volume-weighted Probability of Informed Trading)

VPIN ≈ La probabilità che i market maker siano colpiti continuamente da “flussi unidirezionali” nel mercato attuale. Quando c'è una forte pressione unilaterale, l'inventario dei market maker si accumula unilaterale, e l'ipotesi di media ritorno fallisce. A questo punto, i market maker ritireranno le offerte (Pull quotes), smettendo temporaneamente di fornire liquidità in attesa che il flusso degli ordini ritorni simmetrico. Ma se non arriva mai un flusso di ordini simmetrico? O se il flusso di ordini si sposta così tanto da causare il proprio collasso? Questo è il disastro del 1011. Sto pensando di scrivere un episodio su come la borsa guadagna nel 1011, vediamo.

Tornando al punto, dopo un'anomalia del VPIN, i market maker ritireranno le offerte (Pull quotes) o allargheranno lo spread (Widen spread), guadagnando di più in commissioni per compensare le perdite di prezzo e riducendo la dimensione per controllare la velocità di accumulo dell'inventario.

Questo episodio conclude la prima parte della nostra storia sui market maker. Dal punto di vista degli investitori al dettaglio, la verità sulle operazioni dei cani da compagnia è stata rivelata. Nei prossimi episodi, presenterò argomenti più “istituzionali” dal punto di vista dei market maker, preparatevi.

Alla fine di ogni episodio degli anime c'è un'anteprima del prossimo episodio. Anteprima del terzo episodio di MM: se entriamo nel mondo di Jujutsu Kaisen, il flusso degli ordini è “energia malefica”, e le operazioni di quotazione sono “tecniche”. Nel prossimo articolo, daremo un'occhiata all'“espansione del campo” nel market making.