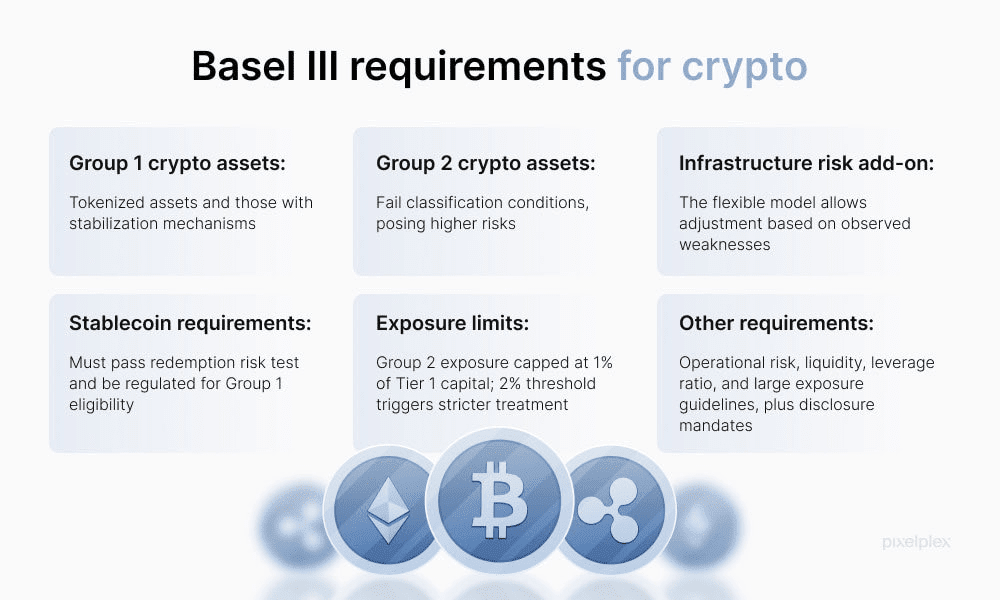

تحت بازل III، يجلس $XRP XRP حاليًا في نوع 2 من التعرض للعملات المشفرة، مما يحمل وزن مخاطر عقابي بنسبة 1250%.

ترجمة لوول ستريت:

👉 الاحتفاظ بـ XRP في ميزانية البنك غير فعال من حيث رأس المال لدرجة أنه يصبح غير منطقي.

بالنسبة لكل 1 دولار من تعرض XRP، يجب على البنك فعليًا الاحتفاظ بـ 12.50 دولارًا من رأس المال.

هذا وحده يفسر سنوات من التردد المؤسسي… ليس الطلب، وليس التكنولوجيا، ولكن معالجة رأس المال التنظيمي.

‼️ هذه هي نقطة التحول التي يغفل عنها السوق:

مع تقدم الوضوح القانوني والتنظيمي، لدى XRP مسار موثوق لإعادة تصنيفه نحو فئة مخاطر أقل (نوع 2B / تعرض مؤهل) مما يقلل بشكل كبير أو يقضي على ذلك الوزن العقابي للمخاطر.

إذا حدث ذلك، ستتغير الرياضيات بين عشية وضحاها.

• يمكن الاحتفاظ بـ XRP على الميزانية العمومية

• يمكن للبنوك الاحتفاظ بـ XRP ونشره وتسويته دون عقوبة رأس المال

• تتغير توفير السيولة من الاستخدام خارج الميزانية إلى الملكية المؤسسية المباشرة

هذا ليس عن المضاربة في الأسعار.

هذا يتعلق بميكانيكا رأس المال في بازل، نفس الميكانيكا التي تحدد ما إذا كانت التريليونات ستتحرك أم تبقى جانبية.

اللعبة النهائية؟

XRP على مسار واضح ليصبح أصلًا رقميًا من الطراز الأول للمؤسسات العالمية.

الأسواق لا تتقدم على السرديات.

إنهم يتقدمون على إعادة تصنيف تنظيمية.

وعندما تتقلب قواعد رأس المال، لا يتدفق الطلب بشكل تدريجي، بل يتبدل.

هذه هي الإعدادات التي لا يقوم معظم الناس بنمذجتها.