Al di fuori del trambusto del mercato e delle fluttuazioni dei prezzi delle azioni, esiste una misura più reale e duratura.

Valutare il “valore intrinseco” di un'azienda è la pietra miliare della filosofia di investimento di Warren Buffett e Charlie Munger. Credono che una valutazione accurata del valore intrinseco di un'azienda sia la chiave per scoprire le valutazioni errate del mercato, proprio come disse Benjamin Graham, l'obiettivo è “comprare qualcosa che vale 1 dollaro a 40 centesimi”.

Ma questo concetto, che sembra semplice, è in realtà un'arte da praticare. Vediamo come questi due maestri degli investimenti lo fanno.

01 Valore intrinseco: sconto dei flussi di cassa e non gioco di numeri

La definizione di valore intrinseco di Buffett è diretta e profonda: “Il valore economico di qualsiasi attivo è il valore attuale di tutti i flussi di cassa futuri dell'azienda, scontati a un tasso appropriato.”

In altre parole, si tratta della somma di tutti i flussi di cassa generati dall'azienda da ora fino alla cessazione dell'attività, scontati all'oggi a un tasso appropriato.

Usa spesso una vivida metafora: è come valutare un'obbligazione con scadenza a 100 anni, accompagnata da una serie di cedole. Le “cedole” dell'azienda sono i flussi di cassa futuri, ma queste cedole non sono stampate sulle azioni, devono essere stimate dagli investitori.

Buffett ammette che ci sono troppe aziende nel mondo i cui flussi di cassa futuri non possono prevedere affatto. Se non hai idea dei flussi di cassa di un'azienda nei prossimi 20 anni, ma affermi di sapere quanto vale oggi, questo è logicamente contraddittorio.

Pertanto, lui e Munger cercano aziende le cui future fasce di flusso di cassa possano stimare ragionevolmente. “Invece di inseguire opportunità che sembrano ‘le più economiche’ ma si basano su dati incerti, ci interessa di più la certezza di questi numeri.” spiega Buffett.

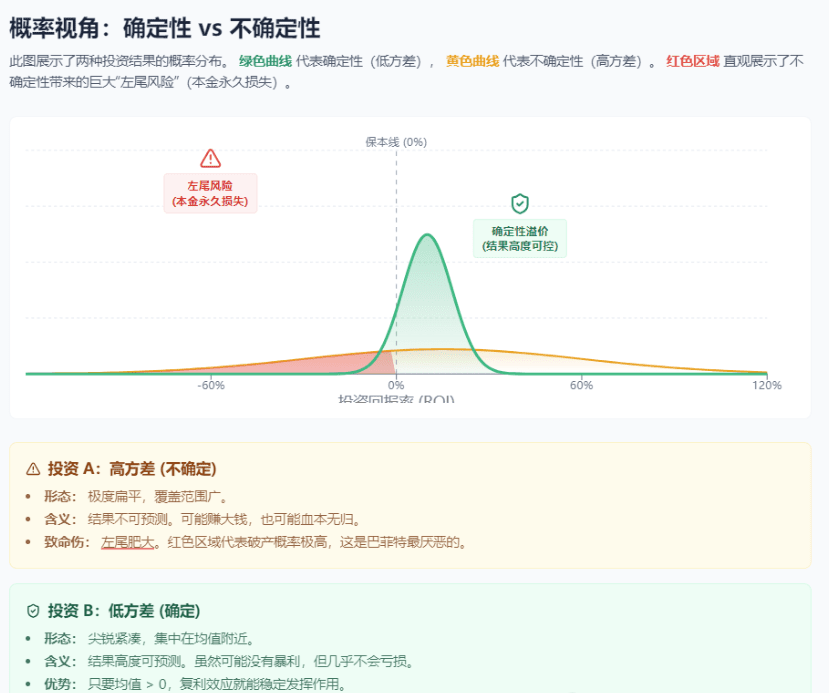

02 Priorità alla certezza: scelte razionali per evitare il rischio di perdite permanenti

Questa ricerca di certezza ha plasmato la logica di selezione unica di Buffett e Munger. In apparenza, l'investimento dovrebbe scegliere le opportunità con il rendimento atteso più alto. Ma nella realtà, sono più interessati a evitare il rischio di una perdita permanente del capitale.

Munger ha sottolineato acutamente: “Il rischio deriva dal non sapere cosa stai facendo.” Pertanto, il metodo di investimento di Berkshire assicura prima di tutto che capiscano in cosa stanno investendo.

Buffett illustra questo punto utilizzando la logica degli investimenti in obbligazioni: “Fondamentalmente utilizziamo il tasso di obbligazioni governative privo di rischio e a lungo termine come tasso di sconto.”

Non aumenteranno il tasso di sconto solo perché un'azienda ha un rischio maggiore; al contrario, se ritengono che il rischio sia troppo alto da poter essere valutato, la categorizzano semplicemente come “troppo difficile” e la abbandonano.

Nella pratica, cercano aziende con fondamentali conservativi e una storia operativa stabile, il che indica che lo stato attuale dell'azienda può essere sostenuto. Anche così, richiedono un margine di sicurezza di almeno il 25% prima di acquistare.

03 Comprendere il business: intuizioni oltre i bilanci

Quindi, come si giudica se un'azienda è “prevedibile”? La risposta di Buffett punta al cuore della questione: “Devi capire un po' di affari.”

Sottolinea che i numeri in qualsiasi rapporto contabile non possono di per sé indicare il valore economico. Sono solo delle indicazioni che ti dicono come avvicinarti al valore economico. Nei bilanci non ci sono risposte pronte, solo alcuni indizi.

Per arrivare a una risposta, devi capire l'azienda stessa. Questo è esattamente ciò che faresti quando intendi acquistare un edificio residenziale, una fattoria o qualsiasi piccola azienda: cercheresti di capire quanto stai pagando ora e quanto probabilmente otterrai nel tempo, e quanto sei sicuro di ottenere questi ritorni.

La chiave per comprendere un'azienda risiede in alcune domande fondamentali:

Come guadagna quest'azienda? Qual è il suo vantaggio competitivo? La direzione è affidabile? La sua situazione finanziaria è solida?

Buffett attribuisce particolare importanza al concetto di “moat”, che si riferisce al vantaggio competitivo che è difficile da replicare o superare per i concorrenti e che consente di ottenere rendimenti superiori a lungo termine.

Allo stesso tempo, sottolinea l'importanza di scegliere aziende gestite da manager competenti e onesti, con una struttura finanziaria solida, alta redditività e basso livello di indebitamento.

04 L'arte della valutazione: logica delle obbligazioni e costo opportunità

Nel metodo specifico di valutazione, Buffett e Munger adottano un approccio unico e semplice. Infatti, Berkshire utilizza il tasso di interesse dei titoli di stato americani a lungo termine (30 anni) come tasso di sconto, il che non è una pratica tipica.

Buffett spiega: “Utilizziamo il tasso di interesse privo di rischio semplicemente per confrontare un attivo con un altro. In altre parole, stiamo cercando le opportunità più attraenti.”

Questo processo è in realtà un esame del costo opportunità. Munger ha sottolineato: “Le persone intelligenti prendono decisioni basate sul costo opportunità: in altre parole, le tue alternative sono importanti. Tutte le nostre decisioni vengono fatte in questo modo.”

Il concetto di costo opportunità è un elemento chiave nella selezione degli investimenti di Buffett e Munger. Munger ritiene che se hai già un'opportunità di investimento in cui puoi scommettere una somma considerevole e che supera il 98% delle altre opportunità, puoi scartare il restante 98% delle opportunità, poiché sai già dove si trova l'opportunità migliore.

Buffett ha messo in pratica questo concetto: ogni volta che qualcuno consiglia loro un'azienda, la prima cosa che passa nella loro mente è: “Preferiremmo acquistare questa azienda o aumentare la nostra partecipazione in Coca-Cola? Preferiremmo acquistare questa azienda o aumentare la nostra partecipazione in Gillette?”

Questo approccio di confrontare nuove opportunità con le migliori opzioni conosciute aiuta a selezionare i rari obiettivi davvero degni di investimento tra molte opportunità apparentemente attraenti.

05 Investimento e speculazione: riflessione sulla natura del business

Buffett e Munger distinguono rigorosamente tra investimento e speculazione. Per loro, l'investimento si basa sulla valutazione del valore fondamentale dell'azienda, aspettandosi di guadagnare dai risultati operativi a lungo termine dell'azienda; la speculazione è invece scommettere sulle emozioni di mercato e sulle fluttuazioni dei prezzi, mirata ad ottenere profitto dalla prossima transazione.

Gli investitori si concentrano sulla futura situazione operativa delle aziende, mentre i speculatori si concentrano sulle fluttuazioni recenti del prezzo delle azioni. Buffett sottolinea che l'investimento deve avere una mentalità da proprietario: acquistare azioni significa acquistare un'azienda e si dovrebbe pensare come un imprenditore.

Questo modo di pensare è particolarmente evidente nel modo in cui vedono le fluttuazioni del mercato. Buffett spesso cita la metafora del suo mentore Benjamin Graham, vedendo il mercato come un partner emotivo chiamato “Mr. Market”.

“Mr. Market” fornisce ogni giorno un prezzo di acquisto e vendita, ma non dovresti essere influenzato dalle sue emozioni che cambiano quotidianamente.

La vera saggezza sta nell'usare le folli quotazioni del mercato per acquistare quando è troppo pessimista e vendere quando è troppo ottimista, invece di lasciarlo diventare il tuo consulente per gli investimenti.

Durante l'assemblea degli azionisti di Berkshire nel 2007, Buffett ha spiegato il valore intrinseco usando una fattoria: se un appezzamento di terreno può generare un reddito netto di 70 dollari all'anno e desideri un tasso di rendimento del 7%, allora quel terreno vale 1000 dollari.

Ma un acquirente intelligente comprerà quando il prezzo è inferiore a 900 dollari e osserverà altre opportunità quando il prezzo sale a 1200 dollari.

Questa semplice metafora rivela l'essenza del modo in cui Buffett e Munger selezionano le opportunità di investimento: non cercare formule di calcolo perfette, ma confrontare i diversi rendimenti futuri degli attivi all'interno di un ambito che possono comprendere, aspettando pazientemente un momento in cui il prezzo è molto inferiore al valore.

Munger ha ammesso che il loro metodo di investimento è “così semplice, ma pochi lo imitano”. Forse, la vera difficoltà non sta nella complessità del metodo, ma nella disciplina, pazienza e onestà necessarie per aderire a principi semplici.