Nella finanza moderna, si dice spesso che "il rischio è il prezzo di ammissione per i rendimenti." Ma come determiniamo se il prezzo che stiamo pagando ne vale davvero la pena? Per rispondere a questa domanda, la Teoria del Portafoglio Moderno (MPT) introduce i due simboli greci più significativi nel mondo degli investimenti: Beta (𝜷) e Alpha (ɑ).

Questo articolo decifra questi concetti e illustra come servano da bussola per gli investitori che navigano attraverso cicli di mercato complessi.

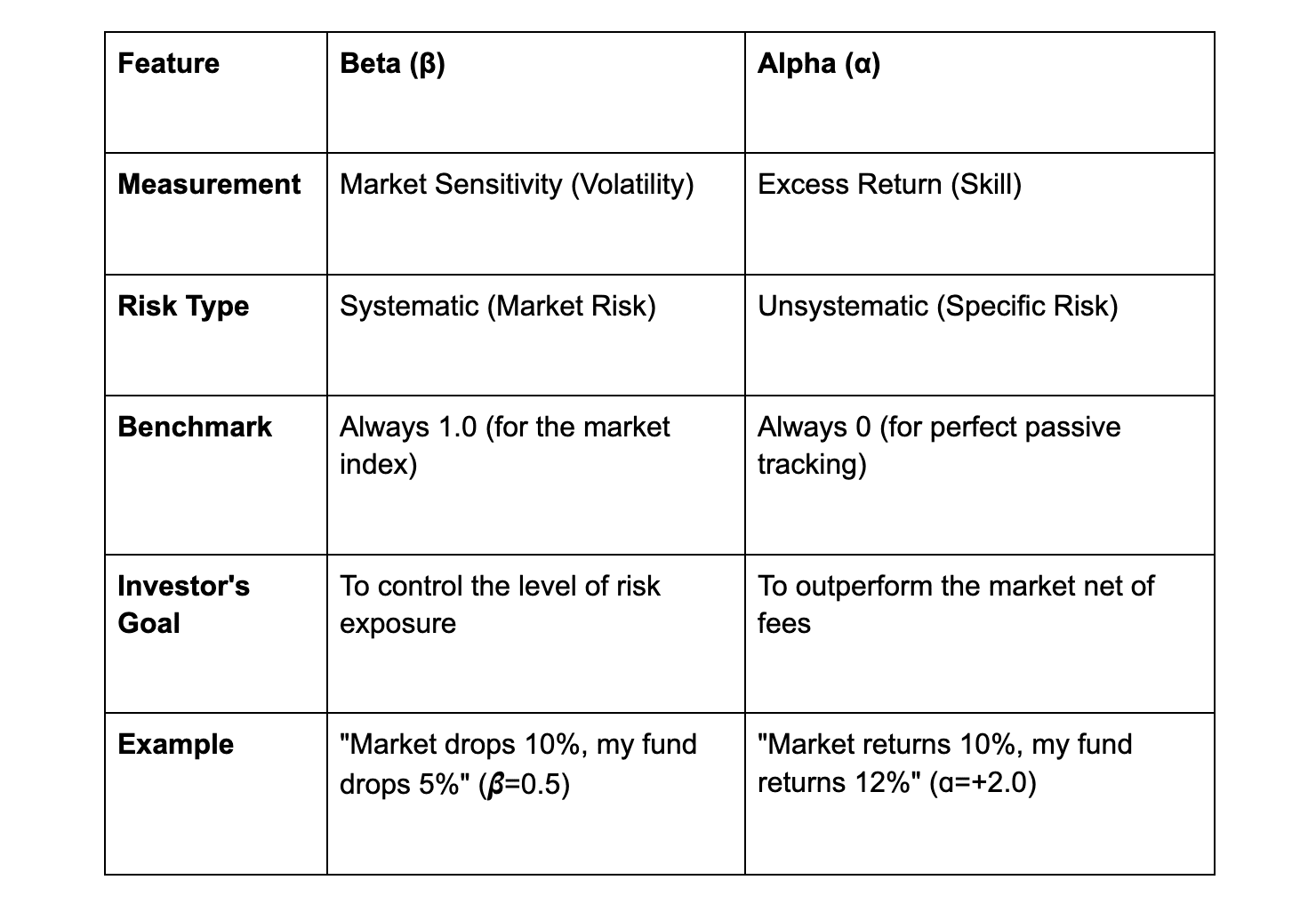

1. Beta (𝜷): Misurare il Polso del Mercato

Nel suo nucleo, Beta non è semplicemente una cifra statistica; è un termometro per la sensibilità di un investimento all'ambiente economico più ampio. Misura il rischio sistematico—il rischio intrinseco che influisce sull'intero mercato e contro il quale anche il portafoglio più ben diversificato non è completamente immunizzato.

Quando analizziamo Beta, stiamo essenzialmente esaminando come diversi modelli di business reagiscono al "mercato". Se immaginiamo il mercato ampio (come l'S&P 500) come energia economica aggregata, Beta ci mostra come un asset individuale elabora e reagisce a quell'energia.

La Dinamica della Sensibilità al Mercato

Comprendere Beta ci consente di classificare gli asset in base alla loro elasticità sistemica rispetto a un benchmark di mercato primario (ad es. l'S&P 500):

Correlazione Lineare (𝜷 = 1.0): Questo indica che l'asset si muove in perfetta sincronizzazione con il mercato, rispecchiando i suoi alti e bassi. A questo livello, l'investimento non mira a superare il mercato, ma semplicemente segue il ritmo naturale e il rendimento dell'S&P 500.

Alta Elasticità (𝜷 > 1.0): Questo mostra che l'asset è più sensibile rispetto al mercato generale. Ad esempio, le aziende nel Settore Tecnologia dell'Informazione dell'S&P 500 mostrano spesso un 𝜷 = 2.0. Teoricamente, questo settore salirebbe del 10% se l'S&P 500 sale del 5%. Tuttavia, è fondamentale ricordare che scenderebbe anche il doppio nei periodi di crisi del mercato.

Scudo Difensivo (𝜷 < 1.0): Questo indica una minore sensibilità ai movimenti più ampi del mercato. Un esempio classico è il Settore Utilities dell'S&P 500, con un 𝜷 = 0.5. Questi asset reagiscono solo alla metà del movimento del mercato; se l'S&P 500 scende del 10%, questo settore è strutturato per agire come un "ammortizzatore", tipicamente scendendo solo del 5%.

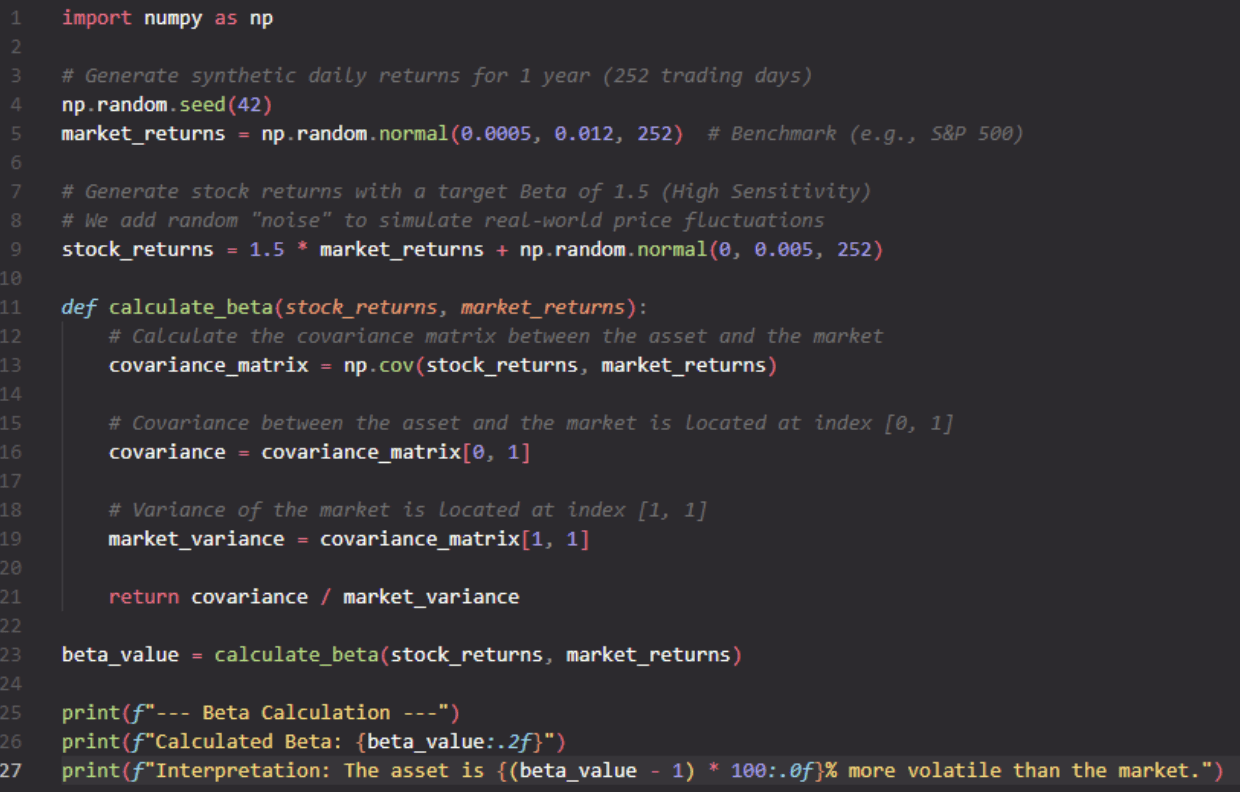

La Fondazione Matematica

Dietro questa dinamica si trova una formula fondamentale che relaziona la covarianza dell'asset con la varianza del mercato complessivo:

Covarianza (Re, Rm): Misura come il rendimento della tua azione (Re) si muove in relazione al rendimento del mercato (Rm). È la "bussola" che indica la direzione della sincronizzazione.

Varianza (Rm): Una misura di quanto ampiamente i dati di mercato siano disperso dalla loro media. Rappresenta il "rumore" aggregato e la volatilità dell'ambiente stesso.

Questa relazione risponde alla domanda più critica per qualsiasi stratega di portafoglio: "Per ogni unità di rischio che il mercato impone su di me, quante unità di rischio il mio capitale sta effettivamente assorbendo?"

2. Alpha (ɑ): Il "Santo Graal" degli Investimenti

Mentre Beta descrive come ti muovi con il mercato, Alpha è la metrica che rivela se sei riuscito a superarlo. Nei circoli professionali, è definita come "rendimento attivo" o la capacità di una strategia di generare un surplus, spesso definita come un "vantaggio." Rappresenta la differenza tra il rendimento effettivo ottenuto e ciò che il mercato ha offerto come standard, corretto per il rischio assunto.

Se Beta è l'onda che porta tutte le barche in una direzione, Alpha è l'abilità del capitano di navigare in modo più efficiente rispetto agli altri.

La Fonte dell'Alpha: Abilità vs. Efficienza di Mercato

Alpha è il risultato di scelte strategiche finalizzate a gestire e sfruttare il rischio non sistematico—il rischio specifico di un'azienda individuale. Un Alpha positivo di +3.0 significa che hai fornito un rendimento superiore del 3% rispetto al benchmark, rispetto al rischio assunto.

Ottenere un Alpha costante è difficile a causa di due fattori principali:

Ipotesi del Mercato Efficiente (EMH): Questa teoria postula che i prezzi di mercato incorporano sempre tutte le informazioni disponibili. In un ambiente efficiente, le opportunità di sfruttare le valutazioni errate sono rare e fugaci. Le statistiche confermano questo: meno del 10% dei fondi attivi riescono a mantenere un Alpha positivo nel lungo termine (10+ anni).

L'Impatto delle Commissioni: Generare alpha spesso richiede una gestione attiva del portafoglio, che comporta commissioni più elevate. Se un consulente raggiunge un Alpha di 0.75 ma addebita una commissione di gestione dell'1%, l'investitore si ritrova con un risultato netto negativo. Questo è un fattore principale dietro l'ascesa dei fondi indicizzati passivi e dei robo-advisor.

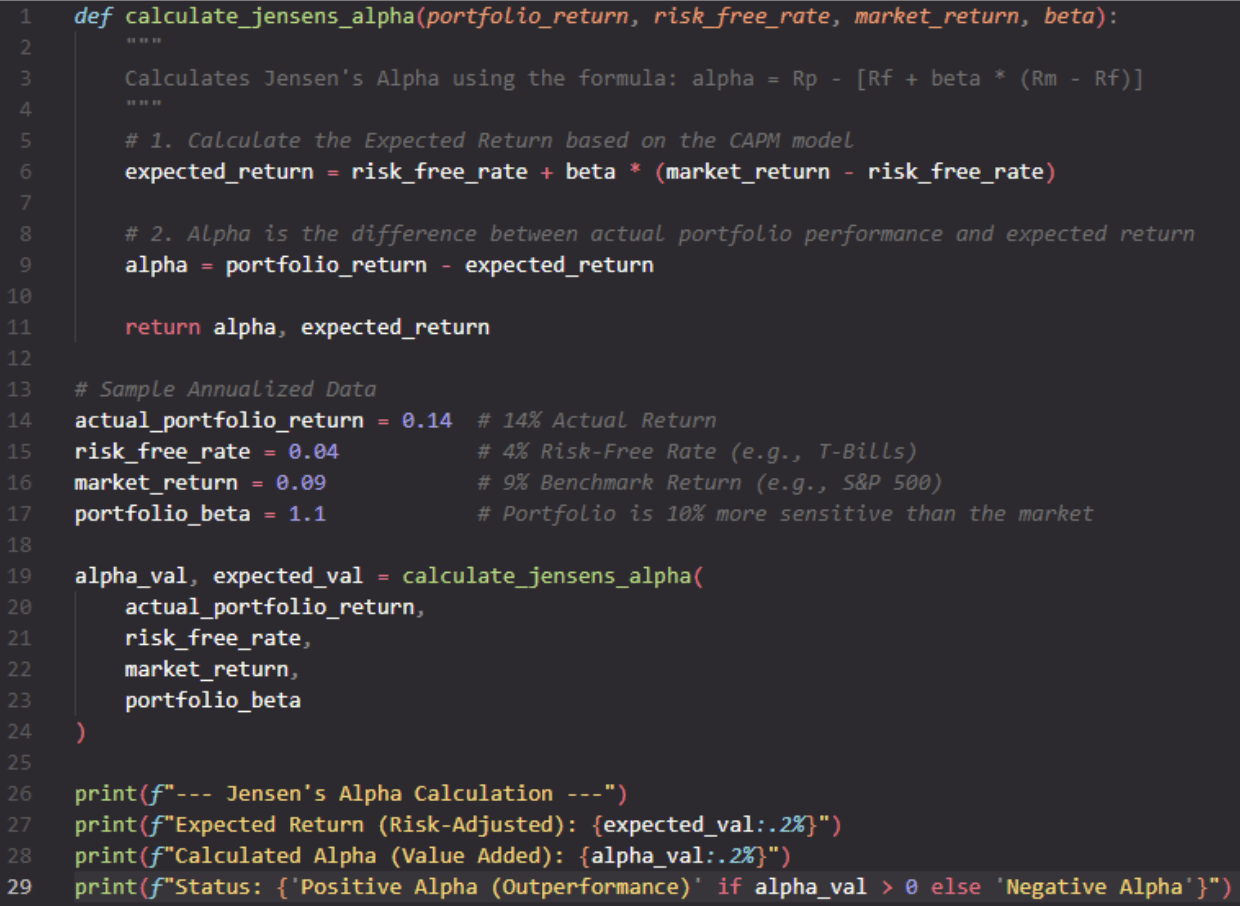

Il Quadro Matematico: Alpha di Jensen

Per distinguere l'abilità dalla semplice fortuna, i professionisti usano l'Alpha di Jensen, che è radicata nel Modello di Prezzo degli Asset di Capitale (CAPM). Questa formula ci consente di isolare il valore aggiunto puro:

Ecco cosa rappresentano questi componenti:

Rp (Rendimento del Portafoglio): Il risultato effettivo ottenuto dall'investimento.

Rf (Tasso privo di rischio): Il rendimento degli asset privi di rischio (ad es., obbligazioni governative) che riceveresti "gratuitamente."

𝜷 x (Rm - Rf): La ricompensa attesa che il mercato ti "deve" semplicemente per aver assunto il suo rischio sistematico (Beta).

Se il risultato rimane positivo dopo aver sottratto questi fattori, hai ottenuto un rendimento eccessivo (o rendimento anomalo). Questo è un rendimento che non può essere spiegato semplicemente dai movimenti di mercato; piuttosto, è il frutto di un vantaggio strategico.

La Simbiosi di Beta e Alpha: Come Combinare Entrambi

Sebbene spesso discussi come metriche distinte, Beta e Alpha sono due facce della stessa medaglia nella gestione del portafoglio. Gli investitori professionisti non danno priorità a uno rispetto all'altro; piuttosto, utilizzano entrambi come strumenti dinamici per calibrare le loro strategie in allineamento con il sentiment di mercato in cambiamento.

Ad esempio, durante un'espansione economica (Mercato Toro), una strategia potrebbe inclinarsi verso asset ad alto Beta per catturare il momentum del mercato in crescita. Allo stesso tempo, l'investitore cerca un Alpha positivo per estrarre un surplus aggiuntivo oltre quella crescita. Al contrario, durante l'incertezza di mercato o una recessione, l'attenzione si sposta su asset a basso Beta per la preservazione del capitale, mentre i gestori si concentrano sulla generazione di Alpha attraverso la selezione precisa di asset che sono fondamentalmente resilienti alle crisi.

L'obiettivo finale per qualsiasi investitore informato è costruire un portafoglio il cui Beta si allinei con il loro temperamento e tolleranza al rischio, mentre il suo Alpha giustifichi il tempo, l'impegno e i costi investiti nella gestione attiva.

Sommario Veloce: Beta vs. Alpha

3. Applicazione Pratica: Calcolo di Beta e Alpha con Python

Per colmare il divario tra teoria e pratica, i seguenti frammenti di codice dimostrano come calcolare queste metriche utilizzando la libreria NumPy:

Calcolo di Beta (𝜷):

Calcolo dell'Alpha di Jensen (ɑ):

Considerazioni Finali: Investire con gli Occhi Ben Aperti

Comprendere Beta e Alpha trasforma l'investimento da un gioco di fortuna in un processo di gestione disciplinato. Queste metriche ci insegnano che i rendimenti elevati non sono mai gratuiti, sono il risultato di un'assunzione di rischio di mercato più elevato (Beta) o il prodotto di un eccezionale vantaggio analitico (Alpha).

La prossima volta che rivedi il tuo portafoglio o un nuovo fondo d'investimento, non fermarti alla percentuale di rendimento totale. Chiediti: "Da dove proviene effettivamente questo risultato?", e avrai la chiave per il successo a lungo termine nei mercati finanziari.