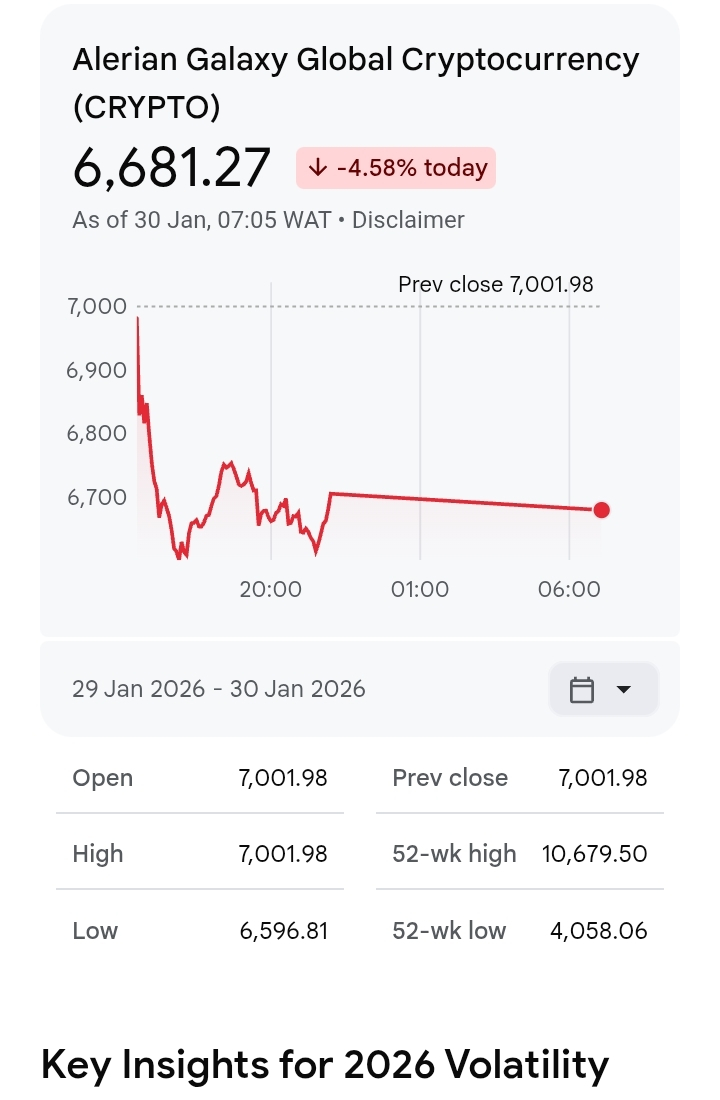

A partire da venerdì 30 gennaio 2026, il mercato delle criptovalute sta subendo una grande scadenza di opzioni da $9,7 miliardi sull'exchange Deribit, portando a un'impennata netta della volatilità realizzata e a un "decadimento gamma" localizzato. Il Bitcoin è recentemente sceso a un minimo di due mesi vicino a $81.000 mentre i partecipanti al mercato reagiscono a tensioni geopolitiche e speculazioni riguardanti la futura leadership della Federal Reserve.

Dati chiave per la scadenza del 30 gennaio 2026

L'evento di scadenza attuale è il più grande del 2026 fino ad ora, creando una significativa pressione di "pinning" vicino ai prezzi di strike chiave.

Valore totale di scadenza: $8,5 miliardi in opzioni Bitcoin (BTC) e $1,2 miliardi in opzioni Ethereum (ETH).

Prezzo Max Pain BTC: Attualmente si attesta a $90.000. Questo livello ha agito come un "pozzo di gravità", anche se il recente calo a $81.000 indica che la pressione di vendita spot ha sopraffatto l'effetto di pinning tipico.

Prezzo Max Pain ETH: Posizionato a $3.200, mentre l'asset scambia più vicino a $2.900, rappresentando un profondo ambiente di "gamma corta" per i dealer.

Rapporto Put/Call: 0.54 per BTC, che mostra che mentre i trader sono ottimisti a lungo termine, c'è stata una recente impennata nella "protezione contro i crolli" (put) per coprirsi contro l'attuale ribasso. mossa. Principali approfondimenti per la volatilità del 2026

mossa. Principali approfondimenti per la volatilità del 2026

Shift Gamma: I dati degli analisti mostrano che il gamma di Bitcoin a $88.000 è recentemente passato da "Long" a "Short", il che significa che quando il prezzo è sceso sotto questo livello, i market maker sono stati costretti a vendere aggressivamente per coprire le proprie posizioni, accelerando la mossa verso il basso.

Quattro mesi di perdite consecutive: Bitcoin è attualmente a rischio di segnare la sua prima serie di perdite consecutive di quattro mesi dal 2018, una soglia psicologica rara che storicamente ha preceduto correzioni più profonde.

Sovraccarico istituzionale: A differenza dei cicli precedenti, l'attuale volatilità è guidata pesantemente dai flussi ETF e dai "soffitti gamma" istituzionali piuttosto che solo dalla speculazione al dettaglio. Le principali uscite da ETF spot come IBIT hanno aumentato la pressione di vendita in vista della scadenza di oggi.

L'effetto "Vortex": Con il prezzo d'esercizio di $100.000 che mantiene ancora il valore nozionale più alto per le scadenze future, molti analisti vedono l'attuale "decadimento gamma" come un necessario flusso di leva prima di un potenziale rally di sollievo più avanti nel primo trimestre del 2026.