Introduzione: La situazione di mercato "montagne russe" all'inizio del 2026 e la transizione logica macroeconomica

All'inizio del 2026, il mercato globale dell'argento ha vissuto le fluttuazioni più estreme della sua storia. Dopo un aumento del 150% durante tutto il 2025, l'argento è entrato nella folle fase di "scoperta del prezzo" a gennaio 2026, raggiungendo alla fine di gennaio un picco storico di 120,565 dollari/oncia. Tuttavia, ciò è stato seguito da un crollo epico noto come "venerdì nero", con il prezzo dell'argento che il 30 gennaio è crollato di oltre il 31% in un solo giorno, scendendo a 78,53 dollari.

A partire dal 4 febbraio 2026, il mercato ha mostrato forti caratteristiche di formazione di un fondo. Dopo aver toccato un minimo temporaneo di 71,40 dollari, l'argento sta vivendo un violento rimbalzo tecnico. Questa volatilità non è solo il risultato del gioco di fondi speculativi, ma riflette anche in modo profondo il cambiamento nella leadership della Federal Reserve, l'escalation dei conflitti militari in Medio Oriente e la ristrutturazione strutturale della posizione strategica dell'argento da parte dell'intelligenza artificiale (IA) e delle energie rinnovabili.

Capitolo 1 Riepilogo delle dinamiche di mercato in tempo reale (fino al 4 febbraio 2026)

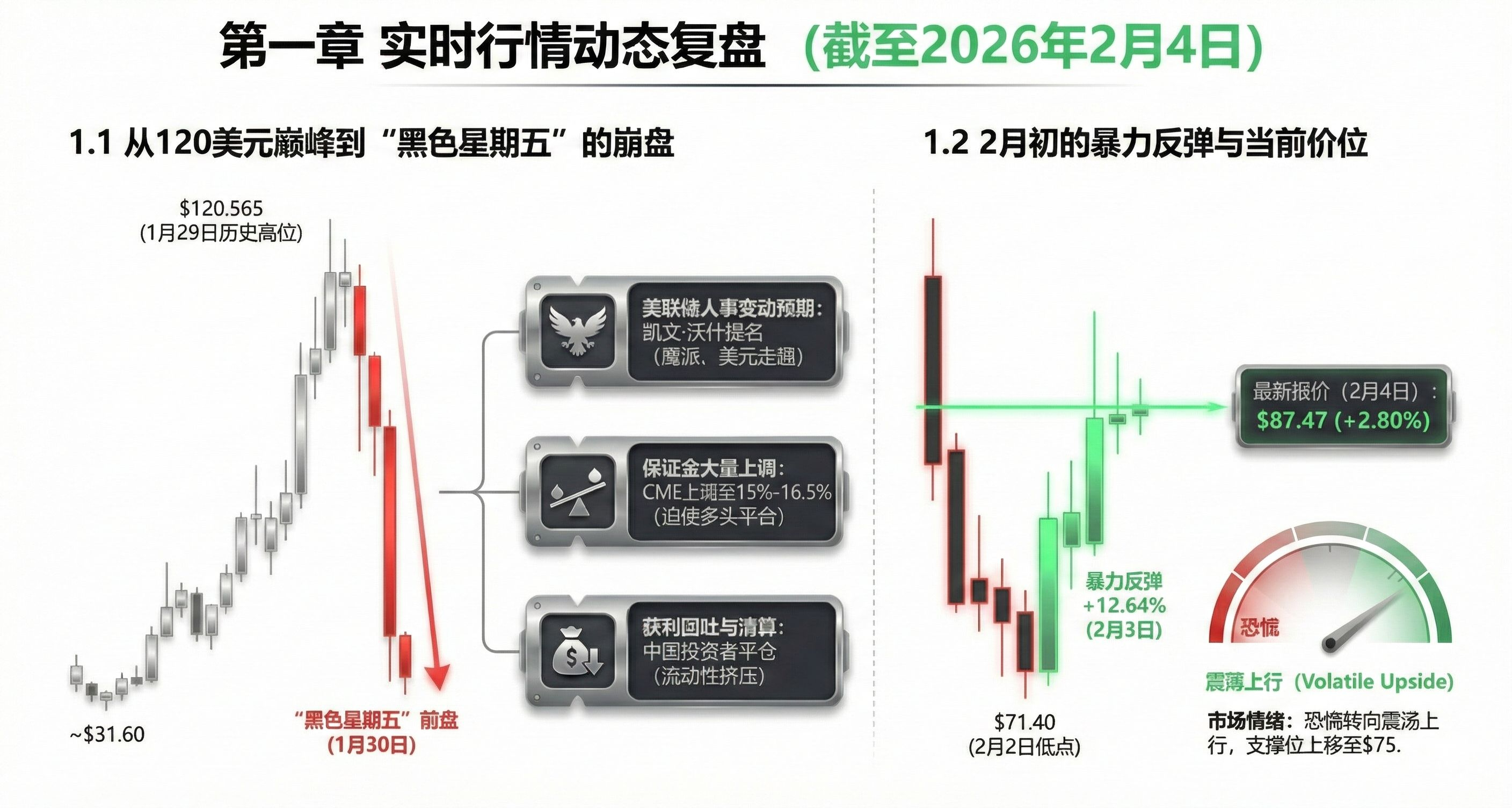

1.1 Dal picco di 120 dollari al crollo del 'venerdì nero'

Gennaio 2026 è il 'mese di festa' per l'argento, il prezzo è schizzato dai 31,60 dollari all'inizio del mese fino a toccare il picco storico di 120,565 dollari il 29 gennaio. Tuttavia, il 30 gennaio si è verificato il calo giornaliero più grave dal 1980, principalmente a causa di:

Aspettative sui cambiamenti di personale della Fed: Trump ha nominato il falco Kevin Warsh come nuovo presidente della Fed, portando il mercato a prezzare rapidamente un ambiente monetario restrittivo a lungo termine, causando un rafforzamento del dollaro.

Aumento significativo della marginazione: il CME Group ha aumentato drasticamente il margine sui futures dell'argento dall'11% al 15% (e le categorie ad alto rischio al 16,5%), costringendo i long a chiudere le posizioni.

Realizzazione di profitti e liquidazione: gli investitori cinesi che in precedenza avevano realizzato profitti significativi hanno iniziato a liquidare su larga scala, innescando una pressione di liquidità a catena.

1.2 Il violento rimbalzo all'inizio di febbraio e il livello attuale

Entrando a febbraio, l'argento non è crollato come previsto dagli orsi. Dopo aver toccato un minimo di 71,40 dollari il 2 febbraio, a causa dell'ingresso di acquirenti industriali e capitali di acquisto, l'argento ha registrato un aumento del 12,64% in un giorno il 3 febbraio, tornando sopra gli 86 dollari.

📈 Ultime quotazioni (4 febbraio): il prezzo dell'argento attualmente oscilla intorno a 87,47 dollari/once, in aumento del 2,80% rispetto al giorno precedente.

⌛️ Sentiment di mercato: nonostante la volatilità rimanga alta, il mercato è passato da vendite di panico a un movimento laterale rialzista, con i principali livelli di supporto che si sono spostati a 75 dollari.

Capitolo 2 Fattori macroeconomici e geopolitici

2.1 Il 'barile di polvere' dei conflitti geopolitici

La crisi geopolitica all'inizio del 2026 ha iniettato un forte premio per il rifugio nell'argento:

▶️ Escalation della situazione in Medio Oriente: il 4 febbraio, la marina degli Stati Uniti ha abbattuto un drone iraniano nel Mar Arabico, mentre il gioco tra Iran e Stati Uniti riguardo all'accordo nucleare è entrato nella fase finale, sostenendo i prezzi del petrolio e dei metalli rifugio.

▶️ Cambiamenti in Venezuela: il 3 gennaio, l'azione a sorpresa degli Stati Uniti contro i leader venezuelani e i successivi disordini hanno sollevato preoccupazioni per l'interruzione della fornitura mineraria in America Latina.

▶️ Piano di riserva strategica degli Stati Uniti: l'amministrazione Trump ha avviato un piano di riserva di metalli strategici chiamato 'Project Vault', investendo 12 miliardi di dollari per accumulare minerali chiave, inclusi metalli rari, aumentando le aspettative del mercato sulla scarsità di metalli fisici.

2.2 Le variabili della politica monetaria

La Fed ha mantenuto il tasso d'interesse invariato al $3.50% \sim 3.75%$ nella riunione del 28 gennaio. Anche se la nomina di Kevin Warsh è vista come un segnale falco, a causa della dimensione enorme del deficit statunitense (influenzato dalla legge OBBBA da 5,5 trilioni di dollari del 2025), i dubbi del mercato sulla credibilità a lungo termine del dollaro rimangono la logica principale per cui l'argento mantiene prezzi elevati.

Capitolo 3 Domanda industriale: la rivoluzione AI e i colli di bottiglia della transizione energetica

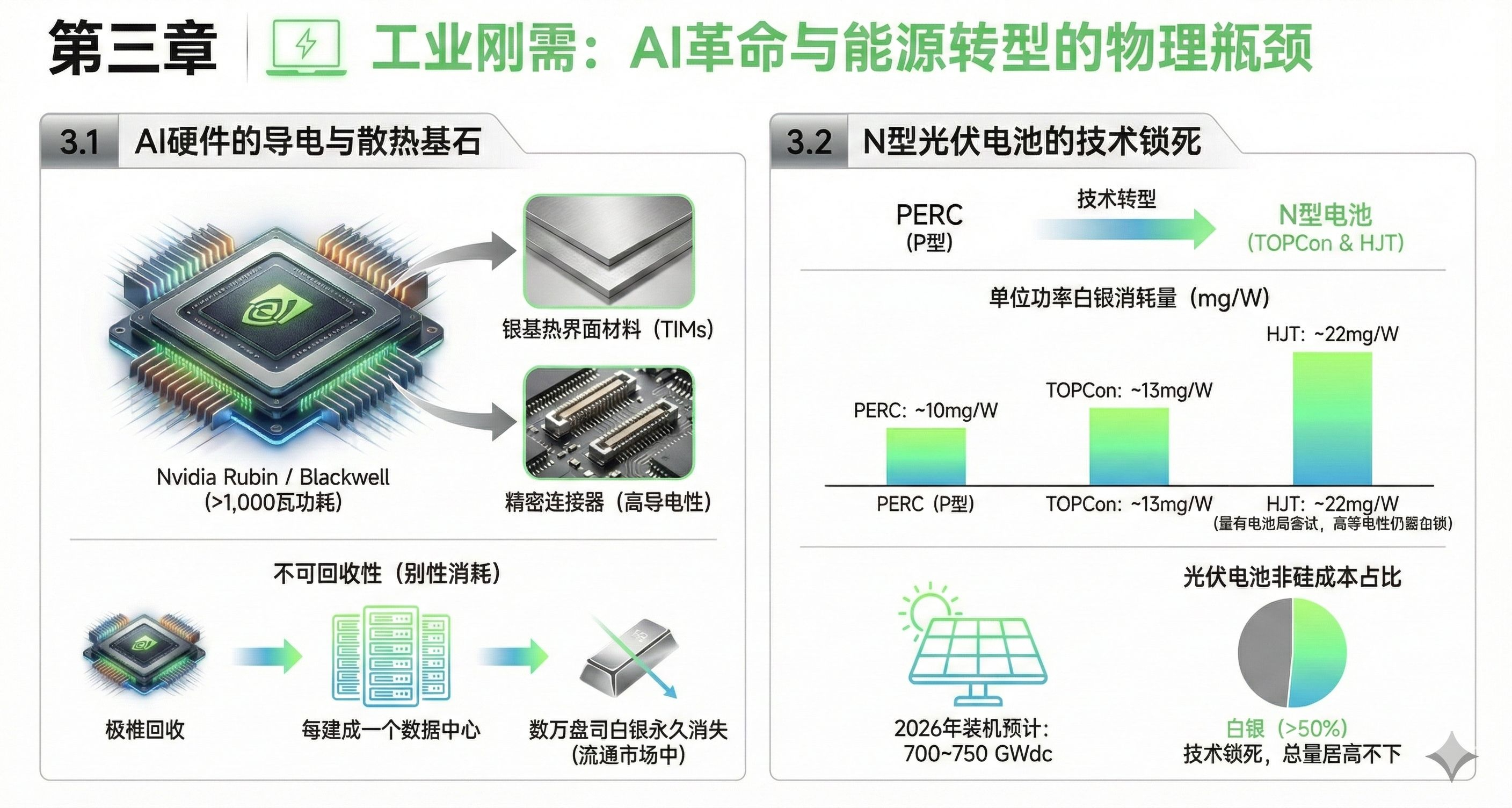

3.1 Le fondamenta della conduttività e del raffreddamento dell'hardware AI

Il 2026 è l'anno della costruzione su larga scala delle infrastrutture AI. I chip ad alte prestazioni come Rubin e Blackwell di Nvidia consumano oltre 1.000 watt, portando a un livello senza precedenti nella domanda di materiali interfaccia termica (TIM) e connettori di precisione a base d'argento.

Non riciclabile: l'argento contenuto nei chip AI è molto difficile da recuperare, e questo 'consumo rigido' significa che per ogni data centro costruito, migliaia di once di argento scompariranno permanentemente dal mercato.

3.2 Blocco tecnologico delle celle fotovoltaiche di tipo N

L'industria fotovoltaica è in fase finale di transizione da celle PERC a celle di tipo N (TOPCon e HJT), il che ha notevolmente aumentato il consumo di argento per unità di potenza.

1⃣ Confronto dell'intensità di consumo:

PERC: circa $10\text{mg/W}$.

TOPCon: circa $13\text{mg/W}$.

HJT: circa $22\text{mg/W}$ (sebbene ci siano stati tentativi di sostituzione con rame, la domanda di alta conduttività mantiene comunque alta la quantità totale di argento).

2⃣ Quota di mercato: nel 2026, si prevede che l'installazione di energia solare raggiunga $700 \sim 750\text{GWdc}$, con l'argento che rappresenta oltre il 50% dei costi non silicei delle celle fotovoltaiche.

Capitolo 4 Carenze strutturali nell'offerta e crisi delle scorte nelle borse

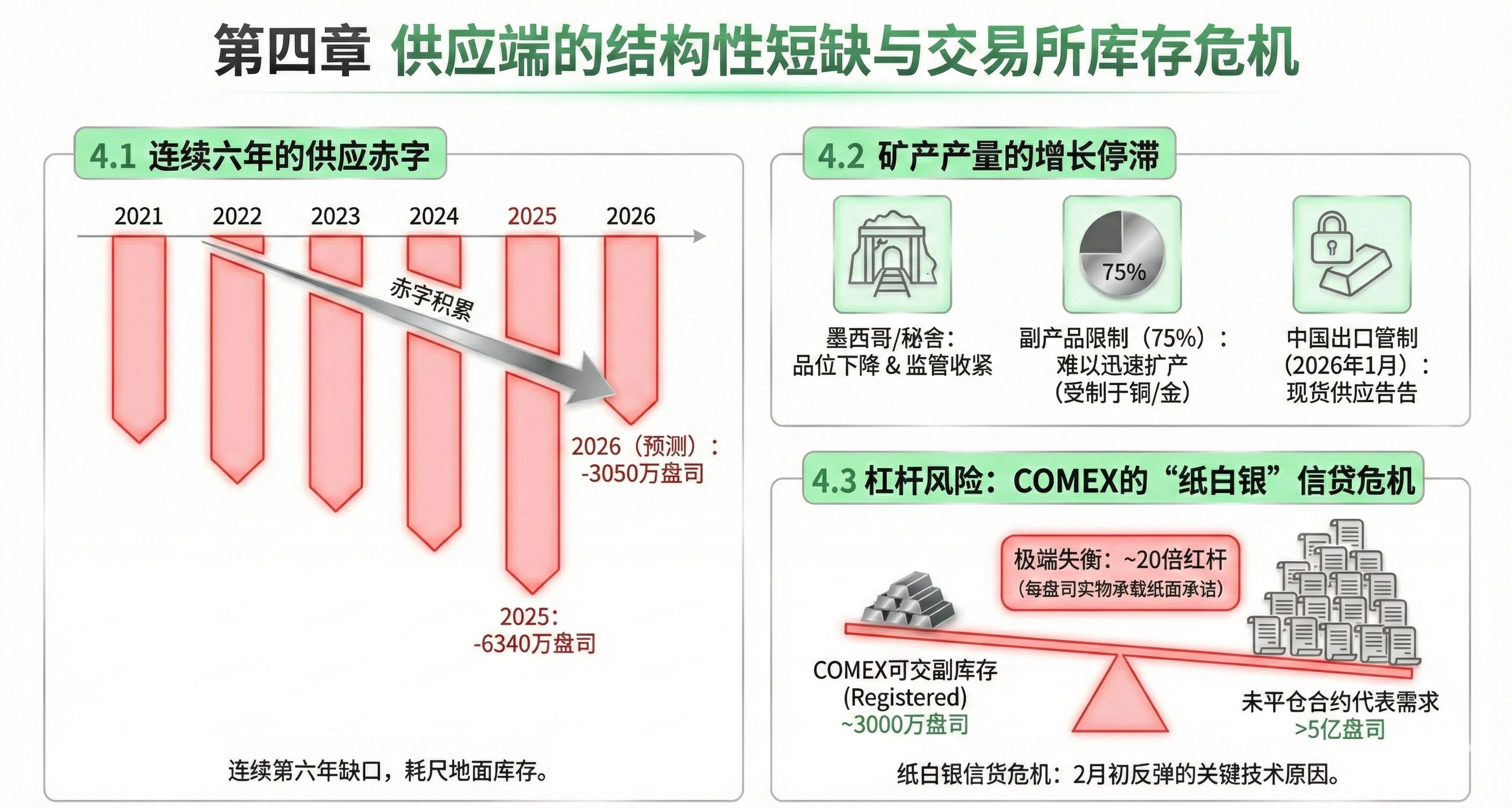

4.1 Sei anni consecutivi di deficit di offerta

Metal Focus prevede che il 2026 sarà il sesto anno consecutivo di carenza di offerta di argento a livello globale; sebbene si preveda che il divario si riduca da 63,4 milioni di once nel 2025 a 30,5 milioni di once, il deficit fisico accumulato nel corso degli anni ha esaurito le scorte di superficie.

4.2 La crescita della produzione mineraria si è fermata

I principali paesi produttori di argento (Messico, Perù) affrontano un calo della qualità e un inasprimento della regolamentazione.

Restrizioni sui sottoprodotti: il 75% dell'argento è prodotto come sottoprodotto di rame e miniere d'oro, quindi anche se il prezzo dell'argento è superiore a 80 dollari, le miniere faranno fatica a espandere rapidamente la produzione a causa dell'aumento di un singolo metallo.

Controllo delle esportazioni in Cina: dal gennaio 2026, la Cina stringe ulteriormente le quote di esportazione dell'argento raffinato, portando a una grave carenza di offerta nel mercato internazionale.

4.3 Rischio di leva: la crisi del credito 'argento cartaceo' della COMEX

I dati di metà gennaio mostrano che le scorte consegnabili della COMEX (Registered) sono scese a circa 30 milioni di once, mentre la domanda di consegna rappresentata dai contratti non ancora chiusi supera i 500 milioni di once. Ogni oncia di argento fisico è supportata da circa 20 volte di 'impegni cartacei', questo estremo squilibrio è la chiave tecnica per il rapido rimbalzo dei prezzi dopo il crollo all'inizio di febbraio.

Capitolo 5 Previsioni future e logica di valutazione

5.1 Opinioni di valutazione degli istituti

5.2 La compressione del rapporto oro-argento

Attualmente, il rapporto oro-argento è stato compresso da oltre 100 volte nel 2025 a circa $64:1$ (dati del 27 gennaio) e anche più basso. Storicamente, al picco del mercato rialzista dell'argento, questo rapporto torna spesso a $32:1$. Se l'oro rimane sopra i 5000 dollari, il prezzo obiettivo matematico dell'argento sarà di 150 dollari o anche superiore.

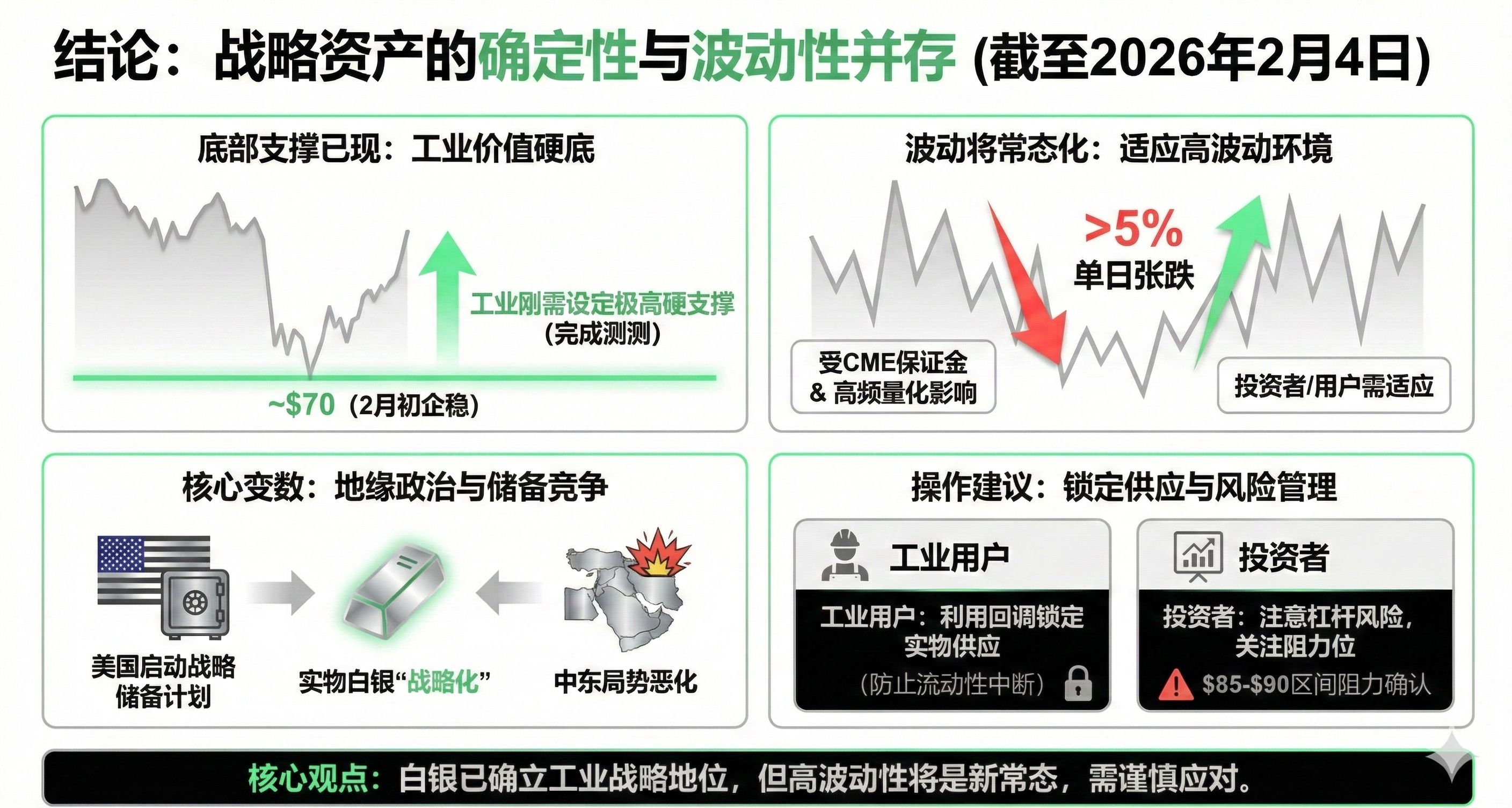

Conclusione: la certezza degli asset strategici coesiste con la volatilità

Dall'analisi dei dati più recenti fino al 4 febbraio 2026, si possono trarre le seguenti conclusioni:

Il supporto di fondo è emerso: il rapido stabilizzarsi dei prezzi intorno ai 70 dollari all'inizio di febbraio indica che l'argento ha completato il ritracciamento dal picco speculativo verso il fondo del valore industriale. La domanda industriale stabilisce un sostegno solido per il prezzo dell'argento.

La volatilità diventerà la norma: a causa del sistema di margini del CME e del trading quantitativo ad alta frequenza, le variazioni giornaliere dell'argento superiori al 5% diventeranno frequenti. Gli investitori e gli utenti industriali devono adattarsi a questo ambiente altamente volatile.

La geopolitica e la competizione per le riserve sono le variabili chiave: con gli Stati Uniti che avviano un piano di riserva strategica e il deterioramento della situazione in Medio Oriente, la tendenza 'strategica' dell'argento fisico diventerà sempre più evidente.

Suggerimenti operativi: gli utenti industriali dovrebbero sfruttare la finestra di ritracciamento attuale per garantire l'offerta fisica e prevenire future interruzioni di liquidità; gli investitori devono prestare attenzione al rischio di leva e monitorare i livelli di resistenza nell'intervallo di 85-90 dollari.