美光( $MU ),变了。

市场还在把它当周期股看,但它的财报告诉我们,它已经不那么“单纯”了~

以前看 MU,本质上看的是存储周期:

DRAM 涨价了吗?

NAND 库存去完了吗?

下游客户补库存了吗?

价格什么时候见顶?

但这次不太一样,结合电话会披露的,客户已经不只是买货,而是开始通过长期协议、价格下限、现金承诺来锁未来产能,再用周期股的框架看它,可能已经开始失效了。#美光科技盘后涨10%

讲人话就是:

以前是 MU 等客户下单,现在是客户怕未来拿不到 MU 的货。

这就是我说 “美光,变了” 的核心原因。

而美光变了这件事,还折射出另外一个事情“产业逻辑,可能都变了”

我们先看看财报数据的一些重点,不堆废话

💰财报核心数据总览💰

1.营收和利润

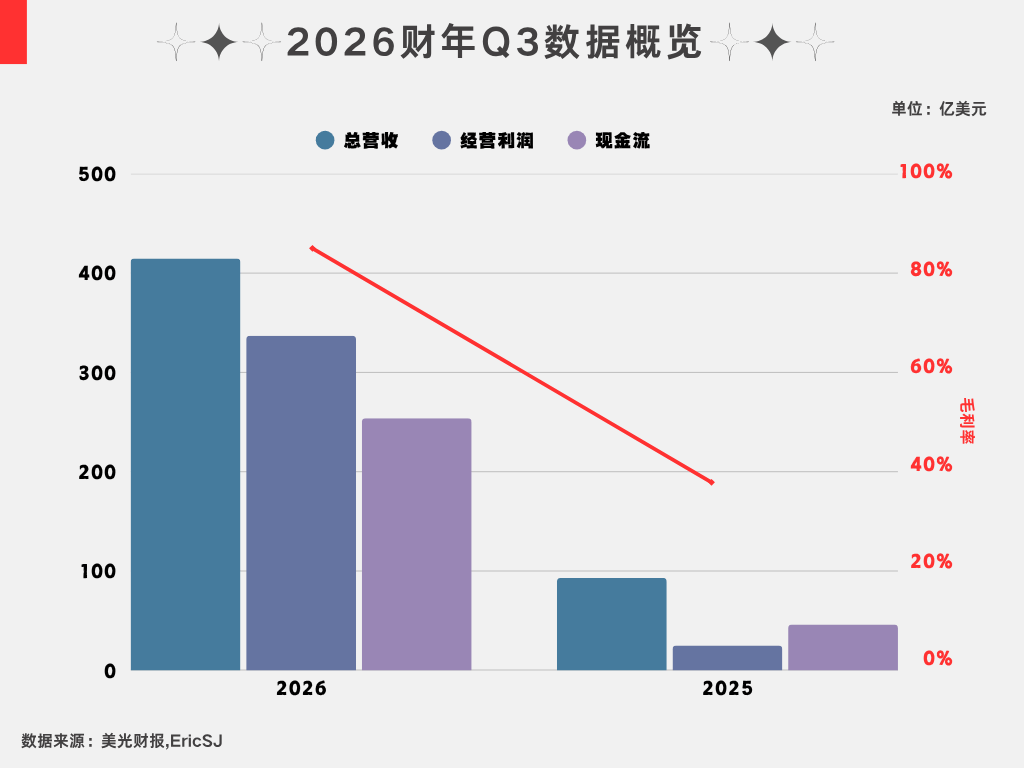

营收 414.56 亿美元,环比增长 74%,同比增长 346%,这是公司连续第五个季度创营收纪录;单季度环比增加 176 亿美元,也是公司历史最大单季环比增量。

市场原本已经很乐观的给予美光很高预期了,但仍被击穿了预期!

不是市场没想到 MU 会好,而是没想到会这么好。

再看利润:MU 2026 财年第三季度GAAP净利润达到 282.43 亿美元,去年同期为18.85 亿美元,同比暴增约14 倍!!!

我看财报最怕一种情况:

表面净利润很好看,但拆开以后发现,大部分来自一次性收益、资产重估、衍生品收益或会计处理。

这也是市场上很多人看财报会陷入的误区,只看营收、利润和每股净利,没有再往下去拆。

这次MU不属于上述的范畴(即一次性收益),而是主业真的爆了。

毛利率从去年同期的 37.7% 提升到本季度的 84.6%,说明 MU 不只是卖得更多,更是卖得更贵。

而营收和利润超预期只是表象。

更底层折射的是:存储的价格弹性和供给稀缺,开始把 MU 推到一个过去很少见的利润区间。

换句话说,这次营收和利润增长不是小幅改善,而是整个存储定价权和AI需求同时爆发后的结果。

定价权啊兄弟们,巴菲特说的什么?定价权=护城河啊

2.现金流

本季度MU经营现金流达到253.9 亿美元,同比增长约450.8%

这说明利润不是只停留在利润表里,而是真的转化成了现金。

这点很重要,因为周期股最怕的就是:

利润表很好看,但现金流跟不上;

扩产很激进,但资产负债表扛不住;

景气见顶后,现金流迅速恶化。

但本季度 MU 的现金流表现很强,直接就能得出结论:这不是纸面繁荣,而是客户真的在付钱,这也给它后续扩产、研发、偿债和股东回报都提供了更大空间。

3.收入结构

看完营收、利润和现金流,就得进一步拆业务结构了。

上面我说“这份财报的利润主要来自主业:AI服务器、数据中心、DRAM、NAND、HBM、企业级固态硬盘等存储需求”

这里进一步拆:

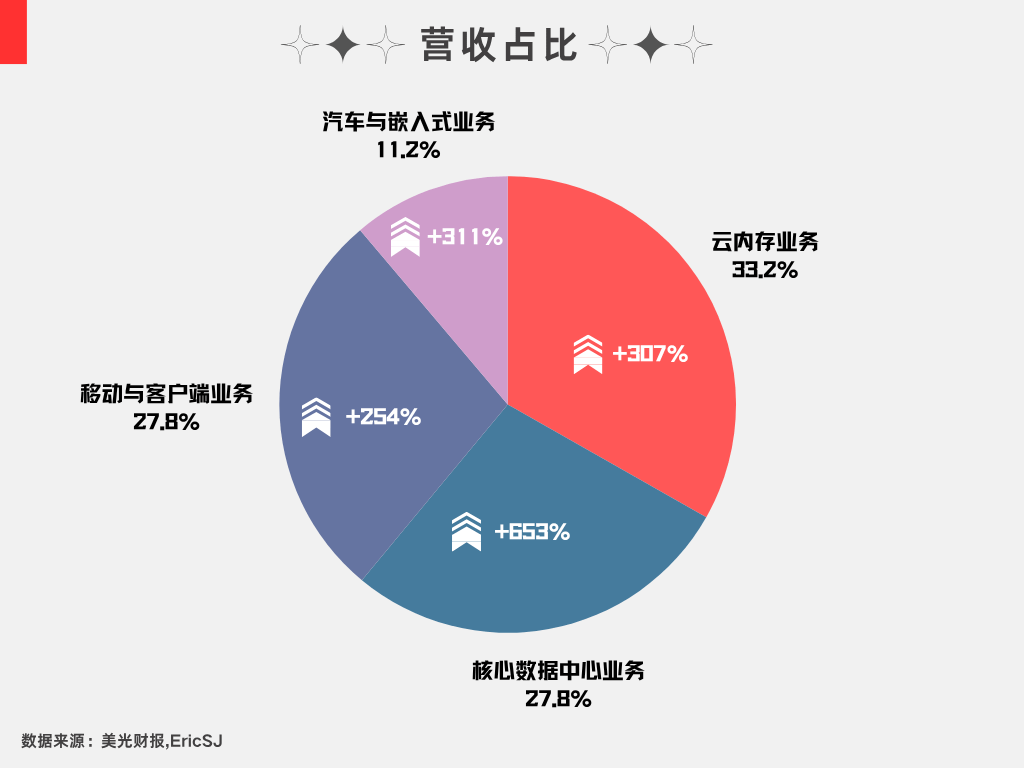

先看我绘制的饼图,云内存业务占比仍旧是大头,但数据中心这款增长却是最快的,我们主要就讲这一块。

云内存,官方原文口径是:云内存(Cloud Memory Business Unit)专注于大型超大规模云客户的内存解决方案,以及面向所有数据中心客户的高带宽内存HBM。

从营收结构上看,市场很容易把MU的增长简单理解成HBM(高带宽内存),这没错,但不够完整。

我们可以看到数据中心的拉动,2026财年Q3营收达115.24 亿美元,同比增长653%

HBM的确是AI服务器里最贵、最显眼的存储,但它不是 AI 需求的全部,只是因为它直接绑定英伟达GPU,更容易被市场理解。

但从产业逻辑看,AI吃掉的不只是HBM,而是整个存储栈。

讲人话就是:市场以为AI只需要 GPU + HBM,但实际上AI还需要更多普通内存、更多硬盘、更快的数据读写、更大的终端存储。

尤其是数据中心的增长看,它不是“贡献了一点增长”,而是在直接重塑 MU 的收入结构。

所以MU这份财报我们不能只理解成“HBM 卖爆了”,更应该理解成:AI正在对整个存储层重新定价。

重中之重:下一季度指引

之前我在发财报周历的时候就说过,本次财报我们更应该关注的就是[下一季度指引]。

它指引的不仅仅是业绩,对于美光这个体量还来,还指引了存储需求是否能够持续被市场买单和验证。

美光对下一季度的营收指引为490亿至510 亿美元,毛利率约86%,调整后每股收益30至 32美元

指引给出市场反响也不小,因为这意味着美光认为接下来一个季度,他们仍旧能够保持两位数的百分比增长,这同样是高于市场预期的。

这份指引最直接的含义是:MU第三财季不是本轮利润高点。

第三财季已经很夸张,但第四财季公司继续给出高于市场预期的指引,说明至少美光管理层认为当前存储板块景气不是单季度脉冲,而是还会延续。

这也是为什么我之前说这份指引比业绩本身更重要:因为业绩代表过去,指引代表管理层对下一个季度订单、价格、产品组合和客户需求的判断。

第四财季指引毛利率继续抬到约86%,本质上就是管理层认为价格和产品组合仍能继续支撑利润率,最后还是回到定价权的话题上来。

至于市场上普遍在讨论与指引相关的涨价放缓、价格斜率的问题,我认为以MU的体量和市场供需情况,我们不能去一直拉相同的斜率曲线去“幻想”美光会一路"狂奔"。

与其这样,不如主动降低与其,很明显这份指引也是美光自己在主动降温,既告诉了我们市场需求仍旧充足,也告诉了我们不要一直充满“狂奔”的幻想。

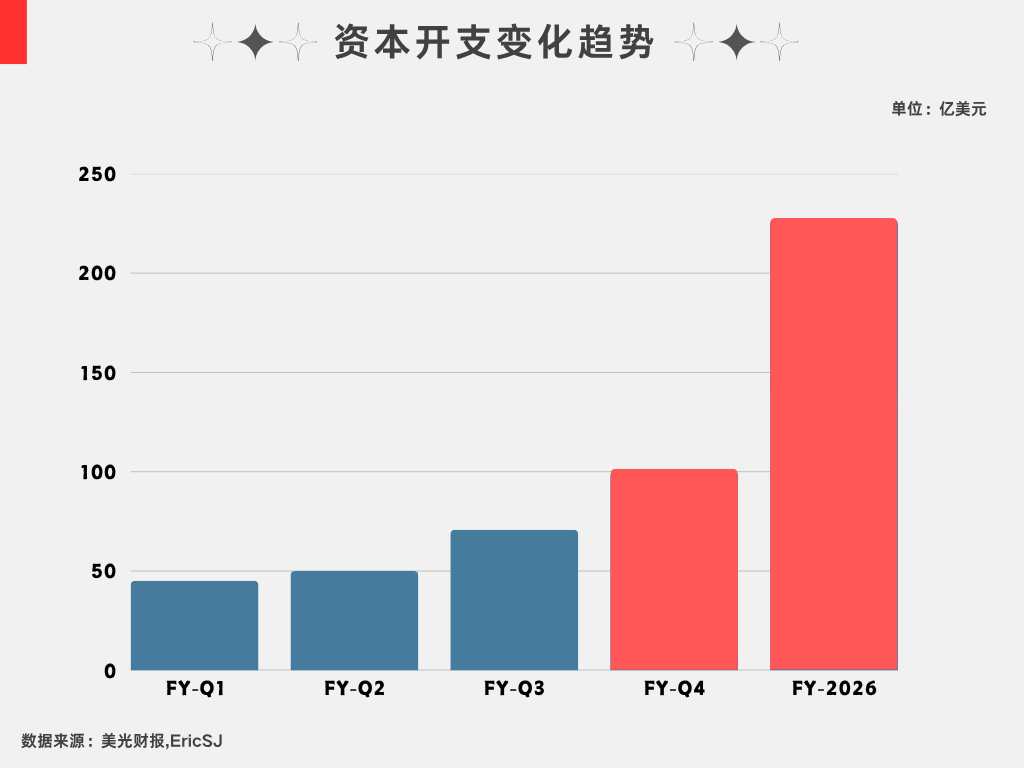

其实这里还有必要插另外一项数据,也就是它的资本开支:

美光的当季资本开支为71亿美元,指引中的资本开支约为100亿,整个2026 财年资本开支约270 亿美元,看我绘制的图表,资本开支不是线性增加的,而是从第三季度开始明显加速。

这能最直接的说明一个事情:MU在非常明显的在加速扩产,更关键的点是自由现金流仍然非常强。

这说明美光管理层仍旧认为市场需求非常强劲,加上客户锁产能,有信心去扩张。

所以我这里也能下一个判断:价格斜率不值得讨论,跟着车头走,锚定增长!

安全垫有了,还有什么?

美光在本次财报披露材料和财报电话会预备发言中,明确披露了长期战略客户协议、价格下限、现金存款和相关财务承诺。

包括16份战略客户协议,通常期限是3-5年,最最最重要的是,明确说了这些战略客户协议采用’take-or-pay’结构,也就是“即便你不买,也得付款”的锁量协议。

同时还披露,大型协议含价格区间的协议中,价格下限仍能让 MU 获得非常强的毛利率,高于过去任何周期峰值季度毛利率。

这是最直接的议价权啊兄弟们,而且这些长期协议,折射的是“市场需求可见度”现象。

美光过去作为存储公司,最大的问题就是未来需求不稳定,但长期协议把一部分未来需求变成了提前约定。

讲人话就是:美光以前是在雾里开车,现在至少有一部分路被客户提前照亮了。

这也是为什么市场会重新理解美光,过去美光的估值经常被周期股框架压制:

利润高的时候,市场会担心“这是周期高点”

利润低的时候,市场会赌“下一轮周期反转”

但战略客户协议让美光未来几年一部分收入变得更可预测,这会改变市场对它的估值方式。

不是说它会变成软件股,而是说:它可能不再被简单当成纯周期股。

换句话说,美光不是没周期了,而是:周期还在,但在长期协议的加持下,路径大致清楚了,“底子”变硬了,在上行时也多了一层重估想象。

最后是一点实操拙见:

1.如果MU被你作为主仓位,主要看长期协议、价格下限、供需紧缺逻辑没坏,就不轻易大动

2.如果还没上车,就不要在情绪最热时一次性追,这次财报出来确实是炸场,这时很多都是情绪泡沫,不要去抢第一口肉,等市场把情绪泡沫吐一点出来,盘面指标上可以注意有没有从爆量转为缩量