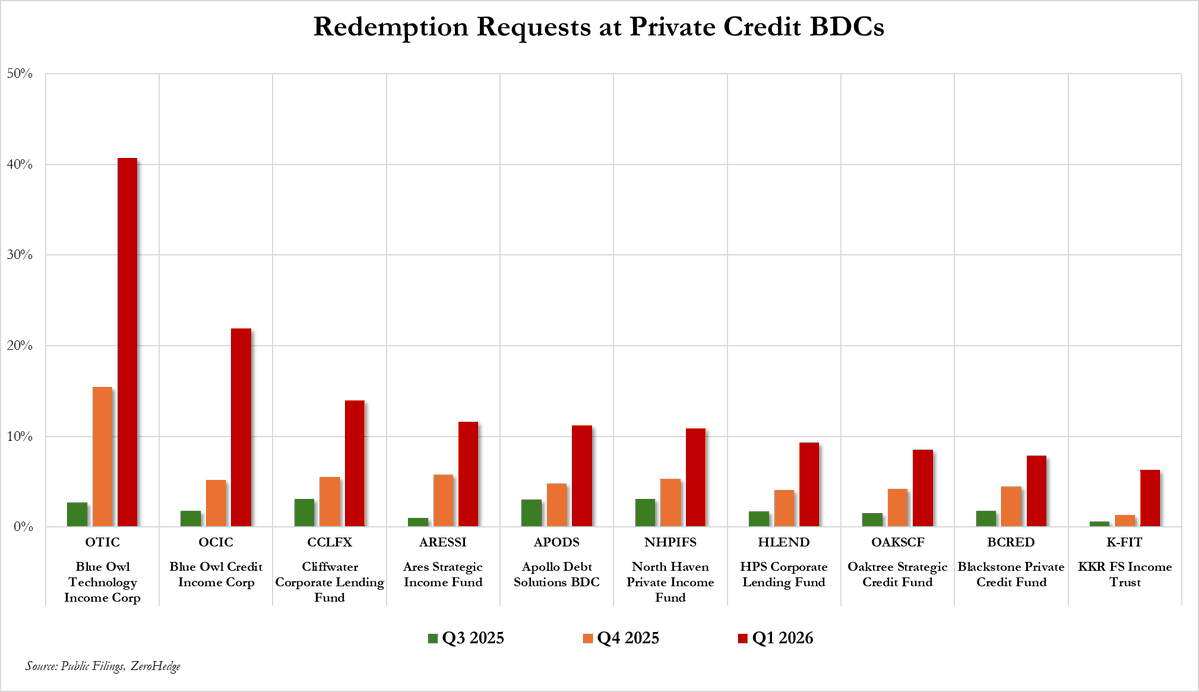

Privātā kredīta pasaule šobrīd pārdzīvo savu visvairāk satricinošo posmu atmiņā. 🚨 Mēs nerunājam par nelielu kritumu vai sliktu ceturksni — mēs esam liecinieki patiesam stresa testam visai struktūrai. Pirmajos trīs 2026. gada mēnešos vien, spiediena vārsts izsprāga tādā veidā, kādu mēs iepriekš neesam redzējuši. Investori, izbijušies un meklējot drošību, kopīgi pieklauvēja pie durvīm, prasot atpakaļ satriecošus 14 miljardus dolāru. 💸 Šis cipars vien ir skaļš, mirgojošs signāls, ka uzticība slēgšanas tirdzniecībai ir svārstīga.

Bet virsraksta numurs tikai stāsta pusi no stāsta. Patiesais sitiens vēderā — un detaļa, kas jāpadara katram alokatoram sēdēt taisni — ir tas, kas notika tālāk. Gandrīz puse no šiem pieprasījumiem tika izpildīti ar stingru roku. 🚫 Mēs redzam vārtus, kas aizveras līmeņos, kas ir vēsturiski bezprecedenta. Mēs nerunājam tikai par dažām nišas boutique fondiem, kas cenšas pārvaldīt likviditāti; tas ir strukturāls reflexs, kas notiek visā. Pat finanšu pasaules milži, nosaukumi, kurus parasti saistāt ar granīta stabilitāti, piemēram, BlackRock un Morgan Stanley, ir spiesti nospiest pauzes pogu uz atpirkšanas.

Tas nav tikai fonds smalkā drukā, kas tiek īstenots. Tas ir dziļas, pamatīgas plaisas simptoms. Privātā kredīta, pēc dizaina, plaukst uz nelikviditāti — jūs apmaināties ar spēju izņemt naudu rīt pret augstāku ienesīgumu šodien. Bet pašreizējā vide ir izkropļojusi šo apmaiņu kaut kas daudz bīstamāks. 📉 Pamatā esošās aizdevumi un aktīvi vienkārši nepārvietojas pietiekami ātri, lai radītu naudu, kas nepieciešama, lai apmierinātu plūdus izeju. Tas rada dzīvotspējīgu, gandrīz klaustrofobisku sajūtu investoriem, kuri pēkšņi saprot, ka viņu "drošais ienesīgums" ir kļuvis par aizslēgtu seifu, kuram viņi nezina kombināciju.

Šeit ir milzīgas viļņu sekas. Gadu gaitā privātā kredīta ir bijis institucionālo portfeļu izlase, klusi absorbējot riskus, no kuriem bankas bija spiests atteikties. Tagad dzinējs raustās. Atteikšanās no atpirkšanas godināšanas nav tikai par atlikušos investorus aizsargāšanu no uguns pārdošanām — tā ir klusā atzīšanās, ka šo aktīvu novērtēšana reālajā laikā varētu atklāt attēlu, kas ir daudz neglītāks, nekā ceturkšņa pārskati norāda. 📊 Tas ir paģiru stāvoklis pēc ilgas, parādu piesātinātas ballītes, un tirgus apzinās, ka izejas var būt šaurākas, nekā kāds gaidījis.

Mēs esam nenoteiktā teritorijā tagad. Šī likviditātes mehānisma sabrukums izaicina pašu aktīvu klases izaugsmes pamatu pēdējā desmitgadē. Tas piespiež sarunu par to, vai prēmija, ko jūs saņemat privātajā kredītā, patiešām ir pietiekama, lai kompensētu situāciju, kurā jūsu kapitāls kļūst, visiem nolūkiem un mērķiem, par tirgus noskaņas gūstekni. 🔒

Lūdzu, neaizmirstiet patikt, sekot un dalīties! 🩸 Paldies tik daudz ❤️

#BinanceWalletLaunchesPredictionMarkets #freedomofmoney #IranClosesHormuzAgain #CZLiveAMA