Globālais naftas tirgus šķiet, ka ieiet strukturāli citā fāzē—tā ir mazāk vadīta pēc tradicionālajiem cenu cikliem un vairāk pēc fiziskām piegādes ierobežojumiem un loģistikas kavējumiem. Neseni notikumi liecina, ka tas, ko mēs redzam, nav vienkārši cenu pieaugums, bet sistēmiskas piegādes sasprindzinājuma agrīnā fāze.

1. Centrālā maiņa: No cenas cikla uz piegādes traucējumiem

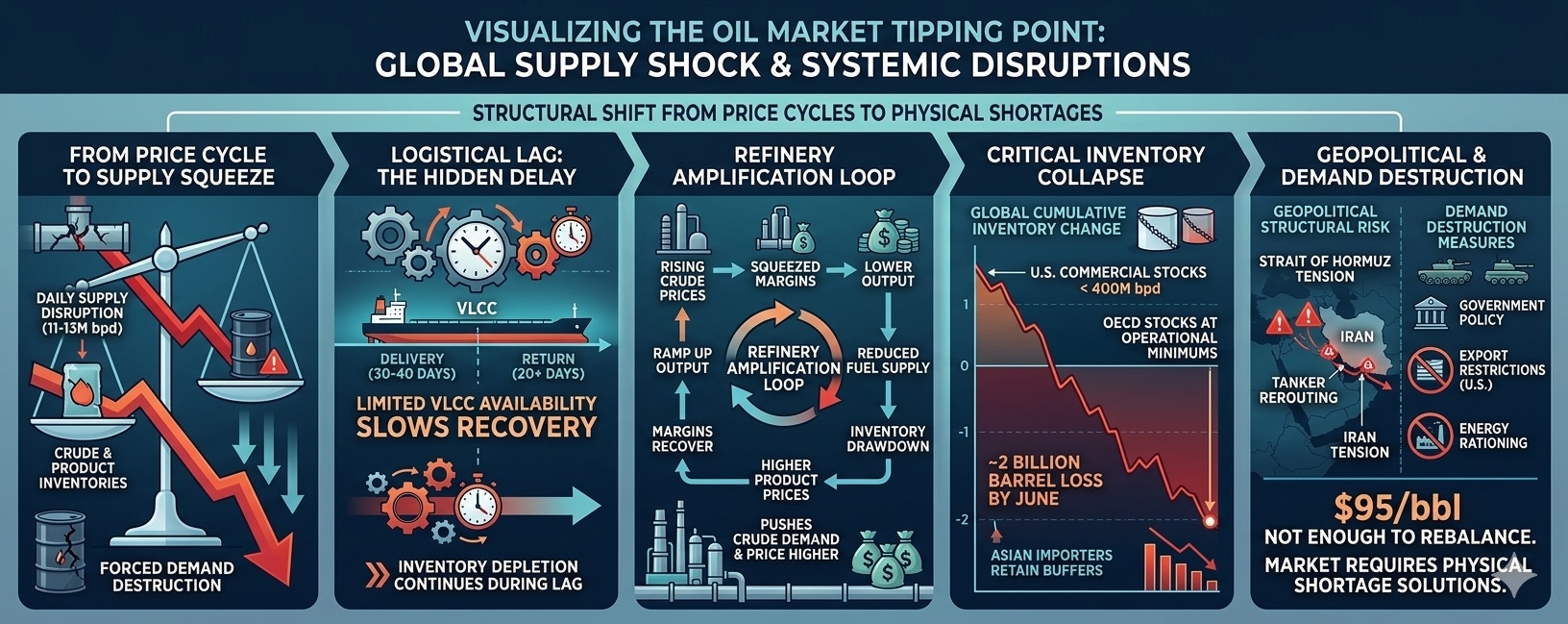

Vēsturiski, naftas tirgi izlīdzina caur cenām:

Augstākas cenas → zemāka pieprasījuma

Zemākas cenas → augstāks pieprasījums

Tomēr pašreizējā situācija izaicina šo struktūru. Problēma vairs nav tikai cenu noteikšana—tā ir pieejamība.

Galvenais faktors:

Ikdienas traucējums 11–13 miljonu barelu apjomā (liela daļa globālā piedāvājuma)

Tas rada trīs neizbēgamas sekas:

Krustaina eļļas inventāra kritums

Rafinētu produktu inventāra kritums

Spiežamais pieprasījuma iznīcināšana

2. Slēptā mainīgā: laika nesakritība piegādes ķēdēs

Pat ja ģeopolitiskais spriedze mazinās—īpaši ap Hormuza šaurumu—tirgus nekavējoties ne stabilizēsies.

Kāpēc?

Eļļas transports balstās uz ilgtermiņa loģistiku:

30–40 dienas piegādei

20+ dienas atgriešanās laikam tankeriem

Ierobežota tankeru pieejamība (VLCC) palēnina atgūšanos

Inventāra izsīkšana turpinās pat pēc piedāvājuma atjaunošanās

➡️ Tas rada kavēšanās efektu, kur trūkumi parādās nedēļas pēc traucējumu sākuma.

3. Rafinēšanas dinamika: pašpietiekams cenu cikls

Rafinēšanas rūpnīcas darbojas kā tirgus pastiprinātājs, nevis stabilizētājs.

Cikls kustībā:

Krustaina cenu pieaugums → rafinēšanas maržinās saspiež

Zema rafinēšanas izlaide → samazināta degvielas piedāvājuma

Inventāra samazināšana → augstākas rafinētu produktu cenas

Maržas atjaunojas → rafinēšanas rūpnīcas atkal palielina ražošanu

→ palielina krustaina pieprasījumu un cenas vēl augstāk

Šis cikls padara īstermiņa līdzsvaru ārkārtīgi grūtu.

4. Inventāra sabrukums: reālais signāls, ko novērot

Tirgus vissvarīgākais rādītājs vairs nav cena—tas ir inventāra līmeņi.

Projekcijas:

Globālais kumulatīvais inventāra zudums tuvojas ~2 miljardi barelu līdz jūnijam

ASV komerciālie inventāri potenciāli samazinās zem 400 miljoniem barelu

OECD krājumi tuvojas operatīvo minimālo līmeņu

Šajā posmā:

Tikai dažas valstis (piemēram, lielie Āzijas importētāji) saglabā buferus

Citiem jākonkurē agresīvi spot tirgū

5. Ģeopolitiskā riska: strukturāls drauds

Spriedze, kas saistīta ar Irānu un kontroli pār Hormuza šaurumu, nav tikai pagaidu traucējums—tā ir sistēmiska riska.

Svarīgas sekas:

Tankeru satiksme jau ir parādījusi nenormālu uzvedību (masveida pārorientēšana)

Piedāvājuma ceļi ir neaizsargāti pret militāru eskalāciju

Risinājums ir nenoteikts un var pasliktināties pirms uzlabojuma

Tas pārvērš eļļas risku no cikliska → ģeopolitiskā strukturālā riska

6. Kāpēc $95 eļļa nav pietiekama

Galvenais secinājums:

$95 par barelu nav pietiekams, lai atjaunotu tirgu.

Iemesli:

Piedāvājuma plaisa ir pārāk liela (11–13M bpd)

Loģistika nevar ātri atgūties

Inventāra buferi tiek izsisti

Ekstremālos līmeņos:

Cena zaudē efektivitāti kā līdzsvara instruments

Tirgus var ieiet 'fiziskās trūkuma' fāzē

7. Vienīgā reālā risinājuma: pieprasījuma iznīcināšana

Ja piedāvājums nevar atgūties pietiekami ātri, pieprasījumam jākrītas.

Tas var nākt caur:

Valdības politikas iejaukšanās

Eksporta ierobežojumi (īpaši no ASV)

Samazināta rūpnieciskā aktivitāte

Enerģijas rationēšana (līdzīgi kā pandēmijas laikā)

Patiesībā:

Tirgus var prasīt piespiedu pieprasījuma apspiešanu, lai atjaunotu līdzsvaru.

8. Tirgus sekas, kas pārsniedz eļļu

Šis scenārijs ir ar plašākām sekām:

Inflācijas spiediens visā globālajā ekonomikā

Palielināta volatilitāte akcijās un precēs

Spēcīgāka korelācija starp ģeopolitiku un finanšu tirgiem

Potenciālais augšējais risks enerģijas saistītajiem aktīviem

Secinājums

Eļļas tirgus, iespējams, ir pārsniedzis kritisko izšķiršanās punktu. Tas, kas sagaida, nav tikai augstākas cenas, bet dziļāks izaicinājums—pārvaldīt reālo piegādes deficītu trauslā ģeopolitiskajā vidē.

Investoriem un tirgotājiem vajadzētu pārorientēt uzmanību:

No cenu mērķiem → uz inventāra datiem un politikas signāliem

No īstermiņa kustībām → uz strukturāliem piedāvājuma riskiem

Jo šajā fāzē jautājums vairs nav 'cik augstu eļļa kāps?'

—bet drīzāk 'kā trūkums izpaudīsies?'