Ievads

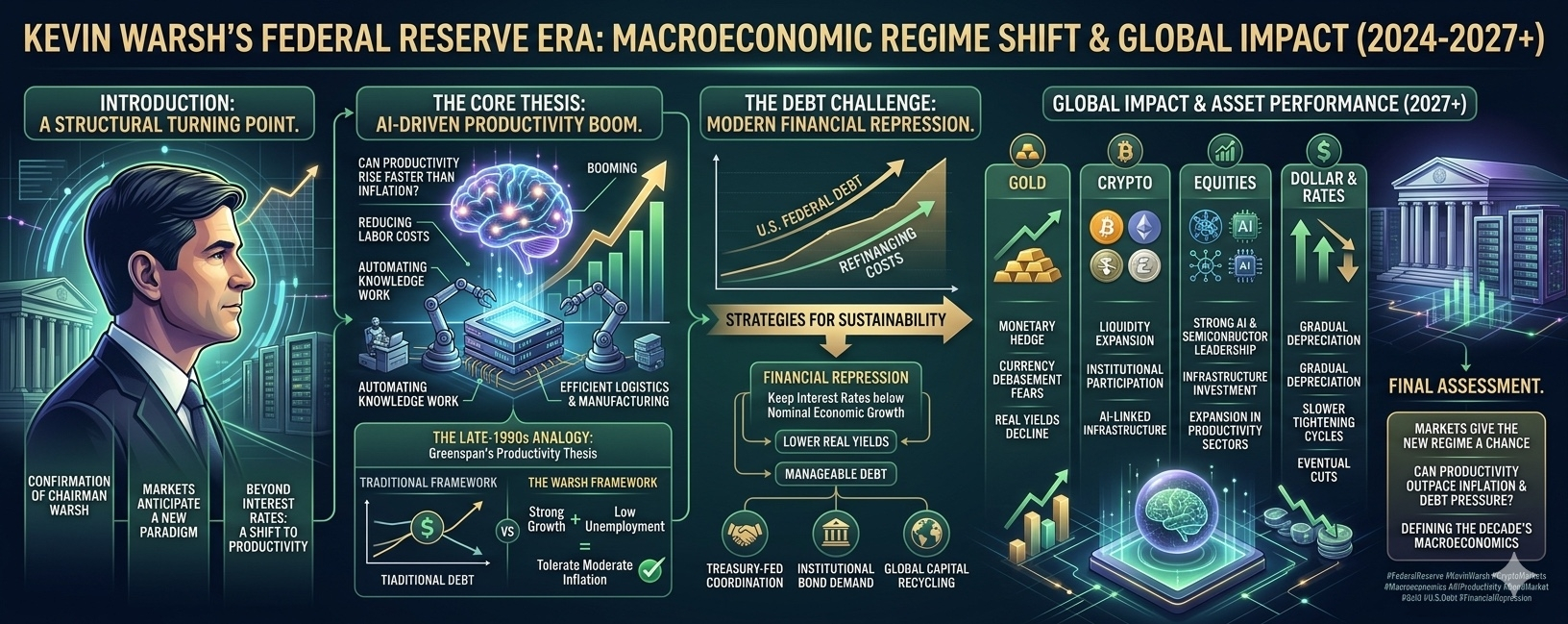

Kevina Warša apstiprināšana par Federālās Rezervju vadītāju var kļūt par vienu no svarīgākajiem makroekonomiskajiem pagrieziena punktiem desmitgadē. Kamēr virsraksti ir koncentrējušies uz politisko drāmu, Senāta dalījumiem un prezidenta ietekmi, finanšu tirgi uzreiz atpazina kaut ko dziļāku: iespēju struktūrālai izmaiņai veidā, kā ASV monetārā politika mijiedarbojas ar mākslīgo intelektu, parāda finansēšanu, globālajām kapitāla plūsmām un riska aktīviem.

Šī pāreja nav vienkārši par procentu likmēm. Tā ir par to, vai ASV izvēlas apspiest vai paātrināt nākamo produktivitātes revolūciju, ko virza AI infrastruktūra, pusvadītāju paplašināšana, enerģijas sistēmas un digitālā finansēšana.

Tirgus nozīme Warsh iecelšanā balstās uz vienu centrālo pārliecību:

AI virzīta produktivitātes izaugsme varētu ļaut Federālajai Rezervē tolerēt brīvākus monetāros apstākļus, nesasniedzot bezgalīgu inflāciju.

Šī ideja varētu pārdefinēt attiecības starp obligācijām, akcijām, krypto, zeltu un globālajiem kapitāla tirgiem līdz 2027. gadam un vēlāk.

Pamatā Warsha iecelšanas teorija

Pāreja no tradicionālās centrālās banku darbības

Atšķirībā no daudziem iepriekšējiem Fed priekšsēdētāja kandidātiem, Warsh netiek uztverts tikai kā akadēmisks ekonomists vai tradicionāls monetārais politikas veidotājs.

Viņa fons ietver:

▪ Federālās Rezerves pārvaldība 2008. gada finanšu krīzes laikā

▪ Tieša ekspozīcija tehnoloģiju investīcijā

▪ Valdes dalība AI un infrastruktūras ekosistēmās

▪ Ilgstoša atbalsta nodrošināšana produktivitātes virzītai ekonomiskai izaugsmei

Šī atšķirība ir svarīga, jo tirgi arvien vairāk uzskata, ka nākamais ekonomikas cikls neatgādinās iepriekšējos ciklus.

Tā vietā, lai izaugsme tiktu virzīta galvenokārt no:

patērētāju parādu,

mājokļu paplašināšanu,

vai globalizāciju,

nākamā paplašināšanās varētu būt atkarīga no:

AI datora infrastruktūras,

pusvadītāju investīcijām,

enerģijas projektēšanas,

automātizācijas,

un produktivitātes paātrinājuma.

Warsh tiek uzskatīts par vienu no dažiem politikas veidotājiem, kuri patiešām tic, ka šī pāreja ir reāla, nevis spekulatīva.

“AI produktivitātes uzplaukuma” teorija

Kāpēc tirgi salīdzina 2026. gadu ar 1990. gadu beigām

Daudzi analītiķi tagad salīdzina mūsdienu vidi ar 1990. gadu beigām tehnoloģiju uzplaukumu Alana Grīnspana vadībā.

Šajā periodā:

bezdarbs palika zems,

izaugsme paātrinājās,

tehnoloģiju investīcijas pieauga,

taču kodolīgi inflācijas rādītāji palika relatīvi ierobežoti.

Grīnspans apgalvoja, ka produktivitātes uzlabojumi no informācijas tehnoloģijām ļāva ekonomikai paplašināties ātrāk, neiznīcinot sevi.

Mūsdienās teorija ir līdzīga — bet daudz lielākā mērogā.

AI sistēmas var:

samazināt darba izmaksas,

uzlabot efektivitāti,

automātizēt zināšanu darbu,

paātrināt programmatūras izstrādi,

optimizēt loģistiku un ražošanu,

un palielināt ekonomisko ražošanu ātrāk, nekā tradicionālie modeļi paredz.

Ja produktivitāte pieaug pietiekami ātri, inflācijas spiediens no ekonomiskās izaugsmes var vājināties.

Tas rada iespējas:

zemākas reālās procentu likmes,

augstākas aktīvu novērtējumi,

un garāki ekonomiskās izaugsmes cikli.

Kāpēc tas ir svarīgi federālās rezerves politikai

Tradicionālā inflācijas ietvara izaicinājums

Gadu desmitiem Federālā Rezervē tika balstīta uz modeļiem, kas norādīja:

Spēcīga izaugsme + zems bezdarbs = augstāka inflācija.

Warsha ietvars šķiet atšķirīgs.

Tā vietā, lai agresīvi cīnītos pret katru inflācijas pieaugumu, tirgi uzskata, ka jaunā Fed varētu:

koncentrēties vairāk uz kodolīgiem inflācijas rādītājiem,

uztvert enerģijas vadītu inflāciju kā pagaidu,

samazināt atkarību no stingras nākotnes norādīšanas,

un pieļaut mēreni augstāku inflāciju produktivitātes paplašināšanās laikā.

Tas būtu nozīmīgs filozofisks pagrieziens.

Gaidas nav tūlītējas likmju samazināšanas.

Tā vietā, visticamākā ceļa ir:

pakāpeniska politikas mīkstināšana,

elastīga inflācijas interpretācija,

lēnāki stingrības reakcijas,

un galu galā zemākas likmes, kad tiek izveidota uzticība.

Parādu problēma, kas virza visu sistēmu

Kāpēc ASV nevar ignorēt finansēšanas izmaksas

ASV tagad nēsā ārkārtīgi lielas federālās parāda saistības.

Izaicinājums nav tikai kopējais parāds, bet arī refinansēšanas izmaksas.

Kad vecāki parādi noveco:

triljoni dolāru ir jāizvelk jaunā Valsts kases emisijā,

bieži par daudz augstākām procentu likmēm.

Ja ienesīgums paliek augsts pārāk ilgi:

parādu apkalpošanas izmaksas strauji pieaug,

fiskālais spiediens pastiprinās,

un ekonomiskā izaugsme palēninās.

Tāpēc daudzi makro analītiķi uzskata, ka politikas veidotāji klusām virzās uz “finanšu apspiešanas” formu.

Finanšu apspiešanas izpratne

Ko tas nozīmē mūsdienu tirgos

Finanšu apspiešana parasti attiecas uz politikām, kas paredzētas, lai saglabātu:

procentu likmes zem nominālās ekonomikas izaugsmes,

parādu finansēšana ir pārvaldāma,

un likviditāte plūst caur sistēmu.

Vēsturiski tas ietvēra:

zemākas reālās ienesīgumi,

kontrolēti monetārie apstākļi,

institucionālā obligāciju pieprasījums,

un pakāpeniska valūtas depreciācija.

Mūsdienu versijā tirgi uzskata, ka arhitektūra var iekļaut:

zemākas ilgtermiņa reālās ienesīgumi,

stabiloņu pieprasījums pēc Valsts kases vērtspapīriem,

banku sistēmas valdības parāda absorbcijas,

koordinēta Valsts kases-Fed pozicionēšana,

un starptautiskā kapitāla pārstrāde ASV aktīvos.

Mērķis ir vienkāršs:

Uzturēt parādu sistēmu funkcionējošu bez finanšu nestabilitātes izraisīšanas.

Valsts kases–Fed koordinācijas teorija

Kāpēc tirgi koncentrējas uz politikas saskaņošanu

Vēl viens būtisks tēzes komponents ir koordinācija starp:

Valsts kases departaments,

Federālā Rezervē,

un globālie finanšu partneri.

Tirgus arvien vairāk uzskata, ka politikas veidotāji mēģina:

stabilizētu Valsts kases pieprasījumu,

saglabātu dolāra likviditāti,

un nodrošinātu, ka ārvalstu kapitāls turpina iegādāties ASV parādus.

Tas var ietvert attiecības ar:

Ķīna,

Japāna,

Persijas līča suverēnā kapitāla,

Singapūra,

un citas galvenās rezervju turētāju reģioni.

Loģika ir tāda, ka globālais pieprasījums pēc Valsts kases vērtspapīriem paliek būtisks ASV finansēšanas stabilitātei.

Kāpēc Krypto tirgi pievērš uzmanību

Krypto gūst labumu no likviditātes paplašināšanās

Digitālie aktīvi ir ļoti jutīgi pret:

likviditātes apstākļiem,

reālajām procentu likmēm,

dolāra stiprumam,

un riska apetītei.

Ja tirgi secina, ka:

procentu likmes galu galā samazināsies,

Fed pieļaus augstāku nominālo izaugsmi,

un likviditātes apstākļi uzlabosies,

tad krypto varētu kļūt par vienu no lielākajiem ieguvējiem.

Tas skaidro, kāpēc daudzi investori ir arvien optimistiskāki par:

Bitcoin,

AI saistītā krypto infrastruktūra,

stabiloņu ekosistēmas,

un tokenizētās finanšu tīklas.

Tēze nav tikai “krypto pieņemšana.”

Tas ir:

Krypto plaukst zemākas reālās likmes, produktivitātes virzītā monetārā režīmā.

Kāpēc zelts varētu turpināt pieaugt

Finanšu apspiešana vēsturiski atbalsta zeltu

Zelts bieži labi darbojas, kad:

reālie ienesīgi samazinās,

valūtas pakāpeniski vājinās,

un monetārās sistēmas prioritizē parādu ilgtspēju.

Ja politikas veidotāji ļauj inflācijai palikt mēreni virs mērķa, vienlaikus saglabājot likmes relatīvi ierobežotas, zelts varētu turpināt gūt labumu no:

valūtas devalvācijas bailes,

ilgtermiņa inflācijas hedžings,

un samazinoša uzticība tradicionālajai fiat pirktspējai.

Tāpēc daudzi makro investori tagad tur:

zelts,

Bitcoin,

AI akcijas,

un enerģētikas infrastruktūra vienlaicīgi.

Tie visi ir pozicionēti ap to pašu makro naratīvu.

Lielākais risks: parādu tirgus

Kāpēc Valsts kases ienesīgumi joprojām kontrolē visu

Neskatoties uz optimistisko ietvaru, viens mainīgais var sagraut visu sistēmu:

Parādu tirgu.

Ja ilgtermiņa Valsts kases ienesīgumi paliek pārāk augsti:

pārfinanšu kļūst neizturīgas,

reālās aizņemšanās izmaksas pieaug,

riska aktīvi vājinās,

un finanšu apstākļi sašaurinās neatkarīgi no Fed ziņojumiem.

Tirgi īpaši vēro:

ASV 10 gadu Valsts kases ienesīgums,

reālie ienesīgumi,

un termiņa prēmijas.

Ja šie paliek augsti:

Fed varētu zaudēt elastību,

finanšu apspiešana kļūst grūtāka,

un recesijas riski pieaug.

Tāpēc nākamie daži ceturtdaļi tiek uzskatīti par kritiskiem.

Ko tirgi varētu sagaidīt līdz 2027. gadam

Potenciālais makro scenārijs

Ja Warsha ietvars izdodas, tirgi varētu piedzīvot:

Akcijas

▪ Spēcīgāka AI un pusvadītāju līderība

▪ Turpināta infrastruktūras investīcija

▪ Paplašināšanās tehnoloģiju produktivitātes sektoros

Krypto

▪ Uzlabotas likviditātes apstākļi

▪ Spēcīgāka institucionālā iesaistīšanās

▪ Stabiloņu paplašināšanās

▪ Palielināta blokķēdes finanšu integrācija

Zelts

▪ Turpinātas pieprasījums kā monetārs hedžs

▪ Atbalsts no zemākām reālajām likmēm

Dollars

▪ Pakāpeniska depreciācija, nevis sabrukums

▪ Pārvaldīta vājināšanās, lai atbalstītu globālo Valsts kases pieprasījumu

Procentu likmes

▪ Lēnāki stingrības cikli

▪ Galu galā samazinājumi, kad produktivitāte kompensē inflācijas spiedienu

Galīgā novērtēšana

Kevina Warsha apstiprināšana tirgiem tiek interpretēta kā daudz vairāk nekā politiska iecelšana.

Investori arvien vairāk redz to kā:

strukturālā monetārā pāreja signāls,

likme uz AI virzītu produktivitāti,

un iespējams jauna makroekonomiskā režīma sākums.

Plašāka tēze apvieno:

Grīnspana stila produktivitātes optimisms,

mūsdienu finanšu apspiešana,

AI infrastruktūras paātrinājums,

Valsts kases finansēšanas stratēģija,

un globālā kapitāla koordinācija.

Vai šis ietvars izdodas, lielā mērā ir atkarīgs no viena faktora:

Vai produktivitātes izaugsme var pārspēt inflāciju un parādu spiedienu, pirms parādu tirgus zaudē uzticību?

Šis jautājums veidos:

procentu likmes,

krypto,

AI akcijas,

zelts,

un globālās makro veiktspējas nākamajos gados.

Pagaidām tirgi šķiet gatavi dot jaunajai režīmai iznākumu.

#FederalReserve #KevinWarsh #CryptoMarkets #Macroeconomics #ArifAlpha