Kriptovalūtu tirgū ir viegli iekrist vienā no visizplatītākajām kļūdām: augstas kvalitātes projekts nav vienāds ar augstas kvalitātes žetonu. Bez šaubām, ONDO ir šobrīd viens no stabilākajiem, vislabāk realizētajiem un visatbilstošākajiem RWA līderprojektiem, taču ONDO žetons pats par sevi ir ar ļoti vāju vērtības notveršanu un nopietnu investīciju efektivitātes atšķirību.

Vienkārši sakot: jo veiksmīgāka ir Ondo protokols, jo vairāk nopelna lietotāji, institūcijas un projekti, bet ONDO žetona turētājiem ir grūti tieši gūt labumu.

Pirmkārt, skaidri jāsaka: Ondo projekta līmenī ir daudz izcilu aspektu.

Atmetot žetonu, Ondo noteikti ir RWA jomas augstākā līmeņa standarts, bez šaubām.

Tas patiešām ir izdevies tradicionālajai finanšu ķēdei: atbilstoši tokenizētas ASV valdības obligācijas (OUSG), ķēdes peļņas stabilā žetona (USDY), tokenizētās ASV akcijas (AAPL, NVDA, TSLA), kas nodrošina parastajiem lietotājiem legālu kanālu ieguldījumiem ASV akcijās un ASV valdības obligācijās.

Īpaši tagad, kad vietējā robežšķērsošanas brokeru uzraudzība ir saasinājusies, Futu, Tiger un citi kanāli ir ierobežoti, Ondo ir kļuvis par centrālo ķēdes alternatīvo kanālu ārvalstu aktīvu sadalē, uzņēmuma apjoms, TVL, reāli lietotāji turpina strauji pieaugt, un tirgus pozīcija ir neaizvietojama.

No projekta, tehnoloģijas, īstenošanas, atbilstības, tirgus pozicionēšanas viedokļa, Ondo ir noteikti augstākās klases projekts.

Divi, galvenā problēma: kāpēc projekta peļņa ir pilnīgi atšķirīga no žetona vērtības

Lielākā daļa investoru zaudē naudu, jo nesaprot atšķirību starp „projekta peļņu” un „žetonu peļņu”.

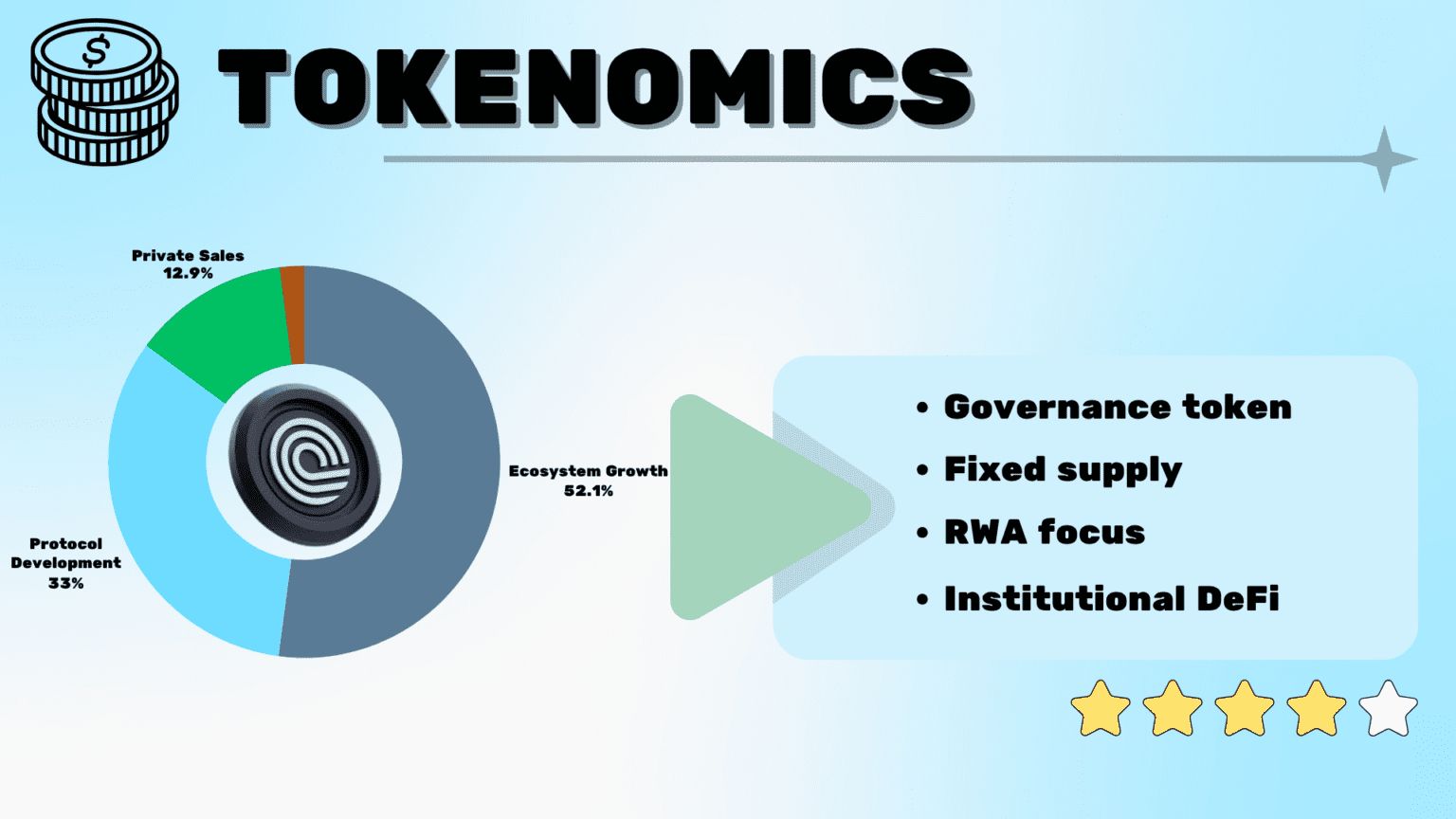

ONDO ir tīri pārvaldības žetons, nevis ienākumu žetons, un tam ir dabiski mehāniskie trūkumi:

1. Nav automātisku dividendes, nav peļņas sadales

Visas protokola radītās pārvaldības maksas, komisijas maksas, ASV valdības obligāciju ienākumi tiek pārsūtīti uz DAO kasni un projekta kontiem, netiek dalīti ar sekundārā tirgus žetonu turētājiem.

2. Ieķīlāšanas peļņa ir nenozīmīga

ONDO ieķīlāšanas gada procentu likme ir tikai 0.1%–dažus procentus, pilnīgi atpaliek no pašu USDY, OUSG stabilās peļņas, nav nekādas žetona turēšanas investīciju vērtības.

Trīs. Tipiskā „pārvaldības žetonu slazds”

Jo augstāki protokola apgrozījumi, jo labāki biznesi, jo lielāka ekosistēma, jo augstāki projekta ienākumi, bet žetonu turētāji var paļauties tikai uz „pārvaldības tiesību gaidām” vērtības pieaugumu, protokola labklājība un mazumtirdzniecības žetonu turētāju peļņa ir pilnībā atšķirīgas.

Trīs, ONDO pieaugums pilnībā balstās uz stāstījuma spēli, nevis peļņas atbalstu

Šobrīd ONDO tirgus nav par „rezultātu naudu”, bet gan par „gaidām naudu” un „regulējuma bonusu naudu”.

Šobrīd žetona cenas atbalsts ir tikai divi lieli spekulācijas punkti:

1. Pārrobežu regulējuma bonuss: tradicionālie ASV akciju kanāli ir ierobežoti, nauda koncentrējas ķēdē RWA, radot īstermiņa FOMO karstumu;

2. Nākotnes mehānikas gaidas: tirgus spekulē, ka 2026. gada otrajā pusē DAO balsošana apstiprinās Fee Switch (komisijas maksas dalīšanas mehānisms), gaidot, ka žetons atvērs vērtības notveršanas iespējas.

Vienkārši sakot: šobrīd ONDO nav nekādas peļņas atbalsta pieaugumam, viss ir stāsti un gaidas, kas veido cenu. Ja mehānika nesasniedz gaidīto rezultātu, tirgus ātri koriģēsies.

Četri, nenovērtējams pārdošanas spiediena risks

Papildus mehāniskajām nepilnībām, ONDO joprojām ir pastāvīgs žetonu spiediens:

1. 2026. gada janvārī atbloķēs gandrīz 20% no kopējā piedāvājuma (1,9 miljardi žetonu), agrīnā žetonu izmaksu bāze ir ļoti zema;

2. Maija vidū atkārtoti notika 150 miljonu žetonu pārvietošanas darījumi uz biržām kā samazināšanas darbība;

3. Nākamā liela atbloķēšana notiks 2027. gada janvārī, ilgtermiņa pārdošanas spiediens pastāvīgi saglabājas.

Augstas kvalitātes projekta agrīnie komandas un institūciju samazināšana ir norma, bet attiecībā uz žetoniem, kuriem nav stabilas peļņas atbalsta, samazināšana radīs cenu spiedienu, kas tiks neierobežoti pastiprināts.

Pieci, vissvarīgākā investīciju atšķirība: labs projekts ≠ labs žetons

Ondo vērtība patiesi izpaužas tās ekosistēmas produktos, nevis pārvaldības žetonā.

Ja vēlies stabilu peļņu un reālu rezultātu: vajadzētu ieguldīt USDY, OUSG, tokenizētos ASV akcijās, šie aktīvi piedāvā reālas procentu likmes, dividendes un pamata aktīvu atbalstu, tas ir projekta patiesās vērtības nesējs.

Ja vēlies turēt ONDO žetonu: būtībā tā ir tīra spekulācija, likmes uz mehānikas reformām, uz tirgus burbuļiem, uz tirgus emocijām, tas ir augsta riska spekulatīvs ieguldījums, nevis vērtību ieguldījums.

Sešs, kopsavilkums

Izvēlēties tirgu, izvēlēties projektu, izvēlēties žetonu ir trīs pilnīgi atšķirīgas lietas.

Ondo ir neapstrīdami RWA augstākās klases projekts, bet ONDO žetons ir vājā vērtības notveršana, atkarīga no gaidām un ar spēcīgu žetonu spiedienu, tā ir spekulatīva prece.

Labs projekts ne vienmēr nozīmē labu žetonu, ekosistēma, kas spēj pelnīt naudu, nenozīmē, ka žetons noteikti pelnīs naudu. Tas ir ONDO lielākais un visvieglāk ignorējamais centrālais patiesums, tāpēc nevajag akli skriet uz priekšu.