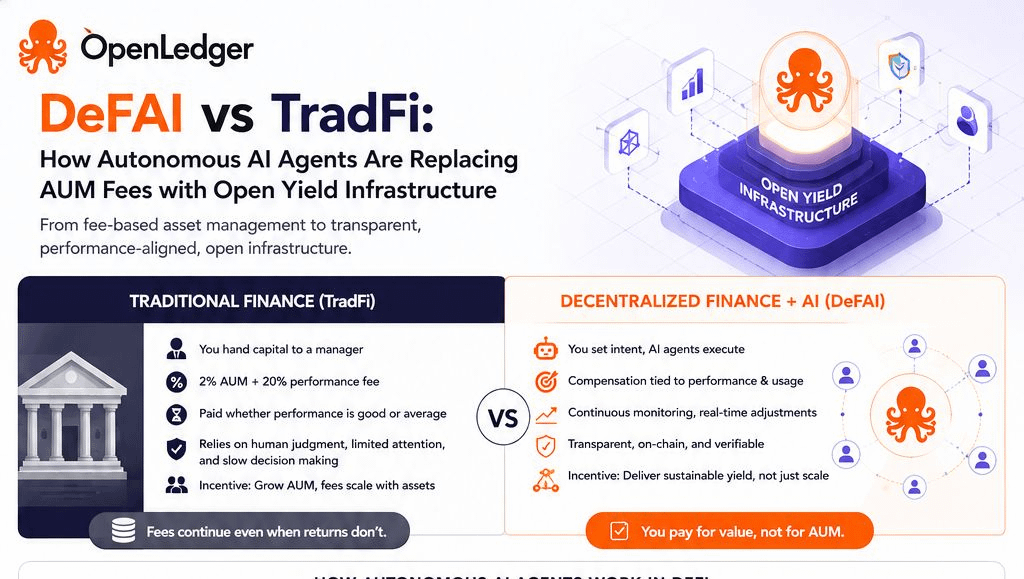

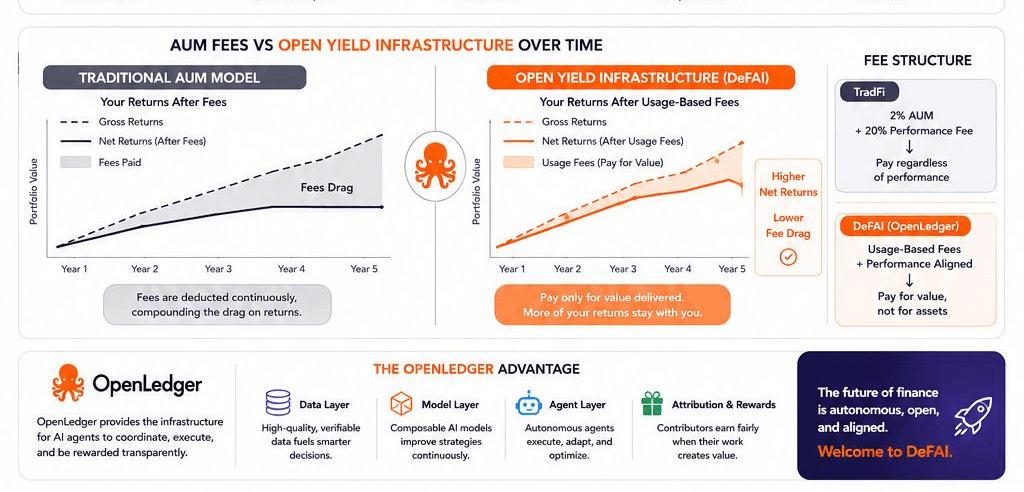

Esmu pavadījis gadus, vērojot, kā nauda pārvietojas caur sistēmām. Tradicionālā finansēšana balstās uz vienkāršu, bet spēcīgu modeli. Tu nodod savu kapitālu menedžerim, kurš katru gadu iekasē procentus no pārvaldītajiem aktīviem. Divi procenti no aktīviem plus divdesmit procenti no peļņas bija vecais standarts. Tas darbojās desmitgades, jo lielākajai daļai cilvēku trūka laika, zināšanu vai piekļuves, lai paši to izdarītu labāk.

Šim modelim ir skaidras robežas. Menedžeris saņem samaksu neatkarīgi no tā, vai veiktspēja ir laba vai vidēja. Tavas intereses tikai daļēji sakrīt. Kad tirgi kļūst grūti, maksas turpinās, kamēr tavi ienākumi sarūk. Visa struktūra ir atkarīga no cilvēka sprieduma, ierobežotas uzmanības un lēnas lēmumu pieņemšanas.

Diferencētā finanšu nozare sāk veidoties. Es to saucu par DeFAI. Autonomi AI aģenti sāk mainīt to, kā tiek ģenerēti ienākumi un kā tiek dalīta vērtība. Vietā tam, lai maksātu fiksētas vadības komisijas par saviem kopējiem aktīviem, tu piedalies atvērtā infrastruktūrā, kur aģenti strādā nepārtraukti, un atlīdzība ir ciešāk saistīta ar faktiskajiem rezultātiem.

Galvenā atšķirība stimulos

Tradicionālajā aktīvu pārvaldībā galvenais stimuls ir vākt vairāk aktīvu. Lielāks AUM nozīmē lielākas komisijas. Sniedzējiem ir nozīme, bet mērogam bieži ir nozīme vēl vairāk. Vadītāji dabiski kļūst piesardzīgi, kad sasniedz noteiktu lielumu, jo klientu zaudēšana sāp vairāk nekā gudru risku uzņemšanās.

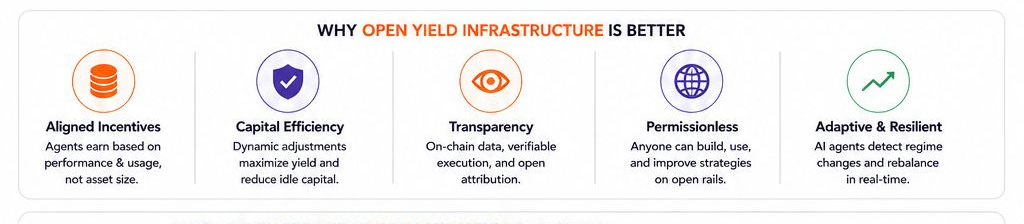

AI aģenti uzvedas citādi, kad tie ir veidoti uz atvērtas infrastruktūras. Viņiem nav ego vai karjeras bažu. Viņiem nav jāsargā personīgā zīmola. Viņu mērķis ir izpildīt stratēģiju, ko viņi saņēmuši, cik efektīvi vien iespējams. Kad pamatā esošā sistēma ļauj viņiem nopelnīt pamatojoties uz lietošanu un sniegumu, stimuli sāk saskaņoties ap ilgtspējīgu ienākumu, nevis aktīvu vākšanu.

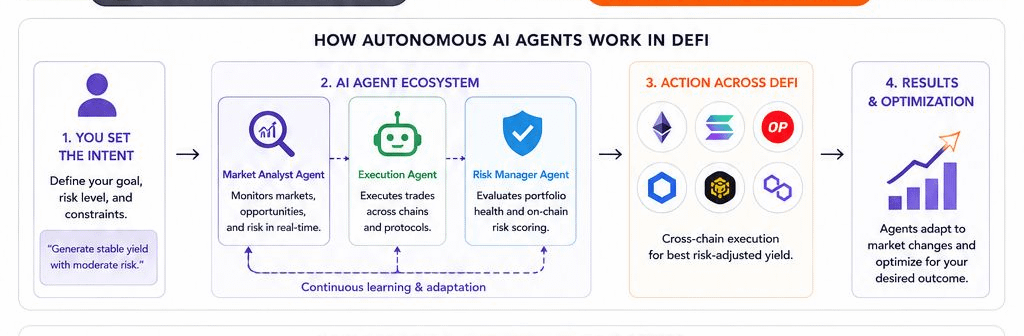

Šī pāreja no AUM komisijām uz atvērtu ienākumu infrastruktūru maina uzvedību katrā līmenī. Lietotāji definē, kādu rezultātu viņi vēlas. Aģenti tad nodrošina uzraudzību, izpildi un regulēšanu. Ja apstākļi mainās, sistēma pielāgojas, negaidot, kad cilvēku analītiķis pamodīsies un pieslēgsies.

Ko autonomi aģenti patiesībā dara praksē

Iedomājies aģentu, kas vienlaikus uzrauga iespējas vairākās blokķēdēs. Tas netraucējas. Tas nevilcināsies bailēs vai alkatībā. Kad tas redz labvēlīgu iestatījumu vienā tirgū, tas var novirzīt kapitālu tur, izmantojot vietējo krustojuma izpildi. Lietotājs vienkārši izsaka nodomu. Aģents pārvalda detaļas.

Sarežģītākas iestatījumi ietver vairākus aģentus, kas strādā kopā. Viens uzrauga tirgus apstākļus un riska līmeņus. Cits izpilda tirdzniecības darījumus. Trešais novērtē kopējo portfeļa veselību. Viņi koordinējas paralēli, nevis viena persona cenšas darīt visu vienlaicīgi. On-chain riska vērtēšana kļūst par pamatu, tāpēc lēmumi balstās uz caurspīdīgiem, reāllaika datiem, nevis ceturkšņa pārskatiem.

Šie aģenti arī pielāgojas. Tirgi ātri maina režīmus. Tas, kas darbojās pagājušajā mēnesī, var nedarboties tagad. Pielāgojamas stratēģijas ļauj aģentiem atklāt izmaiņas un pārbalansēt pozīcijas, neprasot apstiprinājumu katram solim. Laika gaitā tas rada izturīgāku ienākumu ģenerēšanu.

Pāreja uz $OPEN Ienākumu infrastruktūru

Patiesā vara nāk no šīs veidošanas uz atvērtām, bezatļauju sistēmām. Kad aģenti darbojas uz infrastruktūras, piemēram, OpenLedger, intelekts var tikt dalīts, uzlabots un atlīdzināts caurspīdīgi. Datu sniedzēji, modeļa radītāji un stratēģiju projektētāji nopelna, kad viņu darbs tiek izmantots. Tas rada tīkla efektu, ko slēgti fondi vienkārši nevar panākt.

Tu attālinies no uzticēšanās vienai firmai ar savu kapitālu. Vietā tam tu paļaujies uz caurspīdīgu kodu un pārbaudāmu sniegumu. Ienākumi nāk no faktiskas aktivitātes, nevis vadības līguma. Komisijas, kad tās pastāv, parasti tiek noteiktas atkarībā no lietošanas. Sistēma izmaksā tikai tad, kad tā sniedz vērtību.

Tas nenozīmē, ka pāreja ir viegla vai bez riska. Autonomiem aģentiem joprojām nepieciešami stipri aizsardzības mehānismi. Slikti izstrādātas stratēģijas var zaudēt naudu ātrāk nekā jebkurš cilvēks. On-chain riska rīki palīdz, bet tie nav perfekti. Lietotājiem joprojām jāizprot sava riska tolerance un jānosaka skaidras robežas.

Ko tas nozīmē regulāriem dalībniekiem

Lielākajai daļai cilvēku praktiskais ieguvums ir vienkāršāka piekļuve sarežģītām ienākumu stratēģijām. Tev vairs nav nepieciešamas dziļas tirgus zināšanas vai pastāvīga ekrāna laika. Tu definē savus mērķus skaidrā valodā, un infrastruktūra strādā uz tiem.

Ilgtermiņā tas var padarīt kapitālu produktīvāku. Nauda, kas agrāk atradās zemas ienākumu kontos vai maksāja stabilas vadības komisijas, var piedalīties dinamiskās, pielāgojamās sistēmās. Infrastruktūra kļūst par jauno slāni, kas savieno nodomu ar izpildi.

@OpenLedger izceļas šeit, jo tas koncentrējas uz to, lai aģenti būtu ekonomiski ilgtspējīgi. Izveidojot pareizus atribūtu un atlīdzības mehānismus, tas veicina turpmāku visa ekosistēmas uzlabošanu, nevis vienreizējus produktus.

Skatoties uz priekšu

Mēs joprojām esam agri. Daudzi aģenti šodien paliek šauri spēju ziņā. Infrastruktūra nobriest, bet vēl nav pārbaudīta visos tirgus ciklos. Tomēr virziens izskatās skaidrs. Caurspīdīgu tirgu, reāllaika datu un autonomas izpildes kombinācija rada iespējas, ko tradicionālā finansēšana cīnās, lai replicētu mērogā.

AUM komisiju aizvietošana ar atvērtu ienākumu infrastruktūru pārstāv vairāk nekā izmaksu taupīšanu. Tas atspoguļo dziļāku izmaiņu, kā mēs organizējam finanšu sistēmas ap stimulu, caurspīdīgumu un nepārtrauktu dalību.

Tie, kas rūpīgi pēta šos sistēmas, saprot, ka tehnoloģija vien nepavisam nenodrošina ilgtspējīgas priekšrocības. Ilgstoša priekšrocība nāk no stimulu pareizas saskaņošanas un infrastruktūras izveides, kas uzlabojas ar vairāk lietotājiem un vairāk intelekta.

DeFAI neaizvietos visu TradFi. Vienmēr būs vieta cilvēku uzraudzībai, sarežģītai darījumu slēgšanai un personalizētai konsultācijai. Bet ienākumu ģenerēšanai un portfeļa pārvaldībai autonomi aģenti atvērtā infrastruktūrā veido nozīmīgu alternatīvu.

Jautājums, ar ko katrs no mums saskaras, ir, kā mēs izvēlamies piedalīties, kad tas attīstās. Izpratne par pāreju no komisijas maksām, kas balstītas uz izmantošanu, uz pielāgojamu ienākumu ir laba vieta, kur sākt.