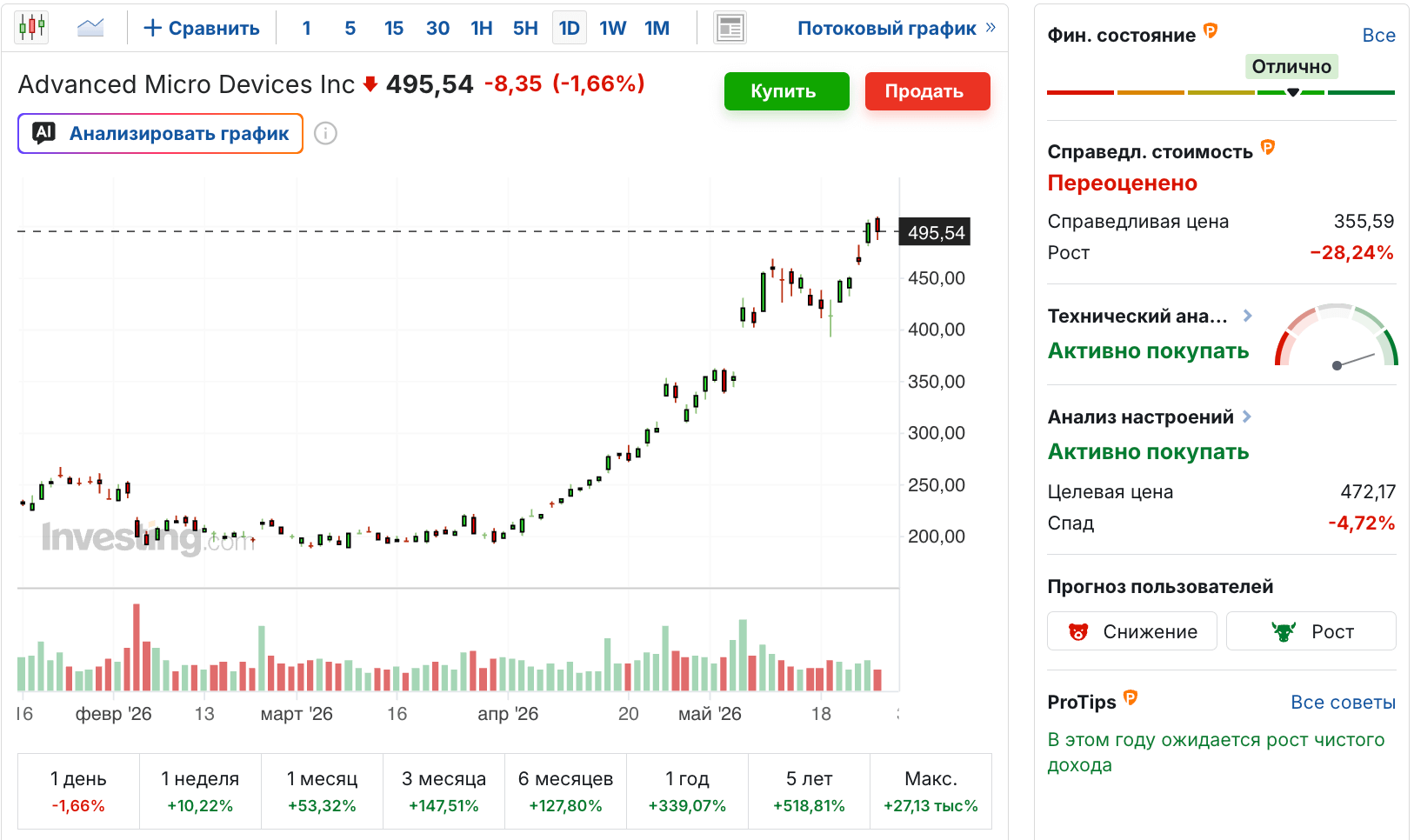

Iepriekšējā dienā AMD akcijas sasniedza vēsturisku rekordu $510 līmenī, pēc kā tās atgriezās un slēdza sesiju ar kritumu par 1,66%.

Šonedēļ AMD, Intel un NVIDIA akciju pieauguma impulss saņēma strauju palielinājumu, ko noteica UBS analītiķu paaugstinātā mērķa cena Micron - no $535 līdz $1 625, pamatojot to ar ilgtermiņa līgumiem par atmiņas piegādi un stabilu AI laikmeta ekonomiku, kur Micron peļņa par akciju tiek prognozēta virs $100 līdz pat 2029. gadam. Šāds plašs pārskats uzreiz ietekmēja visu pusvadītāju sektoru.

Advanced Micro Devices ir visdažādākā ekspozīcija AI mikroshēmās starp trim galvenajiem spēlētājiem - Intel, NVIDIA un AMD: serveru procesori EPYC, Instinct paātrinātāju līnija un veidojošais naratīvs ap aģentu CPU. Pateicoties šādai plašumam, jebkurš pozitīvs noskaņojuma pārvēršanās AI sektorā visprecīzāk atspoguļojas tieši AMD kotācijās.

Uzņēmuma ieņēmumi 2026. gada pirmajā ceturksnī pieauga par 38% gadu pret gadu, sasniedzot $10,25 miljardi pret gaidītajiem $9,85 miljardiem, bet datu centru segments pieauga par 57%. Gadu laikā akcijas pieauga par 339,1%, tirgus kapitalizācija pārsniedza $808 miljardus.

Tomēr lāčiem ir svarīgs kontrarguments. Visa mikroshēmu ražotāju trijotne ir izgājusi milzīgu ceļu uz augšu, un disciplīna attiecībā uz reizinātājiem šādos līmeņos ir izšķiroša. Izaugsme, ko izraisa noskaņojums, var ātri izzust, ja to neatbalsta jauni analītiķu ieteikumi vai pārliecinoši fundamentālie dati.

Rīks "Taisnīgā vērtība" novērtē AMD akcijas kā "pārvērtētas". Aprēķinātā taisnīgā cena ir $355,59, kas ir par 28,24% zem pašreizējām kotācijām (apmēram $495,54). Tajā pašā laikā uzņēmuma finanšu veselības kopējā novērtēšana ir "lieliski".

Analītiķu vidējais mērķis ir $472,17 (par 4,72% zem pašreizējās cenas), maksimālais - $625. Tiek prognozēts, ka peļņa uz akciju pieaugs par 184,8%, bet ieņēmumi - par 42,5% 2026. gadā, tomēr nākotnes P/E paliek augsts - 67,8x.

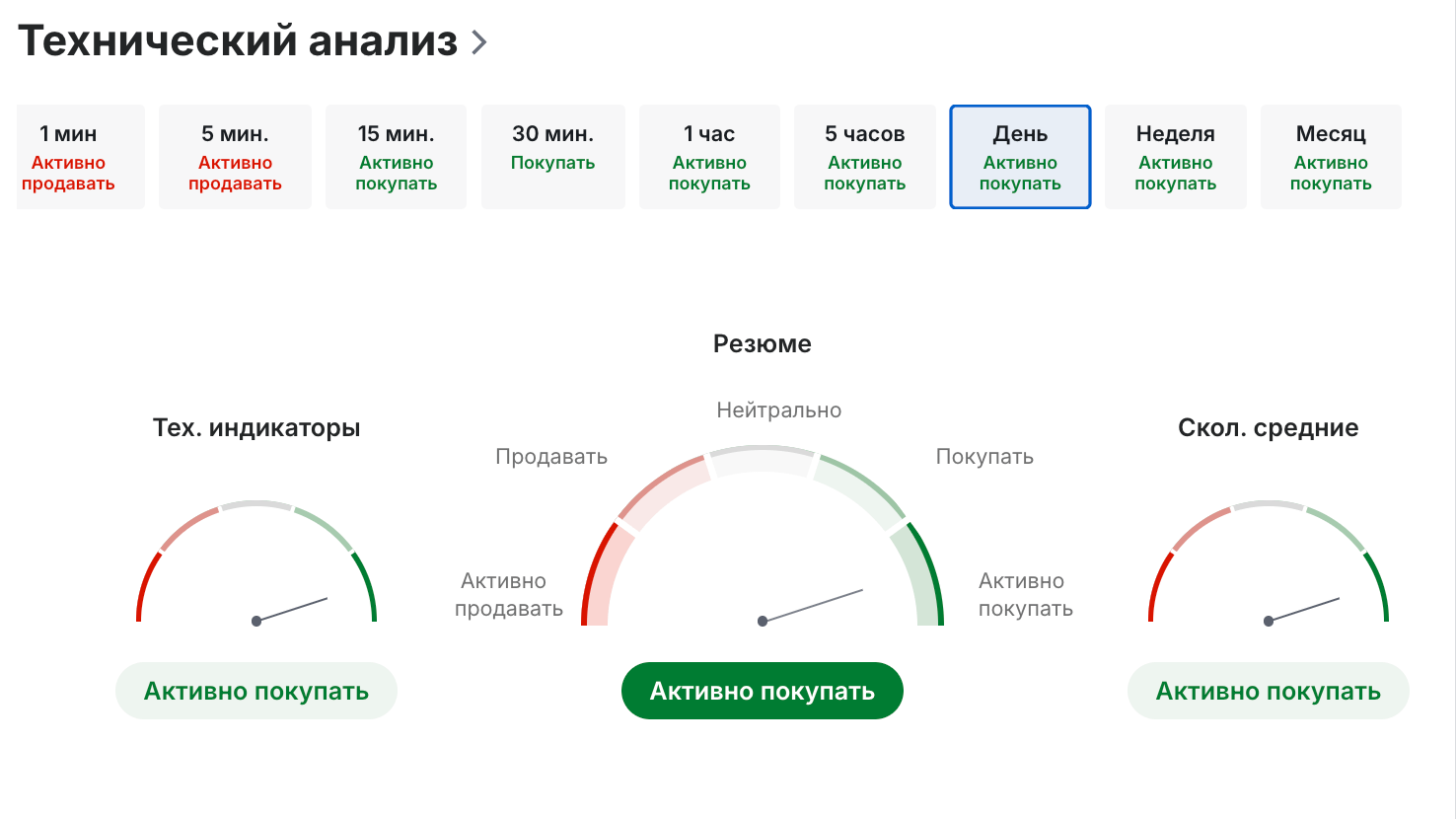

Tehniskās analīzes lapā ilgtermiņa aina paliek bullish: no stundas līdz mēneša laika posmam pārsvarā ir signāls "aktīvi pirkt", pārskats par slīdošajiem vidējiem un tehniskajiem rādītājiem - arī "aktīvi pirkt".

Tomēr minūšu grafikos dominē signāls "aktīvi pārdot" - tipiska aina lokālajai peļņas fiksēšanai pēc vēsturiskā maksimuma atjaunošanas.

AMD stiprās un vājās puses

Starp plusiem - līderība AI serveru procesoros, jauni lieli pasūtījumi, veiksmīgas investīcijas Taivānā. Prognozēts tirgus daļas pieaugums CPU līdz 34% līdz 2030. gadam. Ir fiksēti lieli institucionālie pirkumi, analītiķi piešķīra akcijām vērtējumu Strong Buy (1,49). Uzņēmuma finanšu veselība tiek novērtēta uz lieliska līmeņa.

Starp mīnusiem - RSI pārpirkta zonā un augsta volatilitāte, kas palielina korekcijas iespējamību. AMD tiek tirgots augstākajos reizinātājos: P/E, EV/EBITDA, Price/Book ir ievērojami augstāki par nozares vidējiem rādītājiem. Analītiķu vidējais mērķis un taisnīgā vērtība saskaņā ar Investing.com modeli - abi ir zem pašreizējās cenas. Galvenās draudi ir TSMC jaudu trūkums un pieaugoša konkurence no Intel un NVIDIA.

Kopsavilkums

Turpmāka izaugsme ir iespējama tikai saglabājoties pārmērīgai pieprasījumam pēc AI un turpinot tirgus optimismu. Tomēr vairums pazīmju norāda uz pārkarušu tirgu: AMD tiek tirgots virs taisnīgās vērtības, īsajos laika posmos ir redzams pārdevēju spiediens, bet riski - konkurence, TSMC trūkums, ekstrēmi reizinātāji - pieaug.

Jauniem pirkumiem pašreizējais līmenis izskatās riskants: saprātīgāk būtu gaidīt korekciju vai jaunu izaugsmes vadītāju apstiprinājumu. Pat izaugsmes līderi prasa stingru riska vadību - pirkt pie virsotnes ir bīstami, bet pacietīgi investori bieži iegūst labāku ieeju pēc atgriešanās.