Ievads

Sadarbība starp Tether un Gruzijas valdību, lai uzsāktu GEL₮, stabilo monētu, kas ir piesaistīta Gruzijas laram (GEL), pārstāv potenciāli vēsturisku pārmaiņu digitālās finanšu attīstībā. Atšķirībā no tradicionālajiem kriptovalūtu aktīviem, kas galvenokārt paredzēti tirdzniecībai un spekulācijai, GEL₮ ir pozicionēta kā nacionālā maksājumu infrastruktūra, kas integrēta valsts regulējošajā un finanšu sistēmā.

Ja tas tiks veiksmīgi īstenots, Gruzija varētu kļūt par pirmo valsti, kas oficiāli integrē fiat atbalstītu stabilo monētu valsts atbalstītajos maksājumu kanālos, sadarbojoties ar privātu globālu izsniedzēju.

Kas ir GEL₮?

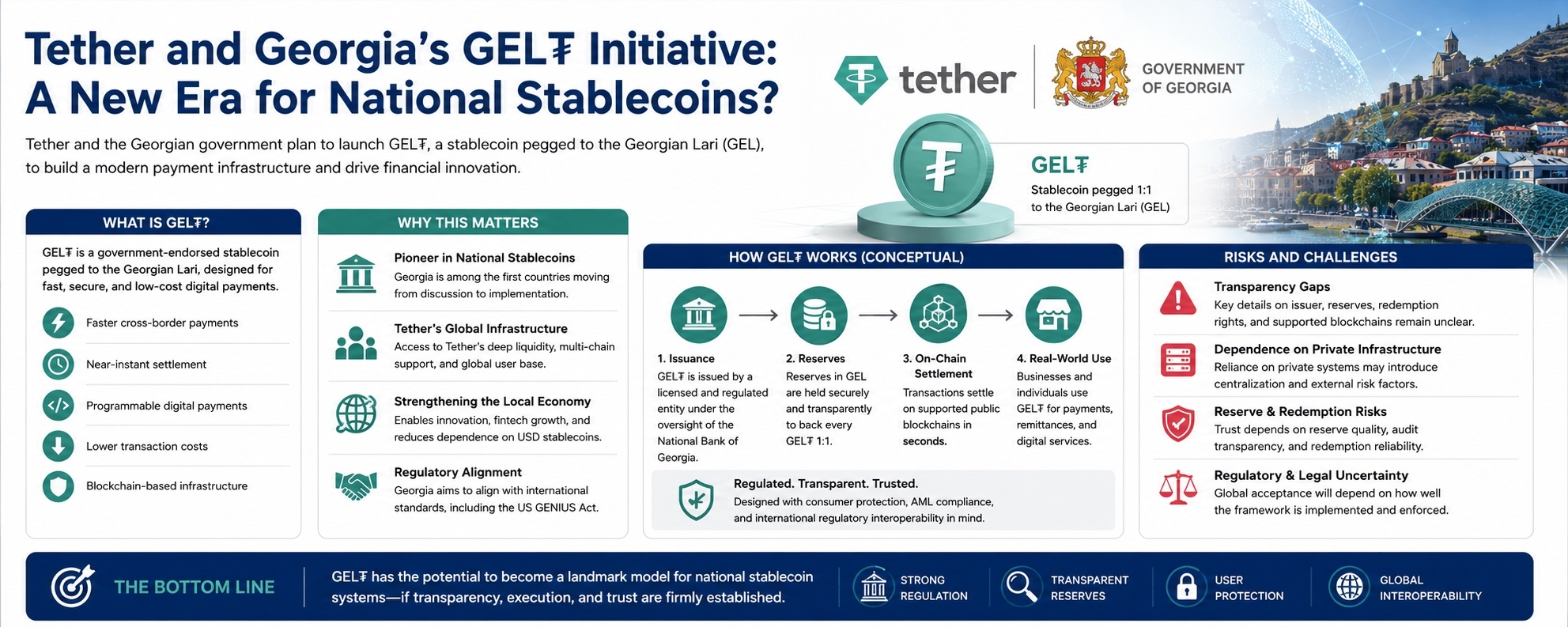

GEL₮ ir stablecoin, kas piesaistīts 1:1 Gruzijas Lari. Projekts tiek attīstīts sadarbībā starp Tether un Gruzijas varas iestādēm ar mērķi nodrošināt:

▪ Ātrāki starptautiskie maksājumi

▪ Gandrīz tūlītēji norēķinu sistēmas

▪ Programmējami digitālie maksājumi

▪ Zemākas darījumu izmaksas

▪ Blokķēdes balstīta finanšu infrastruktūra

Atšķirībā no lielākās daļas stablecoin, kas pašlaik dominē tirgū un ir denominēti ASV dolāros, GEL₮ ir tieši saistīts ar vietējo nacionālo valūtu.

Tas piešķir iniciatīvai gan stratēģisku, gan ģeopolitisku nozīmi.

Kāpēc tas ir svarīgi globālajā mērogā

1. Nacionālo stablecoin pieaugums

Valstis visā pasaulē joprojām apspriež, kā stablecoin vajadzētu regulēt. Gruzijas pieeja ir atšķirīga, jo tā tieši virzās uz ieviešanu, kamēr lielākā daļa valstu joprojām ir politikas diskusiju fāzē.

Projekts apvieno:

▪ Valdības regulējošā uzraudzība

▪ Privātā sektora blokķēdes infrastruktūra

▪ Nacionālās valūtas integrācija

▪ Starptautisko maksājumu ambīcijas

Tas varētu radīt jaunu digitālo finanšu instrumentu kategoriju: valsts saskaņoti privātie stablecoin.

2. Tether loma maina mērogu

Tether dalība dramatiski palielina projekta nozīmīgumu.

Kā USDT izdevējs, viens no pasaules lielākajiem stablecoin pēc tirgus kapitalizācijas un tirdzniecības apjoma, Tether jau darbojas infrastruktūrā, ko izmanto visā pasaulē:

▪ Kripto tirdzniecības norēķini

▪ Starptautiskie nosūtījumi

▪ DeFi likviditāte

▪ On-chain maksājumi

▪ Krustķēdes aktīvu pārskaitījumi

Gruzija iegūst piekļuvi ekosistēmai, kas jau ir ar likviditāti, infrastruktūru un operatīvo pieredzi globālā mērogā.

GEL₮ modeļa galvenie priekšrocības

Ātrāka maksājumu infrastruktūra

Tradicionālās starptautiskās banku sistēmas var prasīt vairākas dienas norēķiniem. Blokķēdes balstītas stablecoin sistēmas potenciāli var samazināt to līdz sekundēm.

Uzņēmumiem tas nozīmē:

▪ Ātrāka tirdzniecības norēķināšana

▪ Uzlabota likviditātes efektivitāte

▪ Samazinātas starpnieka izmaksas

▪ 24/7 darījumu iespējas

Finanšu inovāciju iespējas

Ja tas būs pareizi regulēts, GEL₮ varētu veicināt:

▪ Fintech jaunuzņēmumu attīstība

▪ Digitālās komercijas paplašināšana

▪ Blokķēdes maksājumu pieņemšana

▪ Reģionālā finanšu inovācija

Gruzija var pozicionēt sevi kā digitālās finanses centru starp Eiropu un Āziju.

Samazināta atkarība no USD stablecoin

Pašreizējā globālā kripto likviditāte ir spēcīgi atkarīga no USD atbalstītām stablecoin, piemēram, USDT un USDC.

Veiksmīgs GEL₮ modelis varētu parādīt, ka mazākas nacionālās valūtas var darboties blokķēdes maksājumu ekosistēmās, nebalstoties pilnībā uz ASV dolāru.

Lielie riski un bažas

Neskatoties uz potenciālajiem ieguvumiem, projektam ir vairāki kritiski nenoteiktības.

1. Caurspīdīguma trūkums

Svarīgi operatīvie detaļas paliek nepublicētas, tostarp:

▪ Kas oficiāli izdod GEL₮

▪ Kur tiek turētas rezerves

▪ Kā darbojas izpirkšanas tiesības

▪ Kuras publiskās blokķēdes tiek atbalstītas

▪ Kādi juridiskie aizsardzības mehānismi tiek nodrošināti lietotājiem

Bez skaidrības institūciju uzticība var palikt ierobežota.

2. Atkarība no privātās infrastruktūras

Lai gan valdības var gūt labumu no privātā sektora inovācijām, atkarība no ārējās infrastruktūras rada ilgtermiņa stratēģiskas bažas.

Potenciālie riski ietver:

▪ Centralizēta kontu kontrole

▪ Aktīvu iesaldēšanas iespējas

▪ Starptautisko sankciju iedarbība

▪ Custody ievainojamības

▪ Publiskās ķēdes drošības riski

Tas rada svarīgu jautājumu:

Vai publiskie monetārie sistēmas droši var paļauties uz privāto maksājumu infrastruktūru?

3. Rezervju un izpirkšanas riski

Stablecoin saglabā ticamību tikai tad, ja lietotāji uzticas, ka viņi var izpirkt žetonus par nominālvērtību.

Tirgus cieši uzraudzīs:

▪ Rezervju kvalitāte

▪ Likviditātes pārvaldība

▪ Audita caurspīdīgums

▪ Izpirkšanas ātrums

▪ Regulējošā izpilde

Bez spēcīgas rezervju caurspīdīguma uzticība var ātri vājināties stresa periodos.

Regulējošās saderības nozīme

Gruzija ir paziņojusi, ka tās satvars mērķē saskaņot ar jaunajiem starptautiskajiem stablecoin standartiem, tostarp principiem, kas saistīti ar ASV GENIUS likumu.

Tas ir stratēģiski svarīgi, jo regulējošā saderība var noteikt, vai:

▪ Ārzemju biržas iekļauj GEL₮

▪ Bankas integrē aktīvu

▪ Starptautiskie uzņēmumi to pieņem

▪ Maksājumu sniedzēji to atbalsta

Tomēr saskaņošana ar starptautiskajiem standartiem negarantē globālu pieņemšanu.

Tirgus uzticība galu galā būs atkarīga no reālas izpildes.

Izpilde noteiks panākumus

GEL₮ panākumi ir atkarīgi mazāk no paziņojumiem un vairāk no ieviešanas.

Projektam ir jāparāda:

▪ Caurspīdīgs rezervju atbalsts

▪ Uzticamas izpirkšanas mehānismi

▪ Spēcīgas patērētāju aizsardzības

▪ Skaidra juridiskā atbildība

▪ Mērogojamas maksājumu integrācijas

▪ Regulējošā ticamība

Ja šie komponenti tiks veiksmīgi ieviesti, GEL₮ varētu kļūt par nozīmīgu modeli nākotnes nacionālo stablecoin sistēmām.

Ja nē, iniciatīva var palikt eksperimentāls regulējošs pilots, nevis transformējoša finanšu infrastruktūra.

Secinājums

Sadarbība starp Tether un Gruziju pārstāv vienu no visambiciozākajiem mēģinājumiem līdz šim apvienot nacionālās valūtas ar privāto stablecoin infrastruktūru.

GEL₮ ir vairāk nekā digitālais žetons—tas ir izmēģinājuma gadījums nākotnes attiecībām starp valdībām, blokķēdes tīkliem un privātajiem finanšu tehnoloģiju sniedzējiem.

Tā panākumi vai neveiksmes var ietekmēt to, kā citas valstis pieiet stablecoin, digitālajiem maksājumiem un finanšu sistēmu modernizācijai nākotnē.

#Stablecoins #Tether #BlockchainPayments #DigitalFinance #ArifAlpha