Es vēroju seifu plūsmas vēlu vienā naktī pēc citas klusās Bitcoin sesijas, kurā volatilitāte nokritās zem 35%, un kaut kas dīvains izcēlās. Kapitāls nepameta tirgu. Tas tikai mainīja pozīciju. Tirgotāji, kuri iepriekšējā nedēļā bija vajājuši bāzes tirdzniecības un DEX izplatījumus, pēkšņi pārvietoja likviditāti uz ERC-4626 seifiem, it kā viņi stāvētu automašīnas pirms vētras. Šī uzvedība daudz ko liecina par to, kur crypto infrastruktūra virzās zem spekulāciju slāņa.

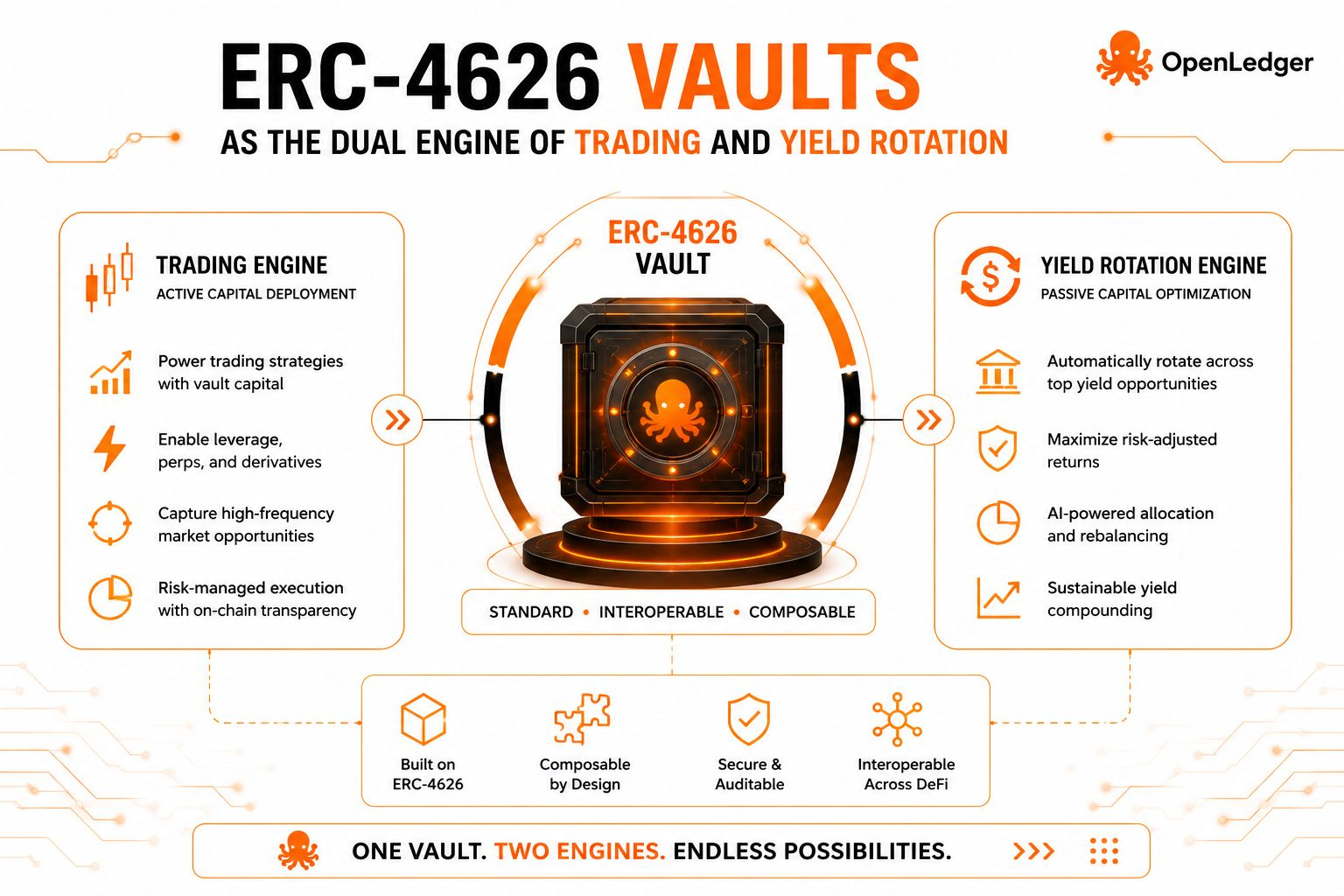

Interesantā daļa par @OpenLedger Aģentiem nav tā, ka viņi var tirgoties. Katrs protokols to tagad saka. Patiesā maiņa ir tā, ka šie aģenti var interpretēt ERC-4626 seifus kā vietējās finanšu funkcijas, nevis izolētus produktus. Iemaksāt, izņemt, kopējie aktīvi, priekšskatīt ienesīgumu. Virspusē vienkārši izsaukumi. Zem virsmas šīs funkcijas sniedz autonomām sistēmām iespēju nepārtraukti novērtēt, vai kapitālam vajadzētu palikt agresīvam vai kļūt defensīvam, negaidot, kad cilvēks pieņems lēmumu.

Tas ir svarīgi, jo kripto tirgi ir mainījuši savu struktūru pēdējo astoņu mēnešu laikā. 2021. gadā svārstīgums pats par sevi bieži bija pietiekams, lai radītu peļņu. 2024. gadā un tagad 2026. gadā efektivitāte pieaug strauji. Tikai Ethereum, DEX arbitrāžas izplatības ziņojumi ir samazinājušies vairāk nekā par 60% salīdzinājumā ar augstākajiem DeFi vasaras apstākļiem, jo roboti un meklētāji tagad aizver cenu atšķirības sekundēs. Tikmēr stabilmonētu piedāvājums nesen pārsniedza 170 miljardus dolāru galvenajās ķēdēs, kas atklāj kaut ko svarīgu. Vairāk kapitāla gaida, lai gūtu peļņu, nekā aktīvi meklē virziena likmes.

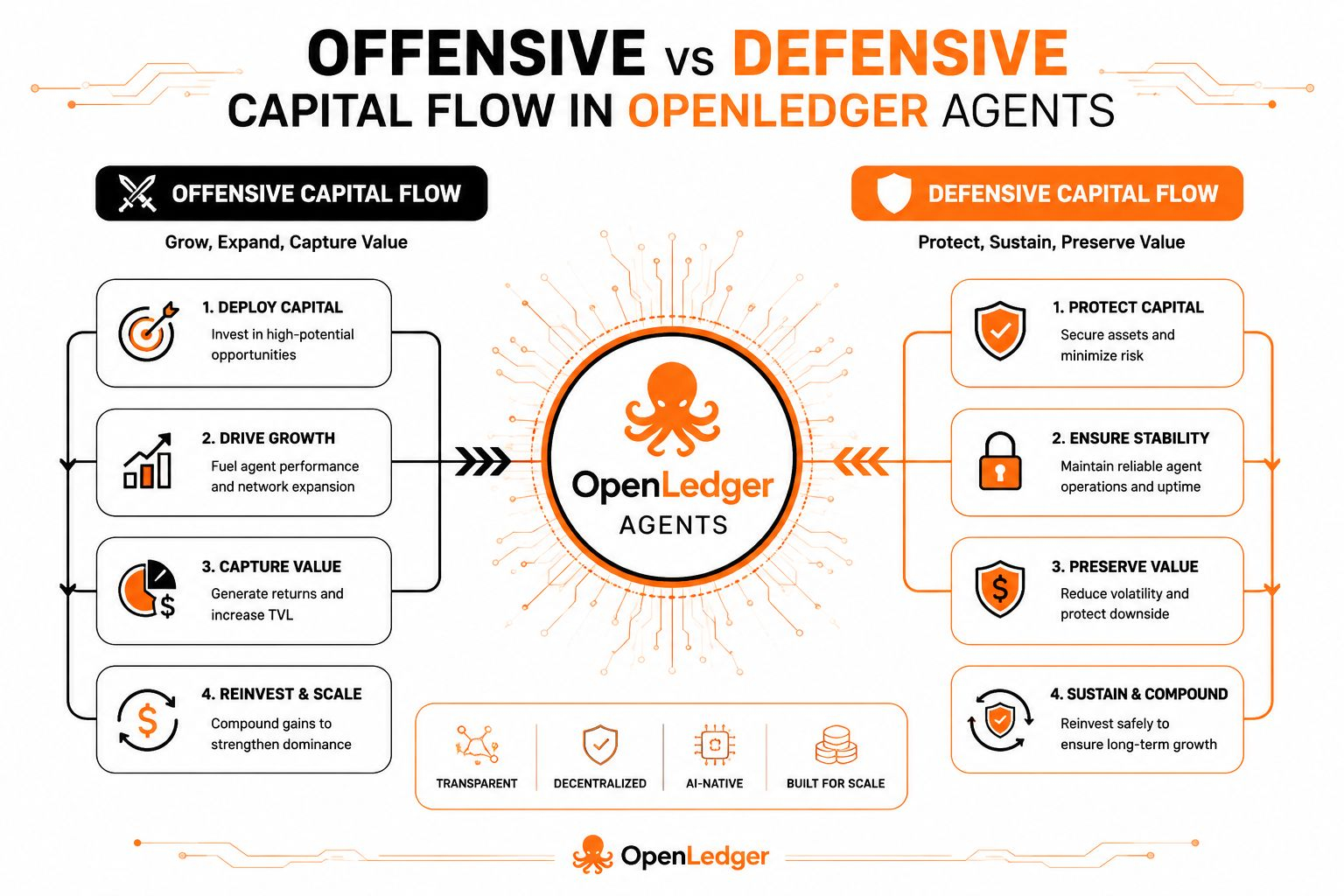

Izpratne par to palīdz izskaidrot, kāpēc uzbrukums un aizsardzība sāk saplūst vienā operatīvā lokā, nevis divās atsevišķās stratēģijās.

Kad svārstīgums uzlēcas, uzbrukuma puse ir acīmredzama. OpenLedger aģents var izvietot likvīdo kapitālu decentralizētajos biržās, lai izmantotu īslaicīgas cenu neefektivitātes. Ja ETH tiek tirgots par 1.8% augstāku vienā vietnē pat trīsdesmit sekundes, sistēma reaģē nekavējoties. Cilvēki tur vairs nevar konkurēt. Es atceros, kā skrolēju cauri validētāju sarakstēm ETF apstiprināšanas nedēļās un redzēju tirgotājus jokojam, ka “manuālā arbitrāža ir praktiski nostalģija tagad.” Viņi nebija nepareizi.

Bet zem šī ātruma slāņa ir izturīgāks mehānisms. Zemas svārstīguma periodos bezdarbīgais kapitāls tradicionāli kļūst par mirušo kapitālu. Tirgotāji sēž stabilmonētās, nopelnot gandrīz neko, kamēr gaida, kad atgriezīsies impulss. ERC-4626 maina to, jo seifi atklāj peļņas stratēģijas caur standartizētām saskarnēm. Aģentam vairs nav nepieciešamas pielāgotas integrācijas katram aizdevumu tirgum vai peļņas protokolam. Tas vienkārši lasa seifa struktūru tāpat kā lietotne lasa API.

Šī standartizācija klusi kļūst par pamatu.

Paņem kaut ko vienkāršu, piemēram, previewYield. Virspusē tas novērtē sagaidāmās atdeves. Zem tā tas sniedz autonomām sistēmām veidu, kā salīdzināt iespēju izmaksas reālajā laikā. Ja pasīvais seifa ienesīgums pieaug līdz 7%, kamēr arbitrāžas apstākļi saspiest zem šī sliekšņa pēc gāzes maksām un slīdēšanas, aģents automātiski pārdala. Ne emocionāli. Nevis tāpēc, ka tirgus stāsti sociālajos tīklos. Tāpēc, ka matemātika mainās.

Tas rada citu efektu, ko cilvēki nenovērtē. Kapitāla efektivitāte pārstāj būt saistīta ar tirgotāju uzmanības ilgumu.

Tradicionālajos tirgos lielie fondi jau atdala uzbrukuma un aizsardzības pozīcijas caur kases pārvaldības sistēmām. Atšķirība šeit ir ātrums un granularitāte. Kripto aģenti var pārbalansēt ik pēc dažām blokādēm, ja nepieciešams. Dažas seifa ekosistēmas tagad apstrādā pārdales lēmumus mazāk nekā sešdesmit sekunžu laikā, kas tradicionālajā finansēšanā būtu operatīvi neiespējami. Agrīnie signāli liecina, ka tas maina, kā pati kases pārvaldība tiek projektēta decentralizētajās ekosistēmās.

Protams, riski ir reāli. ERC-4626 standartizācija samazina integrācijas berzi, bet tā arī koncentrē ekspozīciju ap kopīgām pieņēmumiem. Ja vairāki aģenti līdzīgi interpretē peļņas signālus, likviditāte var sapulcēties vienā un tajā pašā seifā vienlaicīgi. Mēs jau redzējām to ēnas vairāku likviditātes krīžu laikā 2024. gada beigās, kad stabilmonētu seifu izmantošana pieauga virs 90% galvenajās protokolās. Efektivitāte var radīt trauslumu, kad visi optimizē uz identiskiem rezultātiem.

Ir arī pārvaldības slānis, ko lielākā daļa tirgotāju ignorē, līdz kaut kas salūst. Peļņa nekad nav bezmaksas. Zem katras seifa stratēģijas ir viedās līguma riski, nodrošinājuma pieņēmumi, orakulu atkarības un arvien pieaugošas politiskas jautājumi par regulējumu. Es lasīju izstrādātāju diskusijas pēc nesenajiem MiCA izpildes atjauninājumiem Eiropā, un viena atkārtojoša baža turpināja parādīties. Autonomās kapitāla sistēmas var galu galā piespiest regulatorus klasificēt peļņas sadales mehānismus vairāk kā finanšu konsultantus nekā programmatūras rīkus. Ja tas turpinās, atbilstība pati kļūst par programmējamu infrastruktūru.

Tomēr plašāka aina šķiet skaidra. Kripto lēnām pārvietojas prom no izolētiem produktiem uz adaptīvu finanšu uzvedību. Tirdzniecība, peļņa, kases pārvaldība un likviditātes maršrutēšana sāk saplūst vienā nepārtrauktā mašīnas slānī, kur kapitāls maina pozīciju atkarībā no tirgus apstākļiem reālajā laikā.

Protokoli, kas izdzīvos, visticamāk, nebūs tie, kuriem ir skaļākās peļņas vai ātrākie roboti. Tie būs tie, kas liek kapitālam justies klusi gudram pat tad, kad neviens neskatās.