RWA tokeni—Reālās pasaules aktīvu tokeni—ir viens no svarīgākajiem tiltiem starp tradicionālo finansēm un kriptovalūtām. Ideja ir vienkārša: pārvietot aktīvus, piemēram, ASV Valsts obligācijas, kredītus, nekustamo īpašumu, preces, rēķinus un fondus uz blokķēdi, lai tos varētu turēt, pārsūtīt, izmantot kā nodrošinājumu un norēķināties ātrāk.

Bet RWAs nākotne netiks noteikta ar hype. To noteiks regulējums, glabāšana, likviditāte un reāla pieņemšana.

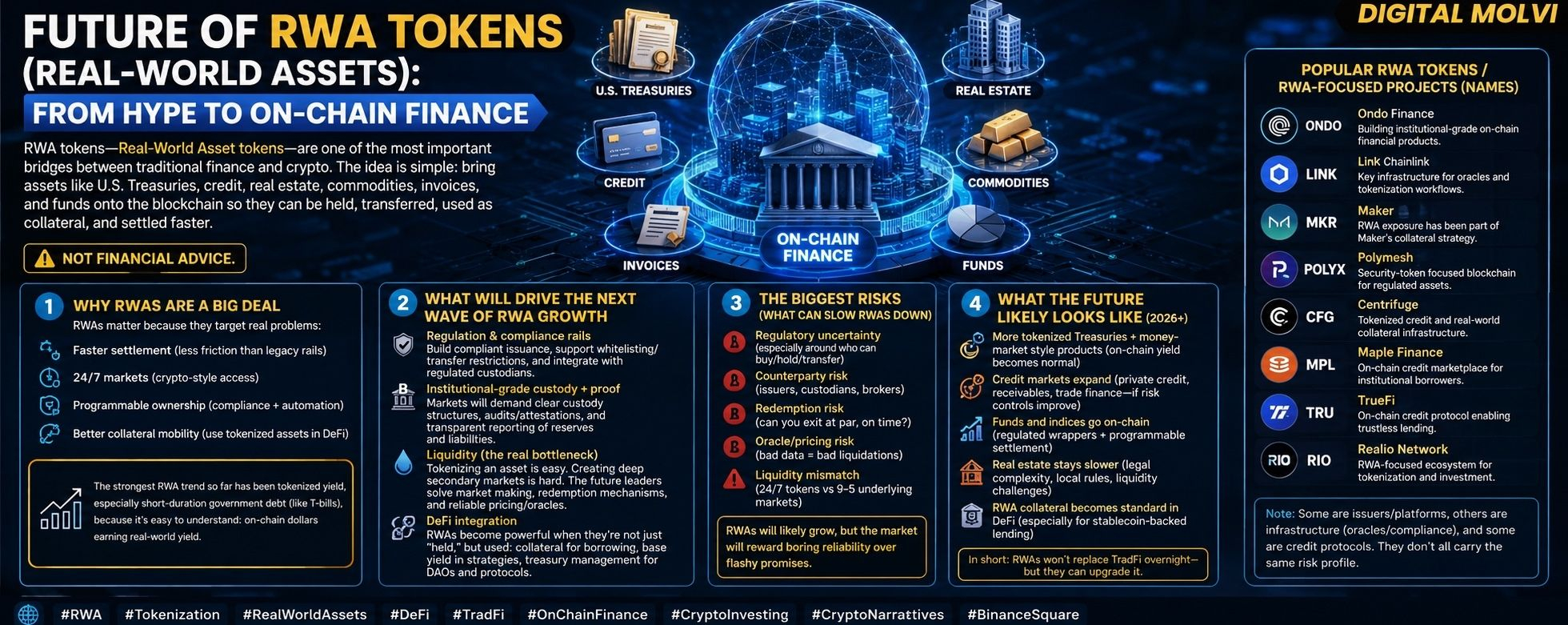

1) Kāpēc RWAs ir liela lieta

RWAs ir svarīgi, jo tie risina reālas problēmas:

Ātrāki norēķini (mazāk berzes nekā mantojuma dzelžiem)

24/7 tirgi (kriptovalūtu stila piekļuve)

Programmējama īpašumtiesība (atbilstība + automatizācija)

Labāka ķīlas mobilitāte (izmanto tokenizētus aktīvus DeFi)

Spēcīgākais RWA trends līdz šim ir bijusi tokenizēta ienesīguma pārdošana, īpaši īsā termiņa valdības parāds (piemēram, T-bills), jo tas ir viegli saprotams: on-chain dolāri, kas gūst reālu pasaules ienesīgumu.

2) Kas virzīs nākamo RWA izaugsmes vilni

A) Regulējums un atbilstības dzelži RWAs skar vērtspapīru likumus, investoru aizsardzību un KYC/AML. Projekti, kas uzvarēs, visticamāk, būs tie, kas:

izveidot atbilstošu emisiju,

atbalstīt baltās sarakstu/pārsūtīšanas ierobežojumus, kur nepieciešams,

un integrēties ar regulētiem glabātājiem.

B) Institucionāla līmeņa glabāšana + pierādījums RWAs, "uzticieties man" nav pietiekami. Tirgi pieprasīs:

skaidras glabāšanas struktūras,

auditi/apstiprinājumi,

caurspīdīga rezervju un saistību ziņošana.

C) Likviditāte (īsta pudeļu kakla vieta) Aktīva tokenizācija ir viegla. Dziļu sekundāro tirgu veidošana ir grūta. Nākotnes līderi būs platformas, kas atrisinās:

tirgus veidošana,

atpirkšanas mehānismi,

un uzticama cenu noteikšana/orakuli.

D) DeFi integrācija RWAs kļūst spēcīgas, kad tās nav tikai "turētas", bet izmantotas:

ķīla aizņemšanai,

pamata ienesīgums stratēģijās,

valsts pārvalde DAOs un protokoliem.

3) Lielākie riski (kas var palēnināt RWAs)

Regulējoša nenoteiktība (īpaši attiecībā uz to, kas var iegādāties/uzturēt/pārskaitīt)

Pretpuses risks (izdevēji, glabātāji, brokeri)

Atpirkšanas risks (vai vari iziet uz par, laikā?)

Orakula/cenu risks (slikti dati = sliktas likvidācijas)

Likviditātes neatbilstība (24/7 tokeni pret 9–5 pamatā esošajiem tirgiem)

RWAs visticamāk pieaugs, bet tirgus novērtēs garlaicīgu uzticamību pār krāšņiem solījumiem.

4) Kā nākotne, visticamāk, izskatīsies (2026+)

Šeit ir reālistiska trajektorija:

Vairāk tokenizētu Valsts obligāciju + naudas tirgus stila produkti (on-chain ienesīgums kļūst par normu)

Kredītu tirgi paplašinās (privātais kredīts, debitori, tirdzniecības finansēšana—ja riska kontroles uzlabojas)

Fondus un indeksus pārvietojam on-chain (regulēti apvalki + programmējama norēķinu sistēma)

Nekustamais īpašums paliek lēnāks (juridiskā sarežģītība, vietējie noteikumi, likviditātes izaicinājumi)

RWA ķīla kļūst par standartu DeFi (īpaši stabilcoin atbalstītā aizdošanā)

Īsumā: RWAs nepārvietos TradFi uzreiz—bet tie var to uzlabot.

#RWA #TokenizationOfRWA #realworldassets #defi #digitalmolvi