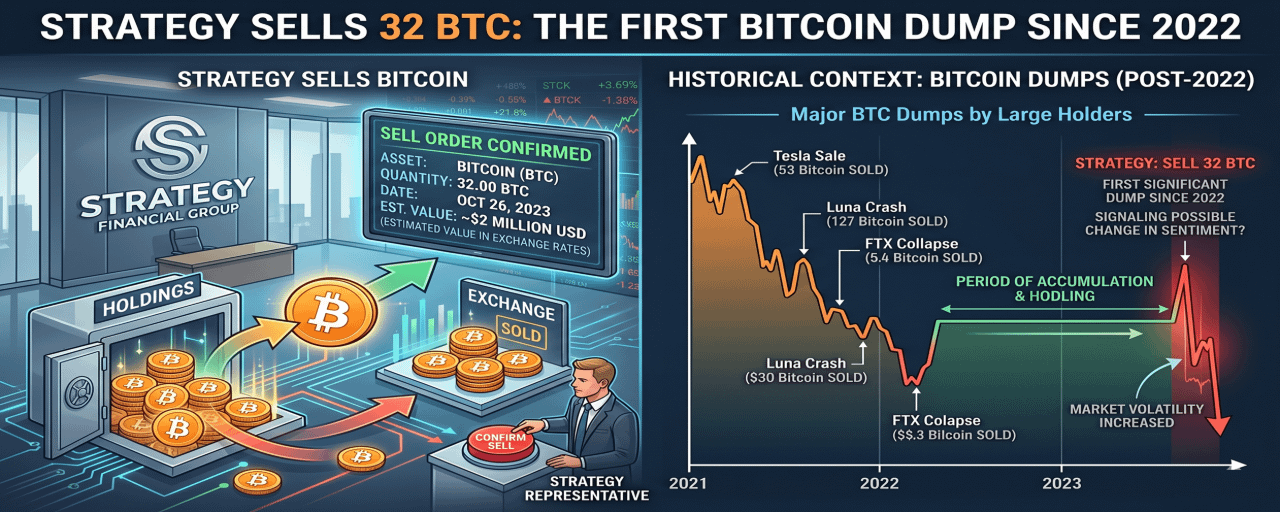

Darījumā, kas izsita viļņus kripto tirgos, Stratēģija (agrāk MicroStrategy) pārdeva 32 Bitcoin no 2026. gada 26. maija līdz 31. maijam—tā bija pirmā BTC pārdošana vairāk nekā divu gadu laikā. Pasaules lielākais publiskais Bitcoin turētājs tagad ir 843,706 BTC (vērts ~64 miljardi dolāru pēc pašreizējām cenām), bet pārdošana izraisīja akciju kritumu pirmajā dienā.

Apskatīsim, kas notika, kāpēc tas ir svarīgi un ko tas mums māca par korporatīvo Bitcoin stratēģiju.

🧠 Lielā aina: Kāpēc tas ir nozīmīgi

Stratēģijas attiecības ar Bitcoin ir leģendāras: kopš 2020. gada, izpilddirektors Maikls Seilors ir pārvērtis uzņēmumu par Bitcoin proxy. Investori iegādājas Stratēģijas akcijas, lai iegūtu Bitcoin ekspozīciju, neglabājot monētu tieši.

Galvenais konteksts:

Stratēģijas pēdējā pārdošana bija 2022. gada decembrī—bērnu tirgus dziļumos.

Kopš tā laika tā ir tikai pirkusi (pievienoti vairāk nekā 200,000 BTC).

Šī pārdošana ir niecīga: 32 BTC no 843,706 = 0.0038% no īpašumiem.

Kāpēc tirgus reakcija? Jo jebkura pārdošana pārtrauc divu gadu pirkšanas sēriju, norādot uz potenciālu izmaiņu korporatīvajā kasē.

🔍 Tehniskā analīze: Kā Stratēģija iegūst un tērē naudu

Stratēģija ne tikai pērk Bitcoin ar peļņu. Tā izmanto kapitāla tirgus mašīnu:

Konvertējamie parādi 📜

Obligācijas, kas konvertējas akcijās nākotnes cenā.

Zemas procentu likmes (0%–2%) = lēts leverage.

Nauda, kas iegūta → pērk vairāk BTC.

ATM akciju pārdošana 💼

“At-the-Market” piedāvājumi: jaunu akciju pārdošana tieši investoriem.

Atšķaida esošo akcionāru daļas, bet palielina naudas plūsmu.

Šajā gadījumā: 128,3 miljoni USD iegūti, pārdodot A klases akcijas.

Bitcoin nodrošinājuma cilpa 🔄

Stratēģija izmanto savu BTC kā nodrošinājumu aizdevumiem vai akciju pārdošanai.

Tas rada finansiālo leverage—pastiprinot peļņu (un zaudējumus).

32 BTC pārdošana, visticamāk, bija operatīvo izmaksu segšanai (piemēram, parādsaistību procentu vai nodokļu apmaksai), nevis stratēģiska pagrieziens.

📉 Kāpēc akcijas krita?

Tirgi ienīst negaidītus signālus. Pat neliela pārdošana var satraukt tirgotājus, jo:

Narācijas traucējumi: “Ja Saylor pārdod, varbūt viņš redz problēmas priekšā.”

Likviditātes bažas: Kāpēc pārdot BTC, ja varētu pārdot akcijas?

Nodokļu sekas: BTC pārdošana izsauc kapitāla pieauguma nodokli—jauni izdevumi.

Reālisms: Akciju kritums, visticamāk, ir emocionāls, nevis fundamentāls. Stratēģija joprojām tur 99.996% no sava BTC. Tas ir kā pārdot vienu ķieģeli no pils.

🧭 Ko tas mums māca par Bitcoin kases stratēģiju

Korporatīvais Bitcoin nav statisks. Pat “dimanta rokas” dažreiz nepieciešama nauda.

Leverage strādā abos virzienos. Parādu finansēti BTC pirkumi strādā bull tirgos, bet pastiprina risku krīzēs.

Caurskatāmība ir svarīga. Stratēģija atklāj katru darījumu—citi to nedara. Tas ir zaļais karogs investoriem.

🎯 Galvenais secinājums

Šī pārdošana ir nenozīmīga Bitcoin ilgtermiņa trajektorijai. Tā ir atgādinājums, ka pat visoptimistiskākās korporācijas pārvalda likviditāti kā jebkura uzņēmuma: ar piesardzību un pragmatismu.

Paliec izglītots, nevis emocionāls. Tirgi pārspīlē nelielas kustības. Patiesā stāsts? Stratēģija joprojām tur 843,706 BTC—un šis skaitlis, visticamāk, atkal pieaugs.

#BitcoinTreasuryETF #StrategicTrading #CryptoEducation💡🚀 #CorporateNews #Marketpsychology