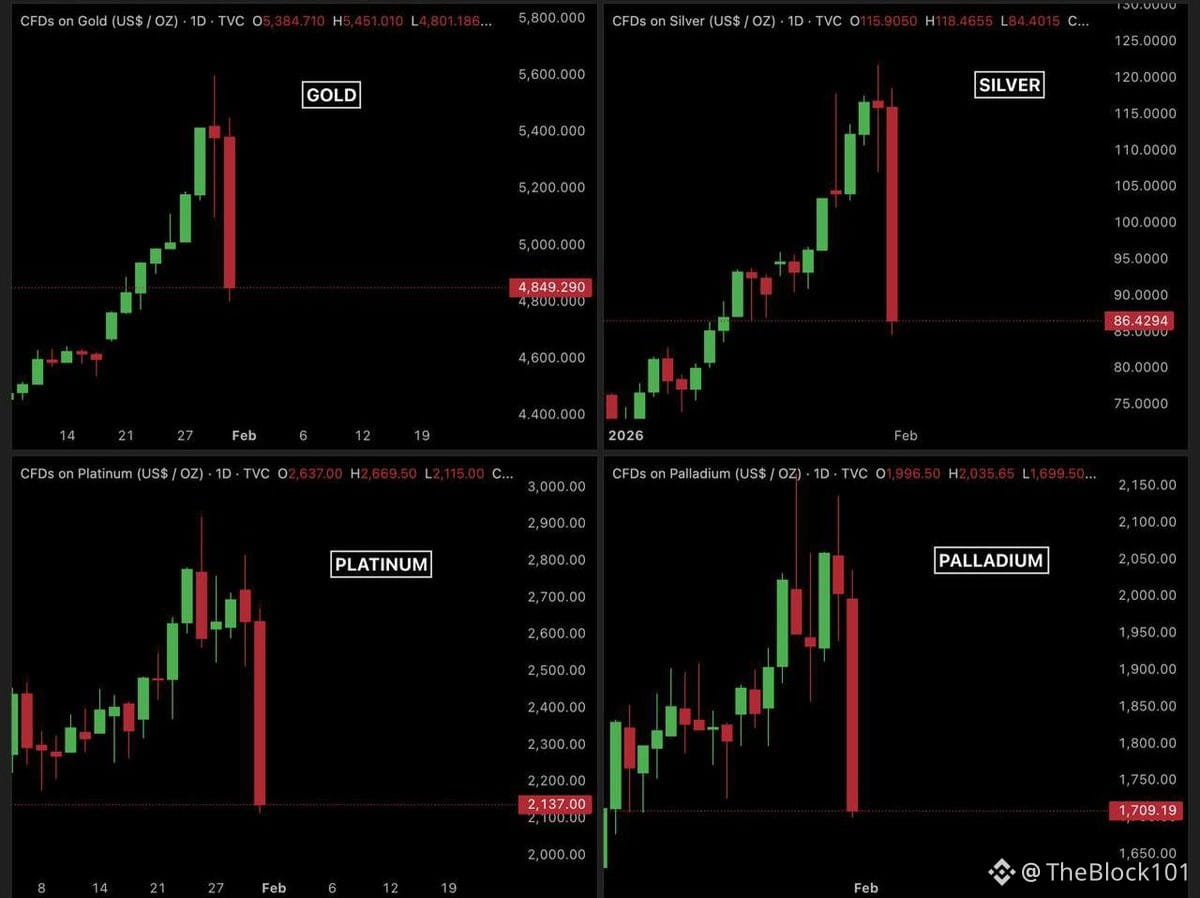

Nepilnās 36 stundās globālais dārgmetālu tirgus ir piedzīvojis vienu no smagākajām korekcijām daudzos gados. Zelts krita no aptuveni 5,600 USD līdz aptuveni 4,700 USD. Sudrabs brīvi krita no 121 USD līdz gandrīz 77 USD. Platīns un pallādijs arī neizbēga no līdzīgas likteņa.

Katalizators: Personāla paziņojums no Baltā nama

Šī sabrukuma tiešā cēloņa nenāk no ekonomiskajiem datiem vai ģeopolitiskajām krīzēm, bet radās no izšķiroša politiska paziņojuma. Šorīt prezidents Donalds Tramps oficiāli paziņoja, ka Kevins Varšs ir izvēlētais kandidāts ASV Federālās rezervju sistēmas (Fed) priekšsēdētāja amatam, nomainot Džeromu Pauelu, kad pašreizējais termiņš beigsies maijā.

Kevins Varšs nav svešinieks finanšu kopienā. Viņš ir pazīstams kā 'inflācijas vanags' - stingrs kontrolētājs inflācijai, prioritizējot USD spēku un esot piesardzīgs ar procentu likmju samazināšanu.

=> tas ir pilnīgi pretēji gaidām, uz kurām tirgus ir likis likmes jau daudzus mēnešus.

Lielā stāsta viļņi ir radījuši dārgmetālu pieaugumu.

Pirms paziņojuma lielākā daļa tirgotāju uzskatīja, ka Tramps izvēlēsies Fed priekšsēdētāju, kas ir noskaņots uz agresīvu atvieglošanu, gatavs strauji samazināt procentu likmes un pieņemt vājāku USD, lai stimulētu izaugsmi.

Šajā kontekstā dārgmetāli ir kļuvuši par ideālu galamērķi. Tā kā uzticība fiat valūtai vājinās, zeltam, sudrabam un retajām rūpnieciskajām metālam bieži tiek uzlūkotas kā vērtības aizsardzība.

Rezultātā spekulatīvais kapitāls masveidā ieplūst dārgmetālu tirgū, no kura liela daļa izmanto augstu sviru caur nākotnes līgumiem. Daudzas pozīcijas tika veidotas pilnībā, pieņemot, ka procentu likmes samazināsies un USD turpinās vājināties.

Kad tēze mainās, sviras kļūst par divu asu zobenu.

Kevina Varša nominācija ir izraisījusi visu investīciju tēzi sabrukt vienā acumirklī. Fed ar pretinflācijas domāšanu nozīmē lielāku iespēju saglabāt augstas procentu likmes ilgāk un aizsargāt USD spēku.

Uzreiz tirgotāji, kas likās uz pretēju scenāriju, tika spiesti izstāties no savām pozīcijām, lai ierobežotu zaudējumus. Izpārdošana notika ārkārtīgi ātrā tempā, jo tirgus bija 'pārslogots' ar sviru.

Kad cenas sāk strauji kristies, bankas un tirgus veidotāji vienlaikus palielina maržas prasības dārgmetālu nākotnes līgumiem. Tas piespiež daudzus mazumtirdzniecības investorus pārdošanai, vai nu viņi to vēlas, vai nē.

Ar katru dziļāku cenu kritumu likvidāciju vilnis izplatās tālāk, radot pārdošanas ķēdes reakciju.

Spēcīgais USD palielina spiedienu.

Kopā ar to USD pieaug, kad tirgus pielāgo savas gaidas monetārās politikas jautājumos. Spēcīgs USD padara dārgmetālus dārgākus starptautiskajiem pircējiem, tādējādi samazinot pieprasījumu.

USD pieauguma, sviras atcelšanas un panikas sajūtas kombinācija ir strauji un ātrāk nekā jebkuri iepriekšējie prognozes pazeminājusi dārgmetālu cenas.

Tas nav piedāvājuma un pieprasījuma krīze.

Svarīga doma, ko uzsvērt, ir: šis sabrukums neizrietēja no izmaiņām fundamentālajos faktoros.

Ķīna joprojām uztur eksporta kontroles uz sudrabu. Piedāvājums tirgū paliek saspringts. Rūpnieciskā pieprasījuma, īpaši no enerģētikas sektora un augsto tehnoloģiju ražošanas, joprojām ir klāt.

Dārgmetāli nesabruka iekšējās vērtības zuduma dēļ, bet gan tāpēc, ka pārpildīta spekulatīva tirdzniecība tika iznīcināta, kad monetārās politikas naratīvs pārāk ātri mainījās.