Stablecoiny jako ważna innowacja w dziedzinie kryptowalut stopniowo ewoluowały z narzędzi krajowych w transakcjach aktywów cyfrowych do mostu łączącego finanse tradycyjne z gospodarką kryptowalutową. Historia rozwoju stablecoinów to skrócona historia innowacji finansowej, która dokumentuje ciągłe wysiłki w dziedzinie kryptowalut, mające na celu rozwiązanie problemu wahań cen. Od momentu swojego pojawienia się w 2014 roku stablecoiny przeszły wiele iteracji i testów rynkowych, a ich trajektoria rozwoju odzwierciedla全过程 od przejścia kryptowalut z marginesu do głównego nurtu. Ten proces ewolucji można wyraźnie podzielić na cztery kluczowe etapy, z których każdy charakteryzuje się własnym logicznym rozwojem i cechami rynkowymi.

Pochodzenie i historia ewolucji stabilnych monet

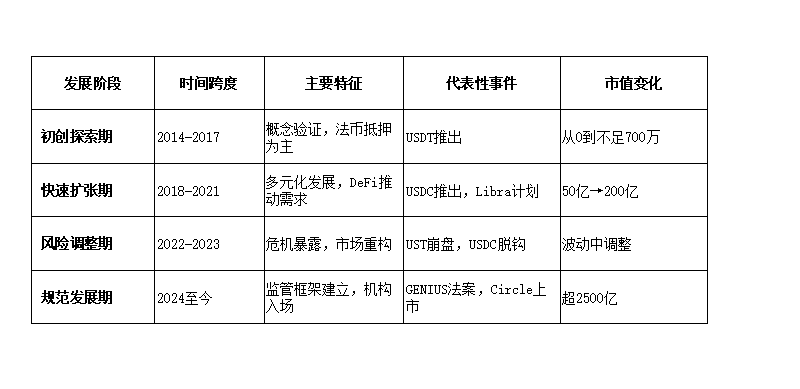

Okres eksploracji startupów (2014-2017): Koncepcja stabilnych monet została po raz pierwszy zaproponowana i wdrożona przez firmę Tether (pierwotnie Realcoin) w 2014 roku, wprowadzając pierwszą stabilną monetę powiązaną z dolarem w stosunku 1:1, mającą na celu zapewnienie stabilnej miary wartości i narzędzia zabezpieczającego dla wówczas silnie zmiennych transakcji Bitcoin.

W tym etapie stabilne monety opierały się głównie na prostych modelach zabezpieczeń w walucie fiducjarnej, gdzie na wydanie jednej stabilnej monety konieczne było zdeponowanie w banku równowartości w dolarach jako rezerwy. Ponieważ całkowity rozmiar rynku kryptowalut był wciąż mały, stabilne monety nie przyciągnęły szerokiej uwagi, a wczesna kapitalizacja rynkowa USDT wynosiła mniej niż 7 milionów dolarów. W 2015 roku BitUSD, jako jedna z pierwszych algorytmicznych stabilnych monet, próbowała się pojawić, ale nie zyskała szerokiego uznania na rynku.

Ten etap można uznać za okres weryfikacji technologii i wstępnego oświecenia rynku stabilnych monet, gdzie różne stabilne mechanizmy były w fazie wstępnych prób, a użytkowników rynku było niewielu, głównie z powodu braku zbudowanego zaufania, aż do 2017 roku po wydarzeniach 94, kiedy to giełdy kryptowalutowe zaczęły działać za granicą, co utrudniło handel walutami fiducjarnymi, w wyniku czego giełdy, aby dostosować się do regulacji, zaczęły korzystać z stabilnych monet USDT do operacji wpłat i wypłat, co rozpoczęło szybki okres ekspansji stabilnych monet.

Okres szybkiej ekspansji (2018-2021): Wraz z nadejściem hossy kryptowalut w 2017 roku stabilne monety weszły w fazę szybkiego rozwoju. W 2018 roku Circle i Coinbase wspólnie uruchomiły bardziej przejrzystą stabilną monetę USDC, a Biuro Usług Finansowych w Nowym Jorku zatwierdziło niektóre emisje stabilnych monet, co oznacza, że organy regulacyjne zaczynają zwracać uwagę na ten obszar. Cechą tego okresu była dywersyfikacja aktywów zabezpieczających stabilne monety oparte na walucie fiducjarnej, które rozszerzyły się z dolara na euro, juana offshore i inne waluty, przy jednoczesnym stopniowym wzroście wymogów zgodności, co doprowadziło do stopniowego zwiększenia zainteresowania rynkowego stabilnymi monetami.

Eksplozja wzrostu zdecentralizowanych finansów (DeFi) w 2020 roku utworzyła zupełnie nowe scenariusze zastosowań dla stabilnych monet, które w DeFi pełnią rolę podstawowych par handlowych i aktywów pożyczkowych, co znacznie zwiększa popyt na stabilne monety. Dane pokazują, że całkowita kapitalizacja stabilnych monet wzrosła z około 5 miliardów dolarów pod koniec 2019 roku do 20 miliardów dolarów w 2020 roku, co stanowi wzrost o niemal trzykrotnie.

Plan wprowadzenia stabilnej monety Libra (później przemianowanej na Diem) przez Facebook, mimo że nie powiódł się, wywołał szeroką dyskusję i uwagę regulacyjną na całym świecie na temat potencjalnego wpływu stabilnych monet na tradycyjny system walutowy. W tym procesie stabilne monety takie jak USDC/DAI rozwijały się szybko, podczas gdy USDT stanął przed testem zaufania rynku ze względu na audyt stabilności.

Okres narażenia na ryzyko i dostosowania (2022-2023): Ten etap charakteryzuje się serią kryzysów, które ujawniają kruchość ekosystemu stabilnych monet. W maju 2022 roku, algorytmiczna stabilna moneta TerraUSD (UST), będąca wówczas trzecią co do wielkości pod względem kapitalizacji, z powodu wad projektowych i paniki rynkowej doświadczyła "spirali śmierci", co ostatecznie doprowadziło do jej zrzucenia z parytetu i załamania, a jej siostrzana moneta LUNA straciła niemal całą swoją wartość, co spowodowało wyparowanie około 40 miliardów dolarów z kapitalizacji rynkowej. To zdarzenie wywołało reakcję łańcuchową, prowadzącą do załamania całego rynku kryptowalut.

W marcu 2023 roku, upadek Silicon Valley Bank spowodował, że USDC na krótko stracił parytet z powodu 8% rezerw przechowywanych w tym banku, co wywołało panikę i sprzedaż. Te kryzysy skłoniły rynek do ponownego przemyślenia charakterystyki ryzyka różnych modeli stabilnych monet, szczególnie strukturalnych słabości algorytmicznych stabilnych monet.

Inwestorzy i organy regulacyjne zaczynają bardziej zwracać uwagę na przejrzystość rezerw i bezpieczeństwo aktywów, sektor wchodzi w głęboki etap dostosowań, a słabe projekty są eliminowane, podczas gdy solidne projekty wzmacniają zarządzanie ryzykiem, niektóre stabilne monety zaczynają zyskiwać na znaczeniu w oczach regulatorów, a stabilne monety, takie jak USDT, przekształcają swoje zabezpieczenia w amerykańskie obligacje skarbowe oraz niewielką ilość aktywów kryptograficznych, co również pozwala na dostrzeganie przez więcej instytucji i zespołów szerokiego zastosowania stabilnych monet.

Okres normatywnego rozwoju (od 2024 roku do dziś): W miarę jak rynek stopniowo przetwarza uderzenia ryzyka, a także dzięki przychylnym czynnikom, takim jak zatwierdzenie ETF na Bitcoin w USA, stabilne monety wkraczają w stosunkowo dojrzały etap rozwoju.

W 2024 roku obrót stabilnymi monetami osiągnie około 37 bilionów dolarów, co przewyższa obrót Bitcoinów o 19 bilionów dolarów w tym samym okresie, co wskazuje na to, że ich zastosowanie znacznie przekroczyło zakres transakcji aktywów kryptograficznych.

Rok 2025 stanie się kluczowym rokiem dla regulacji stabilnych monet, kiedy to USA uchwalą (ustawę GENIUS) w celu ustanowienia federalnych ram regulacyjnych dla stabilnych monet, a Hongkong wprowadzi (dyrektywę o stabilnych monetach) w celu zarządzania licencjami. W czerwcu tego samego roku, drugi co do wielkości emitent stabilnych monet, Circle, zadebiutuje na giełdzie w USA, co oznacza dalsze uznanie przedsiębiorstw stabilnych monet w głównym systemie finansowym.

Na czerwiec 2025 roku globalna całkowita kapitalizacja stabilnych monet przekroczyła 250 miliardów dolarów, co stanowi około 8% całkowitej kapitalizacji rynku aktywów kryptograficznych, z dominacją dwóch stabilnych monet, USDT i USDC, które łącznie zajmują ponad 90% rynku.

Ten proces ewolucji pokazuje, że stabilne monety przeszły od prostych narzędzi do handlu aktywami kryptograficznymi do cyfrowych aktywów o szerokich funkcjach płatniczych, rozliczeniowych i inwestycyjnych, napędzane zarówno innowacjami technologicznymi, jak i popytem na rynku, coraz bardziej podlegając regulacjom i normom. Ścieżka rozwoju stabilnych monet odzwierciedla również ogólną transformację branży kryptowalut z nieuporządkowanego wzrostu do regulowanego rozwoju, od marginalnych do głównych.

Ten proces ewolucji pokazuje, że stabilne monety przeszły od prostych narzędzi do handlu aktywami kryptograficznymi do cyfrowych aktywów o szerokich funkcjach płatniczych, rozliczeniowych i inwestycyjnych, napędzane zarówno innowacjami technologicznymi, jak i popytem na rynku, coraz bardziej podlegając regulacjom i normom. Ścieżka rozwoju stabilnych monet odzwierciedla również ogólną transformację branży kryptowalut z nieuporządkowanego wzrostu do regulowanego rozwoju, od marginalnych do głównych.

Obecny układ rynku stabilnych monet i sytuacja regulacyjna

Po ponad dziesięciu latach rozwoju rynek stabilnych monet osiągnął stosunkowo dojrzały, ale szybko zmieniający się układ. Na czerwiec 2025 roku globalna całkowita kapitalizacja stabilnych monet osiągnęła 251,1 miliarda dolarów, co stanowi wzrost o ponad 40 miliardów dolarów w porównaniu do końca 2024 roku, co pokazuje silny trend ekspansji rynkowej. Ten rozmiar rynku stanowi około 8% całego rynku kryptowalut, ale jego obrót i rzeczywista częstotliwość zastosowania znacznie przewyższają inne aktywa kryptograficzne.

Kompleksowe działanie zróżnicowania rynkowego.

USDT, jako najstarsza stabilna moneta, zdobyła około 70% udziału w rynku dzięki przewadze kanałową uzyskaną dzięki wcześniejszemu wprowadzeniu na giełdy kryptograficzne. Jej operator, firma Tether, stosuje stosunkowo elastyczną strategię zarządzania rezerwami, w której skład aktywów rezerwowych wchodzą 81% w dolarach, obligacjach skarbowych i innych ekwiwalentach gotówkowych, 5% w Bitcoinach oraz inne przedsiębiorstwa, pożyczki zabezpieczone i metale szlachetne. Ta zróżnicowana struktura rezerw, chociaż przynosi wysokie zyski, wzbudziła również kontrowersje na rynku z powodu problemów z przejrzystością.

W porównaniu, USDC, emitowane przez Circle i Coinbase, zyskuje na popularności dzięki wysokiej zgodności i przejrzystości, ponieważ 80% jego aktywów rezerwowych inwestowane jest w amerykańskie obligacje skarbowe, a 20% to depozyty gotówkowe, przechowywane w kwalifikowanych instytucjach objętych ubezpieczeniem przez FDIC. Taka konserwatywna i przejrzysta strategia zarządzania aktywami sprawia, że USDC jest bardziej atrakcyjne dla inwestorów instytucjonalnych, zwłaszcza po tym, jak Circle stał się pierwszym emitentem stabilnych monet notowanym na giełdzie w 2025 roku, co jeszcze bardziej umocniło jego pozycję rynkową.

Dodatkowo, zdecentralizowane stabilne monety są również istotnym podmiotem rozwijającym się na blockchainie, a typowym przedstawicielem jest DAI, który generuje stabilne monety na blockchainie poprzez nadzabezpieczenie aktywów kryptograficznych za pomocą inteligentnych kontraktów, znany również jako rodzimy stabilny monet w świecie kryptografii, a jego związane z nim zastosowania DeFi stanowią ważne wsparcie dla aktywności na blockchainie.

Zakres zastosowania stabilnych monet wykracza daleko poza początkowy obszar transakcji kryptowalutowych, tworząc zróżnicowany i wszechstronny układ wykorzystania. W obszarze handlu aktywami kryptograficznymi, ponad 90% transakcji kryptowalutowych wykorzystuje stabilne monety jako medium wymiany, co zapewnia użytkownikom "schronienie" przed wahaniami cen aktywów kryptograficznych, takich jak Bitcoin.

Co więcej, stabilne monety zaczynają przenikać do rzeczywistej gospodarki; takie giganty jak Amazon czy Walmart próbują akceptować płatności stabilnymi monetami, znacząco obniżając koszty transakcji poprzez unikanie opłat za karty kredytowe wynoszących 2-3%.

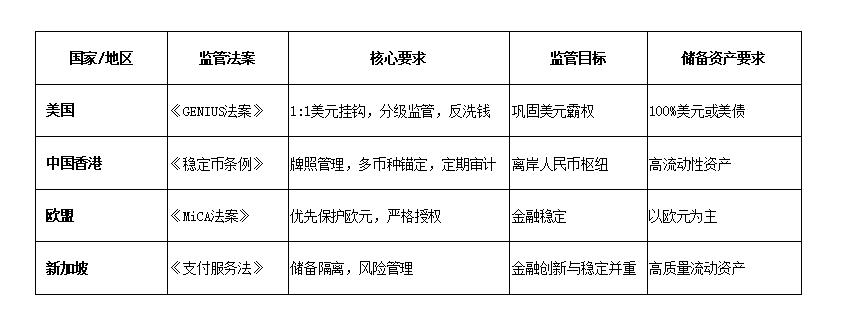

W miarę rozwoju rynku stabilnych monet, globalne ramy regulacyjne stają się coraz bardziej klarowne, ale różnice w filozofii regulacyjnej w różnych krajach i regionach są znaczące. Ustawa (GENIUS), uchwalona w USA w 2025 roku, reprezentuje pierwsze federalne ramy regulacyjne dla stabilnych monet, wymagając, aby stabilne monety były powiązane z dolarem w stosunku 1:1, a aktywa rezerwowe muszą być w dolarach lub amerykańskich obligacjach skarbowych, z wdrożeniem regulacji warunkowej: emitenci przekraczający 10 miliardów dolarów będą bezpośrednio nadzorowani przez Rezerwę Federalną, a pozostali przez poszczególne stany.

Przyjęcie ustawy GENIUS uznawane jest za "nowy rodzaj wojny monetarnej" w USA w kontekście przyspieszenia cyfryzacji finansów, mającej na celu rozszerzenie hegemonii dolara na obszar aktywów kryptograficznych. Hongkong z kolei przyjął inną ścieżkę regulacyjną niż USA, a wprowadzenie (dyrektywy o stabilnych monetach) w maju 2025 roku stworzyło rygorystyczny ramy regulacyjne oparte na "sztywnych rezerwach + odpowiedzialności karnej + jurysdykcji transgranicznej", wymagając od emitentów stabilnych monet posiadania licencji wydanej przez organy nadzoru finansowego oraz spełnienia wymogu kapitałowego w wysokości 25 milionów HKD, a także umożliwiając rezerwy w wielu walutach, co stwarza przestrzeń dla rozwoju stabilnych monet w juanach offshore. Ustawa o regulacji rynku aktywów kryptograficznych (MiCA) w UE jest stosunkowo zachowawcza, ściśle kontrolując obieg stabilnych monet nieopartych na euro, priorytetowo chroniąc pozycję euro.

Obecnie rynek stabilnych monet stoi przed głównymi wyzwaniami i ryzykami, w tym ryzykiem de facto, ryzykiem kredytowym i ryzykiem technologicznym. Ryzyko de facto odnosi się do sytuacji, w której stabilne monety mogą odbiegać od swojego parytetu w ekstremalnych warunkach rynkowych, jak w przypadku upadku UST w 2022 roku oraz krótkotrwałego odłączenia USDC w 2023 roku z powodu upadku Silicon Valley Bank.

Obecnie rynek stabilnych monet stoi przed głównymi wyzwaniami i ryzykami, w tym ryzykiem de facto, ryzykiem kredytowym i ryzykiem technologicznym. Ryzyko de facto odnosi się do sytuacji, w której stabilne monety mogą odbiegać od swojego parytetu w ekstremalnych warunkach rynkowych, jak w przypadku upadku UST w 2022 roku oraz krótkotrwałego odłączenia USDC w 2023 roku z powodu upadku Silicon Valley Bank.

Ryzyko kredytowe wynika z obaw dotyczących reputacji emitenta i adekwatności rezerw, szczególnie że firma Tether wielokrotnie stawiała czoła oskarżeniom o brak przejrzystości rezerw. Ryzyko technologiczne odnosi się głównie do luk w inteligentnych kontraktach oraz problemów z bezpieczeństwem sieci blockchain, takich jak incydent DAO z 2016 roku, który doprowadził do kradzieży Ethereum o wartości 60 milionów dolarów.

Ostrzeżenie, że stabilne monety mogą osłabić suwerenność walutową i wywołać ryzyko ucieczki kapitału w krajach wschodzących, a gubernator Banku Anglii, Andrew Bailey, również wskazał, że wzrost stabilnych monet może podważyć zaufanie społeczeństwa do krajowych walut fiducjarnych.

Analiza typów i architektury technologicznej stabilnych monet

Stabilne monety jako skomplikowane narzędzia finansowe, mające bezpośredni wpływ na ryzyko i zachowanie rynku w zależności od mechanizmu stabilności i podstawowej architektury technologicznej. W zależności od sposobu wsparcia wartości, główne stabilne monety można podzielić na cztery podstawowe typy, z których każdy ma swój unikalny mechanizm działania, zalety i ograniczenia. Dogłębna analiza tych architektur stabilnych monet może pomóc w zrozumieniu różnorodności obecnego rynku stabilnych monet oraz przyszłych kierunków innowacji.

Stabilne monety zabezpieczone walutą fiducjarną: To obecnie dominujący typ stabilnych monet na rynku, stanowiący ponad 90% całkowitej wartości stabilnych monet. Ich koncepcja projektowa jest stosunkowo prosta i bezpośrednia: emitowane przez scentralizowane instytucje, każda stabilna moneta wymaga zdeponowania równowartości waluty fiducjarnej w banku jako rezerwy, aby utrzymać parytet 1:1. USDT i USDC są typowymi przykładami tego typu stabilnych monet. W przypadku problemów finansowych emitenta lub naruszeń (np. wykradania rezerw), może to łatwo wywołać kryzys zaufania i sytuacje wykupu. USDT wielokrotnie stał się przedmiotem dochodzeń regulacyjnych i rynkowych z powodu problemów z przejrzystością rezerw, co prowadziło do krótkotrwałych wahań cen. Ponadto tego typu stabilne monety wciąż głęboko polegają na tradycyjnym systemie bankowym w zakresie przechowywania rezerw, co wiąże się z niedostatkami w zakresie decentralizacji i odporności na cenzurę; jeśli organy regulacyjne zamrożą konta bankowe emitenta, wymiana i wykup stabilnych monet mogą zostać utrudnione.

Stabilne monety zabezpieczone aktywami kryptograficznymi: Te stabilne monety reprezentują innowacyjne próby w obszarze zdecentralizowanych finansów (DeFi), mające na celu osiągnięcie stabilności wartości bez polegania na tradycyjnym systemie bankowym. DAI jest najudanym przykładem tego typu stabilnych monet, emitowanych przez protokół MakerDAO. Jego mechanizm działania jest dość złożony: użytkownicy deponują aktywa kryptograficzne, takie jak Ethereum (ETH), w inteligentnych kontraktach jako zabezpieczenie, a na podstawie ustalonego wskaźnika nadzabezpieczenia (zwykle wyższego niż 150%) generują stabilne monety. W przypadku wahań cen zabezpieczonych aktywów inteligentny kontrakt dynamicznie dostosowuje wskaźnik zabezpieczenia; jeśli wskaźnik zabezpieczenia spadnie poniżej progu, system zażąda od użytkowników dostarczenia dodatkowych zabezpieczeń lub spłaty stabilnych monet, w przeciwnym razie zabezpieczenie zostanie automatycznie zlikwidowane. Te stabilne monety są zazwyczaj bardziej złożone niż te zabezpieczone walutą fiducjarną, co stawia wyższe wymagania dla zrozumienia i użycia przez przeciętnych użytkowników, przez co ich popularność jest niższa niż w przypadku poprzedników.

Algorytmiczne stabilne monety: To klasa stabilnych monet, która nie polega na rzeczywistych aktywach zabezpieczających, a całkowicie opiera się na algorytmach regulujących podaż w celu utrzymania stabilności wartości. AMPL i niegdyś TerraUSD (UST) należą do tej kategorii. Algorytmiczne stabilne monety utrzymują stabilność cen dzięki zdefiniowanym mechanizmom bodźców ekonomicznych: gdy cena tokena jest wyższa od ceny odniesienia, algorytm emituje więcej stabilnych monet, zwiększając podaż, aby obniżyć cenę; gdy cena tokena jest niższa od ceny odniesienia, system skupuje lub niszczy część stabilnych monet, zmniejszając podaż, aby podnieść cenę. Teoretyczną przewagą tego projektu jest wysoka efektywność kapitałowa, nie wymagająca dużych zabezpieczeń w postaci realnych aktywów, co daje większy potencjał decentralizacji i umożliwia uwolnienie się od zależności od scentralizowanych instytucji i tradycyjnych systemów finansowych. Niemniej jednak algorytmiczne stabilne monety wykazują w praktyce niezwykle wysokie ryzyko, ponieważ ich stabilność w dużej mierze zależy od zaufania rynku do projektu algorytmicznego.

W maju 2022 roku, algorytmiczna stabilna moneta TerraUSD (UST), będąca wówczas trzecią co do wielkości, z powodu mechanizmu "spirali śmierci" straciła powiązanie z dolarem i ostatecznie upadła, wywołując reakcję łańcuchową na rynku. To wydarzenie ujawnia fundamentalne wady algorytmicznych stabilnych monet: w obliczu paniki rynkowej i spekulacji mechanizmy dostosowawcze mogą zawieść i przyspieszyć spadek cen, tworząc nieodwracalną spiralę. Z powodu tej poważnej porażki, algorytmiczne stabilne monety obecnie zajmują bardzo mały udział w rynku, a większość inwestorów podchodzi do nich ostrożnie.

Stabilne monety zabezpieczone towarami: Te stabilne monety utrzymują stabilność wartości poprzez zabezpieczenie złotem, srebrem i innymi towarami fizycznymi, takimi jak Paxos Gold (PAXG), gdzie każdy token odpowiada 1 uncji londyńskiego złota, przechowywanego w profesjonalnych skarbcach, a użytkownicy mogą w każdej chwili wymieniać go na fizyczne złoto. Zaletą tych stabilnych monet jest to, że towary mają wewnętrzne wsparcie wartości, co jest atrakcyjne dla użytkowników, którzy mają potrzeby inwestycyjne w towary lub ufają aktywom fizycznym, a także mogą w pewnej mierze chronić przed inflacją. Przechowywanie towarów wiąże się z wysokimi kosztami, a także wiąże się z ryzykiem transportu, przechowywania i bezpieczeństwa.

Technologiczna struktura i podstawowa architektura stabilnych monet również bezpośrednio wpływają na ich cechy funkcjonalne i zastosowania. Większość głównych stabilnych monet została pierwotnie zbudowana na blockchainie Ethereum, przestrzegając standardu tokenów ERC-20, co umożliwia im współpracę z ogromnym ekosystemem zdecentralizowanych aplikacji na Ethereum. W miarę rozwoju technologii blockchain, emitenci stabilnych monet zaczęli przyjmować strategię wielołańcuchową, emitując swoje tokeny na publicznych blockchainach o wysokiej przepustowości i niskich opłatach, aby obniżyć koszty transakcji użytkowników i zwiększyć prędkość.

Ta architektura wielołańcuchowa, chociaż rozszerza dostępność i zastosowanie stabilnych monet, przynosi również wyzwania związane z bezpieczeństwem i spójnością międzyłańcuchową. Inteligentne kontrakty są technologicznym rdzeniem realizacji funkcji stabilnych monet, szczególnie w przypadku stabilnych monet zabezpieczonych aktywami kryptograficznymi i algorytmicznych, gdzie zarządzanie zabezpieczeniem, dostosowanie stóp procentowych i mechanizmy stabilności są kodowane w inteligentnych kontraktach. Audyt bezpieczeństwa inteligentnych kontraktów staje się zatem kluczowym elementem zarządzania ryzykiem projektów stabilnych monet, ponieważ każda luka w kodzie może prowadzić do utraty funduszy lub awarii systemu.

Zarządzanie aktywami rezerwowymi stabilnych monet jest kluczowym elementem zapewniającym ich wiarygodność i stabilność, różne typy stabilnych monet przyjmują różne strategie. Stabilne monety zabezpieczone walutą fiducjarną zazwyczaj inwestują swoje rezerwy w krótkoterminowe obligacje skarbowe USA, depozyty bankowe i inne aktywa płynne, aby spełnić potencjalne wymagania wykupu. Emitent stabilnej monety USDC, firma Circle, ujawnia, że 80% jej aktywów rezerwowych to krótkoterminowe obligacje skarbowe USA, a 20% to depozyty gotówkowe, które są w pełni przechowywane w bankach objętych ubezpieczeniem FDIC. Taka konserwatywna strategia zarządzania aktywami zwiększa zaufanie rynku do stabilności USDC.

Mechanizmy zarządzania stabilnymi monetami różnią się, odzwierciedlając różne idee decentralizacji. Stabilne monety zabezpieczone walutą fiducjarną są zazwyczaj zarządzane w całości przez scentralizowane instytucje, takie jak firma Tether, która kontroluje politykę wydawania i wykupu USDT. Z kolei stabilne monety zabezpieczone aktywami kryptograficznymi, takie jak DAI, przyjmują model zdecentralizowanej organizacji autonomicznej (DAO), gdzie użytkownicy posiadający tokeny zarządzające MKR mogą głosować nad ważnymi parametrami, takimi jak opłata stabilizacyjna czy wskaźnik zabezpieczeń.

Interoperacyjność stabilnych monet jest ważnym atrybutem ich rozszerzania zakresu zastosowania. Dobrze zaprojektowane stabilne monety powinny uwzględniać kompatybilność z różnymi sieciami blockchain, aplikacjami portfelowymi, giełdami i platformami inteligentnych kontraktów. Technologia mostu międzyłańcuchowego umożliwia stabilnym monetom cyrkulację na wielu blockchainach, jak USDT i USDC, które już wydano na ponad dziesięciu blockchainach, w tym na Ethereum.

Głębsza analiza wyzwań i ryzyk, przed którymi stoją stabilne monety

Stabilne monety, mimo że rozwijają się szybko i wykazują ogromny potencjał, jako produkt innowacji finansowych wciąż stają przed licznymi wyzwaniami i ryzykami. Ryzyka te nie tylko zagrażają bezpieczeństwu aktywów inwestorów, ale mogą również wpływać na stabilność całego systemu finansowego. Dogłębne zrozumienie tych czynników ryzyka jest istotne dla uczestników rynku w starannym ocenie wartości inwestycji w stabilne monety oraz dla organów regulacyjnych w tworzeniu odpowiednich ram regulacyjnych.

Ryzyko de facto: Jest to najbezpośredniejsze i najbardziej destrukcyjne ryzyko, przed którym stoją stabilne monety, odnosi się do sytuacji, w której cena rynkowa stabilnej monety odbiega od wartości jej aktywów bazowych. Historia pokazuje, że nawet główne stabilne monety mogą czasami odbiegać od parytetu w ekstremalnych warunkach rynkowych. Upadek algorytmicznej stabilnej monety TerraUSD (UST) był najpoważniejszym przypadkiem de facto, w wyniku wad projektowych i paniki rynkowej, UST spadł w ciągu kilku dni z 1 dolara do mniej niż 0,01 dolara, co ostatecznie doprowadziło do utraty wartości 40 miliardów dolarów, a także spowodowało upadek niektórych instytucji inwestycyjnych oraz wpłynęło na upadek FTX.

Stabilne monety zabezpieczone walutą fiducjarną również nie są całkowicie odporne; w marcu 2023 roku USDC spadł chwilowo do 0,87 dolara z powodu części rezerw przechowywanych w upadłym Silicon Valley Bank. Mechanizm powstawania ryzyka de facto różni się w zależności od typu stabilnej monety: w przypadku zabezpieczeń walutą fiducjarną głównie wynika to z niewystarczających rezerw lub problemów z kanałami wykupu; w przypadku zabezpieczeń kryptograficznych głównie z powodu ekstremalnych wahań cen zabezpieczeń; natomiast w przypadku algorytmicznych stabilnych monet to bardziej wynikająca z załamania zaufania do projektu "spirala śmierci". W przypadku poważnego odłączenia nie tylko posiadacze mogą stracić aktywa, ale może to również wywołać reakcję łańcuchową, wpływając na cały rynek kryptowalut, a nawet tradycyjny system finansowy.

Ryzyko kredytowe: Ryzyko kredytowe stabilnych monet odnosi się głównie do możliwości, że emitent nie wywiąże się ze swoich zobowiązań wykupu. Stabilne monety zabezpieczone walutą fiducjarną w dużej mierze polegają na reputacji i stabilności finansowej emitenta; jeśli emitent oszuka finansowo, wykradnie rezerwy lub zbankrutuje, poważnie wpłynie to na wartość stabilnych monet i zaufanie użytkowników. W 2019 roku Biuro Prokuratora Generalnego Nowego Jorku oskarżyło firmę Tether o zawyżanie rezerw i wykradanie funduszy w celu pokrycia strat w wysokości 850 milionów dolarów na giełdzie Bitfinex. Chociaż ostatecznie osiągnięto ugodę, takie incydenty zwiększyły nieufność rynku wobec scentralizowanych emitentów.

Nawet w przypadku USDC, który ma stosunkowo wysoką zgodność, emitent Circle ujawnił w 2023 roku luki w zarządzaniu ryzykiem banków trzecich w wyniku wydarzeń w Silicon Valley. Przerażająca strona ryzyka kredytowego polega na jego ukrytości - przed wybuchem kryzysu użytkownicy często mają trudności z dokładną oceną rzeczywistej sytuacji rezerw emitenta i zdolności do zarządzania ryzykiem.

Ryzyko regulacyjne: Stabilne monety stoją w obliczu ciągle ewoluujących ram regulacyjnych na całym świecie, a różnice i niepewności polityki w różnych jurysdykcjach stanowią poważne ryzyko. Niepewność polityki regulacyjnej może objawiać się na wiele sposobów: czy stabilne monety będą klasyfikowane jako papiery wartościowe i będą podlegać ścisłej regulacji; jakie wskaźniki adekwatności kapitałowej i płynności powinny spełniać emitenci; jak dostosować się do przepisów dotyczących przeciwdziałania praniu pieniędzy (AML) i finansowaniu terroryzmu (CFT).

Ryzyko płynności: odnosi się do ryzyka, że posiadacze stabilnych monet nie będą w stanie wymienić stabilnych monet na aktywa bazowe lub inne potrzebne aktywa zgodnie z oczekiwaniami. Nawet jeśli emitent ma wystarczające aktywa, jeśli zarządzanie rezerwami jest niewłaściwe (na przykład inwestując dużą ilość funduszy w aktywa o niskiej płynności), w przypadku masowego wykupu może nie być w stanie zaspokoić zapotrzebowania na czas. Ryzyko płynności często łączy się z ryzykiem rynkowym, tworząc błędne koło - spadek rynku wywołuje likwidację zabezpieczeń lub wykup przez użytkowników, podczas gdy masowe likwidacje lub wykupy tylko pogłębiają spadek rynku.

Ryzyko technologiczne: Stabilne monety oparte na technologii blockchain i inteligentnych kontraktach niosą nowe ryzyko. Luki w inteligentnych kontraktach są szeroko komentowanym ryzykiem technologicznym; w 2016 roku w wyniku błędów w inteligentnych kontraktach skradziono Ethereum o wartości 60 milionów dolarów. Im bardziej złożony system stabilnych monet, tym wyższe ryzyko luk w kodzie, szczególnie w systemach z mostami międzyłańcuchowymi, skomplikowanymi mechanizmami zabezpieczeń lub algorytmicznymi regulacjami. Zarządzanie kluczami prywatnymi to kolejny punkt ryzyka technologicznego; jeśli użytkownik zgubi klucz prywatny lub klucz zostanie skradziony, przypisane do niego aktywa stabilnych monet staną się nieodwracalne.

Ryzyko systemowe: W miarę jak rozmiar rynku stabilnych monet rośnie (osiągnął 250 miliardów dolarów), jego potencjalne ryzyko systemowe staje się coraz bardziej zauważalne. Gubernator Banku Anglii, Andrew Bailey, ostrzegł, że jeśli duża stabilna moneta odłączy się od parytetu, wywoła to falę sprzedaży obligacji rządowych, które są kluczowe dla stabilności finansowej.

Wyzwania suwerenności walutowej: W przypadku rynków wschodzących i krajów rozwijających się, powszechne stosowanie stabilnych monet opartych na dolarze może prowadzić do "nieformalnej dolarizacji", osłabiając politykę monetarną kraju i suwerenność finansową. Międzynarodowy Fundusz Walutowy (IMF) raportuje, że w Argentynie, Turcji i innych krajach wskaźnik penetracji stabilnych monet przekracza 30%, w krajach tych kursy walutowe są bardzo niestabilne, a wielu mieszkańców nabywa stabilne monety, takie jak USDT, aby zabezpieczyć się przed inflacją i deprecjacją waluty. Minister finansów Włoch również ostrzegł, że stabilne monety powiązane z dolarem mogą "wypychać" euro. Taki efekt zastąpienia waluty może osłabić zdolność banków centralnych do regulacji gospodarki poprzez politykę monetarną, a w czasie kryzysu może przyspieszyć ucieczkę kapitału. Głębszym skutkiem jest to, że dominacja stabilnych monet opartych na dolarze może dalej umocnić hegemonię dolara, ponieważ dwie największe stabilne monety na świecie, USDT i USDC, są powiązane z dolarem.

W obliczu tych wielowymiarowych ryzyk, uczestnicy rynku stabilnych monet muszą bardziej ostrożnie zarządzać swoim narażeniem na ryzyko, a organy regulacyjne powinny zwiększyć współpracę międzynarodową w celu zbudowania skutecznych mechanizmów monitorowania i zarządzania ryzykiem. Edukacja na rynku również ma kluczowe znaczenie; inwestorzy muszą w pełni zrozumieć, że stabilne monety nie są aktywami wolnymi od ryzyka, a ich złożone cechy ryzyka mogą się ujawniać w różnych warunkach rynkowych. Tylko poprzez wspólne wysiłki wielu stron można osiągnąć równowagę między innowacją a stabilnością w ekosystemie stabilnych monet oraz w pełni wykorzystać ich potencjał w zakresie zwiększania efektywności finansowej, jednocześnie kontrolując ryzyko systemowe.

Przyszłe perspektywy i możliwości rozwoju stabilnych monet

Stabilne monety jako ważny składnik innowacji w dziedzinie finansów cyfrowych wzbudzają dużą uwagę w zakresie przyszłych ścieżek rozwoju. Na podstawie obecnego postępu technologicznego, dynamiki regulacyjnej i trendów rynkowych można zidentyfikować wiele kluczowych kierunków rozwoju. Te prognozy mają znaczenie nie tylko dla wewnętrznych zmian strukturalnych w branży kryptowalut, ale również będą miały głęboki wpływ na globalny system płatniczy, układ konkurencji walutowej i budowę infrastruktury finansowej.

Udoskonalenie ram regulacyjnych i globalna koordynacja: Uchwała dotycząca stabilnych monet w USA i Hongkongu w 2025 roku oznacza, że główne rynki finansowe na świecie zaczynają systematycznie włączać stabilne monety do ram regulacyjnych. W nadchodzących latach można się spodziewać, że więcej krajów i regionów przyjmie specjalne regulacje dotyczące stabilnych monet, a główne obszary regulacji mogą obejmować: wymagania dotyczące jakości i przejrzystości aktywów rezerwowych, wskaźniki adekwatności kapitałowej i standardy zarządzania ryzykiem emitentów, środki ochrony konsumentów, zgodność z regulacjami przeciwdziałania praniu pieniędzy i finansowaniu terroryzmu. Jednak różnice w filozofii regulacyjnej różnych jurysdykcji mogą prowadzić do arbitrażu regulacyjnego i problemów z koordynacją transgraniczną. Ustawa (GENIUS) w USA wymaga, aby stabilne monety miały 100% zabezpieczenia w dolarach, co w rzeczywistości czyni je narzędziem przedłużającym hegemonię dolara; natomiast dyrektywa (stabilnych monet) w Hongkongu zezwala na rezerwy w wielu walutach, co stwarza przestrzeń dla rozwoju stabilnych monet w juanach offshore; natomiast unijna ustawa MiCA ma na celu ochronę pozycji euro i ograniczenie obiegu stabilnych monet nieopartych na euro. W kontekście tego rozdrobnienia regulacyjnego, międzynarodowe organizacje mogą odegrać większą rolę w promowaniu ustanowienia minimalnych standardów regulacyjnych dla stabilnych monet oraz mechanizmów współpracy, a chińscy naukowcy również sugerują, że w globalnej regulacji stabilnych monet należy podkreślić zasadę "jednolitości regulacji".

Innowacje technologiczne: W przyszłości architektura technologiczna stabilnych monet ma szansę na osiągnięcie przełomów w wielu wymiarach. Interoperacyjność międzyłańcuchowa stanie się standardowym elementem głównych stabilnych monet, umożliwiając użytkownikom bezproblemowe przenoszenie aktywów stabilnych monet między różnymi sieciami blockchain. Technologia zwiększająca prywatność, taka jak dowody zerowej wiedzy, może być wprowadzana do transakcji stabilnych monet, zapewniając wyższy poziom ochrony prywatności transakcji przy jednoczesnym spełnieniu wymogów regulacyjnych. Programowalność inteligentnych kontraktów wzbogaci funkcje stabilnych monet, takie jak automatyczne wykonywanie złożonych transakcji finansowych lub wbudowywanie zasad zgodności. Technologia zarządzania rezerwami również ulegnie poprawie, dzięki blockchainowi możliwe będzie osiągnięcie audytu w czasie rzeczywistym i przejrzystego monitorowania, co pomoże rozwiązać obecne kontrowersje dotyczące przejrzystości rezerw. Warto też zauważyć, że innowacje w zakresie interoperacyjności między cyfrowymi walutami banków centralnych (CBDC) a stabilnymi monetami są wciąż w fazie eksploracji; system "cross-border payment link" ustanowiony przez Ludowy Bank Chin oraz Hongkońskie Biuro Zarządzania Finansami, łącząc szybkie systemy płatności obu regionów, wspiera natychmiastową wymianę i rozliczenia juanów i dolarów hongkońskich, co kładzie podwaliny pod przyszłą współpracę między cyfrowym juanem a stabilnymi monetami.

Rozszerzenie i pogłębienie scenariuszy zastosowań: Stabilne monety będą się rozwijać z obecnych głównych zastosowań w handlu kryptowalutami i płatnościach transgranicznych w kierunku szerszych obszarów finansowych i komercyjnych. W dziedzinie płatności detalicznych, trend akceptacji płatności stabilnymi monetami przez takie giganty handlowe jak Amazon czy Walmart może przyspieszyć, znacząco obniżając koszty transakcji poprzez unikanie opłat za karty kredytowe wynoszących 2-3%. W dziedzinie B2B stabilne monety będą szerzej stosowane w finansach łańcucha dostaw i rozliczeniach handlu międzynarodowego, rozwiązując problemy niskiej efektywności i wysokich kosztów tradycyjnych przelewów. W obszarze finansów zdecentralizowanych (DeFi), stabilne monety będą nadal pełnić rolę podstawowych par handlowych i aktywów pożyczkowych, a jednocześnie więcej złożonych instrumentów finansowych może być rozwijanych na podstawie stabilnych monet. Tokenizacja rzeczywistych aktywów (RWA) to kolejny ważny kierunek, w którym tradycyjne aktywa finansowe, takie jak obligacje skarbowe USA czy obligacje korporacyjne, będą reprezentowane i handlowane w formie stabilnych monet na blockchainie. W nowym cyfrowym środowisku metawersum i ekosystem gier mogą szeroko przyjąć stabilne monety jako narzędzia rozliczeniowe wbudowanego systemu ekonomicznego.

Ewolucja struktury rynku i przebudowa konkurencji: Obecna struktura rynku z dominacją USDT i USDC może stanąć w obliczu wyzwań, ponieważ tradycyjne instytucje finansowe i giganci technologiczni wkraczają na ten rynek, co zaostrzy konkurencję w branży. (The Wall Street Journal) informuje, że kilka dużych amerykańskich banków oraz platform płatniczych Zelle prowadzi rozmowy na temat emisji wspólnych stabilnych monet, a detaliści, tacy jak Uber, także kontynuują badania nad wprowadzeniem własnych stabilnych monet. W przyszłości mogą pojawić się trzy modele emisji, które będą współistnieć: stabilne monety emitowane przez profesjonalne firmy kryptograficzne (takie jak Tether czy Circle); stabilne monety emitowane przez tradycyjne instytucje finansowe (takie jak banki czy firmy zarządzające aktywami); oraz stabilne monety emitowane przez platformy technologiczne i duże przedsiębiorstwa w ramach własnych ekosystemów. Taka konkurencja będzie stymulować zróżnicowany rozwój produktów stabilnych monet, tworząc wieloaspektową ofertę pod względem zgodności, cech funkcjonalnych i doświadczeń użytkowników. Ważnym punktem obserwacyjnym ewolucji rynku będzie to, czy dominacja stabilnych monet w dolarach amerykańskich będzie kontynuowana, oraz czy inne stabilne monety, takie jak te oparte na juanach offshore, zyskają większy udział w rynku. Hongkong aktywnie dąży do stania się "centrum emisji zgodnych stabilnych monet", a takie instytucje jak JD Coin Chain Technology, Yuanbi Technology oraz Standard Chartered Bank (Hongkong) już zasiadają w sandboxie emitentów stabilnych monet w Hongkongu, co może uczynić je ważnymi emitentami stabilnych monet nieopartych na dolarze.

Potencjalny wpływ na globalny system monetarny i architekturę finansową: Wzrost stabilnych monet zmienia zasady gry w tradycyjnej międzynarodowej konkurencji walutowej. Z jednej strony dominacja stabilnych monet opartych na dolarze może być kontynuowana, a nawet wzmocniona, hegemonia dolara, ponieważ ustawa (GENIUS) w USA zasadniczo traktuje stabilne monety jako narzędzie łagodzące kryzys zadłużenia USA, zmuszając stabilne monety do powiązania z dolarem, a obligacje skarbowe USA przyciągają inwestorów, co może złagodzić kryzys zadłużenia amerykańskiego rządu.

Integracja i konflikt z tradycyjnym systemem finansowym: Stabilne monety stanowią zarówno wyzwanie dla tradycyjnych usług bankowych, jak i tworzą nowe możliwości współpracy. W zakresie wyzwań, stabilne monety mogą odciągać działalność banków w zakresie płatności i rozliczeń, co może prowadzić do spadku przychodów z opłat bankowych; ponadto, rezerwy stabilnych monet inwestowane w takie aktywa jak obligacje skarbowe USA, pośrednio mogą ograniczać dostępność funduszy pożyczkowych dla banków.

Rozwój stabilnych monet w krajach wschodzących i rozwijających się: W tych regionach, z powodu dużych wahań lokalnych walut i niedostatecznej infrastruktury finansowej, stabilne monety mogą odgrywać ważniejszą rolę, ale również niosą większe ryzyko. W Azji Południowo-Wschodniej, Afryce i innych miejscach, małe i średnie przedsiębiorstwa powszechnie korzystają ze stabilnych monet opartych na dolarze do realizacji przelewów transgranicznych, omijając banki i system SWIFT. Międzynarodowy Fundusz Walutowy oraz banki centralne muszą wzmacniać koordynację polityczną, aby z jednej strony wykorzystać zalety stabilnych monet w zakresie zwiększenia inkluzyjności finansowej i obniżenia kosztów przelewów, a z drugiej strony zapobiegać ich wpływowi na stabilność makroekonomiczną i bezpieczeństwo finansowe.

Stabilne monety, jako most łączący tradycyjne finanse z kryptoeconomią, będą miały przyszły rozwój pod wpływem wielu czynników, takich jak innowacje technologiczne, popyt rynkowy, polityka regulacyjna i czynniki geopolityczne. W scenariuszu optymistycznym, dzięki odpowiednim ramom regulacyjnym i samodyscyplinie rynku, stabilne monety mogą stać się ważnym elementem infrastruktury finansów cyfrowych, zwiększając efektywność płatności, obniżając koszty transakcji i poprawiając inkluzyjność finansową. W pesymistycznym scenariuszu, jeśli zarządzanie ryzykiem zawiedzie, lub regulacje zbyt mocno stłumią innowacje, stabilne monety mogą stać się nowym źródłem niestabilności finansowej lub utknąć w stagnacji rozwoju. W każdym razie, refleksje wywołane przez stabilne monety na temat natury pieniądza, architektury finansowej i transgranicznych przepływów kapitału będą nadal głęboko wpływać na kierunek ewolucji globalnego systemu finansowego.