Dwa dni temu Arthur Hayes opublikował esej zatytułowany 'To jest w porządku.' Jeśli przeczytasz tylko jedną rzecz o kryptowalutach w tym miesiącu, niech to będzie to.

Hayes jest współzałożycielem BitMEX. Jest w kryptowalutach od czasów, gdy większość Binance Square jeszcze nie istniała. Zyskał i stracił fortuny, przewidując rynki. Już wcześniej się mylił. Ale kiedy pisze 10,000 słów o tym, dlaczego Bitcoin spadł z 126,000 USD do 60,000 USD, podczas gdy Nasdaq ledwie się poruszył, a potem dokładnie wyjaśnia, co nastąpi dalej i dlaczego kończy się to nowymi rekordowymi poziomami, zwracasz uwagę.

Spędziłem trzy godziny na czytaniu tego eseju, sprawdzając jego dane i rozbierając jego tezę. To, co następuje, to najbardziej szczegółowe rozbicie, jakie znajdziesz gdziekolwiek. Wyjaśnię nie tylko to, co powiedział Hayes, ale także czy dane rzeczywiście to wspierają, gdzie myślę, że ma rację i gdzie myślę, że się myli.

Główna teza: Bitcoin jest alarmem pożarowym płynności

Oto centralny pomysł, i to taki, który większość ludzi w kryptowalutach nie w pełni zinternalizowała.

Hayes twierdzi, że Bitcoin nie jest akcją technologiczną. To nie jest cyfrowe złoto. To nie jest zabezpieczenie przed inflacją. Bitcoin jest jedynym najszybciej reagującym swobodnie handlowanym aktywem na zmiany w podaży kredytów fiat. Innymi słowy, gdy ilość pieniędzy krążących w globalnym systemie finansowym rośnie, Bitcoin rośnie. Gdy maleje, Bitcoin maleje. Szybciej i bardziej dramatycznie niż jakiekolwiek inne aktywo.

To dlatego Bitcoin spadł o 52% od swojego październikowego szczytu 126 000 USD, podczas gdy Nasdaq 100 pozostał stosunkowo stabilny. Akcje wyceniają przyszłe zyski. Bitcoin wycenia obecną płynność. A w tej chwili płynność dolara cicho kurczy się w sposób, który jeszcze nie pojawił się w cenach akcji. Hayes uważa, że Bitcoin jest kanarkiem w kopalni węgla. Już bije na alarm w związku z kryzysem kredytowym, którego tradycyjne rynki jeszcze nie uwzględniły.

Pomyśl o tym przez chwilę. Jeśli Hayes ma rację, Bitcoin nie upada z powodu jakiegoś specyficznego problemu z kryptowalutami. Upada, ponieważ dostrzega coś, czego inwestorzy giełdowi nie widzą. A dokładniej, dostrzega coś, z czym inwestorzy giełdowi jeszcze nie musieli się zmierzyć.

Kryzys kredytowy AI: Krok po kroku

To jest moment, w którym esej staje się ciężki. Hayes przedstawia pięcioetapową reakcję łańcuchową, która łączy sztuczną inteligencję z kryzysem bankowym do największego wydarzenia drukowania pieniędzy w historii.

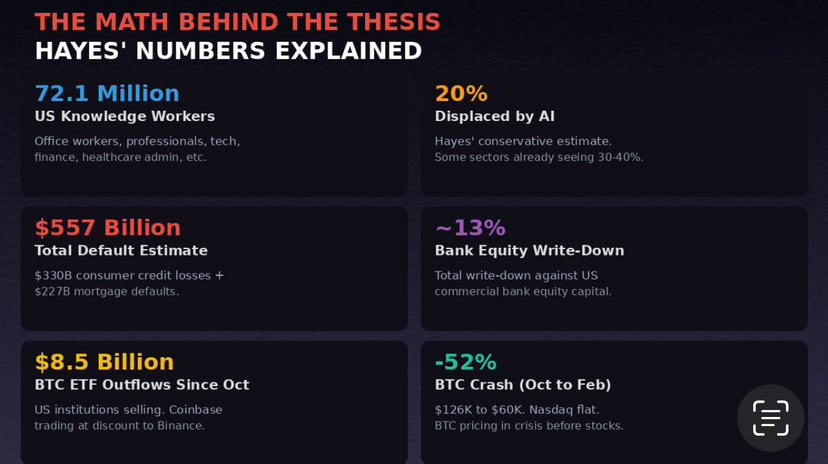

Krok pierwszy. AI zastępuje pracowników wiedzy. W Stanach Zjednoczonych według danych Biura Statystyki Pracy jest 72,1 miliona pracowników wiedzy. To są pracownicy biurowi, księgowi, asystenci prawni, menedżerowie marketingu, menedżerowie projektów, analitycy finansowi, liderzy obsługi klienta, administratorzy HR. To są ludzie, którzy siedzą przy komputerach i manipulują informacjami zawodowo. A AI przychodzi po ich miejsca pracy w tempie, którego większość ludzi jeszcze nie w pełni zrozumiała.

Hayes używa konserwatywnego szacunku 20% displacement. Nie 50%. Nie 80%. Tylko jedna na pięć pracowników wiedzy traci dochód na rzecz narzędzi AI w krótkim okresie. To 14,4 miliona ludzi.

Teraz pomyśl o tym, co mają te 14,4 miliona osób. Mają hipoteki. Mają płatności za samochody. Mają salda kart kredytowych. Mają pożyczki studenckie. Mają style życia zbudowane wokół wynagrodzenia, które zaraz zniknie. Średni pracownik wiedzy w USA zarabia około 85 000 USD rocznie. To nie są pracownicy na minimalnej płacy żyjący od wypłaty do wypłaty. To są ludzie, którzy mają najwięcej zadłużenia konsumenckiego w Ameryce, ponieważ to oni byli uważani przez banki za wiarygodnych kredytobiorców.

Krok drugi. Wzrost domów kredytowych dla konsumentów. Hayes przedstawia dane Federal Reserve, pokazując 3,76 biliona dolarów w bankach kredytów konsumenckich (wyłączając pożyczki studenckie). Używając jego modelu 20% displacement, szacuje około 330 miliardów dolarów w stratach kredytów konsumenckich i 227 miliardów dolarów w domach kredytowych. Łącznie to około 557 miliardów dolarów w całkowitych stratach. Dla porównania, to około połowa dotkliwości globalnego kryzysu finansowego z 2008 roku.

Krok trzeci. Regionalne banki zaczynają upadać. Tutaj staje się systematycznie. Hayes oblicza, że 557 miliardów dolarów w stratach stanowiłoby około 13% amortyzacji w stosunku do całkowitego kapitału własnego amerykańskich banków komercyjnych. Banki zbyt duże, aby upaść (JPMorgan, Bank of America, Wells Fargo) prawdopodobnie mogą wchłonąć swoją część. Ale tysiące mniejszych banków regionalnych i wspólnotowych? Nie mogą. Są mocno narażone na lokalne rynki hipoteczne i kredyty konsumenckie. Gdy straty się kumulują, nie mają rezerw, aby je pokryć. Zaczynają się wypłaty depozytów. Kredyty zamarzają. Ta sama książka, którą widzieliśmy z Silicon Valley Bank w 2023 roku, ale w setkach mniejszych instytucji.

Krok czwarty. Fed jest zmuszony do drukowania pieniędzy. To jest część, która, jak mówi Hayes, zawsze się zdarza. Zawsze. Fed rozmawia twardo o inflacji. Rozmawiają o utrzymywaniu stóp procentowych. Mówią o pozwoleniu rynkom na znalezienie własnego poziomu. A potem banki zaczynają upadać, rynki kredytowe zamarzają, a oni uruchamiają drukarkę pieniędzy. To zdarzyło się po 2008 roku. To zdarzyło się po COVID w 2020 roku. To zdarzyło się po kryzysie regionalnych banków w marcu 2023 roku. Wzór jest zawsze taki sam. Najpierw zaprzeczenie, potem opóźnienie, potem panika, potem drukowanie.

Ale Hayes ostrzega, że tym razem jest twist. Fed jest obecnie sparaliżowany przez polityczną dysfunkcję. Kadencja Powella kończy się 15 maja 2026 roku. Kevin Warsh nadchodzi. Jest niepewność co do tego, kto kontroluje politykę. A ponieważ katalizatorem tym razem jest AI (które wszyscy w Waszyngtonie nazywają największą rewolucją produktywności w historii), istnieje problem dysonansu poznawczego. Jak drukować pieniądze, aby ratować banki, gdy powodem ich upadku jest to, że AI czyni wszystkich bardziej produktywnymi? To filozoficzny problem, który opóźni reakcję Fedu i pogorszy kryzys, zanim w końcu zadziałają.

Krok piąty. Bitcoin osiąga nowe rekordy. Gdy Fed w końcu się łamie i zaczyna wprowadzać płynność, Hayes twierdzi, że ten sam wzór, który występował w każdym poprzednim cyklu, powtórzy się. Kreacja kredytów fiat pobudza Bitcoina od jego minimów. Oczekiwanie na trwałe drukowanie pieniędzy prowadzi go do nowych rekordów.

Liczby: Czy matematyka Hayesa naprawdę się trzyma?

Pozwól, że przetestuję jego liczby, ponieważ to tutaj większość komentatorów się zatrzymuje i po prostu powtarza jego twierdzenia, nie sprawdzając ich.

Liczba 72,1 miliona pracowników wiedzy. To się zgadza. BLS definiuje pracowników wiedzy w wielu kategoriach Standardowej Klasyfikacji Zawodów, w tym zarządzanie, operacje biznesowe i finansowe, komputerowe i matematyczne, architekturę i inżynierię oraz kilka innych. Ta liczba jest prawdziwa.

Wskaźnik 20% displacement. To jest miejsce, w którym zaczyna się debata. Goldman Sachs opublikował badania w 2023 roku, szacując, że 25% obecnych zadań roboczych może być zautomatyzowanych przez AI. Badanie McKinsey z 2023 roku oszacowało, że 30% godzin pracy może być zautomatyzowanych do 2030 roku. Tak więc liczba 20% Hayesa jest w rzeczywistości konserwatywną stroną opublikowanych szacunków. Jednak displacement nie równa się bezrobociu. Niektórzy pracownicy będą przenoszeni. Niektórzy będą przekwalifikowywani. Nawet jeśli rzeczywisty wskaźnik strat wynosi 10% zamiast 20%, nadal mówisz o 7,2 miliona ludzi, którzy nie będą w stanie obsłużyć swoich długów.

557 miliardów dolarów w całkowitych stratach. Hayes dochodzi do tego, biorąc całkowite kredyty konsumenckie i ekspozycję hipoteczną posiadaną przez banki i stosując wskaźniki strat proporcjonalne do jego modelu displacement. Matematyka jest kierunkowo poprawna, chociaż rzeczywista strata może się znacznie różnić. W 2008 roku średnia strata na podstawie niewypłacalności na hipotekach wynosiła około 40-50%. Na kartach kredytowych było to bliżej 60-70%. Jeśli displacement AI nastąpi bardziej stopniowo (w ciągu 3-5 lat zamiast 12-18 miesięcy), straty byłyby rozłożone, a system bankowy mógłby wchłonąć więcej z nich.

8,5 miliarda dolarów w odpływach ETF. Ta liczba pochodzi z danych Bloomberga i jest potwierdzona. Od października 2025 roku z amerykańskich ETF-ów Bitcoin zniknęło około 8,5 miliarda dolarów. Ekspozycja na futures CME spadła o około dwie trzecie w porównaniu do szczytu pod koniec 2024 roku, osiągając około 8 miliardów dolarów. A ceny Coinbase były stale handlowane z rabatem w porównaniu do Binance, co oznacza, że amerykańskie instytucje sprzedają bardziej agresywnie niż handlowcy zagraniczni.

Ostrzeżenia, które zidentyfikował Hayes

Po pierwsze, różnica BTC-Nasdaq. Bitcoin spadł o 52%, podczas gdy Nasdaq jest praktycznie płaski. Hayes interpretuje to jako wycenę Bitcoina w kontekście kurczenia się kredytu, którego akcje jeszcze nie uznały. Historycznie, gdy ta różnica wystąpiła wcześniej, akcje ostatecznie dostosowały się do sygnału Bitcoina.

Po drugie, złoto pokonuje Bitcoina. Złoto wzrosło, podczas gdy Bitcoin spadł. To klasyczny sygnał risk-off. Kiedy inwestorzy przenoszą się z Bitcoina do złota, pozycjonują się na deflację i napięcie w systemie finansowym. Hayes nazywa to wyraźnym sygnałem, że przygotowuje się deflacyjny kryzys kredytowy.

Po trzecie, akcje SaaS osiągają wyniki gorsze niż szersza technologia. To są pierwsze firmy, które odczuwają zakłócenia AI, ponieważ ich klienci to pracownicy wiedzy, którzy są przesuwani. Kiedy przedsiębiorstwa używają narzędzi AI zamiast płacić za licencje oprogramowania, te przychody znikają.

Po czwarte, rosnące opóźnienia w spłatach kart kredytowych. Dane Federal Reserve pokazują, że opóźnienia w spłatach kredytów konsumenckich rosną od połowy 2025 roku. Jeszcze nie na poziomie kryzysowym, ale trajektoria jest zła. A to wszystko przed falą zwolnień związanych z AI, które przewiduje Hayes.

Po piąte, przyspieszające odpływy ETF. 8,5 miliarda dolarów z ETF-ów Bitcoin od października. Deutsche Bank zauważył, że tradycyjni inwestorzy tracą zainteresowanie, a ogólny pesymizm wobec kryptowalut rośnie. Instytucje są netto sprzedawcami w 2026 roku po raz pierwszy. To strukturalne, a nie tymczasowe.

Dwa scenariusze Hayesa dla Bitcoina

Scenariusz A: Dno jest już w. Spadek Bitcoina z 126 000 USD do 60 000 USD był pełnym ruchem. Rynek kryptowalut już uwzględnił kryzys kredytowy. Z tego miejsca akcje ostatecznie spadną, aby spotkać się z sygnałem Bitcoina. Fed interweniuje wcześniej niż oczekiwano. Bitcoin najpierw odbija i osiąga nowe rekordy powyżej 126 000 USD. Poziom 60 000 USD utrzymuje się.

Scenariusz B: Najpierw więcej bólu. Napięcia kredytowe się pogarszają. Akcje pękają. Bitcoin zostaje ściągnięty poniżej 60 000 USD w zakres 50 000 USD. Upadki regionalnych banków trafiają na pierwsze strony gazet. Fed opóźnia z powodu politycznej dysfunkcji. Ostatecznie kryzys zmusza ich do działania. Drukują na masową skalę. Bitcoin mocno rośnie od głębszych dołków do nowych szczytów.

W obu scenariuszach końcowy rezultat jest ten sam: nowe rekordy. Różnica polega na tym, ile bólu zdarzy się wcześniej. Hayes mówi, aby nie grać na krótko. Jeśli cena spadnie z 10 do 5, krótkoterminowa inwestycja przynosi 50%. Ale gdy odbija się z 5 do 10, długoterminowa inwestycja podwaja pieniądze. Zawsze bądź w długim biegu.

Gdzie myślę, że Hayes ma rację

Teza płynności jest solidna. Bitcoin był historycznie najbardziej wrażliwym dużym aktywem na zmiany w globalnej płynności dolara. Gdy Fed rozszerzył swój bilans od 2020 do 2022 roku, Bitcoin wzrósł z 4 000 do 69 000 USD. Gdy zacieśniali, spadł do 15 000 USD. Gdy płynność znów się rozluźniła, wzrósł do 126 000 USD. Korelacja jest jedną z najsilniejszych we wszystkich finansach.

Ryzyko displacementu zawodów związanych z AI jest realne. Obserwowałem, jak firmy przechodzą z 50 pracowników do 30, zachowując tę samą produkcję, wyłącznie dzięki narzędziom AI. Displacement nie jest teoretyczny. Dzieje się to teraz w marketingu, obsłudze klienta, badaniach prawnych, analizie finansowej i rozwoju oprogramowania.

Dane o odpływach ETF są niepokojące i weryfikowalne. 8,5 miliarda dolarów opuszczających spotowe ETF-y Bitcoin, podczas gdy premia Coinbase pozostaje negatywna, to rzeczywista strukturalna zmiana.

Gdzie myślę, że Hayes może się mylić

Wskaźnik 20% displacement w krótkim okresie jest agresywny. Choć techniczne możliwości mogą istnieć, rzeczywista adopcja przedsiębiorstw jest wolniejsza, niż zakłada świat technologii. Cykl zakupu, wymagania regulacyjne, awersja do ryzyka i bezwładność organizacyjna wszystko spowalniają. Myślę, że displacement nastąpi w ciągu 3-5 lat, a nie 12-18 miesięcy. Stopniowe zakłócenie daje systemowi bankowemu czas na dostosowanie.

Porównanie z 2008 rokiem ma znaczące różnice. W 2008 roku problem skoncentrował się na subprime hipotecznych dźwigniowanych 30-do-1 przez instrumenty pochodne. Zakłócenie AI jest bardziej rozproszone, co w niektórych aspektach jest gorsze (szerszy wpływ), ale w innych lepsze (brak pojedynczego punktu awarii).

Problem z czasowaniem. Sam Hayes przyznaje, że Fed ostatecznie wydrukuje. Pytanie brzmi, kiedy. Jeśli zareagują szybko jak w marcu 2023, spadek Bitcoina jest ograniczony. Jeśli polityczne dysfunkcje opóźnią reakcję o miesiące, ból może być dotkliwy.

Co zrobić teraz

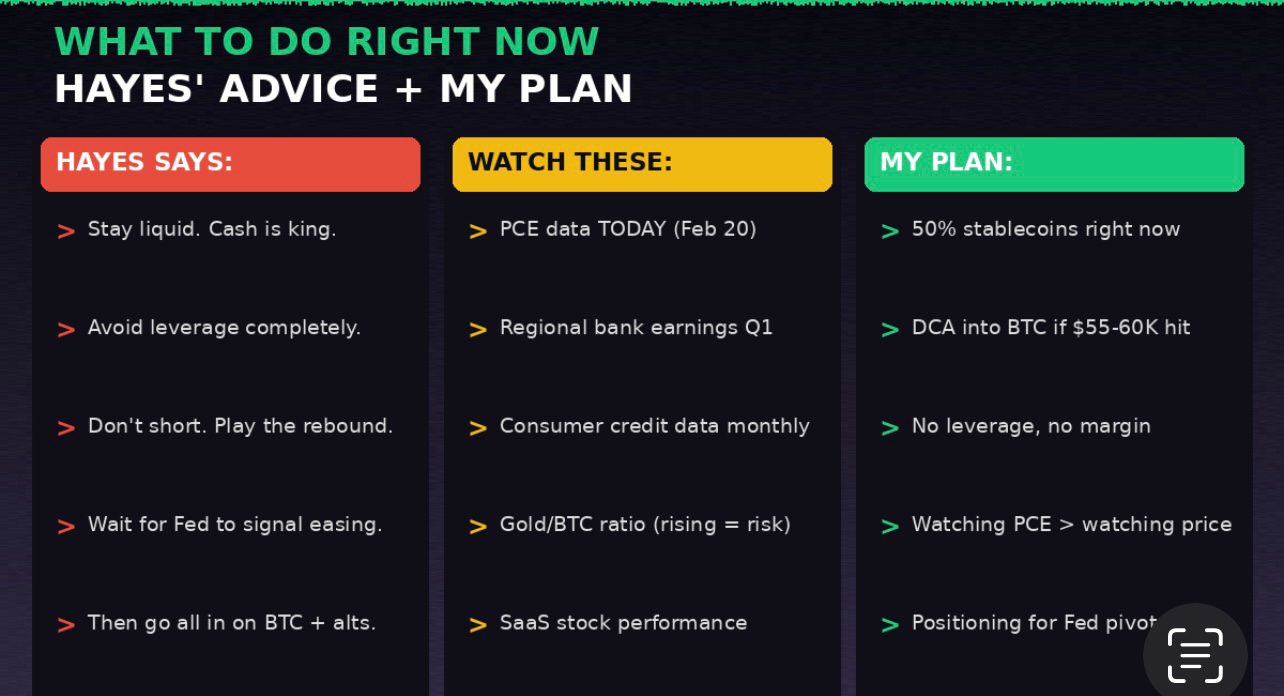

Rada Hayesa: bądź płynny, unikaj dźwigni, nie graj na krótko, czekaj na sygnał Fedu dotyczący zmiany.

Moje podejście: obecnie około 50% stablecoinów. Istniejące pozycje BTC trzymane bez dźwigni, zlecenia stop-loss poniżej 55 000 USD. Obserwuję dane o inflacji PCE dzisiaj (20 lutego) bardziej uważnie niż wykres Bitcoina. Jeśli PCE będzie gorące, opóźni to obniżki stóp i wydłuży ból. Jeśli PCE będzie chłodne, przyspieszy to harmonogram działania Fedu.

Nie dotykam altcoinów, dopóki BTC nie ustabilizuje się powyżej 70 000 USD. W kryzysie płynności altcoiny są niszczone 2-3 razy mocniej niż Bitcoin. Jeśli BTC znowu osiągnie 55-60 000 USD, uruchamiam 25% mojej pozycji stablecoin. Jeśli osiągnie 50 000 USD, kolejne 25%. Jeśli Fed zasygnalizuje luzowanie, działam znacznie bardziej agresywnie.

Podsumowanie

Arthur Hayes właśnie napisał najważniejszy esej makroekonomiczny w kryptowalutach w tym roku. Jego teza: Bitcoin upadł, ponieważ robi dokładnie to, do czego został zaprojektowany. Sygnalizowanie zbliżającego się kryzysu kredytowego spowodowanego zakłóceniem rynku pracy przez AI. Kiedy system bankowy zaczyna się łamać, Fed drukuje pieniądze. Kiedy to nastąpi, Bitcoin osiąga nowe rekordy.

Teza jest dobrze skonstruowana, poparta rzeczywistymi danymi i historycznie zgodna z każdym poprzednim cyklem płynności. Główna niepewność dotyczy czasu.

Ale końcowa gra jest jasna. Drukarka pieniędzy zawsze wygrywa. A Bitcoin zawsze reaguje jako pierwszy.

Nie panikuj. Nie używaj dźwigni. Nie graj na krótko. Bądź płynny. Obserwuj dane. I bądź gotowy do zakupu, gdy Fed w końcu się ugnie.