Każdy, kto kiedykolwiek próbował kupić dużą ilość Decred, zna to uczucie: szkło jest cienkie, spread jest szeroki, a zlecenie na dziesiątki tysięcy dolarów znacznie wpływa na cenę. W porównaniu do Bitcoina, który jest handlowany wszędzie i w miliardach dolarów, Decred wydaje się być "rzadkim winem w piwnicy, do którego staker nadal ma klucz."

Ale "rzadka moneta" to tak naprawdę dwa różne pojęcia. Pierwsze to rzadkość protokołu: ile monet mogłoby kiedykolwiek istnieć. Drugie to rzadkość na rynku: ile monet jest obecnie dostępnych do zakupu i jak głębokie są rynki.

Decred wydaje się "rzadkie" głównie w drugim sensie—i oto dlaczego.

Ten sam sufit - inna rzeczywistość podaży

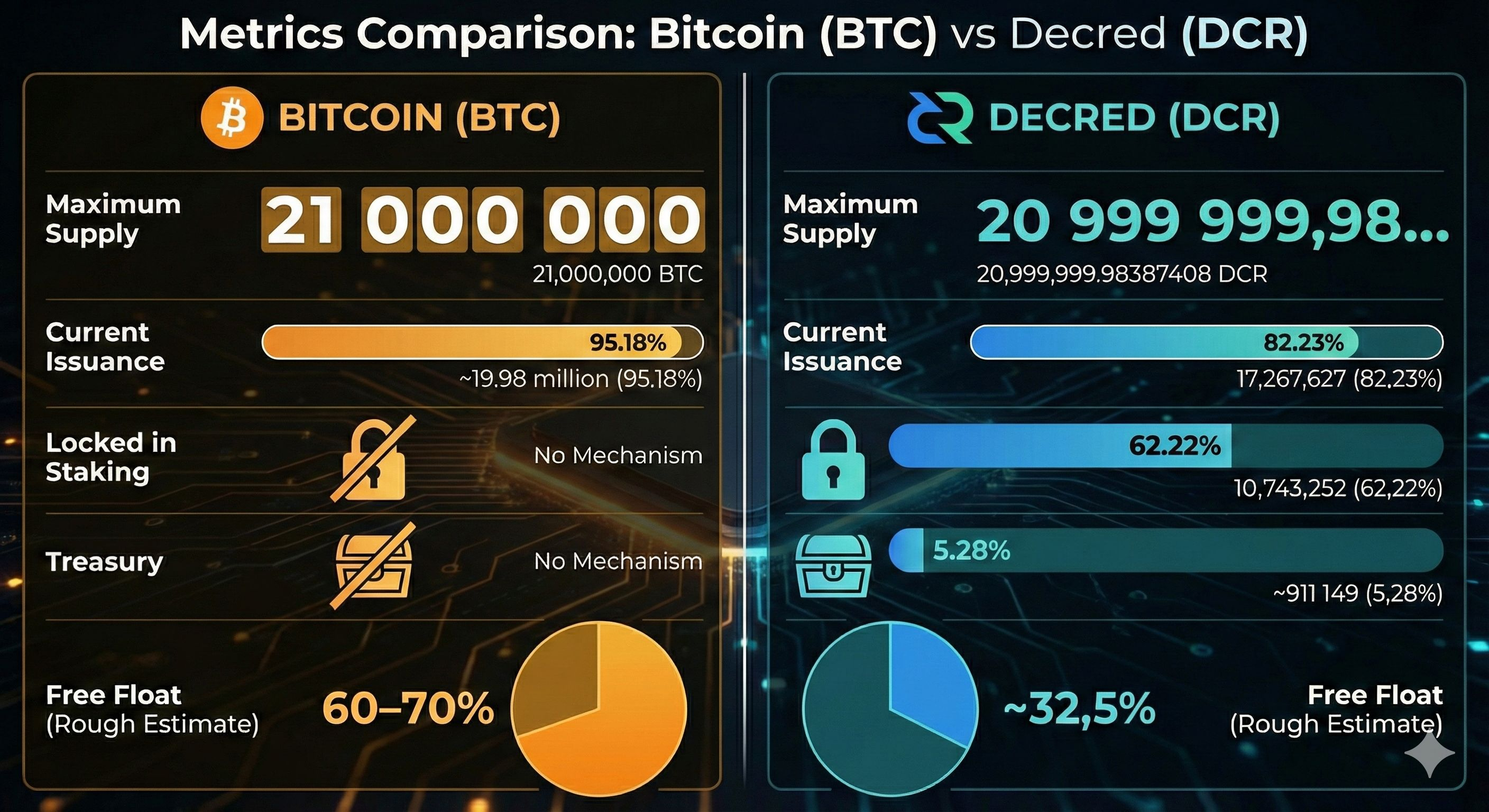

Zacznijmy od wyjaśnienia najczęstszego nieporozumienia: Decred nie jest "kilka razy rzadszy" niż Bitcoin pod względem maksymalnej podaży. Oba projekty mają twardy limit wynoszący około 21 milionów monet. Dokumentacja Decred podaje dokładną liczbę jako 20,999,999.98387408 DCR—różnica względem 21,000,000 BTC Bitcoina to dosłownie "margines błędu," a nie przyczyna trudności rynkowych.

Na dzień 9 lutego 2026 roku, krążąca podaż Bitcoina wynosi około 19.98 miliona BTC (≈95.18% swojego najwyższego poziomu), podczas gdy podaż Decred wynosi 17,267,627 DCR (≈82.23%). Absolutna podaż Decred jest obecnie niższa, ponieważ sieć jest młodsza: Decred uruchomiono w 2016 roku, podczas gdy Bitcoin w 2009 roku. Jednak główny efekt jest napędzany zupełnie innym mechanizmem.

Kluczowa różnica nie polega na tym, ile monet jest emitowanych, ale na tym, jaka ich część jest faktycznie dostępna do zakupu. W Bitcoinie protokół nie "blokuje" monet: właściciele mogą je sprzedawać w dowolnym momencie. W Decred protokół tymczasowo blokuje większość monet za pomocą biletów PoS.

Protokół "trzyma 62% monet pod kluczem": Jak działa stakowanie DCR

Głównym powodem rzadkości Decred jest jego hybrydowy system konsensusu Proof-of-Work + Proof-of-Stake, który działa fundamentalnie inaczej niż jakikolwiek czysty projekt PoS.

Aby uczestniczyć w PoS i otrzymać nagrody, użytkownik kupuje tzw. "bilet." Fundusze wydane na bilet są blokowane przez protokół—nie można ich przenieść ani sprzedać, dopóki bilet nie zostanie zagłosowany lub nie wygaśnie. FAQ Decred jasno stwierdza: DCR w PoS stają się "efektywnie nieprzenośne."

Ważne parametry systemowe:

Wygasanie biletów wynosi 40,960 bloków (około 142 dni, lub około 4.7 miesiąca). Docelowy rozmiar puli biletów wynosi 40,960. Cena biletu jest dostosowywana co 144 bloki (około 12 godzin), aby utrzymać pulę blisko docelowego rozmiaru. Istnieje twardy limit: nie więcej niż 20 nowych biletów na blok (MaxFreshStakePerBlock = 20). Oznacza to, że niemożliwe jest "zalanie" puli stakowania natychmiast—gdy popyt na uczestnictwo rośnie, system ściąga monety z rynku do blokady i trzyma je tam przez tygodnie lub miesiące.

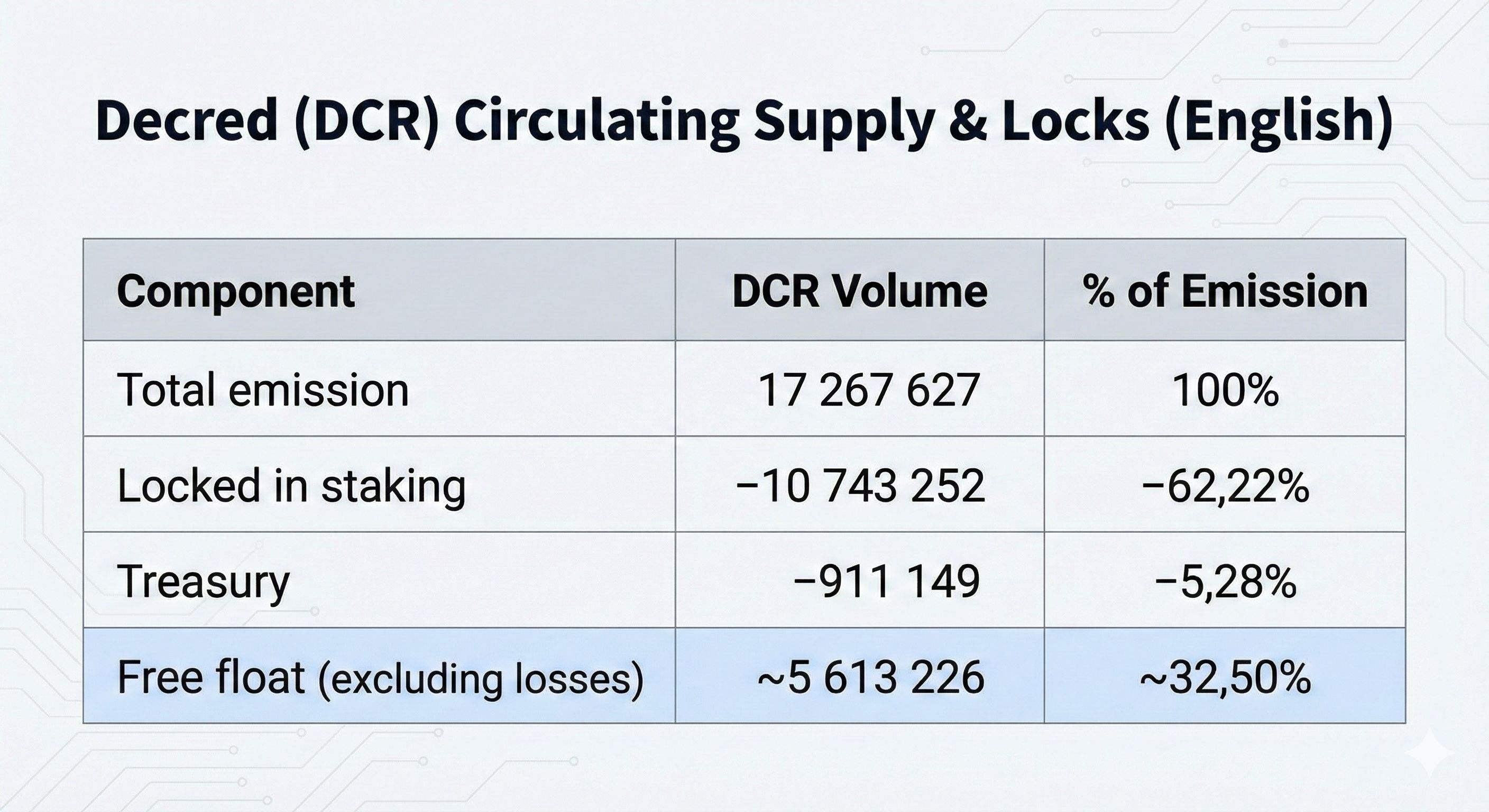

Według dcrdata.decred.org, na dzień 9 lutego 2026 roku, 10,743,252 DCR jest zablokowanych w biletach—62.22% całkowitej podaży. Obecna cena biletu wynosi około 249 DCR (w obecnym oknie, około 246–265 DCR).

Ważne jest, aby zrozumieć: "unstaking" nie oznacza "na giełdach." To po prostu monety, które nie są obecnie w statusie blokady biletów.

Bitcoin nie ma takiego wbudowanego mechanizmu. "Zamrożenie" BTC trzymanych przez posiadaczy to wybór behawioralny, który może zmienić się w dowolnym momencie. W Decred jest to blokada czasowa protokołu.

Skarb jako dodatkowa warstwa "wolnej podaży"

Decred jest jednym z niewielu projektów z wbudowaną zdecentralizowaną skarbnicą finansowaną bezpośrednio przez dotacje blokowe: 10% każdej rekomendacji bloku trafia do Skarbu. Wydatki są kontrolowane przez głosowanie stakujących za pośrednictwem platformy Politeia.

Na dzień 9 lutego 2026 roku całkowite "skarbowe" zasoby wyniosły około 911,149 DCR (≈5.28% podaży). Przez cały okres istnienia skarb wydał tylko niewielką część swoich napływów—wydatki są kontrolowane i odbywają się powoli. To nie są "monety zamrożone na zawsze," ale również nie jest to wolumen, który codziennie wpływa do książek zamówień.

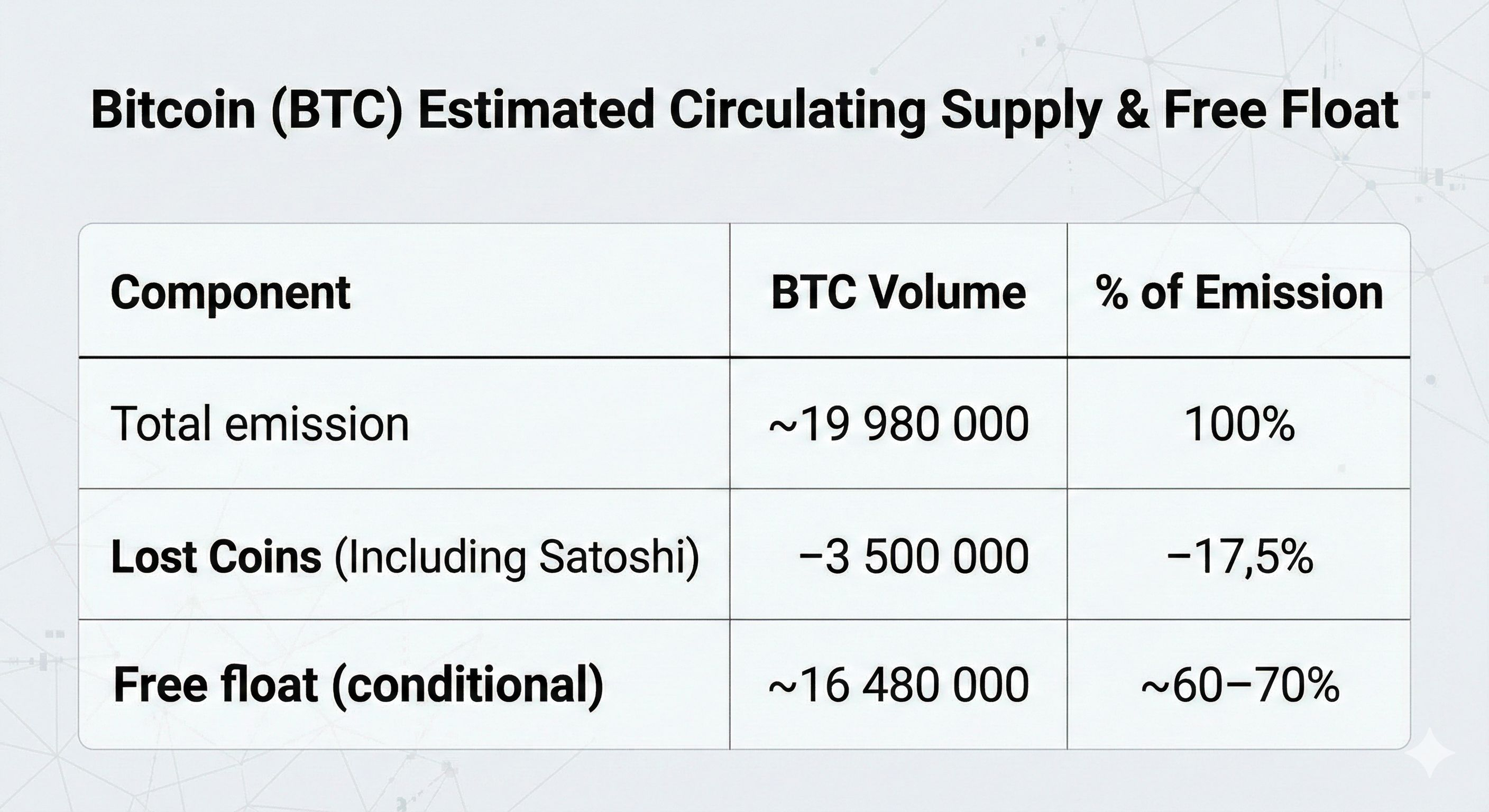

Łącznie stakowanie i skarb przechowują około 11.65 miliona DCR—67.5% całkowitej podaży. Bitcoin nie ma ani stakowania, ani skarbu. Jedynym odpowiednikiem "zablokowanego" BTC są zagubione monety (szacowane na 3-4 miliony) oraz monety od długoterminowych posiadaczy, ale żadna z nich nie jest zablokowana przez protokół.

PoS dominuje w gospodarce Decred: sam protokół tworzy popyt na bloki.

Kolejna subtelność, którą wielu ludzi przeocza, polega na tym, że w Decred większość nowej podaży trafia nie do górników, ale do stakujących głosujących.

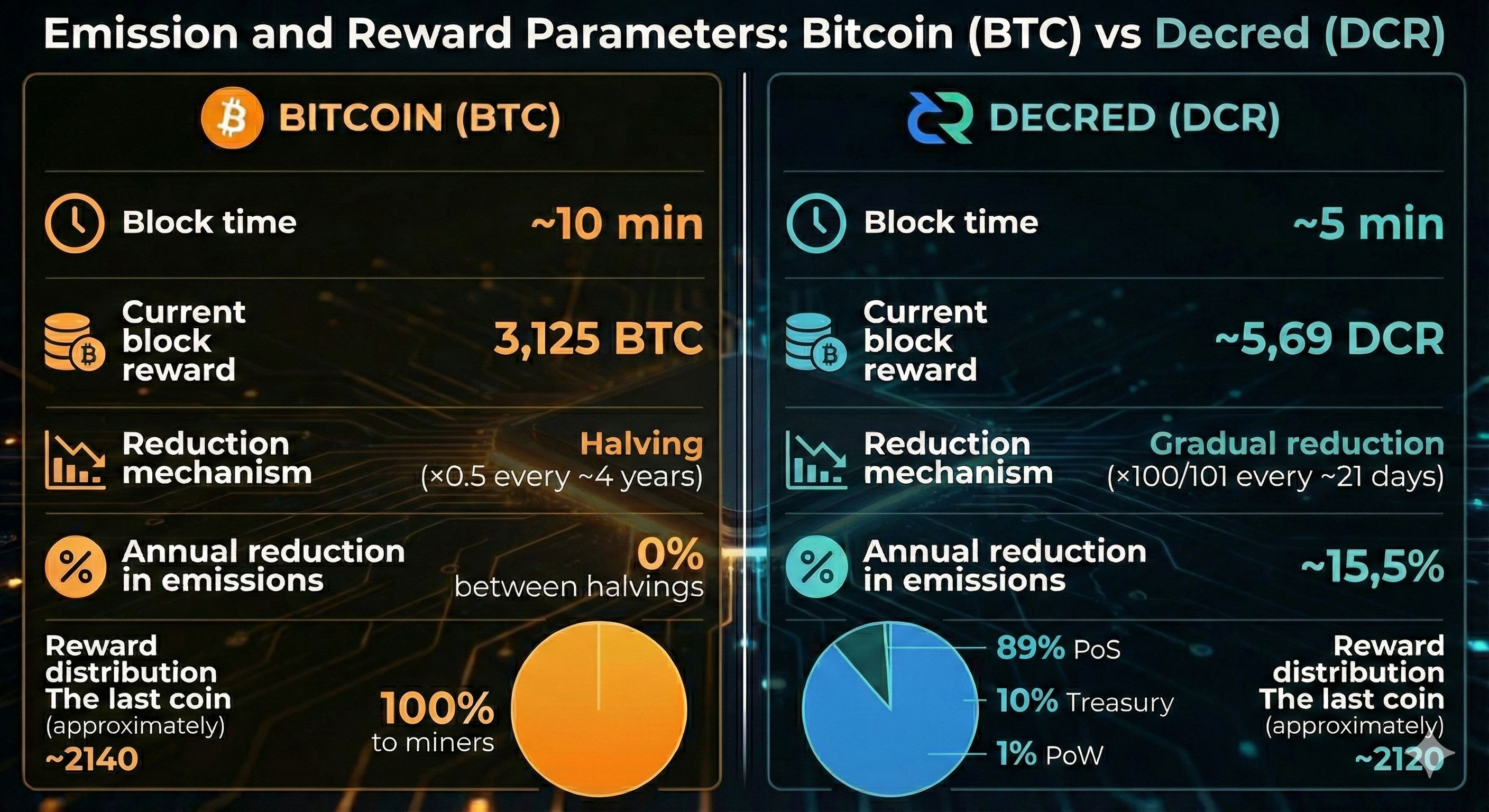

Historycznie, podział rekomendacji bloków wahał się. Przez wiele lat podział wynosił 60% PoW / 30% PoS / 10% Skarb. Następnie, po zmianie konsensusu DCP-0010 w maju 2022 roku, został zmieniony na 10% / 80% / 10%. A po DCP-0012 podział przyjął swoją obecną formę: 1% PoW / 89% PoS / 10% Skarb.

Tworzy to potężny "magnes ekonomiczny": jeśli chcesz otrzymać większość podaży, kup bilety i zablokuj DCR; jeśli chcesz wpływać na zmiany w protokole, kup bilety i zablokuj DCR. Stakujący, otrzymawszy swoje nagrody, mają wysokie prawdopodobieństwo zakupu nowych biletów, tworząc zamknięty cykl reinwestycji.

Wynik: "naturalny stan" monety DCR to być stakowanym, a nie notowanym na giełdzie. Tylko 1% nowej podaży trafia do górników PoW—jedyną grupą uczestników z istotną presją ekonomiczną do sprzedaży (muszą pokryć koszty energii i sprzętu). W Bitcoinie w porównaniu 100% dotacji blokowej trafia do górników.

Decred jest jedynym dużym projektem, w którym stakujący głosowali za redystrybucją prawie całej podaży na swoją korzyść, jednocześnie minimalizując presję sprzedażową ze strony górników.

Emisja: gładka krzywa zamiast ostrych połówek

Bitcoin zmniejsza swoją podaż co ~4 lata (210,000 bloków), tworząc schodkową krzywą podaży i potężne wydarzenia narracyjne wokół każdego halvingu. Decred stosuje fundamentalnie inny model: dotacja blokowa zmniejsza się o czynnik 100/101 (około -1%) co 6,144 bloków (około co 21 dni). To skutkuje około 17 "mini-halvingami" rocznie, co daje łącznie roczny spadek wynoszący około 15.5%—gładka krzywa eksponencjalna zamiast kroków.

Wartość odniesienia bloku Decred początkowo wynosiła 31.20 DCR; przez ostatnie dziesięć lat spadła do 5.69 DCR—spadek o 81.8%. Na obecnym poziomie przekłada się to na około 1,639 DCR dziennie (288 bloków dziennie). Dla porównania, po halvingu w kwietniu 2024 roku, Bitcoin będzie produkować około 450 BTC dziennie.

Płynność, która topnieje: giełdy, wolumeny, usunięcia z listy

Nawet jeśli stakowanie nie istniałoby, mikrostruktura rynku utrudnia zakup dużych ilości DCR.

Dla skali (na dzień pisania tego tekstu): 24-godzinny wolumen handlowy DCR wynosi około 9.38 miliona dolarów, podczas gdy BTC za ten sam okres wynosi około 51.03 miliarda dolarów. Różnica to rzędy wielkości. Oznacza to, że duże zlecenie DCR szybko "zjada" najlepsze poziomy książki zamówień, powodując slippage, a cena porusza się przeciwko nabywcy. Zlecenie rynkowe o wartości 50,000 dolarów w DCR może znacząco wpłynąć na cenę; podobne zlecenie w BTC nie spowoduje widocznego ruchu.

Sytuacja z notowaniami giełdowymi systematycznie się pogarsza. Decred wspiera opcjonalne prywatne transakcje za pomocą mechanizmu CoinShuffle++ (za pomocą którego wydano znaczną część podaży), co prowadzi do tego, że projekt często klasyfikowany jest jako aktywo z poprawioną prywatnością. Centralizowane giełdy okresowo usuwają takie monety z listy.

Specyficzne przykłady: Huobi ogłosiło usunięcie DCR (jako aktywa prywatności) we wrześniu 2022 roku. OKX usunęło pary DCR/USDT i DCR/ETH 23 lipca 2024 roku. Binance usunął parę DCR/BTC 13 grudnia 2024 roku (choć handel DCR/USDT może pozostać).

Na dzień lutego 2026 roku główne platformy do handlu DCR pozostają Binance (DCR/USDT)

Projekt DCRDEX ma również swoją własną zdecentralizowaną giełdę, która działa na zasadzie atomowych swapów. DCRDEX nie pobiera opłat za handel, ale atomowe swapy wiążą się z opłatami za sieć blockchain, ponieważ transakcje są realizowane na łańcuchu. Wolumeny DCRDEX są minimalne i nie są śledzone przez głównych agregatorów.

Paradoks polega na tym, że każde usunięcie z listy zmniejsza dostępność DCR, a tym samym zwiększa efekt "rynku rzadkości" na pozostałych platformach.

Prawdziwy wolny przepływ: Co możesz kupić teraz

Wolny przepływ nie oznacza "ile monet istnieje," ale "ile monet potencjalnie można sprzedać bez wymuszonej blokady czasowej." To być może najbardziej wymowny wskaźnik rzadkości.

Dla Decred:

Dla Bitcoina (szacunkowo):

Różnica jest wyraźna: DCR ma tylko ~32% swojej podaży w swobodnym obiegu, podczas gdy BTC ma około 60–70%. Co więcej, zamrożona natura DCR jest faktem protokołu, a nie wyborem behawioralnym. Staker fizycznie nie może sprzedać swojego DCR, dopóki bilet nie zostanie zagłosowany. Posiadacz Bitcoina może zmienić zdanie i sprzedać w każdej chwili.

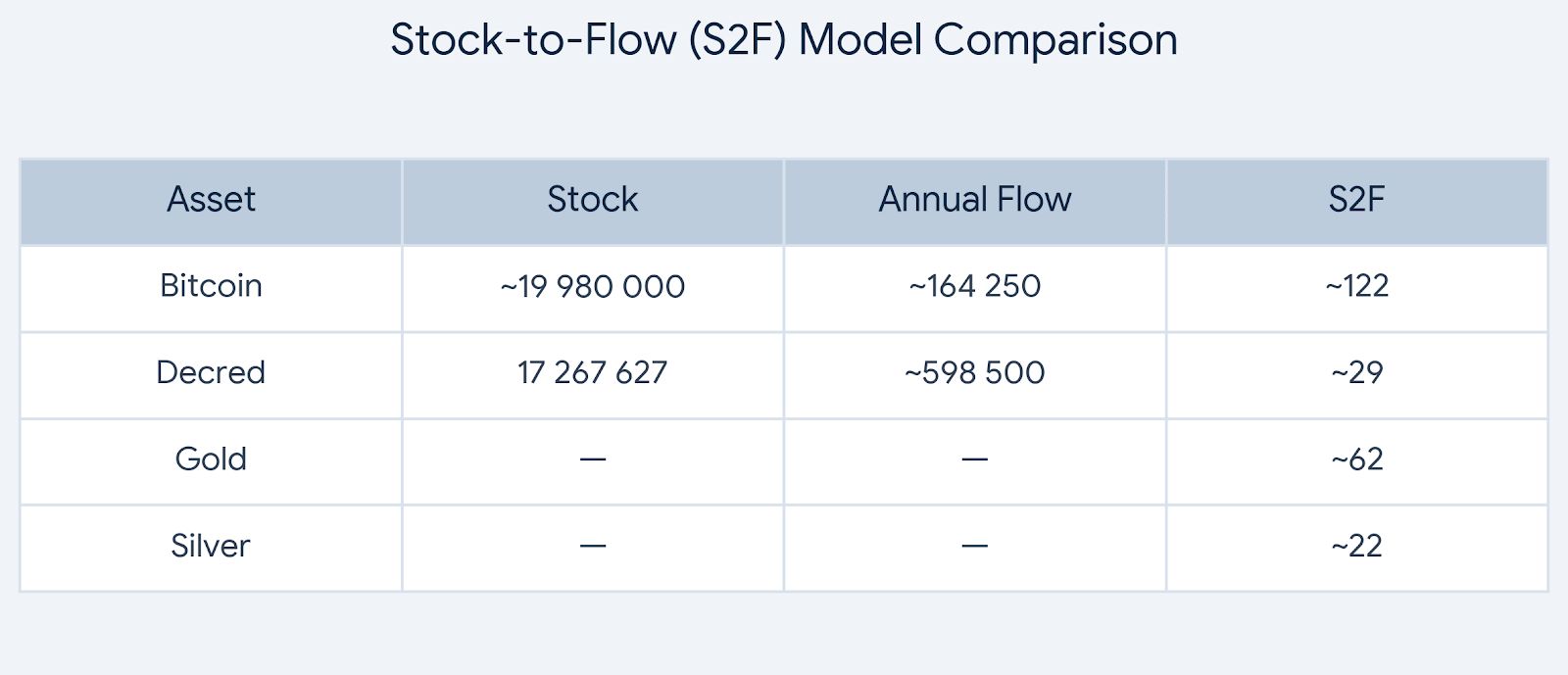

Stock-to-Flow: Nominalne liczby i eksperyment myślowy

Model Stock-to-Flow (S2F) oszacowuje rzadkość aktywów poprzez racjonowanie istniejącego zapasu do rocznej produkcji. Choć sam model jest kontrowersyjny jako "model cenowy," jest przydatny do porównań jako wskaźnik zapasu do produkcji.

W nominalnych wartościach S2F DCR jest niższe niż BTC, ponieważ roczna produkcja DCR jest obecnie wyższa:

Jednak nominalna liczba ignoruje kluczową różnicę w DCR: 89% nowych napływów trafia do stakujących, którzy są bardzo prawdopodobni, aby zainwestować je ponownie w bilety, podczas gdy kolejne 10% trafia do skarbu. Tylko niewielka część trafia na rynek, gdzie trwa presja sprzedażowa.

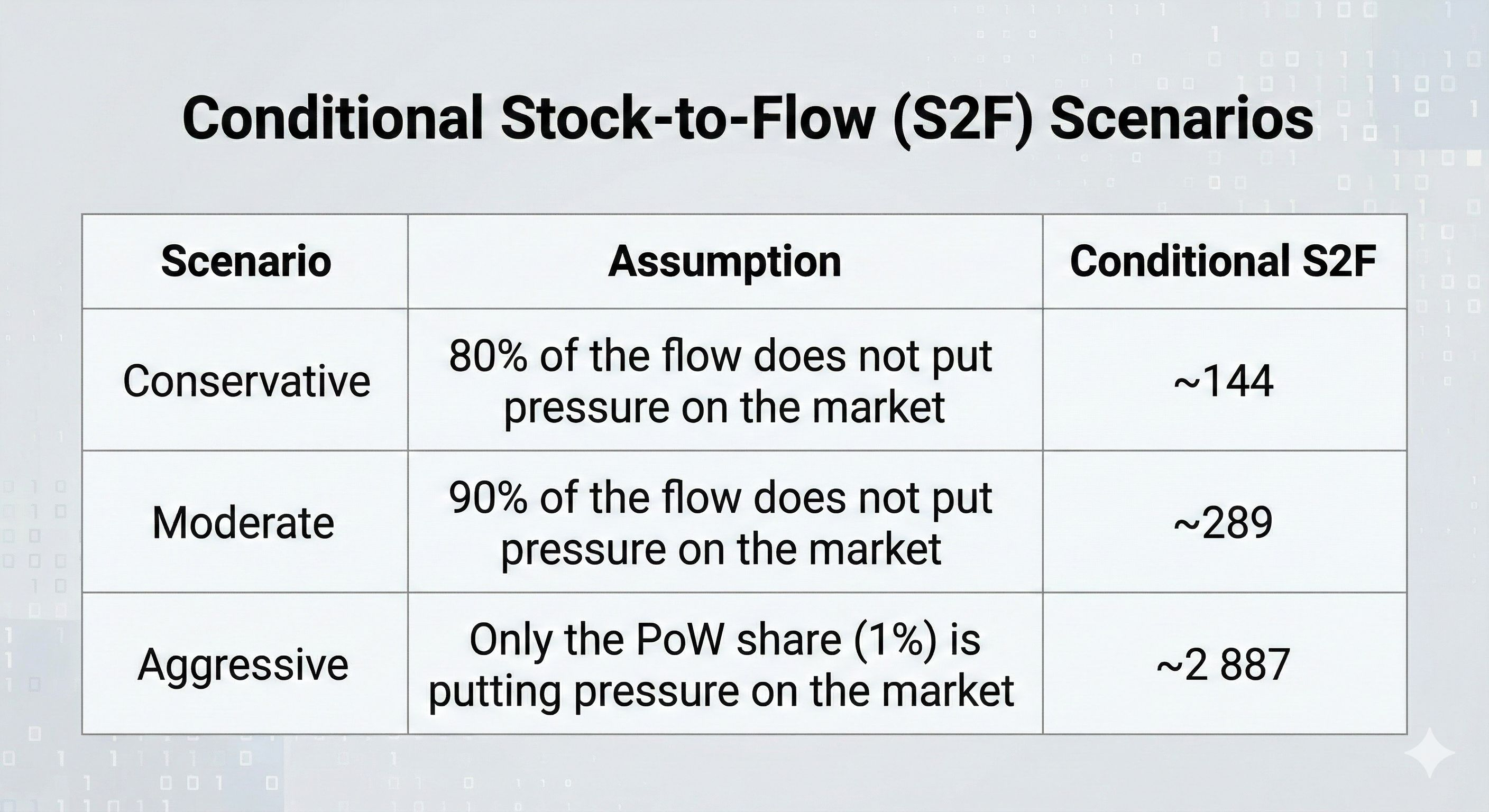

Oto eksperyment myślowy: jeśli rozważamy tylko tę część emisji, która najprawdopodobniej stworzy presję sprzedażową jako "sprzedany przepływ," metryka się zmienia:

Nawet przy najbardziej konserwatywnych założeniach, nominalne S2F Decred (~144) przewyższa Bitcoin (~122). To nie jest ostateczna prawda, ale raczej sposób na zilustrowanie, dlaczego poczucie rzadkości DCR może być większe niż w przypadku aktywa z nominalnie wyższym S2F.

W badaniu z 2019 roku zatytułowanym "Premie monetarne: Czy altcoiny mogą konkurować z Bitcoinem?", analityk Checkmate przeprowadził analizę regresji i stwierdził, że Decred był jedynym altcoinem, który dłużej utrzymywał premię monetarną powyżej centroidu modelu S2F (względnie do wieku projektu) niż jakakolwiek inna moneta w badaniu.

Dlaczego rynek jeszcze nie odzwierciedla tej rzadkości w swojej cenie?

Niedobór dostępnej podaży sam w sobie nie gwarantuje wysokiej ceny.

Na dzień pisania tego tekstu cena DCR wynosi około 26 dolarów, a kapitalizacja rynkowa wynosi około 449 milionów dolarów. Bitcoin jest standardem instytucjonalnym: ETF, infrastruktura, marka i globalna płynność. Decred to projekt niszowy: mniej giełd, cieńsze książki zamówień i większe ryzyko regulacyjne związane z klasą aktywów prywatności.

Ale ściśle mówiąc, mały wolny przepływ i niska płynność sprawiają, że cena DCR jest bardziej wrażliwa na napływy i odpływy kapitału. Biorąc pod uwagę obecną kapitalizację wolnego przepływu (~145 milionów dolarów), nawet mały napływ funduszy może spowodować nieproporcjonalnie silny ruch cenowy. To nie jest "obietnica wzrostu," ale cecha rynku.

Praktyczna uwaga

Na rynkach o tej strukturze główni uczestnicy zazwyczaj działają inaczej niż w BTC: dzielą wolumen na serie zleceń limitowanych, rozkładają realizację w czasie, stosują transakcje OTC (poza książką zamówień) i rozpraszają zakupy na platformy, aby uniknąć wyczerpania płynności w jednym kroku. To nie jest hack życia, ale standardowa reakcja na niską głębokość rynku.

Wyniki

Decred i Bitcoin mają podobny sufit podaży—około 21 milionów monet. Ale w praktyce to dwa zupełnie różne rynki: jeden przypomina "dostawę wody," drugi "zamkniętą piwnicę."

Dlaczego DCR jest trudniej zdobyć w dużych ilościach?

Pierwszym powodem jest blokada protokołu za pomocą biletów PoS. Około 62% wszystkich DCR jest stakowanych i fizycznie niedostępnych do sprzedaży, dopóki nie zajdzie wydarzenie głosowania lub wygaśnięcie biletu. Bitcoin nie ma takiego mechanizmu.

Drugim jest skarb. Kolejne 5% emisji gromadzone jest w Skarbie, którego wydatki są kontrolowane przez głosowanie i odbywają się powoli.

Po trzecie, PoS dominuje w dystrybucji dotacji. 89% nagrody blokowej trafia do stakujących, tworząc zamkniętą pętlę: otrzymuj nagrodę, kup nowy bilet i zablokuj monety. Tylko 1% podaży trafia do uczestników z zachętą do sprzedaży.

Po czwarte, krytycznie niska płynność na giełdach i malejące notowania. Codzienne wolumeny handlowe różnią się o rzędy wielkości, a liczba giełd notujących DCR nadal maleje pod presją regulacyjną.

Rzadkość DCR w tym kontekście nie jest hasłem marketingowym, ale konsekwencją architektury: większość podaży jest systematycznie umieszczana w trybie tymczasowej niedostępności dla rynku.\u003cc-57/\u003e \u003ct-59/\u003e