W kontekście silnych wahań na rynku, artykuł koncentruje się na podstawowym pytaniu: czy aktywa kryptograficzne mają prawdziwy mechanizm kapitalizacji długoterminowego bogactwa. Autor porównuje tokeny z tradycyjnymi udziałami, wskazując, że większość tokenów bardziej przypomina wysoko zmienne „aktywa kuponowe”, brakuje im zdolności do reinwestycji i alokacji kapitału, podczas gdy prawdziwe gromadzenie wartości często pochodzi od przedsiębiorstw, które wykorzystują infrastrukturę blockchain i stablecoin, aby obniżyć koszty i zwiększyć efektywność.

To nie jest negacja technologii blockchain, lecz zimna analiza obecnej struktury gospodarki tokenów. Dopóki protokoły nie będą mogły zatrzymywać i kapitalizować wartości jak firmy, kapitał prawdopodobnie popłynie w kierunku udziałów przedsiębiorstw z przepływami pieniężnymi i zdolnością do kapitalizacji. Kluczowa ocena artykułu jest bardzo bezpośrednia: technologia najpierw się rozpowszechni, a bogactwo przypadnie tym, którzy jako pierwsi przekształcą technologię w maszynę kapitalizującą.

Bitcoin spadł do 60 000 dolarów, Solana wróciła do poziomu cenowego z czasów bankructwa FTX, a Ethereum krążyło wokół 1800 dolarów. Nie rozwijam już tych „wiecznych pesymistycznych” argumentów.

Ten artykuł koncentruje się na bardziej podstawowym pytaniu: dlaczego tokeny nie mogą osiągać wzrostu w procentach składanych.

Ceny na pewno odbiją się stąd. Niektórzy powiedzą, że „tańczę na grobie”. Kluczowy argument może zostać przyćmiony przez krótkoterminowe wahania cen. Ale nadal powiedzmy.

W ciągu ostatnich kilku miesięcy podkreślałem (nawet jeśli przez to otrzymałem etykietę „umiarkowanego”): z fundamentalnego punktu widzenia, aktywa kryptograficzne są ogólnie przeszacowane; Prawo Metcalfe'a nie wystarcza, aby uzasadnić obecny poziom wyceny; tempo przyjęcia i ceny mogą przez wiele lat się rozchodzić.

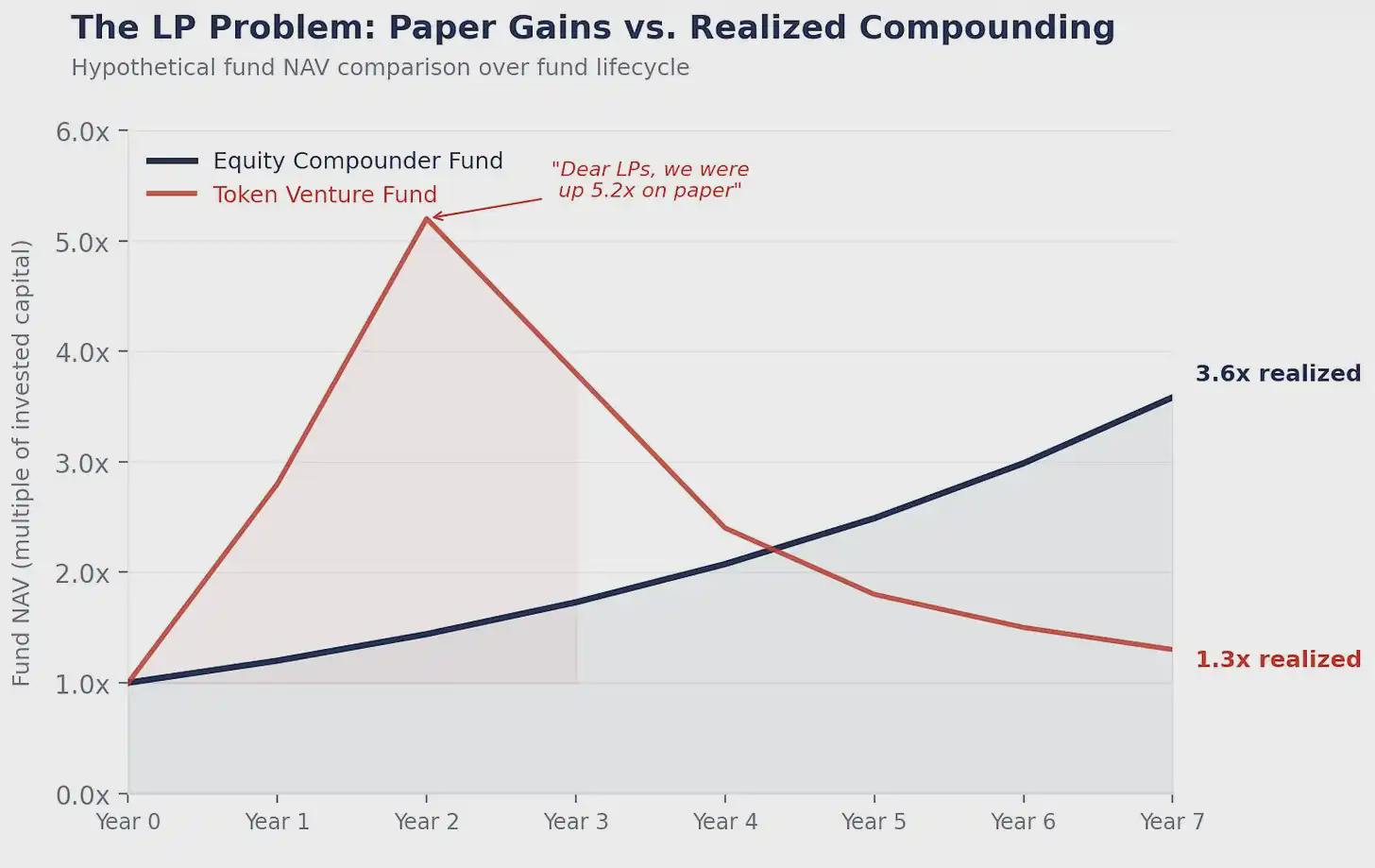

„Drodzy LP, wolumen transakcji stablecoinów wzrósł 100 razy, ale nasze zwroty wyniosły tylko 1,3 razy. Dziękujemy za zaufanie i cierpliwość.”

Jakie są najczęstsze i najsilniejsze obiekcje?

„Jesteś zbyt pesymistyczny. Nie rozumiesz, co reprezentuje token. To całkowicie nowy paradygmat.”

Bardzo dobrze rozumiem, co reprezentuje token. Problem leży dokładnie tutaj.

Maszyna do procentu składanego.

Wartość rynkowa Berkshire Hathaway wynosi około 1,1 biliona dolarów.

To nie dlatego, że Buffett zawsze idealnie wybierał moment zakupu, ale dlatego – że generuje zyski.

Każdego roku Berkshire ponownie inwestuje zarobione pieniądze w nowe przedsięwzięcia, zwiększa marżę zysku, przejmuje konkurentów, zwiększa wewnętrzną wartość na akcję. Cena to tylko wynik, ostatecznie, nieuchronnie nadchodzi, ponieważ podstawowy silnik ekonomiczny stale rośnie.

To jest istota akcji. To jest prawo do „maszyny reinwestycyjnej”.

Zarząd otrzymuje zyski, dokonując alokacji kapitału: inwestuje w rozwój, redukuje koszty, odkupywa akcje.

Każda poprawna decyzja stanie się podstawą do następnej decyzji, stopniowo kumulując się i tworząc efekt procenta składanego.

1 dolar przy 15% rocznej stopie zwrotu przez 20 lat = 16,37 dolarów.

1 dolar przy 0% rocznej stopie zwrotu przez 20 lat = 1 dolar.

Akcje mogą przekształcić 1 dolara zysku w 16 dolarów. Tokeny mogą tylko przekształcić 1 dolara opłat w 1 dolara opłat.

Wyciągnij maszynę i spójrz.

Co się dzieje wewnątrz, gdy fundusz private equity (PE) przejmuje firmę generującą 5 milionów dolarów wolnego przepływu gotówki rocznie?

Pierwszy rok: 5 milionów dolarów FCF. Zarząd reinwestuje: badania i rozwój, przejrzystość stablecoinów, spłata długów. Trzy decyzje.

Drugi rok: te decyzje zaczynają przynosić rezultaty, FCF przekształca się w 5,75 miliona dolarów.

Trzeci rok: zyski wciąż płyną do następnej rundy decyzji, FCF przekształca się w 6,6 miliona dolarów.

To jest firma, która rośnie o 15% w procentach składanych.

5 milionów przekształca się w 6,6 miliona nie dlatego, że emocje rynkowe są wysokie, ale dlatego, że ktoś podejmuje decyzje o alokacji kapitału, a każda runda decyzji karmi następną.

Trzymając 20 lat, 5 milionów zmieni się w 82 miliony.

Teraz spójrz na to, co dzieje się wewnątrz protokołu z rocznymi opłatami w wysokości 5 milionów dolarów:

Pierwszy rok: 5 milionów opłat, podzielonych pomiędzy stakerów. I to wszystko.

Drugi rok: być może nadal 5 milionów. Jeśli użytkownicy wciąż będą przychodzić. I to wszystko.

Trzeci rok: zależy od tego, czy w kasynie będą ludzie.

Nic nie rośnie w procentach składanych.

Ponieważ w pierwszym roku w ogóle nie było reinwestycji, w związku z tym nie ma również „koła zamachowego” w trzecim roku. Dotacje i granty są zdecydowanie niewystarczające.

Tokeny były pierwotnie zaprojektowane w ten sposób.

To nie jest przypadek, to strategia prawna.

Wracając do lat 2017–2019, SEC ścigała wszystko, co „wygląda jak papier wartościowy”. Prawie wszyscy prawnicy doradzający zespołom protokołów mówili to samo: nie pozwól, aby tokeny wyglądały jak akcje.

I tak powstał cały ten zestaw zasad projektowania:

Brak roszczenia do przepływów gotówkowych – unikaj jak dywidend.

Brak praw do zarządzania podmiotem Labs – unikaj jak praw właścicieli akcji.

Brak zatrzymanych zysków – unikaj jak skarbów firmowych.

Nagrody za stakowanie są opisywane jako „udział w sieci” – a nie jako stopa zwrotu.

Ten projekt działa. Większość tokenów skutecznie unikała klasyfikacji jako papier wartościowy. Ale dlatego też uniknęły wszystkich mechanizmów, które mogą generować zyski.

Cała klasa aktywów została celowo zaprojektowana tak, aby nie mogła robić tej jednej rzeczy, która naprawdę może tworzyć bogactwo w długim okresie.

Labs posiada akcje, a ty masz „kupon”.

Prawie każdy większy protokół ma obok siebie zyskowną firmę Labs.

Labs odpowiada za: pisanie kodu, kontrolowanie front-endu, posiadanie marki, zarządzanie relacjami biznesowymi.

A co z posiadaczami tokenów? Otrzymują: głosowanie w sprawach zarządzających + roszczenie do zmiennych opłat.

Model wygląda wszędzie tak samo: Labs zabiera talenty, IP, markę, kontrakty biznesowe, prawa do strategicznych wyborów; posiadacze tokenów otrzymują „zmienne odsetki”, które zmieniają się w zależności od użycia sieci oraz prawo głosu w sprawach, które Labs coraz mniej się interesuje.

To nie jest zaskoczenie.

Kiedy ktoś przejmuje ekosystem protokołu (np. Circle przejmuje zespół Axelar), kupują akcje Labs, a nie tokeny.

Ponieważ, akcje generują zyski, a tokeny nie.

Brak regulacji ukierunkowanej na kierunek z pewnością prowadzi do zniekształconych wyników.

Co naprawdę posiadasz?

Zdejmij narrację, zdejmij wahania cen, zobacz, co naprawdę otrzymuje posiadacz tokenów.

Na przykład ETH: stakując ETH, roczna stopa zwrotu wynosi 3–4%, zyski pochodzą z krzywej inflacji sieci, a stawka stakowania dostosowuje się dynamicznie. Im więcej stakujących, tym mniejsze zyski; im mniej stakujących, tym większe zyski.

Co to jest? Kupon z zmienną stopą procentową związany z zasadami protokołu.

To nie są akcje. To są obligacje.

Tak, cena ETH może wzrosnąć z 3000 dolarów do 10 000 dolarów. Ale śmieciowe obligacje również mogą się podwoić, gdy różnica w stopach procentowych maleje. To nie sprawi, że staną się akcjami.

Prawdziwe pytanie brzmi: w jaki sposób rośnie twój przepływ gotówkowy?

Akcje: zarząd reinwestuje i generuje zyski.

Wzrost = ROIC × wskaźnik reinwestycji.

Uczestniczysz w ciągle rozwijającym się silniku gospodarczym.

Tokeny: przepływy gotówkowe = użycie sieci × wskaźnik opłat × wskaźnik uczestnictwa w stakowaniu.

Otrzymujesz kupon, który zmienia się w zależności od popytu na przestrzeń blokową, bez mechanizmu reinwestycji, bez silnika procentu składanego. Wahania cen sprawiają, że ludzie myślą, że posiadają akcje.

Struktura ekonomiczna jasno pokazuje: posiadasz stałe dochody, tylko że z wysoką zmiennością, sięgającą 60–80%.

To najgorsza kombinacja.

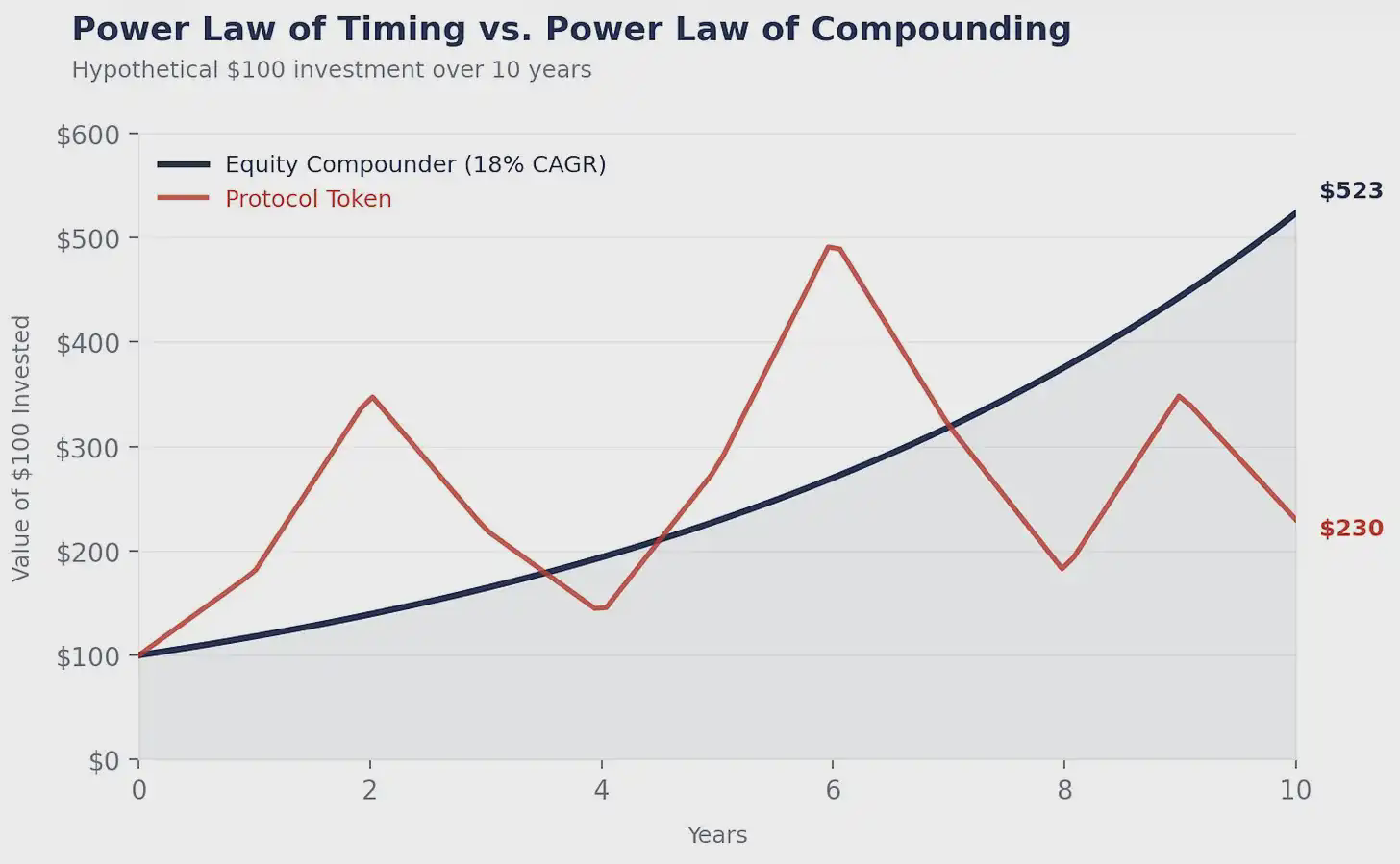

Moc prawdopodobieństwa czasowego vs moc procentu składanego.

To dlatego, w obecnej formie, tokeny nie mogą trwale akumulować wartości ani generować procentu składanego. Rynek zaczyna to dostrzegać.

To nie jest głupie, więc zaczyna zwracać się ku aktywom związanym z kryptografią: najpierw DAT-y (o tym później), a następnie te firmy, które naprawdę wykorzystują tę technologię do obniżania kosztów, zwiększania przychodów i generowania procentu składanego.

Tworzenie bogactwa w świecie kryptografii podlega „mocy prawdopodobieństwa czasowego”.

Ci, którzy zarobili pieniądze, to ci, którzy kupili wcześnie i sprzedali w odpowiednim momencie. Mój osobisty portfel też tak działa, nazywamy to płynnym przedsięwzięciem, nie bez powodu.

Tworzenie bogactwa w świecie akcji podlega „mocy procentu składanego”.

Buffett nie kupił Coca-Coli w idealnym momencie, ale kupił ją, a potem pozwolił jej rosnąć przez 35 lat.

Na rynku kryptograficznym czas jest twoim wrogiem: trzymając zbyt długo, zyski mogą wyparować. Wysoka krzywa inflacji, niska płynność, wysoki FDV, niedobór popytu, nadmiar przestrzeni blokowej, wszystko to narusza zwroty.

Hyperliquid jest jednym z nielicznych wyjątków.

Na rynku akcji czas jest twoim przyjacielem: im dłużej trzymasz aktywa procentowe, tym bardziej matematyka stoi po twojej stronie.

Kryptografia nagradza traderów, akcje nagradzają właścicieli.

A rzeczywistość jest taka, że bogaci właściciele znacznie przewyższają bogatych traderów.

Dlaczego „bezpośredni zakup ETH” nie jest odpowiedzią?

Powtarzam te obliczenia, ponieważ każdy LP pyta: „Dlaczego nie kupić bezpośrednio ETH?”

Stwórz prawdziwą maszynę do procentu składanego: Danaher, Constellation Software, Berkshire.

Zobaczmy ponownie wykres ETH.

Firmy generujące zyski mają stabilny wzrost, ponieważ silnik rośnie co roku.

ETH: ogromne wzrosty, ogromne spadki, znowu ogromne wzrosty, znowu ogromne spadki.

Ostateczny skumulowany zwrot całkowicie zależy od tego, kiedy wejdziesz i kiedy wyjdziesz.

Dwa wykresy mogą ostatecznie zakończyć w tym samym miejscu.

Jednak: jeden wykres pozwala ci spokojnie spać, inny wykres wymaga, abyś był prorokiem. „Długoterminowe trzymanie przewyższa timing”, wszyscy to rozumieją. Problem polega na tym, czy możesz naprawdę długo pozostać na rynku.

Akcje czynią to znacznie łatwiejszym: przepływy pieniężne stabilizują cenę, dywidendy wynagradzają cię za czas oczekiwania, a odkupywanie akcji generuje procent składany, gdy trzymasz.

Rynek kryptograficzny jest jednak niezwykle brutalny: opłaty są wyczerpane; następuje zmiana narracji; brak fundamentów, brak kuponów; tylko wiara (HODL).

Wolę być właścicielem, a nie prorokiem.

Ta transakcja.

Jeśli tokeny nie mogą generować zysków, a procent składany jest kluczowym mechanizmem tworzenia bogactwa, to wnioski są już zapisane.

Internet stworzył wartość w wysokości dziesiątek bilionów dolarów. Gdzie ostatecznie ta wartość trafiła?

Nie w TCP/IP, nie w HTTP, ani nie w SMTP.

Te protokoły są dobrami publicznymi: niezwykle ważne, niezwykle użyteczne, ale w samej warstwie protokołów prawie nie ma zwrotów inwestycyjnych.

Wartość ostatecznie trafia do Amazona, Google, Meta, Apple – firm, które budują na protokole i mogą nieprzerwanie generować procent składany.

Świat kryptografii powtarza ten sam rytm.

Stabilne monety stają się „TCP/IP pieniądza”.

Stabilne monety stają się TCP/IP świata pieniądza: niezwykle użyteczne, szeroko przyjmowane, ale sam protokół niekoniecznie może proporcjonalnie uchwycić wartość.

Tether to firma z akcjami, a nie protokół. W tym już tkwi odpowiedź.

Prawdziwą „maszyną do procentu składanego” będą te firmy, które wbudowują tor stabilnego pieniądza we własny model biznesowy - wykorzystują stabilne pieniądze do redukcji tarcia w płatnościach, poprawy kapitału obrotowego, redukcji kosztów walutowych.

CFO, który dzięki przejściu na stabilne monety oszczędza rocznie 3 miliony dolarów na płatnościach transgranicznych, może zainwestować te 3 miliony w sprzedaż, produkty lub spłatę długów. Te 3 miliony będą generować procent składany.

A co z protokołem, który umożliwia transfer? Pobierał opłatę. Nie generuje zysków.

Teoria „grubych protokołów” jest obecnie negowana przez rynek.

Teoria „grubych protokołów” zakładała, że warstwa protokołu kryptograficznego uchwyci więcej wartości niż warstwa aplikacji.

Siedem lat później rzeczywistość: L1 zajmuje około 90% całkowitej wartości rynkowej, ale jej udział w opłatach spadł z ~60% do ~12%; aplikacje generują około 73% opłat, ale stanowią mniej niż 10% wyceny.

Rynek nie jest głupi. Ale wciąż trzyma się narracji „grubych protokołów”.

Następny rozdział: akcje napędzane przez kryptografię.

Następny etap kryptografii będzie definiowany przez akcje napędzane kryptografią: posiadające użytkowników, generujące przepływy gotówki, mające zespoły zarządzające.

Potrafią wykorzystać technologię kryptograficzną do obniżania kosztów, zwiększania przychodów i przyspieszania procentu składanego.

Te firmy w długim okresie znacznie przewyższą tokeny.

Pomyśl o tej kombinacji: Robinhood, Klarna, NuBank, Stripe, Revolut, Western Union, Visa, BlackRock.

Ten „koszyk firmowy” prawie na pewno przewyższy „koszyk tokenów”.

Powód jest prosty: te firmy mają prawdziwe fundamenty: przepływy gotówkowe, aktywa, klientów, a tokeny tego nie mają. Kiedy tokeny stawiają na przyszłe przychody w ekstremalnych mnożnikach, przestrzeń do spadku jest okrutna.

Być może technologia sama w sobie. Zachowaj wysoką selektywność wobec tokenów. Bardzo wierzę w te firmy, które potrafią skapitalizować te przewagi infrastrukturalne.

Najbardziej niepokojący element.

Wszystkie próby „naprawienia” tego problemu w rzeczywistości nieświadomie potwierdzają ten argument.

Kiedy DAO zaczyna próbować prawdziwej alokacji kapitału (MakerDAO kupuje obligacje skarbowe, tworzy SubDAO, powołuje zespoły dziedzinowe), powoli odbudowuje zarządzanie firmą.

Im bardziej protokół chce generować zyski, tym bardziej musi działać jak firma. DAT i tokenizowane instrumenty kapitałowe nie rozwiązują problemu. Tworzą jedynie drugą warstwę roszczeń do tego samego przepływu gotówki i konkurują z pierwotnym tokenem. Pakowanie nie sprawi, że protokół będzie bardziej skłonny do generowania zysków, po prostu przenosi zyski z „posiadaczy tokenów, którzy nie mają DAT” na „posiadaczy DAT”.

Zniszczenie ≠ Odkup.

Zniszczenie ETH bardziej przypomina termostat ustawiony na określoną temperaturę.

Odkupywanie przez Apple to jak czytanie pogody i podejmowanie decyzji.

Prawdziwym źródłem procentu składanego jest inteligentna alokacja kapitału. Reguły nie generują procentu składanego. Decyzje tak.

Regulacje okazują się najbardziej interesującą zmienną.

Tokeny dzisiaj nie mogą generować zysków, ponieważ protokół nie może działać jak firma. Nie można zarejestrować ich formalnie, nie można zatrzymać zysków, nie można składać egzekwowalnych obietnic wobec posiadaczy tokenów.

(GENIUS Act) udowodnił, że Kongres może włączyć tokeny do systemu finansowego, nie zabijając ich.

Kiedy po raz pierwszy posiadamy ramy, które pozwalają protokołom używać „narzędzi alokacji kapitału na poziomie przedsiębiorstwa”, będzie to największy katalizator w historii kryptografii - większy niż ETF.

Przed tym mądre pieniądze płyną w kierunku akcji. A „luka procentowa” będzie tylko coraz większa z roku na rok.

To nie jest pesymizm w stosunku do blockchaina.

Chcę jasno powiedzieć: blockchain to system ekonomiczny. Są niezwykle potężne i staną się podstawowym torem dla płatności cyfrowych i „przemysłu opartego na pełnomocnictwie”.

Budujemy sieć w Inversion, ponieważ w to głęboko wierzymy.

Problem nie leży w technologii. Problem leży w ekonomii tokenów. Dzisiaj sieć zajmuje się „przekazywaniem wartości”, a nie „generowaniem wartości procentu składanego”.

To się zmieni. Regulacje będą się rozwijać, zarządzanie dojrzeje, w końcu pojawi się jakiś protokół, który nauczy się zatrzymywać i reinwestować wartość jak wielka firma.

Kiedy ten dzień nadejdzie, tokeny w sensie ekonomicznym będą równoznaczne z akcjami. Maszyna procentu składanego naprawdę się uruchomi.

Nie stawiam na to, że ta przyszłość się nie zmaterializuje. Stawiam na to - że jeszcze się nie zmaterializowała.

Zanim ten dzień nadejdzie, kupię te firmy, które wykorzystują kryptografię do szybszego generowania zysków.

Mogę się pomylić w ocenie momentu.

Kryptografia jest wysoko adaptacyjnym systemem, a to jest jedna z jej największych wartości. Ale nie muszę być całkowicie poprawny.

Muszę być po prostu w dobrym kierunku: w długim okresie, maszyna procentu składanego na pewno wygra.

To właśnie piękno procentu składanego.

Jak powiedział Munger: „Zadziwiające jest to, że ludzie tacy jak my, po prostu ciężko pracując, aby nie popełniać głupstw i nie starając się wydawać się mądrymi, zdobyli tak ogromną przewagę w długim okresie.”

Kryptografia sprawia, że infrastruktura staje się tania. Bogactwo popłynie do tych, którzy wykorzystają tę tanią infrastrukturę do generowania procentu składanego.

Internet nauczył nas tej lekcji 25 lat temu.

Teraz nadszedł czas na działanie.