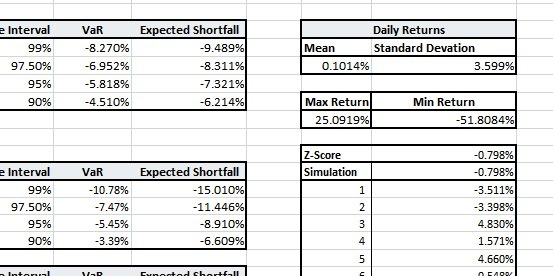

W obecnym reżimie rynkowym, większość uczestników jest oślepiona przez urok zmienności wzrostowej, często ignorując matematyczną pewność ryzyka ogonowego. Kiedy przeprowadzamy testy wsteczne $BTC od 2014 & $ETH od 2016, dane ujawniają wyraźną rozbieżność między codziennymi średnimi zwrotami a prawdopodobieństwem ruiny portfela. Chociaż Bitcoin oferuje skromny codzienny średni zwrot, jego wysoka odchylenie standardowe sugeruje, że "średni" dzień jest statystycznie niestabilny.

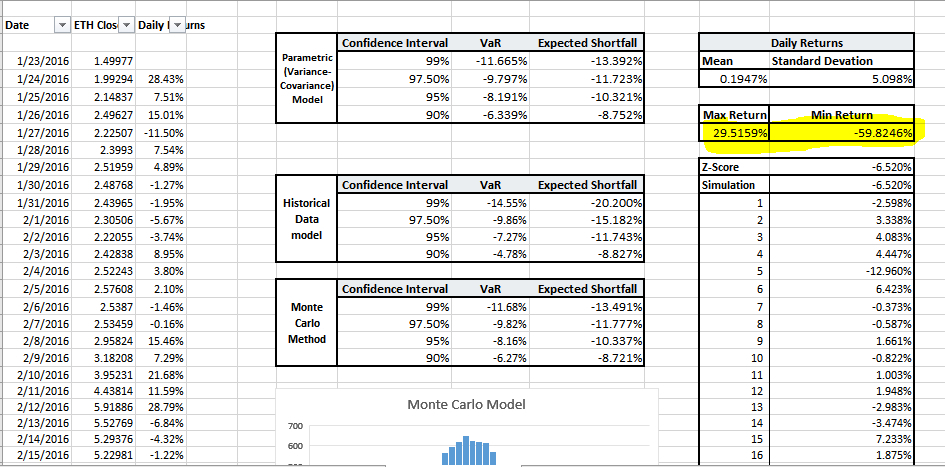

Prawdziwe niebezpieczeństwo tkwi w Oczekiwanym Ubytku (ES). Przy 99% przedziale ufności, nasze modele Monte Carlo pokazują, że podczas ekstremalnych wydarzeń, średnia strata dla ETH wzrasta do -20.20%. Przy historycznych minimalnych zwrotach sięgających -51.8% dla BTC i -59.8% dla ETH, jasne jest, że likwidacje intraday mogą z łatwością omijać tradycyjne zlecenia stop-loss. W tych scenariuszach, tłum "Kupuj dołki" i "Słabe ręce" są niczym więcej jak ofiarną płynnością wyjściową dla algorytmów instytucjonalnych.

Ostatecznie, różnica między 29% wzrostem a 60% spadkiem podkreśla konieczność zwrotów dostosowanych do ryzyka w porównaniu do nominalnych zysków. W miarę zbliżania się do 2026 roku, przetrwanie nie będzie zależało od przekonania, ale od tego, kto przetestował swoje portfolio pod kątem tych rozkładów o grubych ogonach. Rynek jest zaprojektowany tak, aby przenosić bogactwo od emocjonalnej sekty "HODL" do zimnej, opartej na danych elity. Jeśli nie rozumiesz matematyki, jesteś źródłem dochodu.

#TrumpNewTariffs #MacroAnalysis #BTCVSGOLD #Binance #WriteToEarnUpgrade