W naszym poprzednim artykule na temat wzrostu skarbców aktywów cyfrowych podkreśliliśmy, jak te publiczne firmy wykorzystują publiczne akcje i instrumenty dłużne do zakupu większej liczby aktywów kryptowalutowych. Gdy ceny kryptowalut rosną, wartość ich posiadania wzrasta, co często prowadzi do wzmocnienia ich akcji i ostatecznie umożliwia im pozyskanie świeżego kapitału do zakupu większej ilości kryptowalut. Efektem jest samonapędzająca się pętla lub koło zamachowe, które może przyspieszyć wzrost, gdy warunki są sprzyjające.

Mimo to finansowa refleksyjność nie działa tylko w górę. Od momentu rozprężenia dźwigni 10 października rynek kryptowalut strukturalnie pochylił się w dół, a całkowita kapitalizacja rynkowa spadła o ponad 50%. Aktywa takie jak Bitcoin i Ethereum, które stanowią większość skarbców aktywów cyfrowych, spadły teraz o ponad 25% i 38% odpowiednio. Ten spadek wywołał poważne pytania dotyczące zrównoważenia tego modelu.

Rzeczywistość jest taka, że gdy ceny kryptowalut spadają, wyceny akcji mogą się kompresować, premie mogą znikać, a dostęp do taniego kapitału może się zaostrzyć. Zmienność wokół cen akcji dwóch największych DAT-ów, Strategy i BitMine, jest wskazówką, jak ściśle te akcje mogą śledzić zmiany w sentymencie kryptowalutowym.

Ten artykuł bada ryzyka związane z modelem DAT, nie z punktu widzenia tego, czy kryptowaluty same w sobie odniosą sukces, ale z perspektywy struktury kapitałowej i stabilności bilansu.

Refleksyjność działa w obie strony

Na rosnącym rynku wyższe ceny kryptowalut podnoszą wartość skarbców, co może pchnąć cenę akcji wyżej i ułatwić pozyskiwanie kapitału. To jest część cyklu, do której wiele osób się przyzwyczaiło, odkąd trend DAT naprawdę nabrał rozpędu w zeszłym roku. Jednak to, co nie jest wystarczająco omawiane, to jak ta sama pętla działa w odwrotną stronę.

Gdy ceny kryptowalut spadają, wartość posiadanych przez firmę aktywów również spada. Ponieważ wielu inwestorów postrzega firmę jako sposób na uzyskanie ekspozycji na kryptowaluty, cena akcji zazwyczaj również spada. Pomyśl o tym tak: powiedzmy, że firma posiada 1 miliard dolarów w Bitcoinie, a BTC spada o 20%, wartość tego posiadania teraz spada do 800 milionów dolarów. Inwestorzy natychmiast biorą to pod uwagę, jak postrzegają firmę. Jeśli tożsamość firmy jest ściśle związana z ich ekspozycją na kryptowaluty, akcje często reagują szybko.

Istnieje również druga warstwa. W rynkach byka inwestorzy mogą być skłonni zapłacić dodatkowo (premię) za to narażenie. W spadku stają się bardziej ostrożni. Ta premia może się zmniejszyć, ponieważ:

Zaufanie maleje

Apetyty na ryzyko maleją

Inwestorzy wolą posiadać aktywo bezpośrednio, a nie w opakowaniu

Zatem akcje nie spadają tylko dlatego, że wartość posiadania kryptowalut spada. Mogą spadać, ponieważ narracyjna premia przypisana do nich kompresuje się w tym samym czasie.

Tutaj wchodzi w życie paradygmat odwrotnej refleksyjności. W spadającym rynku, pozyskiwanie pieniędzy staje się znacznie trudniejsze dla DAT-ów. Jeśli cena akcji spadła, firma musiałaby sprzedać więcej akcji, aby pozyskać tę samą kwotę pieniędzy. Oznacza to, że dotychczasowi akcjonariusze posiadają mniejszy udział w firmie.

Dodając do tego, pożyczanie może również stać się trudniejsze. Kiedy istnieje niepewność wokół rynków i ceny są w spadku, pożyczkodawcy widzą większe ryzyko. Aby zrekompensować to ryzyko, zazwyczaj żądają wyższych stóp procentowych. To jest paradoks modelu DAT. Pieniądze, które kiedyś były tanie i łatwe do uzyskania, stają się drogie i trudniejsze do zabezpieczenia.

Dźwignia i akumulacja finansowana długiem

Wiele firm zajmujących się skarbami aktywów cyfrowych nie polega wyłącznie na gotówce, aby kupować kryptowaluty. Te publiczne firmy często wykorzystują obligacje zamienne, finansowanie strukturalne lub inne instrumenty powiązane z kapitałem do pozyskiwania pieniędzy i akumulacji kryptowalut. Działa to dobrze, gdy ceny kryptowalut rosną, ponieważ wartość aktywów wzrasta, podczas gdy dług pozostaje w zarządzalnych granicach. Jednak ta sama struktura ma wbudowane niedopasowanie, które staje się wyraźnie widoczne, gdy ceny zmieniają kierunek na spadkowy. Bitcoin, Ethereum lub inne są z natury aktywami zmiennymi. Zobowiązania, które te DAT-y przyjmują, takie jak spłaty długu, są stałe i muszą być honorowane niezależnie od warunków rynkowych.

Gdy ceny kryptowalut gwałtownie spadają, jak miało to miejsce ostatnio, wartość posiadanych przez firmę aktywów spada równocześnie, podczas gdy jej dług pozostaje nienaruszony. Firma nadal musi przestrzegać płatności odsetek i terminów spłaty, nawet jeśli aktywa zabezpieczające ten dług są warte mniej. Ostatecznie wywiera to presję na bilans firmy. Gdy patrzymy na tradycyjne zarządzanie skarbem, aktywa są zazwyczaj stabilne i przewidywalne. W modelu DAT zmienność siedzi po stronie aktywów, co oznacza, że wahania cen mogą amplifikować zarówno zyski, jak i straty dla firmy.

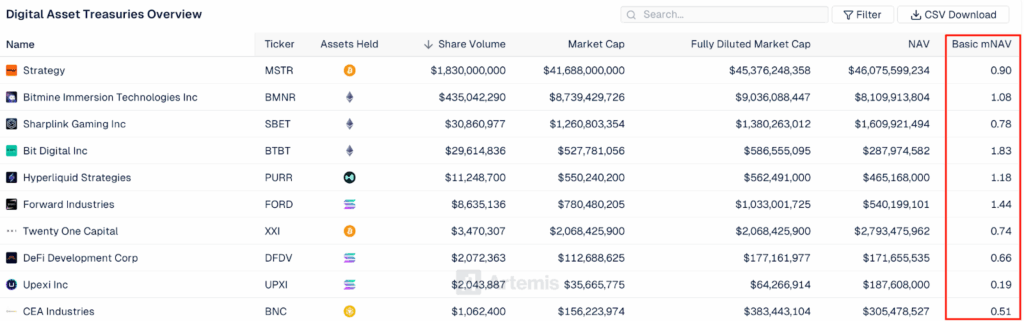

Kompresja premii NAV

Innym ważnym punktem presji do zrozumienia w całym modelu DAT jest coś, co nazywa się NAV, czyli wartość netto aktywów. To zasadniczo mierzy wartość kryptowalut, które firma posiada w swoim bilansie. Jeśli firma posiada 1 miliard dolarów w kryptowalutach, a jej wartość rynkowa akcji jest wyższa niż ta kwota, akcje uważa się za handlowane z premią. W tym scenariuszu emisja nowych akcji staje się opłacalna, ponieważ firma pozyskuje więcej pieniędzy niż wartość aktywów zabezpieczających każdą akcję. Z drugiej strony, jeśli cena akcji spadnie poniżej wartości jej posiadania, emisja nowych akcji działa odwrotnie, ponieważ zmusza firmę do sprzedaży udziałów ze zniżką, co osłabia istniejących akcjonariuszy.

Widzieliśmy, jak premie mogą szybko rosnąć w czasie rynków byka. Jednak te premie mogą równie szybko zmniejszać się, gdy sentyment się zmienia i ceny spadają. Kiedy to następuje, wzrost staje się trudniejszy. Oprócz spowolnienia zdolności firmy do pozyskiwania kapitału, inwestorzy mogą kwestionować model, a zarząd może być zmuszony do przyjęcia bardziej defensywnej postawy.

Teraz, gdy przyglądamy się obecnemu scenariuszowi, widać, że rynek nie przypisuje już ogólnych premii wszystkim firmom DAT. Zamiast tego wydaje się, że wycenia je na podstawie postrzeganego poziomu siły bilansu, zdolności do realizacji oraz zrównoważenia modelu.

Innowacja z wbudowaną zmiennością

Model DAT to prawdziwa zmiana w sposobie, w jaki rynki kapitałowe współdziałają z kryptowalutami. Przekształcili ekspozycję na aktywa cyfrowe w strategię korporacyjną, wykorzystując rynki akcji i długu do gromadzenia pozycji. Jednak pomimo wszystkich zalet, które ten model niesie w sprzyjających warunkach, odwrotny wpływ tego modelu staje się widoczny, gdy kryptowaluty przechodzą głęboką korektę.

Jest oczywiste, że te publiczne firmy budują struktury kapitałowe wokół kryptowalut, a nie po prostu je przechowują. Oznacza to, że ryzyko nie pochodzi tylko z wzrostu lub spadku cen kryptowalut, ale z tego, jak te zmiany wpływają na poziomy zadłużenia firmy, emisję akcji i zdolność do pozyskiwania pieniędzy.

Teraz, dla tych, którzy przyglądają się temu modelowi z perspektywy przestrzeni kryptowalutowej, naturalnym pytaniem jest, czy może to spowodować dalsze rozprężenie cen aktywów w całym zakresie. Jeśli niektóre z największych firm DAT mają długi do spłacenia, brakuje im gotówki lub mają trudności z ponownym pożyczaniem w czasie spadku, mogą być zmuszone spowolnić swoje zakupy, lub w trudniejszych sytuacjach, sprzedać część swojej kryptowaluty z bilansu. Dlatego istnieje prawdopodobieństwo, że może to spowodować dalsze spadki, ale nie oznacza to automatycznie zaraźliwości ani systemowego załamania wśród wszystkich DAT.

Zastrzeżenie: Treść w kategorii Sponsorowane Wnioski i Komunikaty Prasowe została dostarczona przez naszych partnerów i sponsorów. Poglądy i opinie wyrażone w tych artykułach są opiniami autorów i niekoniecznie odzwierciedlają oficjalną politykę ani stanowisko naszej witryny. Choć nasz zespół dba o to, aby dzielić się wartościowymi i wiarygodnymi treściami, nie bierzemy odpowiedzialności za dokładność, kompletność ani ważność jakichkolwiek roszczeń zawartych w tych sponsorowanych artykułach i komunikatach prasowych. Czytelnicy są zachęcani do przeprowadzenia własnych badań i należytej staranności przed podjęciem jakichkolwiek decyzji na podstawie informacji podanych w Sponsorowanych Wnioskach.

Post The Structural Risks Behind Digital Asset Treasury Companies po raz pierwszy pojawił się na Coinfea.