W ciągu ostatnich dziesięciu lat liczba użytkowników kryptowalut wzrosła wykładniczo, a CEX i DEX działają równolegle, wspólnie kształtując zróżnicowany krajobraz; CEX rozwija się stabilnie, a DEX szybko rośnie, co prowadzi do stopniowego zrównoważenia ekosystemu rynkowego. Incydenty hakerskie i skomplikowane ścieżki prania pieniędzy ewoluują, a kradzież portfeli osobistych rośnie, a ryzyko związane z DEX staje się wyraźniejsze; CEX, korzystając z globalnej struktury zgodności i doświadczonego systemu bezpieczeństwa, utrzymuje przewagę w zakresie zaufania i systemu. W przyszłości CEX i DEX będą współistnieć, CEX pozostanie głównym punktem wejścia dla użytkowników i hubem regulacyjnym, podczas gdy DEX z jego otwartością i zdolnościami innowacyjnymi będzie napędzać dalszą ekspansję ekosystemu, a rozwój rynku będzie kontynuowany w ramach zróżnicowanej struktury.

Wprowadzenie

W ostatnich latach rozwoju rynku aktywów cyfrowych, rola scentralizowanych giełd (Centralized Exchange, CEX) oraz zdecentralizowanych giełd (Decentralized Exchange, DEX) stopniowo staje się kluczowym tematem zainteresowania inwestorów i badaczy. Chociaż rynek ma pewną świadomość tych dwóch modeli handlowych, ich wpływ i różnice w różnych scenariuszach zastosowań wciąż zasługują na głębsze badania.

W ciągu ostatnich dwóch lat, wskaźnik wykorzystania DEX znacząco wzrósł na całym świecie, coraz więcej inwestorów zaczyna zbierać doświadczenia i refleksje poprzez transakcje on-chain i zarządzanie portfelami, co wskazuje na to, że zdecentralizowane transakcje szybko zyskują na znaczeniu. Niemniej jednak, mimo że DEX szybko rośnie, CEX jako tradycyjny i szeroko rozpowszechniony model handlowy wciąż ma niezastąpione znaczenie. W obszarach zgodności, płynności i doświadczenia użytkowników, przewagi CEX wciąż są wyraźne, a wiele firm i inwestorów polega na nim znacznie bardziej niż ogólnie postrzegane na rynku.

Dlatego porównanie „CEX i DEX” to nie tylko kwestia wyboru narzędzia handlowego, ale także kluczowy osąd dotyczący struktury przemysłowej i przyszłych trendów. W artykule tym dokonam analizy porównawczej obu platform z wielowymiarowym podejściem, analizując aktualny stan rozwoju i potencjał, obejmujący liczbę użytkowników i wskaźniki penetracji, strukturę rynku i układ transakcji, bezpieczeństwo oraz globalne układy zgodności. Dzięki porównaniom i analizie krzyżowej można lepiej zrozumieć stopień rozpowszechnienia CEX i DEX na globalnym rynku kryptowalut, różnice w ryzyku i wzajemne interakcje, co dostarczy odniesień do przyszłych badań rynkowych i strategii rozwoju.

Analiza danych użytkowników kryptowalut: wskaźnik penetracji i trend wzrostu

Wykładniczy wzrost globalnych użytkowników kryptowalut

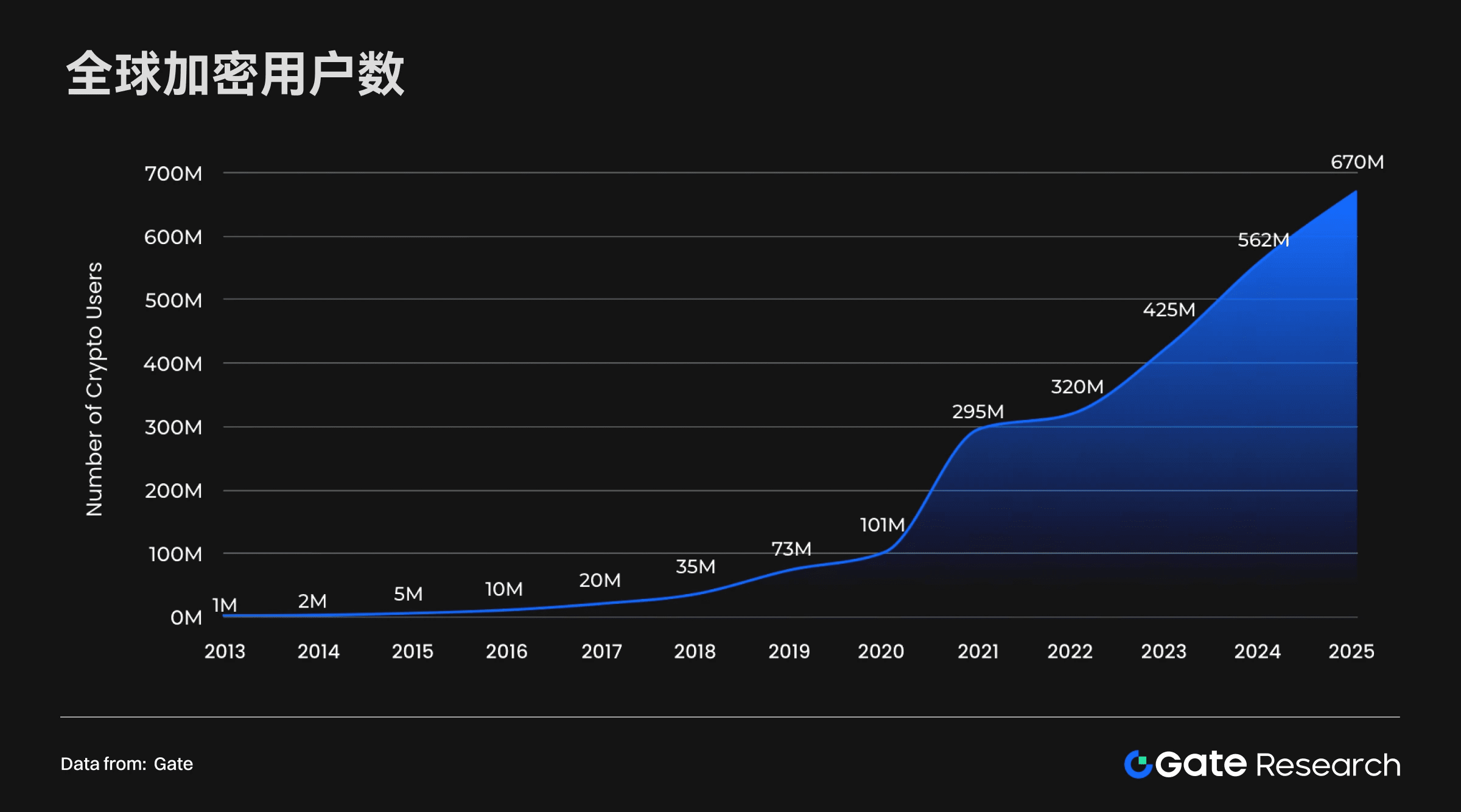

Na podstawie danych o penetracji kryptowalut, trendach wzrostu, wynikach rynkowych oraz prognoz Demandsafe, globalna liczba użytkowników kryptowalut w ciągu ostatnich dziesięciu lat wzrosła wykładniczo. Liczba użytkowników wzrosła z około 1 miliona w 2013 roku do 670 milionów w 2025 roku, co oznacza bardzo znaczący wzrost. Szczególnie po 2020 roku krzywa użytkowników gwałtownie przyspieszyła, co oznacza, że rynek kryptowalut przeszedł z wczesnych prób do masowego przyjęcia.

Ten trend pokazuje, że kryptowaluty przeszły od niszowych eksperymentów do niewątpliwej siły w globalnym systemie finansowym. Ogromna baza użytkowników nie tylko dostarcza solidnych podstaw dla nowych torów, takich jak DeFi, NFT i Web 3, ale także wzmacnia efekt sieciowy i płynność rynku. W miarę dalszego wzrostu liczby użytkowników, potencjał rynku kryptowalut w zastosowaniach takich jak finansowe włączenie, płatności międzykrajowe i tożsamość cyfrowa zostanie jeszcze bardziej uwolniony, co przyczyni się do dalszej ewolucji globalnej gospodarki cyfrowej.

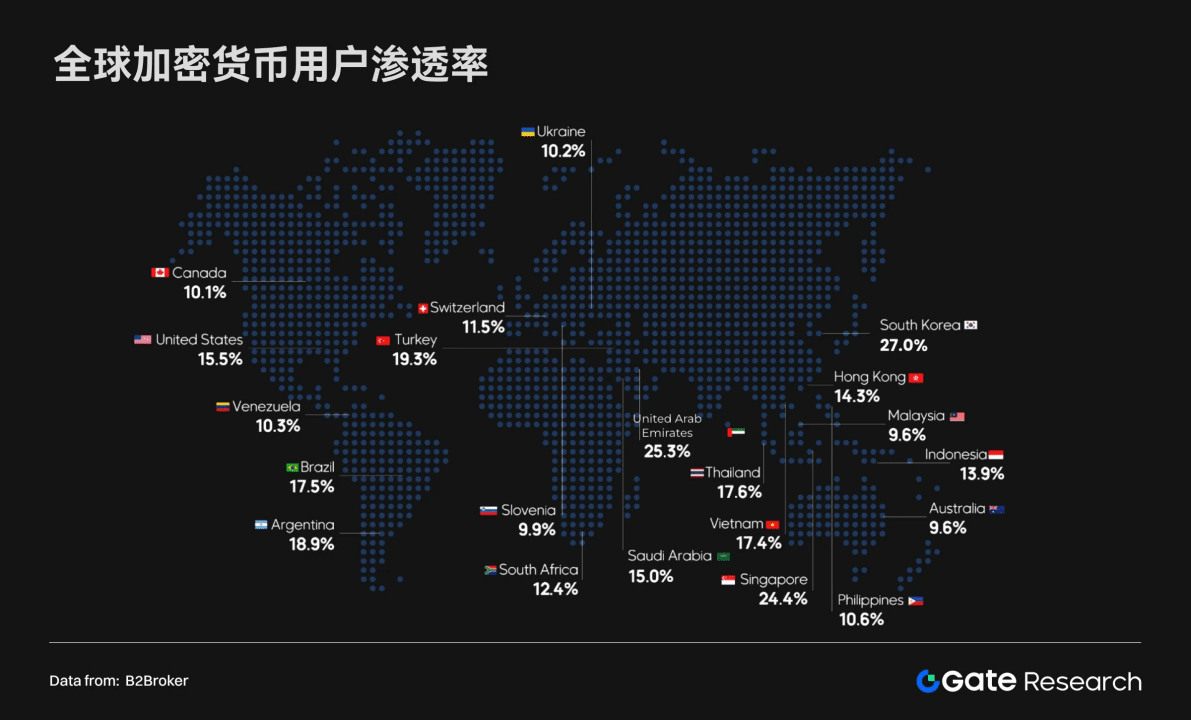

Globalna penetracja i rozmieszczenie regionalne: wzrost rynków wschodzących

Z perspektywy rozmieszczenia geograficznego, różnice w wskaźnikach penetracji kryptowalut są znaczne:

• Rynki o wysokiej penetracji: Korea Południowa (27%), Zjednoczone Emiraty Arabskie (25,3%), Singapur (24,4%), Turcja (19,3%) pokazują, że technologia kryptowalutowa jest wysoko rozpowszechniona w tych rynkach.

• Rynki wschodzące: Argentyna (18,9%), Tajlandia (17,6%), Brazylia (17,5%), Wietnam (17,4%), Indonezja (13,9%) mają wskaźniki penetracji wyższe niż średnia światowa, a kryptowaluty postrzegane są jako ważne narzędzie finansowego włączenia.

• Rozwinięte rynki: USA (15,5%), Kanada (10,1%) mają stosunkowo łagodny wskaźnik penetracji, ale nadal zajmują kluczową pozycję w globalnym rynku kryptowalut dzięki kapitałowi, technologii i przyjęciu instytucjonalnemu.

Ten krajobraz pokazuje, że siły napędowe przyjęcia kryptowalut różnią się w różnych regionach: rynki wschodzące głównie polegają na alternatywie finansowej i potrzebach włączenia, podczas gdy rynki rozwinięte są bardziej napędzane przez przyjęcie instytucjonalne i innowacje technologiczne, co przyspiesza globalny proces kryptowalutowy pod wpływem różnych sił.

Porównanie liczby użytkowników CEX i DEX

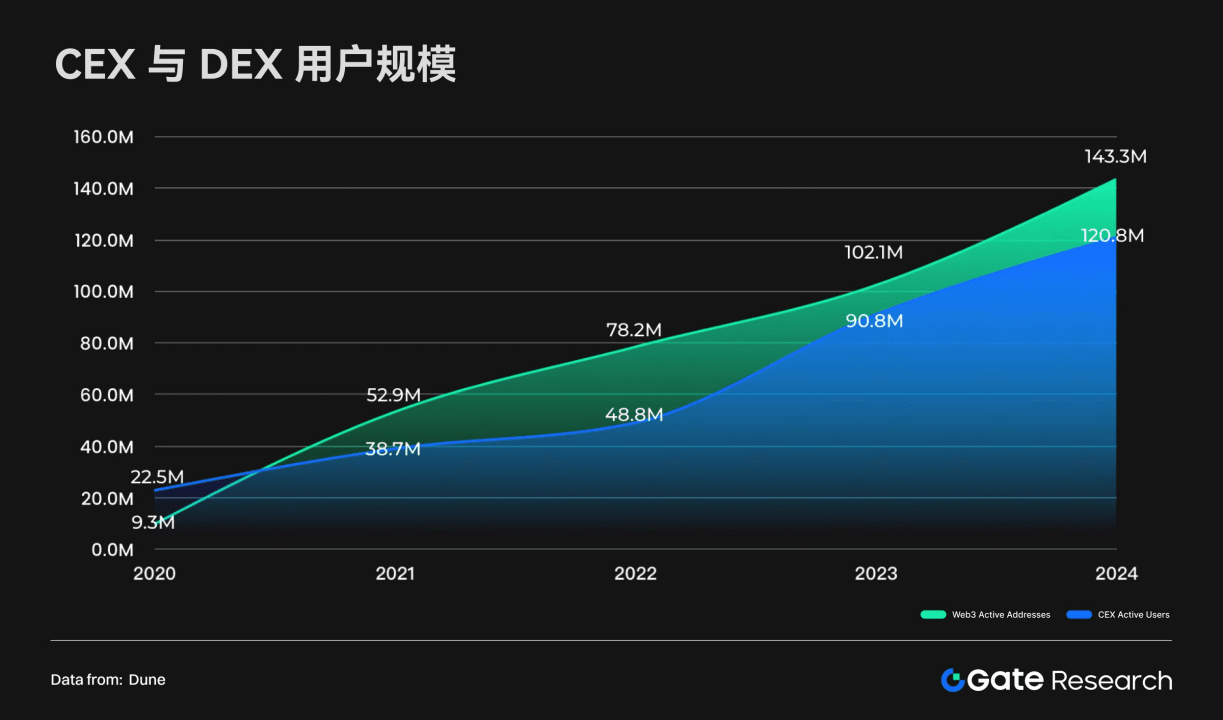

Od 2020 do 2024 roku zarówno scentralizowane giełdy (CEX), jak i zdecentralizowane giełdy (DEX) utrzymały szybki wzrost liczby użytkowników:

• Użytkownicy DEX: roczna liczba aktywnych adresów wzrosła z 9,3 miliona w 2020 roku do 143 miliona w 2024 roku, co oznacza ponad 10-krotny wzrost w ciągu czterech lat, co pokazuje silny trend wzrostu.

• Użytkownicy CEX: roczna liczba aktywnych użytkowników wzrosła z 22,5 miliona w 2020 roku do 120 milionów w 2024 roku, co wciąż pokazuje znaczący wzrost, co wskazuje, że scentralizowane platformy wciąż zajmują kluczową pozycję na rynku kryptowalut.

• Ewolucja trendu: przed 2020 rokiem liczba użytkowników CEX była zawsze wyższa niż DEX; jednak od 2021 roku liczba użytkowników DEX zaczęła przewyższać CEX, a w 2022 roku powstała znacząca różnica, chociaż później różnica się nieco zmniejszyła, to w 2024 roku znowu wzrosła. W miarę dojrzewania ekosystemu zdecentralizowanego, użytkownicy stopniowo przechodzą z platform scentralizowanych do ekosystemu Web 3, ale baza użytkowników obu typów platform znacznie się rozszerza.

Ta zmiana ujawnia, że

• Zwyczaje użytkowników zmieniają się — coraz więcej użytkowników kryptowalut skłania się ku korzystaniu z DEX, poszukując większej przejrzystości i autonomii.

• Rynkowa struktura staje się coraz bardziej zróżnicowana — CEX wciąż jest głównym punktem wejścia, ale wzrost Web 3 oraz zdecentralizowanych aplikacji przekształca strukturę użytkowników.

Ogólnie rzecz biorąc, baza użytkowników rynku kryptowalut rozwija się z tradycyjnych scentralizowanych platform w kierunku zdecentralizowanego, otwartego ekosystemu Web 3, a kierunek rozwoju rynku coraz bardziej ujawnia cechy zróżnicowania i decentralizacji.

Trend wartości rynkowej aktywów na całym świecie: wzrost kryptowalut

Kryptowaluty stają się globalnym aktywem kluczowym (2013–2025)

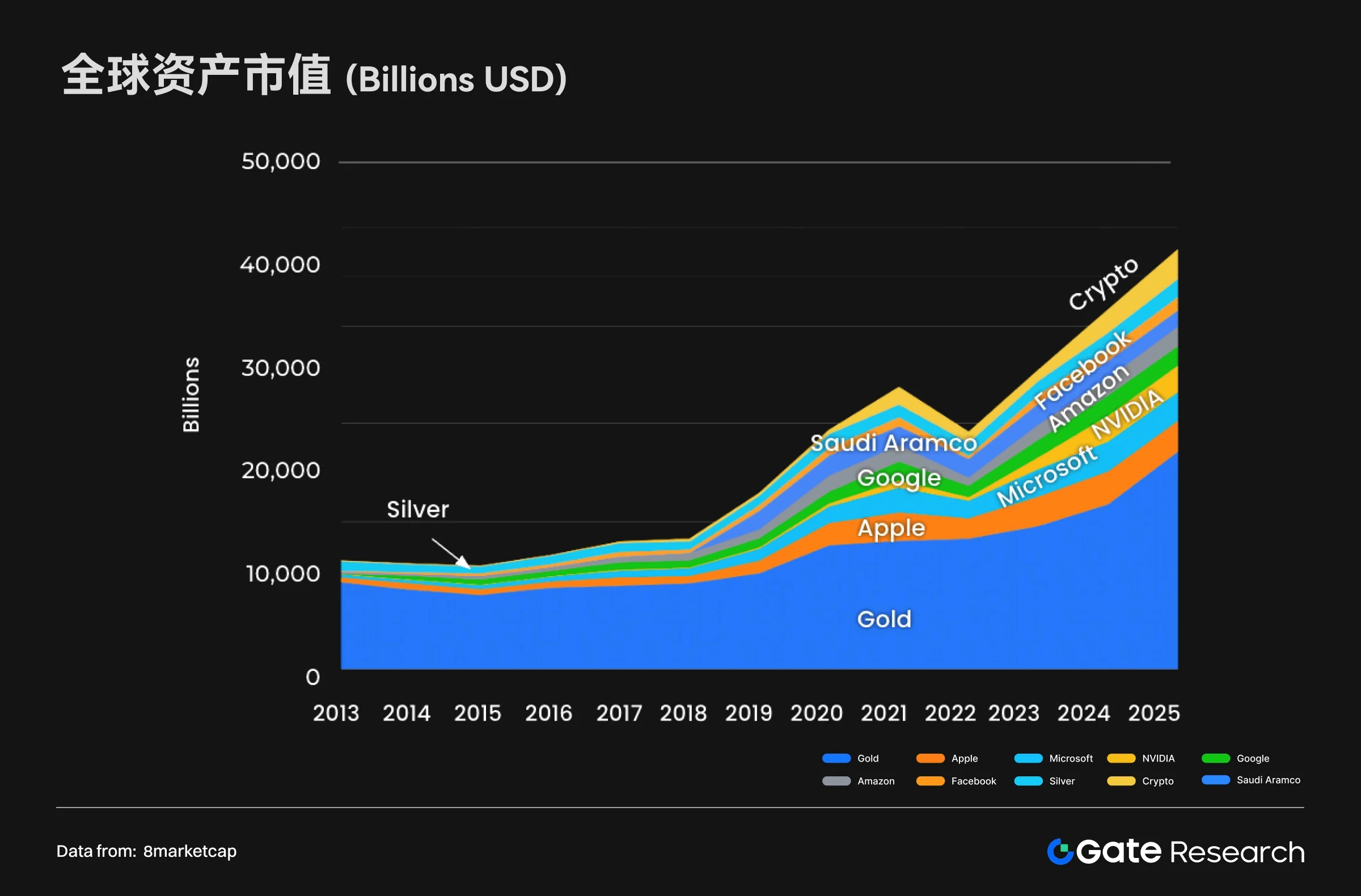

W latach 2013–2025 globalny krajobraz wartości aktywów przeszedł głęboką transformację. Złoto, srebro i inne tradycyjne aktywa wciąż rosną w stabilnym tempie, ale ich tempo wzrostu się spowolniło, a udział w rynku stopniowo się rozmywa. Równocześnie wartość rynkowa gigantów technologicznych gwałtownie rośnie, szczególnie Microsoft i Nvidia szybko zdobywają pozycję na rynku po 2020 roku, co podkreśla, że technologie takie jak sztuczna inteligencja i chmura stały się kluczowymi silnikami wzrostu globalnej gospodarki.

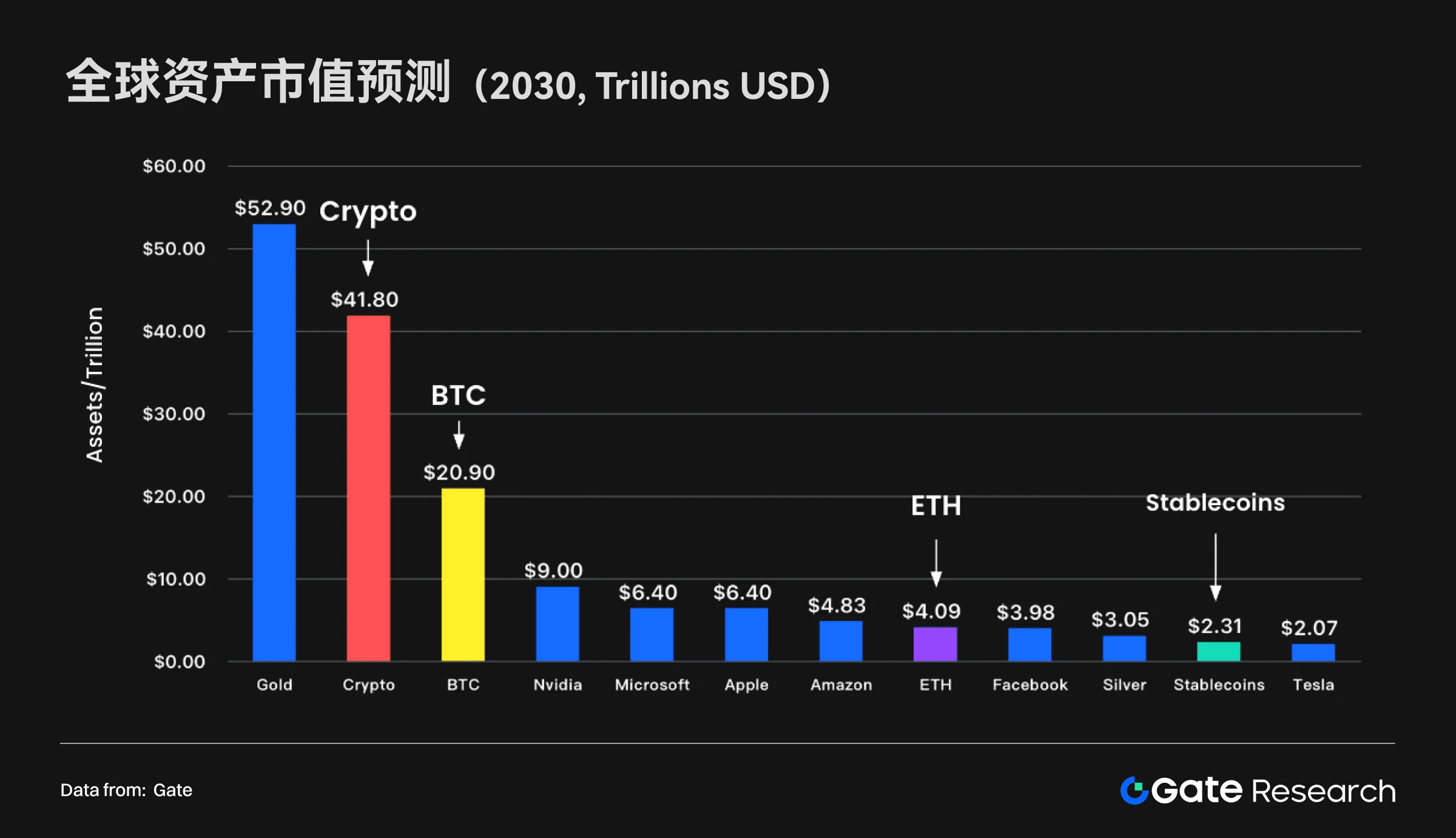

Najważniejsze jest to, że kryptowaluty od 2020 roku doświadczają eksplozji wzrostu, szybko stając się częścią globalnego rynku aktywów. Do 2025 roku ich całkowita wartość rynkowa osiągnie 3,02 biliona dolarów, co pozwala im na wyprzedzenie Apple i zajęcie czwartej pozycji wśród aktywów na świecie, ustępując jedynie złotu, Nvidii i Microsoftowi. W tym czasie wartość rynkowa Bitcoina (BTC) wyniesie 2,35 biliona dolarów, przewyższając wartość Amazon i srebra; wartość rynkowa Ethereum (ETH) zbliży się do 980 miliardów dolarów; całkowita wartość rynkowa stablecoinów również osiągnie 260 miliardów dolarów.

Ogólnie rzecz biorąc, rdzeń globalnych aktywów stopniowo przesuwa się z tradycyjnych aktywów materialnych w kierunku szybko rozwijających się, innowacyjnych aktywów. Wzrost kryptowalut nie tylko ukazuje ogromny potencjał finansów cyfrowych, ale także oznacza, że stały się one równorzędnym konkurentem dla złota i akcji technologicznych, stając się nowym filarem globalnego alokowania kapitału.

Etapowe zmiany w globalnym krajobrazie wartości aktywów i przyszłe trendy (2022–2025–2030)

Dzięki analizie migawki wartości rynkowej w kluczowych punktach czasowych można wyraźnie zobaczyć, jak kryptowaluty przeszły z marginalnych aktywów do kategorii, które mogą konkurować z globalnymi gigantami technologicznymi. W sierpniu 2022 roku globalny krajobraz aktywów był nadal zdominowany przez tradycyjne aktywa: złoto z wartością 11,77 biliona dolarów prowadziło z dużą przewagą, a Apple i Microsoft były tuż za nim. Wówczas całkowita wartość rynkowa kryptowalut wynosiła około 1,08 biliona dolarów, mimo że miała już pewną skalę, nadal była na poziomie porównywalnym z srebrem (1,38 biliona dolarów).

Jednak w ciągu zaledwie trzech lat zaszły ogromne zmiany. Do sierpnia 2025 roku, pod wpływem fali sztucznej inteligencji i rynku kryptowalut, globalny krajobraz aktywów został całkowicie przekształcony. Wartość złota wzrosła do 22,93 biliona dolarów; Nvidia, dzięki przewadze w dziedzinie AI, osiągnęła wartość 4,24 biliona dolarów. W tym czasie kryptowaluty wykazały szczególnie dobre wyniki, osiągając całkowitą wartość 3,02 biliona dolarów, co historycznie przewyższyło srebro i Amazon, formalnie wkraczając do kluczowej klasy aktywów na świecie.

W przyszłości przewiduje się, że ten trend będzie się nadal pogłębiać. Prognozy wskazują, że do 2030 roku całkowita wartość rynkowa kryptowalut może osiągnąć 41,80 biliona dolarów, stając się drugą co do wielkości klasą aktywów na świecie, zaraz po złocie. Ten wykładniczy wzrost odzwierciedla, że globalny kapitał przechodzi przez masową migrację, dostosowując się do cyfrowej ery, a skład aktywów najwyższej jakości ewoluuje z dominacji tradycyjnych aktywów w kierunku nowej, zróżnicowanej struktury złożonej z tradycyjnych aktywów, gigantów technologicznych i aktywów cyfrowych.

Ewolucja struktury wewnętrznej rynku kryptowalut: dynamiczna równowaga CEX i DEX

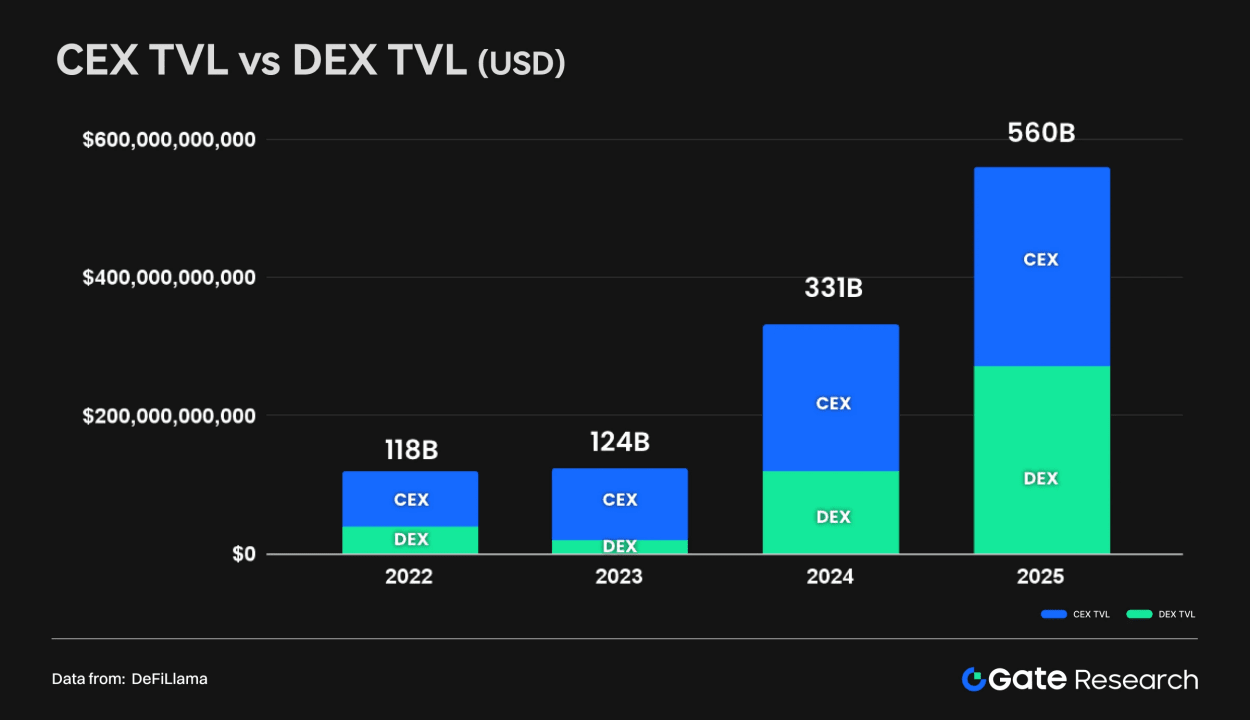

Równocześnie struktura rynku kryptowalut zmierza w kierunku dojrzałości i równowagi. W przeszłości zarządzanie aktywami i płynność opierały się niemal wyłącznie na scentralizowanych giełdach (CEX); jednak do 2025 roku krajobraz ewoluuje w kierunku „podwójnego modelu” CEX i DEX. Dane pokazują, że w 2022 roku całkowite rezerwy aktywów CEX i DEX wyniosły około 118 miliardów dolarów, z dominacją CEX; jednak do 2025 roku całkowita wartość aktywów wzrosła do 560 miliardów dolarów, a wartość zamrożona DEX (TVL) znacznie wzrosła, niemal zrównała się z rezerwami CEX.

Ta strukturalna zmiana nie oznacza osłabienia znaczenia CEX, ale stanowi znak dojrzewania rynku kryptowalut. Z jednej strony, szybki wzrost całkowitego rynku stwarza wystarczającą przestrzeń dla wzrostu zarówno CEX, jak i DEX; z drugiej strony, zwiększający się udział aktywów DEX odzwierciedla dobrobyt ekosystemu DeFi, postęp technologiczny oraz preferencje użytkowników dotyczące samodzielnego zarządzania aktywami i przejrzystości on-chain. Równocześnie rola CEX również ewoluuje: przestaje być jedynym centrum transakcyjnym, a staje się „centralnym węzłem” łączącym świat rzeczywisty z ekonomią on-chain, pełniąc kluczowe funkcje, takie jak obsługa fiat, edukacja nowych użytkowników oraz zgodność instytucjonalna.

Dlatego rynek kryptowalut stopniowo tworzy „podwójną infrastrukturę” — CEX jako punkt wejścia i hub globalnego kapitału, a DEX jako kluczowy nośnik finansów on-chain i innowacji. Obie platformy nie są substytutami, ale wzajemnie się uzupełniają, stanowiąc wspólne podstawy przyszłego systemu finansowego kryptowalut.

Emisje tokenów i dobrobyt ekosystemu

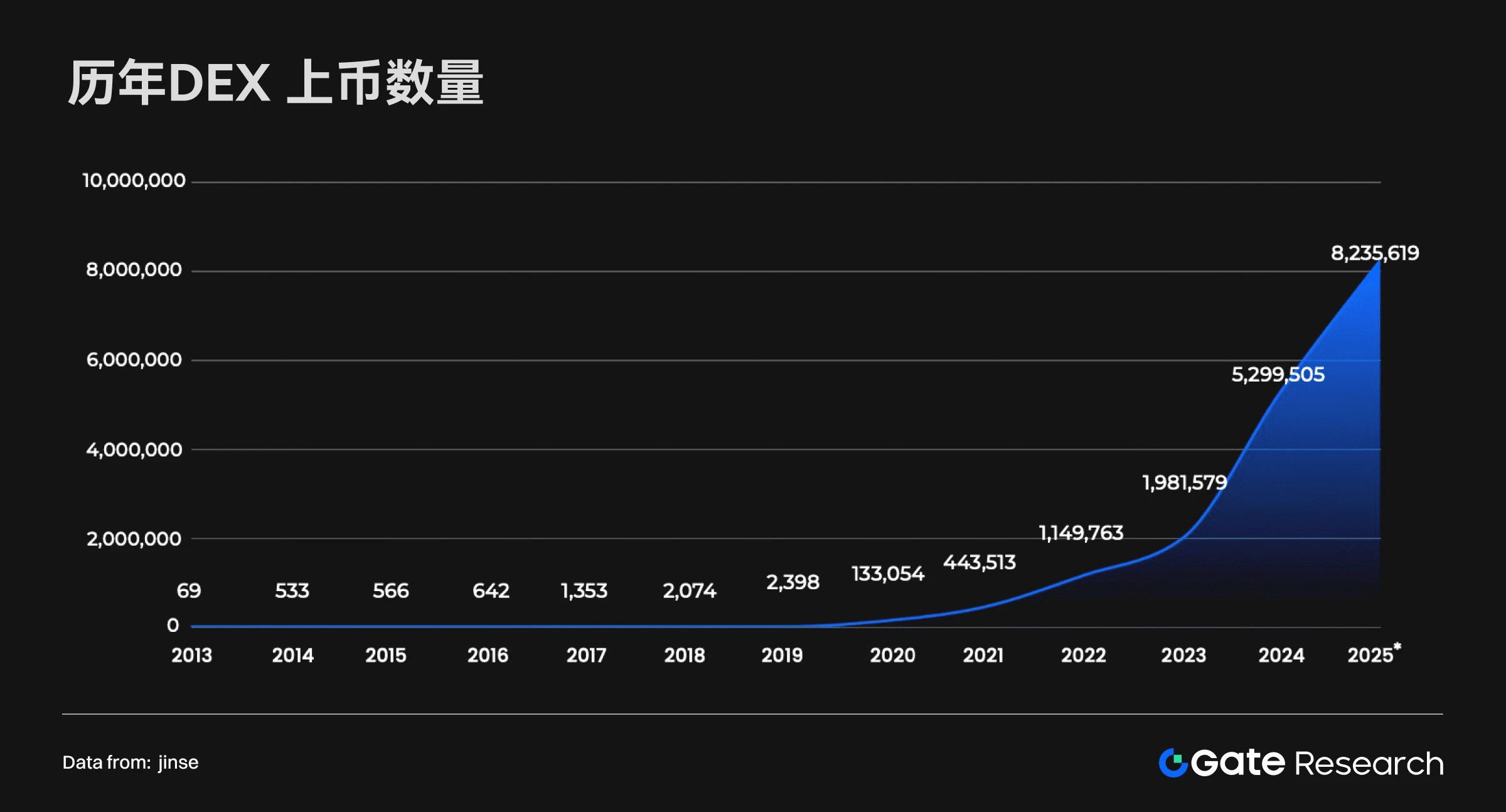

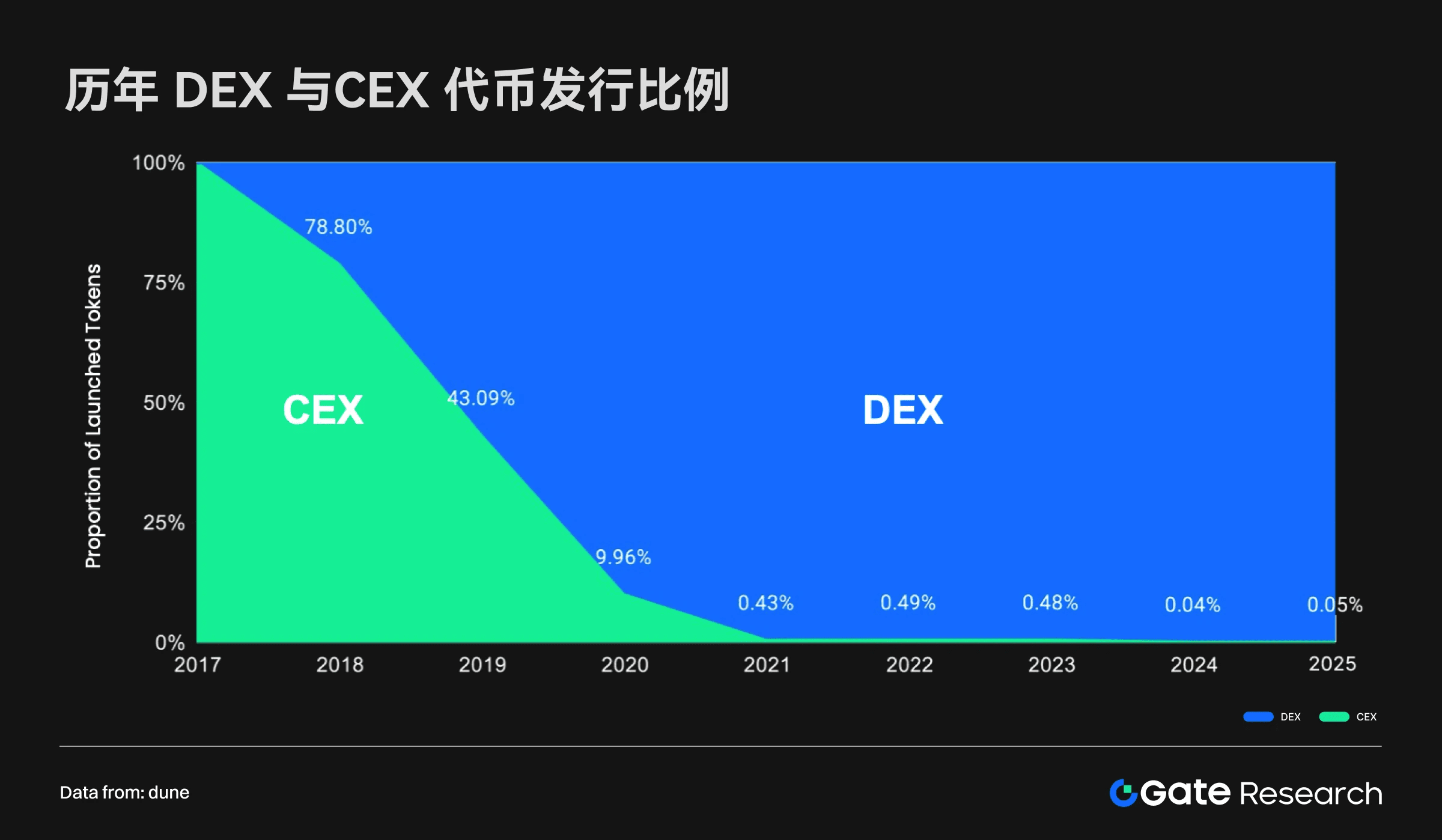

Liczba emisji tokenów w ciągu ostatnich kilku lat wykazuje niezwykle szybki trend wzrostu. Szczególnie od „Lata DeFi” w 2020 roku, zdecentralizowane giełdy (DEX) stopniowo stały się głównym kanałem emisji nowych tokenów. Obecnie wolumen emisji tokenów na DEX osiągnął zaskakujący poziom, codziennie wprowadzanych jest ponad pięćdziesiąt tysięcy nowych tokenów, a w całym 2025 roku przewiduje się, że liczba nowych tokenów przekroczy osiem milionów, a całkowita skala emisji osiągnie poziom dziesięciu milionów. W porównaniu, CEX wciąż wprowadza na rynek dużą liczbę tokenów, ale tempo i liczba emisji są już wyraźnie opóźnione w porównaniu do DEX.

Ta zmiana modelu emisji przynosi dwa główne skutki:

Wzrost innowacyjnego dobrobytu: otwartość DEX zapewnia programistom i zespołom startupowym szerszą scenę. Nowe projekty mogą szybko uruchomić i przejść do obiegu, co sprzyja różnorodnemu rozwojowi i szybkiemu iterowaniu nowych torów, takich jak GameFi, DeFi i SocialFi.

Dywersyfikacja ryzyka i jakości: z powodu prawie braku barier, większość tokenów na DEX ma ograniczoną skalę i krótki cykl życia, co prowadzi do wysokiego ryzyka „projektów długiego ogona”. W porównaniu, CEX nadal selekcjonuje projekty przez rygorystyczne mechanizmy weryfikacji, chociaż liczba emisji jest mniejsza, jakość i wiarygodność tokenów są wyższe.

Proporcjonalnie, obecnie zdecydowana większość nowych tokenów jest emitowana na DEX, a udział CEX spadł poniżej 1%. To pokazuje, że DEX zajmuje dominującą pozycję w czynnikach napędzających dobrobyt ekosystemu tokenów. Jednocześnie CEX wciąż ma niezastąpioną wartość w zakresie „starannie wyselekcjonowanych projektów”, reputacji marki i zapewnienia zgodności.

W różnych Launchpadach Web 3, ponad połowa emisji tokenów pochodzi z DEX. To pokazuje, że dobrobyt ekosystemu przechodzi z jednego modelu do podwójnej struktury CEX i DEX.

Ewolucja trendu dominacji rynkowej

W zakresie wolumenu transakcji i dominacji rynkowej, relacje konkurencyjne między CEX a DEX stopniowo ewoluują. Ogólnie rzecz biorąc, CEX wciąż pozostaje kluczową siłą rynku, ale udział rynkowy DEX ciągle rośnie, a różnica między nimi stopniowo maleje.

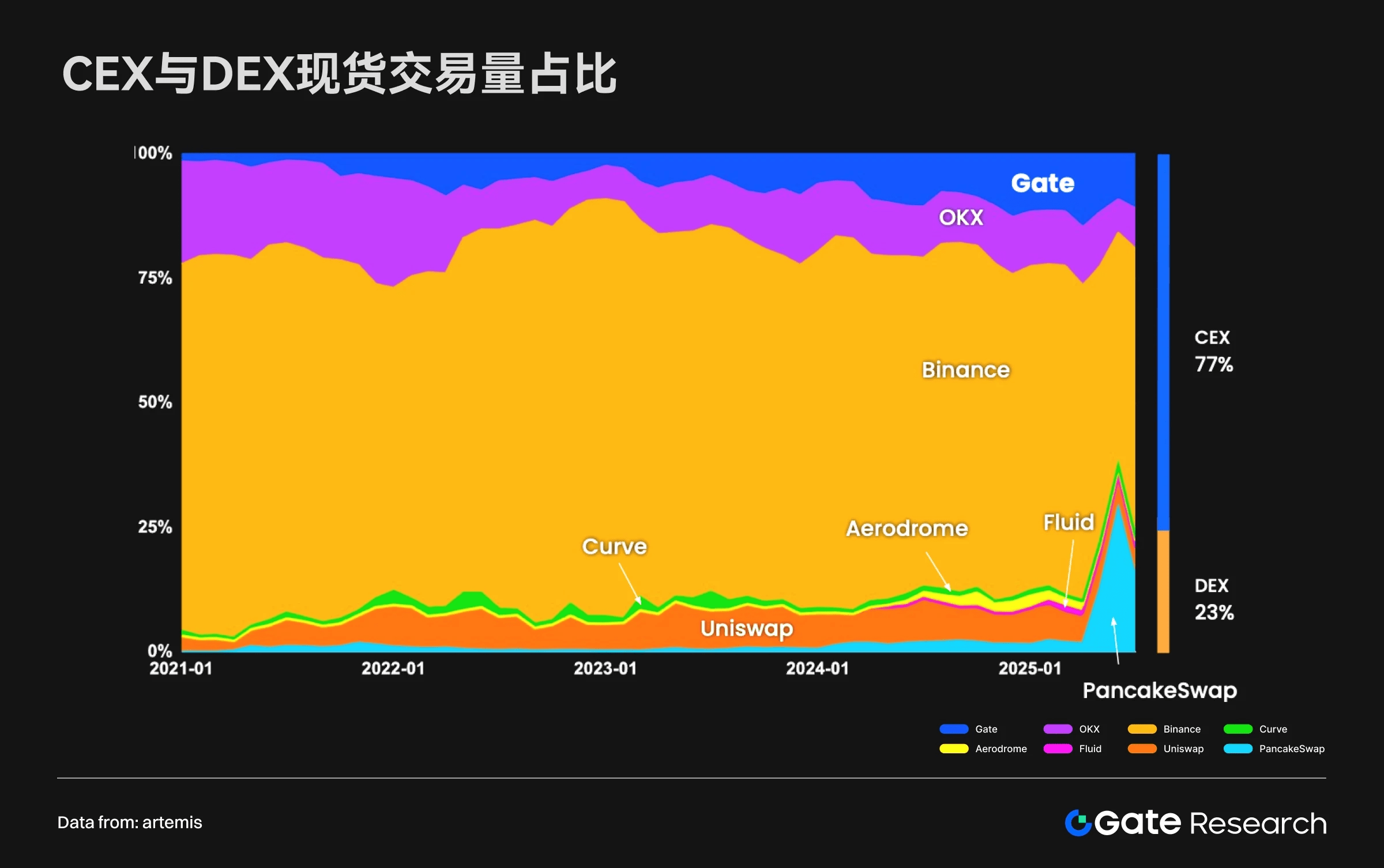

Transakcje na rynku spot

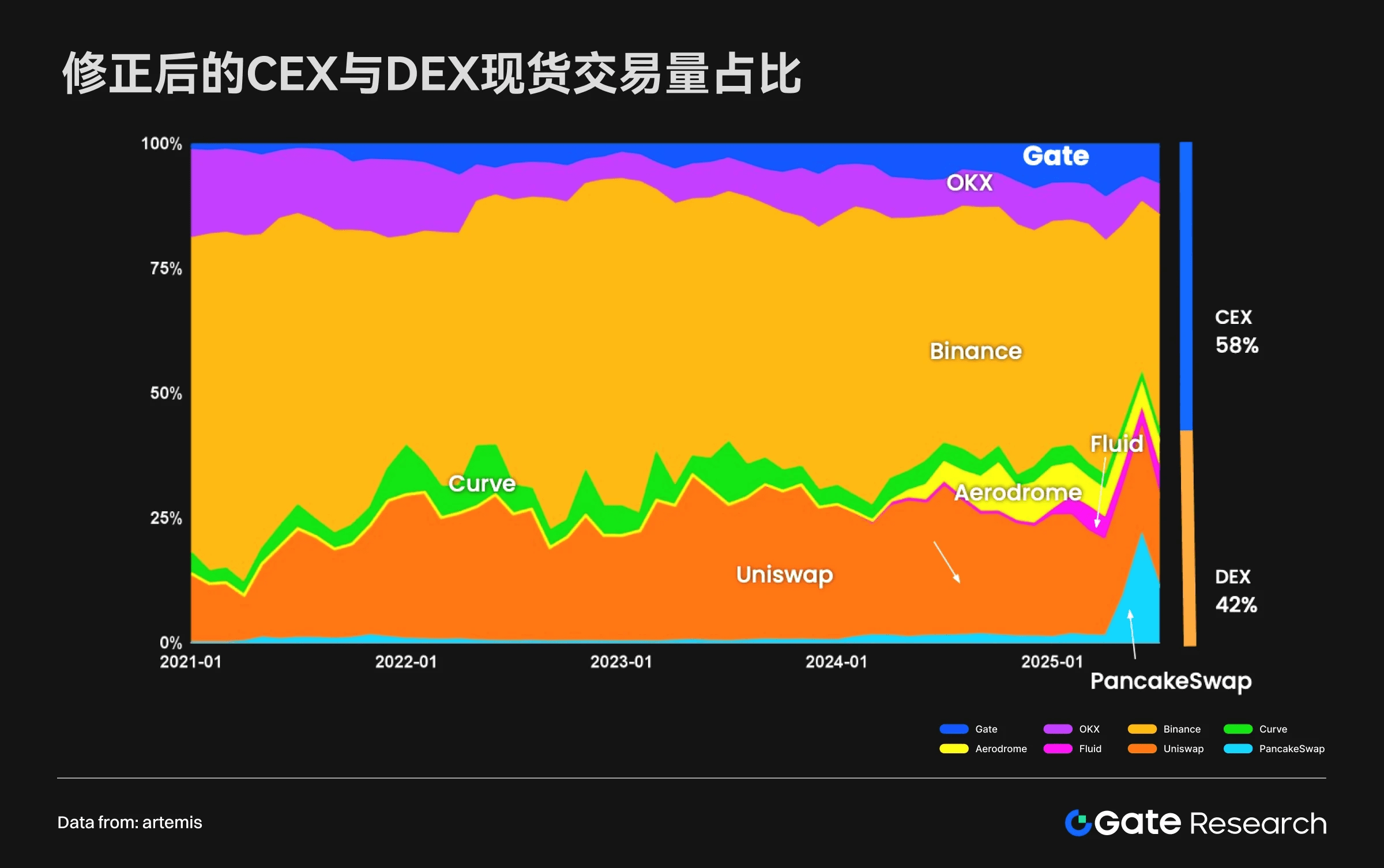

Obecnie CEX stanowi około 77% globalnego wolumenu transakcji na rynku spot, podczas gdy DEX zajmuje 23%. Jednak po wyeliminowaniu wpływu transakcji wash tradingowych, dane lepiej odzwierciedlające rzeczywistą aktywność detaliczną pokazują: CEX ma udział 58%, a DEX 42%. Oznacza to, że w rzeczywistych transakcjach napędzanych przez użytkowników DEX zbliża się do CEX, pokazując szybki postęp.

Roczna wartość transakcji

W ciągu ostatnich dziesięciu lat różnica w rocznej ilości transakcji między CEX a DEX stopniowo malała. Choć CEX nadal jest większy pod względem absolutnej skali, szybkość wzrostu DEX jest szybsza, a nawet w niektórych okresach i nowych klasach aktywów DEX zbliża się do lub przewyższa CEX. Równocześnie, porównując całkowitą zablokowaną wartość (TVL), CEX miał wcześniej absolutną przewagę, ale obecnie TVL DEX zbliża się do CEX, tworząc równowagę.

Przyszłe trendy dominacji rynkowej

W krótkim okresie, CEX, dzięki głębokiej płynności, kwalifikacjom regulacyjnym i lepszym doświadczeniom użytkowników, nadal będzie dominować, zwłaszcza w regionach o surowych regulacjach. W średnim i długim okresie, w miarę dalszego doskonalenia infrastruktury blockchain, wzrostu świadomości użytkowników na temat samodzielnego zarządzania aktywami oraz nieustannego zwiększania bezpieczeństwa i użyteczności DEX, ich udział w rynku może nadal rosnąć. W ciągu najbliższych 5–10 lat, DEX ma szansę na dalsze zbliżenie się do, a nawet zakwestionowanie dominacji CEX.

Ogólnie rzecz biorąc, rynek przechodzi z „absolutnej dominacji CEX” do „CEX prowadzi + DEX szybko goni” w podwójnym układzie.

Ryzyko bezpieczeństwa w ekosystemie kryptowalut oraz trendy zgodności

Incydenty hakerskie i straty finansowe

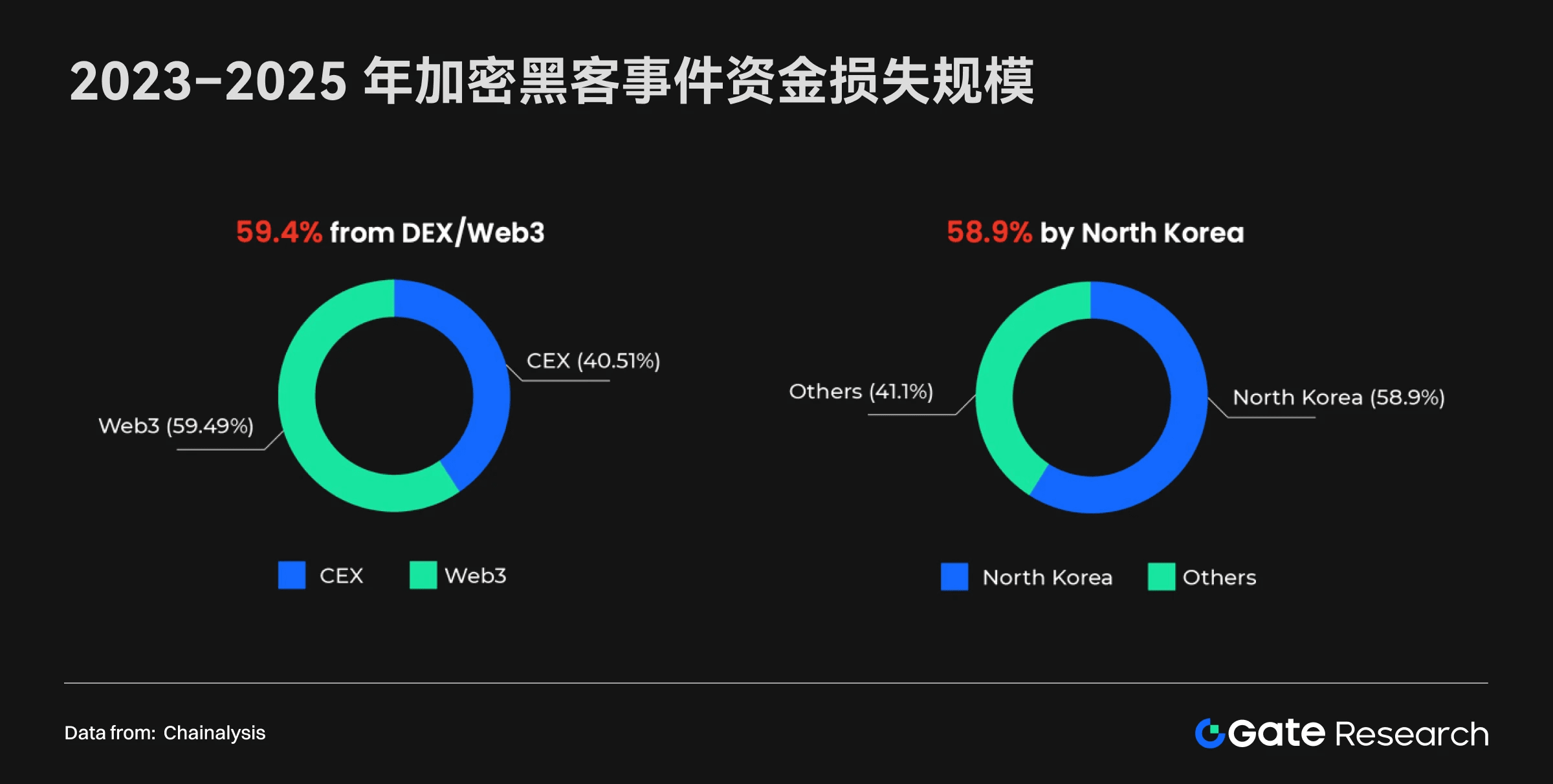

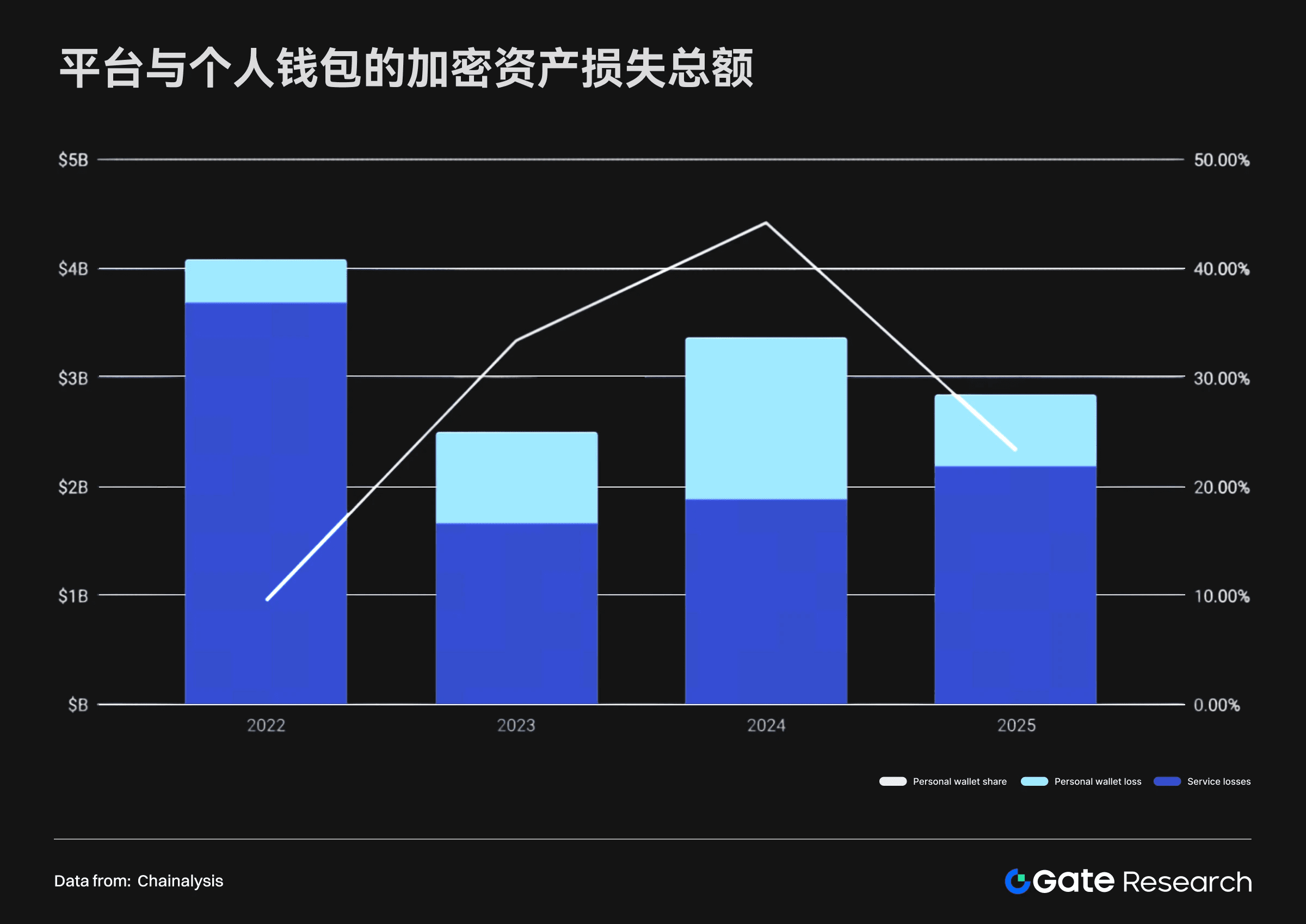

W latach 2023–2025 aktywa kryptograficzne będą nadal narażone na masowe kradzieże. Według danych Chainalysis około 59% skradzionych aktywów pochodzi z protokołów DEX/Web 3, a straty wynoszą aż 5,9 miliarda dolarów, co podkreśla niedobory w mechanizmach bezpieczeństwa systemów zdecentralizowanych. Główne typy ataków obejmują luki w smart kontraktach, awarie bezpieczeństwa mostów międzyłańcuchowych oraz wady w projektach zarządzania, co sprawia, że Web 3 ponosi większe ryzyko finansowe. W przeciwieństwie do tego, CEX, mimo że również ma ryzyko centralizacji, ze względu na bardziej rozwiniętą strukturę bezpieczeństwa, ma niższy procent strat finansowych.

Tymczasem kradzież portfeli osobistych staje się nową granicą przestępczości kryptowalutowej. Do czerwca 2025 roku ataki na portfele osobiste użytkowników stanowią ponad 20% wszystkich działań związanych z kradzieżą funduszy. Z powodu ich ukrytego charakteru, związane z tym incydenty często są niedostatecznie zgłaszane, ale poziom ryzyka nieustannie rośnie. Główne czynniki napędzające ten trend to: poprawa zdolności ochrony dużych platform, co zmusza napastników do zwrócenia się ku użytkownikom indywidualnym; rosnąca liczba posiadaczy kryptowalut; wzrost wartości aktywów w portfelach osobistych wraz ze wzrostem cen rynkowych; oraz coraz bardziej złożone techniki ataków hakerskich przy użyciu narzędzi takich jak LLM.

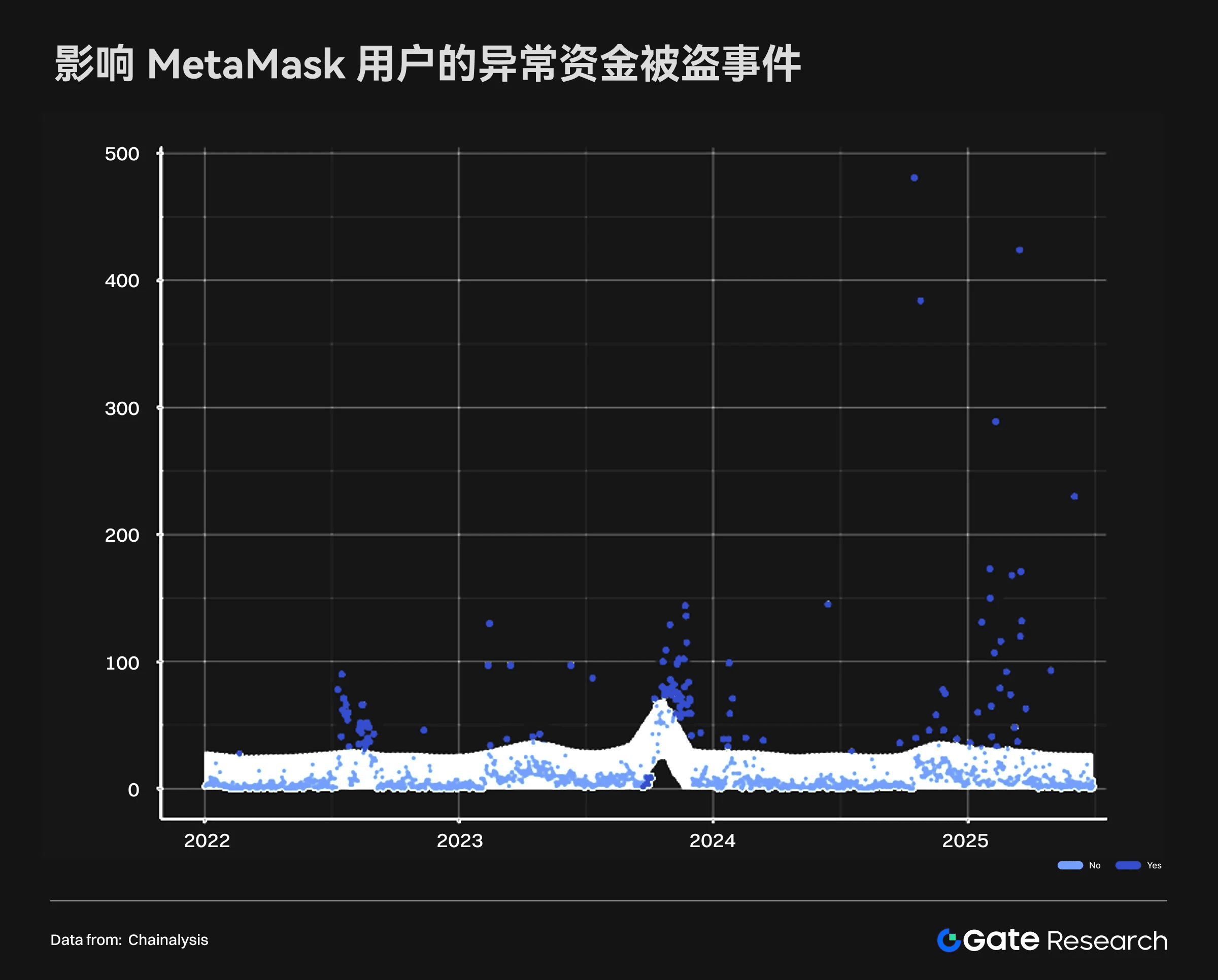

W kontekście rosnącej liczby ataków na osobiste portfele, MetaMask stał się jednym z najbardziej reprezentatywnych przypadków. Od końca 2024 roku liczba nietypowych incydentów kradzieży funduszy, na które natrafili użytkownicy MetaMask, znacznie wzrosła i w 2025 roku nadal rosła. Niektóre ataki spowodowały prawie 500 ofiar w ciągu jednego dnia, co pokazuje, że hakerzy mają zdolność do systematycznego targetowania dużych grup użytkowników. W porównaniu, w połowie 2022 roku oraz na końcu 2023 roku wystąpiły sporadyczne wzrosty, ale ich częstotliwość i powaga były znacznie niższe niż obecny poziom, co wskazuje na ewolucję wzorców zagrożeń.

Potencjalne przyczyny tego zjawiska obejmują: luki w oprogramowaniu portfela, które mogą być systematycznie wykorzystywane, ryzyko bezpieczeństwa związane z infrastrukturą zewnętrzną (taką jak wtyczki przeglądarki lub złośliwe dApp), a także większa pula celów ataków, która pojawia się wraz z powiększającą się liczbą użytkowników. Ogólnie rzecz biorąc, przypadki związane z MetaMask wskazują, że powszechnie używane aplikacje portfela stają się głównymi celami hakerów, a wraz z upowszechnieniem aplikacji kryptowalutowych, takie ataki mogą się w przyszłości jeszcze bardziej rozprzestrzenić.

Podsumowując, obecne ryzyko bezpieczeństwa w ekosystemie kryptowalut wykazuje cechy rozszerzenia skali i różnorodności metod, a cele stopniowo przesuwają się w kierunku użytkowników indywidualnych. Branża musi jednocześnie wprowadzić w strategii bezpieczeństwa dwa kierunki: po pierwsze, platformy usługowe powinny kontynuować wzmacnianie ochrony infrastruktury, w tym audytów inteligentnych kontraktów, weryfikacji bezpieczeństwa mostów międzyłańcuchowych oraz mechanizmów wielokrotnej weryfikacji portfeli hot, aby zminimalizować ryzyko systemowe; po drugie, edukacja i ochrona użytkowników indywidualnych powinny również wzrosnąć, obejmując bezpieczeństwo operacyjne (OpSec), korzystanie z portfeli zimnych oraz zapobieganie atakom socjotechnicznym.

Jednocześnie, regulacje mogą stopniowo skłaniać do wprowadzenia wymagań dotyczących zgodności dla protokołów DeFi i aplikacji portfelowych, w poszukiwaniu równowagi między przejrzystością a decentralizacją, aby zredukować infiltrację nielegalnych funduszy przez kanały on-chain. Te cechy ryzyka dostarczają również ważnego kontekstu dla przyszłych analiz przepływu funduszy i prania pieniędzy.

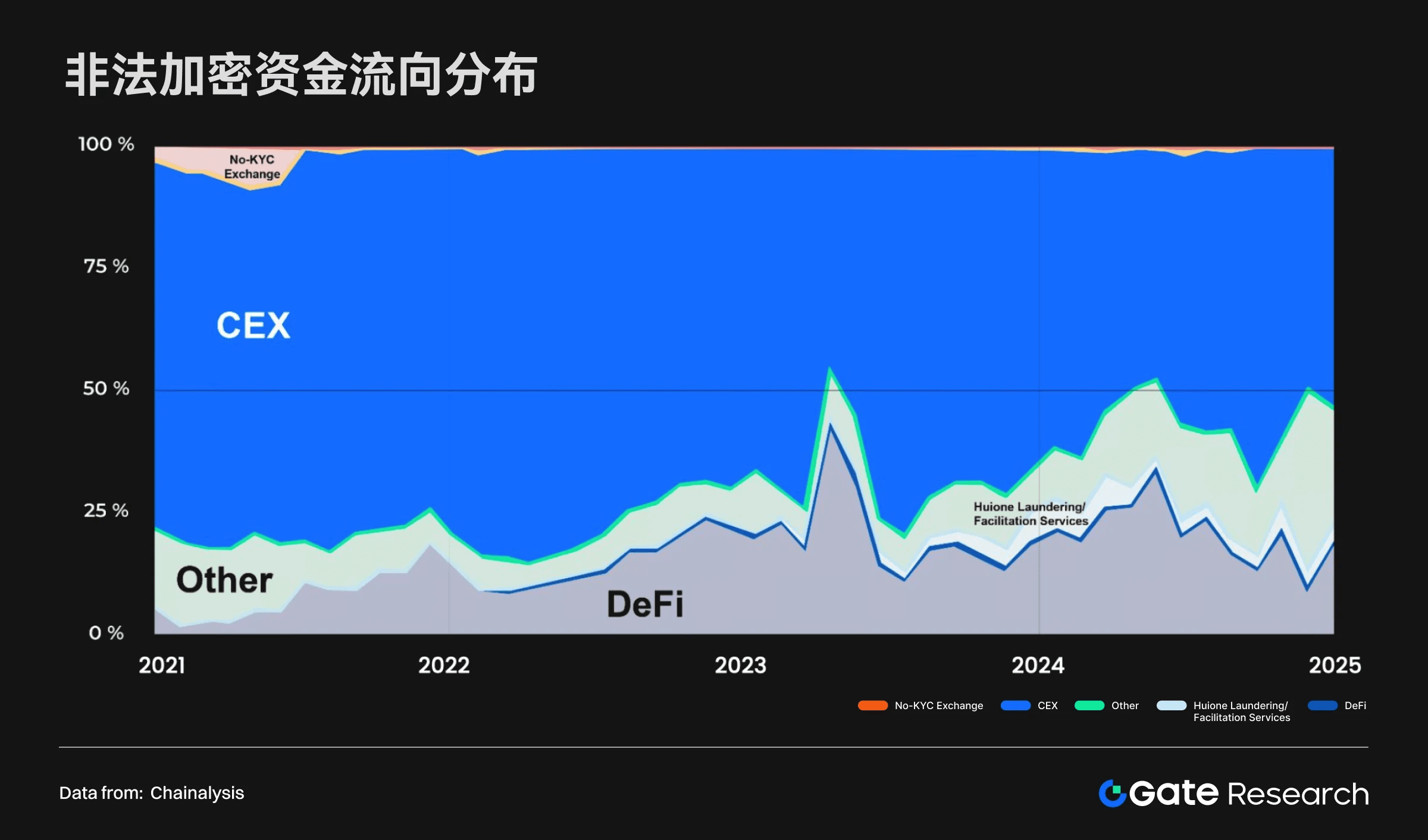

Pranie pieniędzy i przepływy funduszy kryptowalutowych

W latach 2021–2024 każdego roku około 50 miliardów dolarów nielegalnych funduszy jest pranych i wykorzystywanych do oszustw przez kanały kryptowalutowe, z CEX wciąż będącym głównym celem odbioru funduszy. Jednak wraz z rozwojem DeFi i platform bez KYC, protokoły on-chain stają się stopniowo ważnym wyjściem dla nielegalnych funduszy, zwłaszcza w okresach wzmożonej aktywności rynkowej, co prowadzi do wyraźnego wzrostu udziału DeFi. Brak weryfikacji tożsamości i anonimowość międzyłańcuchowa sprawiają, że DEX jest bardziej podatny na ryzyko AML.

W latach 2024–2025 różne typy ataków wykazują zróżnicowane ścieżki prania pieniędzy, a napastnicy platform usługowych częściej wykorzystują mosty międzyłańcuchowe (Bridge) i mixery do transferu funduszy, podczas gdy skradzione fundusze z portfeli osobistych najczęściej trafiają do inteligentnych kontraktów tokenowych i CEX. Warto zauważyć, że koszty prania pieniędzy nie zmniejszyły się z powodu postępu technologii blockchain, wręcz przeciwnie, wzrosły w poszukiwaniu szybkości i nieodwracalności. W okresie od 2022 do czerwca 2025 roku średnie koszty transakcji na blockchainach spadły o ponad 80% z powodu postępu technologii Solana i Layer 2, ale opłaty płacone przez operatorów skradzionych funduszy wzrosły o ponad 100%. Ponadto nie wszystkie fundusze są natychmiast transferowane, do czerwca 2025 roku nadal ponad 37% skradzionych funduszy z portfeli osobistych pozostaje na adresach napastników, co ukazuje cechy gromadzenia kryptowalut.

Ogólnie rzecz biorąc, pranie pieniędzy w kryptowalutach wykazuje cechy skomplikowania ścieżek, wysokich premii za transfery funduszy oraz stabilizacji narzędzi w postaci stablecoinów. Chociaż technologia obniża koszty legalnych transakcji, nielegalne fundusze ponoszą wyższe koszty w zamian za efektywność i anonimowość. To stawia wyższe wymagania dla regulacji i egzekwowania prawa w zakresie śledzenia transakcji międzyłańcuchowych, monitorowania mixerów oraz nadzorowania podmiotów objętych sankcjami, a także zapowiada, że w przyszłości presja na zgodność ekosystemu DeFi i stablecoinów będzie się zwiększać. To również podkreśla kluczową rolę architektury zgodności w zarządzaniu ryzykiem w branży.

Zgodność i globalny układ

W kontekście nieustannej ewolucji ryzyk bezpieczeństwa i ścieżek prania pieniędzy, zgodność stała się kluczowym obszarem różnicującym CEX i DEX. CEX stopniowo buduje struktury zgodności i systemy licencyjne na całym świecie, aby spełnić wymagania AML/KYC w różnych jurysdykcjach. Tego rodzaju układy obejmują różnorodne formy działalności, takie jak transakcje, zarządzanie aktywami i instrumenty pochodne, co oznacza również, że CEX musi realizować obowiązki związane z ujawnianiem informacji, weryfikacją tożsamości klientów (KYC), monitorowaniem transakcji oraz raportowaniem działań związanych z praniem pieniędzy. Tworząc globalną strukturę zgodności, CEX może zwiększyć zaufanie użytkowników na poziomie systemowym oraz przygotować grunt pod rozwój międzynarodowy i długoterminowy.

W porównaniu, model działania DEX ma wyraźne różnice. Z powodu braku scentralizowanego podmiotu prawnego i jednolitego ramienia regulacyjnego, większość DEX nie wdrożyła obowiązkowych mechanizmów zgodności, zazwyczaj nie przeprowadzają KYC ani weryfikacji tożsamości. Ta otwartość i anonimowość, choć zapewniają użytkownikom większą swobodę, tworzą wyraźne luki w zarządzaniu ryzykiem AML. Dane pokazują, że proporcja nielegalnych funduszy w obiegu na DEX rośnie z roku na rok, szczególnie w okresach wahań rynkowych, DEX jest bardziej narażony na oszustwa i istotne kanały przepływu funduszy hakerskich. Dlatego zgodność nie tylko stanowi systemową podstawę różnicowania branży, ale także stanie się kluczowym czynnikiem decydującym o rozwoju rynku w przyszłości.

Zakończenie

Porównanie CEX i DEX nie tylko odzwierciedla różnice w modelu handlowym, ale także głęboko odzwierciedla wielowymiarową ewolucję branży kryptowalut w obszarach wzrostu użytkowników, struktury rynkowej, ryzyka bezpieczeństwa i ram zgodności. W ciągu ostatnich dziesięciu lat wykładniczy wzrost liczby użytkowników doprowadził do przejścia rynku kryptowalut z niszowego eksperymentu do globalnego mainstreamu, a szybki wzrost DEX i stabilny rozwój CEX wspólnie ukształtowały obecny zróżnicowany krajobraz rynkowy.

Jednak bezpieczeństwo i zgodność zawsze były kluczowymi zmiennymi w rozwoju branży. Incydenty hakerskie, kradzieże portfeli osobistych i skomplikowane ścieżki prania pieniędzy ujawniają słabości w zarządzaniu ryzykiem DeFi i DEX; tymczasem CEX, dzięki globalnej strukturze zgodności i bardziej rozwiniętemu systemowi ochrony, zapewnia względnie stabilne zabezpieczenie na poziomie instytucjonalnym i zaufania. Ta różnica sprawia, że obie platformy będą pełniły różne role w przyszłej konkurencji rynkowej i środowisku regulacyjnym.

Patrząc w przyszłość, CEX i DEX nie są jedynie substytutami, ale mogą stworzyć ekosystem komplementarny. CEX, ze swoimi zaletami w zakresie zgodności, płynności i zaufania użytkowników, nadal będzie utrzymywał swoją pozycję jako główny punkt wejścia na rynku; DEX zaś, dzięki otwartości i zdolności innowacyjnej, napędzi rozwój emisji tokenów i nowych aplikacji. W miarę jak liczba użytkowników nadal rośnie, a polityki regulacyjne są stopniowo doskonalone, znalezienie równowagi między przejrzystością, efektywnością a kontrolą ryzyka zdecyduje o tym, czy przemysł kryptowalutowy wejdzie w bardziej dojrzały i zrównoważony etap.

Strona internetowa: https://www.feixiaohao.ai/

Nawigacja w mediach społecznościowych: https://linktr.ee/_feixiaohao.ai

Skontaktuj się z nami: https://linktr.ee/feixiaohaolist

Zastrzeżenie: Treść tego dokumentu ma charakter wyłącznie informacyjny i nie stanowi żadnej porady inwestycyjnej. Inwestorzy powinni racjonalnie podchodzić do inwestycji w kryptowaluty, biorąc pod uwagę własną zdolność do ponoszenia ryzyka oraz cele inwestycyjne, i nie powinni ślepo podążać za modami.