2026年2月28日开始,美以联合对伊朗实施大规模军事打击,伊朗宣布进入战争状态并封锁霍尔木兹海峡。截至当前,不断爆出经过霍尔木兹海峡的船只被导弹击中的消息。

作为世界上最大的集装箱船运经营者及集装箱船供应商,马士基宣布暂停经由霍尔木兹海峡的货运船只。

截至今天上午,战争仍在继续而且在扩大。如果战争一直持续,霍尔木兹海峡的封锁状态也将持续,这对中国会带来哪些影响?

一、霍尔木兹海峡有多重要?

过于重要了,全世界几百条被命名的海峡,重要的海峡不计其数,马六甲、直布罗陀、博斯普鲁斯、莫桑比克、英吉利。但是只有这一个,被冠以“地球能源系统总阀门”的称呼。

为什么?

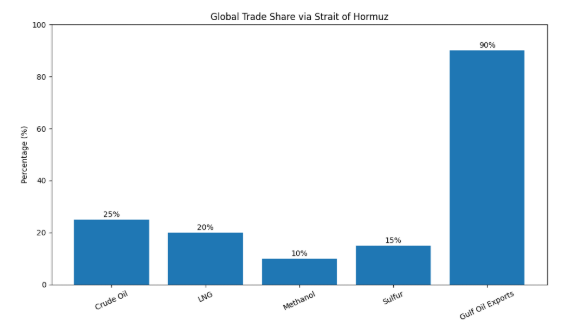

因为每年全世界约25%的原油,20%的液化天然气,10%的甲醇,15%的硫磺,90%的海湾地区石油总出口,需要途径霍尔木兹海峡,而且这里是波斯湾通往印度洋的唯一通道。

最重要的是,这里窄!

约40公里,21海里的宽度就意味着更容易被封锁。

二、中国每年有多少货物从此经过?

首先并没有任何国家的海关会统计从某个海峡通过的货物量,所以本章节所有数据都是根据进出口国别、总量、船运情况的估算,难免有偏差。如有更准确官方数据,望指正。

现阶段的计算是将波斯湾国家:沙特、阿联酋、卡塔尔、科威特、伊拉克、巴林、阿曼、伊朗等做一个进出口的汇总。

1、中国的进口货物(货类及货量估算)

1)原油与凝析油

主要进口国:沙特、伊拉克、阿联酋、科威特、伊朗等。

估算:约25000万到30000万吨/年。

2)液化天然气LNG

主要进口国:卡塔尔、阿联酋。

估算:约1500万到2500万吨/年。

3)液化石油气LPG

主要进口国:阿联酋、卡塔尔、伊朗。

估算:约1200万到2000万吨/年。

4)甲醇

主要进口国:伊朗。

估算:约700万到1000万吨/年。

5)石脑油 Naphtha

主要进口国:阿联酋、沙特。

估算:约400万到600万吨/年。

6)对二甲苯 PX

主要进口国:沙特、阿联酋。

估算:约400万到700万吨/年。

7)硫磺

主要进口国:沙特、阿联酋、卡塔尔。

估算:约400万到700万吨/年。

8)聚乙烯、聚丙烯等通用塑料

主要进口国:沙特、阿联酋、卡塔尔。

估算:约300万到600万吨/年。

9)化肥及相关原料

主要进口国:卡塔尔、伊朗。

估算:约100万到300万吨/年。

2、中国的出口货物(货类)

这部分几乎无数据可查,所以只能列出货类,没有货量,货量无法计算。

1)机械及电气设备;

2)钢材与金属制品(板材、管材、结构件等);

3)建材类(水泥设备、玻璃制品、陶瓷等);

4)家电与机电产品(冰箱、空调、空压机、电机);

5)车辆及运输设备;

6)纺织服装;

7)日用消费品;

8)电子产品。

三、对中国进出口的直接影响

影响这部分我分成了直接影响和间接影响。

所谓直接影响,就是直接影响啦。即因为航线本身受阻、货物无法按原路径运输带来的运输成本、时间的上升。

1、原油供应节奏被打乱

中国每年约 2.5亿到3.0亿吨原油依赖霍尔木兹通道。

一旦封锁,下面的情况就会随之而来:

油轮滞留、航线绕行、保险费暴涨、到港时间延后。

重新选择供应方,签订合同,履行合约。

中国可以释放战略储备缓冲数周,但若封锁超过1—2个月,炼厂库存压力将明显上升,进口成本也会随之显著抬升。

2、LNG供应波动更敏感

LNG运输专用性过强了,运力几乎不可替代。

这部分的供应如果暂时中断。

那么,沿海的气电厂、部分城市燃气、化工用气会首先受到价格冲击。

短期是价格波动,中期可能是局部限气。

3、LPG、甲醇、PX等化工链条

这些品类收到的影响不及原油,但是很关键。封锁带来的是原料价格跳升、利润压缩。

4、对出口的直接影响

出口的直接影响没有进口那么剧烈,但也存在运费上涨、航程延长、交货延迟等情况。

中国对沙特、阿联酋等国出口的机械设备、钢材、车辆,以及其他不能陆运的货物可能将面临改道、交货周期延长、违约风险上升。

不过与能源不同,出口货物可绕行,成本会增加,但不会物理断供。

直接影响集中在能源进口端,出口更多是成本与时效问题。

四、对中国进出口的间接影响

间接影响一句话就可以概括了:来得慢也去的慢。

1、输入性通胀

油价如果上升20-40美元/桶,中国进口成本增加,炼化企业利润被压缩。上下游相关企业都将承受这一切变化,所有企业的利润空间将被挤压。

2、全球需求放缓对出口的影响

这一点对中国现阶段的出口主导格局带来的影响格外大。

霍尔木兹封锁若引发全球能源危机,欧洲成本上升,新兴市场资本外流,全球需求收缩。

中国之前苦恼的“国内需求不振”,会转变成“世界需求收缩”。

内外夹击的情况堪比男女混合双打。这比波斯湾市场的直接影响更久、更深、更难受。

3、海运运力重构

这里我们先看事实是什么:船只绕行好望角,航程延长,保险费用提高,全球航运成本整体上升。

上述的事实会导致一系列的影响,关键航线的“航程变长”会直接吃掉运力,保险与合规成本会把一部分运力挤出市场,油气链条的抢船会外溢到集装箱和散货。

简单来说,就是乱了。

4、汇率影响

这部分算战争带来的影响,我们不展开,只说结论。

推高进口成本,对出口形成一定对冲,也会增加企业汇兑风险。

5、企业风险偏好下降

当上面的情况陆续发生,那么企业会怎么做?

企业永远会陷入到合成谬误里,企业会站在自身盈利的角度来做决策:提高库存、延迟投资、缩减海外订单。

间接影响比直接影响更有针对性,或者说对我们更不友好。

五、挤占与替代

1、挤占

网络上大部分的分析会将眼光集中在霍尔木兹海峡,但是这样不对,或者说不全面。

给你们举个简单的例子,主路堵死了,车辆就开始走辅路了,然后辅路也会被堵死。

霍尔木兹海峡的封锁会对其他海运航路形成挤占,挤占的影响会逐渐扩散并影响到正常的全球海运,对印度洋及周边地区影响尤其大。

相邻的重要海运通道如红海、莫桑比克、马六甲、好望角、会形成航线挤占与短期混乱,运量或有提升但效率将有所下降。

波斯湾地区船运将形成快速挤压,运输端的挤压将对生产端带来直接影响,部分生产的停滞会在战后对原油供应的恢复持续带来影响。

挤占带来的一个最直接的影响就是航线变长、航程边长,效率降低、短期混乱和运费上涨,成本自然上涨。

2、替代

国家和企业都会自然而然的寻求替代,就如同奥斯曼帝国霸占了欧亚大陆的通道之后的大航海时代。

沙特拥有自己的东西管道,阿联酋拥有自己的富查伊拉港管线,但运输能力有限,无法形成有效替代。

各国也会将自己原有的进口份额转向其他国家。

彻底的替代不可能发生,短时间且部分的替代会造成原材料价格的上浮,并且对相关制品的价格带来影响。

六、对封锁持续期的预判与应对

文章应该有始有终,谈了问题,也需要谈解决问题的方法。

截至今天上午,沙特、黎巴嫩、科威特等国被卷入到战争,无法判断战争持续的时长,同样也无法预测霍尔木兹海峡封锁持续期的时长。

所以,综上所述,我们分情况进行分析。

1、短期

如短期可结束,意味着一件事:

并非完全禁运,而是间歇通航,或者部分通航。

受到的影响可控,且有足够的工具来应对:

1)释放部分战略石油储备,平滑节奏;

2)临时性增加俄罗斯、中亚原油采购比例;

3)加强海运保险与护航协调,确保船舶可进入红海与好望角绕行通道;

4)通过财政与金融工具缓冲企业短期成本冲击。

2、中期

实质化封锁,或完全禁运。

如果中期封锁,需要的策略偏方向转向类:

1)加快能源来源多元化,提升俄罗斯与中亚比例(这条没变);

2)强化人民币结算比例,减少金融风险;

3)对能源密集型产业及上下游实施阶段性税费缓冲;

4)提升中巴、中缅等陆上通道的利用效率。

3、长期

长期封锁会对除伊朗外其他海湾国家带来重大影响,区域风险陡增。概率极低,本文不希望出现长期的情况。

第六部分我尽量写的不那么直接,尽量的委婉,因为我多少还是会顾虑到部分脆弱且单一的读者,所以我写的委婉再委婉一些,相信您再读一遍,能了解到我要说什么。