Czy $ROBO inżynier może stworzyć zdecentralizowany rynek reakcji na katastrofy, gdzie roboty same licytują na zadania awaryjne, wykorzystując prognozowane ceny ryzyka?

Kiedy roboty zaczynają wyceniać ryzyko jak handlowcy — strukturalny przypadek dla zdecentralizowanego rynku reakcji na katastrofy

W zeszłym tygodniu zamówiłem jedzenie podczas burzy. Aplikacja zawiesiła się na ekranie ładowania przez trzy sekundy. Potem cena skoczyła. Pojawiła się mała etykieta „wyskie zapotrzebowanie”. Czas dostawy się wydłużył. Odświeżyłem — znowu się zmieniło. Gdzieś w zapleczu model ryzyka przekształcił moją okolicę. Nie negocjowałem. Nie wyraziłem zgody. Po prostu zapłaciłem.

To nie było dramatyczne. Brak awarii. Brak porażki. Tylko cicha algorytmiczna korekta.

Ten moment wydawał się subtelnie zepsuty.

Nie dlatego, że istnieje cena wzrostu — ale dlatego, że umowa między mną a systemem była statyczna, podczas gdy logika za nią była adaptacyjna. Platforma się poruszała. Ja nie. Ona przeliczała ryzyko w czasie rzeczywistym. Ja to pasywnie absorbowałem.

Tak działają dziś większość systemów cyfrowych. Scentralizowana kontrola. Asymetryczne informowanie. Niewidoczne podejmowanie decyzji w zapleczu. Statyczne role użytkowników w dynamicznych silnikach algorytmicznych.

Teraz oddal się.

W odpowiedzi na katastrofy — powodzie, trzęsienia ziemi, pożary przemysłowe — koordynacja nadal opiera się na scentralizowanych centrach dowodzenia i wcześniej negocjowanych umowach serwisowych. Nawet gdy drony i roboty są wdrażane, przydział zadań jest ręcznie organizowany. Ocena ryzyka jest biurokratyczna. Wynagrodzenie jest ustalone z góry. Przydział kapitału jest wolny.

Ale katastrofy nie są statycznymi środowiskami. Ryzyko zmienia się z minuty na minutę. Teren się zmienia. Infrastruktura się załamuje. Popyt gwałtownie wzrasta.

A jednak wprowadzamy statyczne umowy w dynamiczny chaos.

Oto model mentalny, do którego ciągle wracam:

Większość systemów awaryjnych działa jak restauracje o stałych cenach działające podczas huraganów.

Kuchnia nie przelicza posiłków na podstawie niedoboru zapasów lub wzrostu popytu. Kelnerzy nie licytują stolików na podstawie ekspozycji na ryzyko. Model cenowy jest odłączony od rzeczywistości.

Teraz wyobraź sobie inną strukturę.

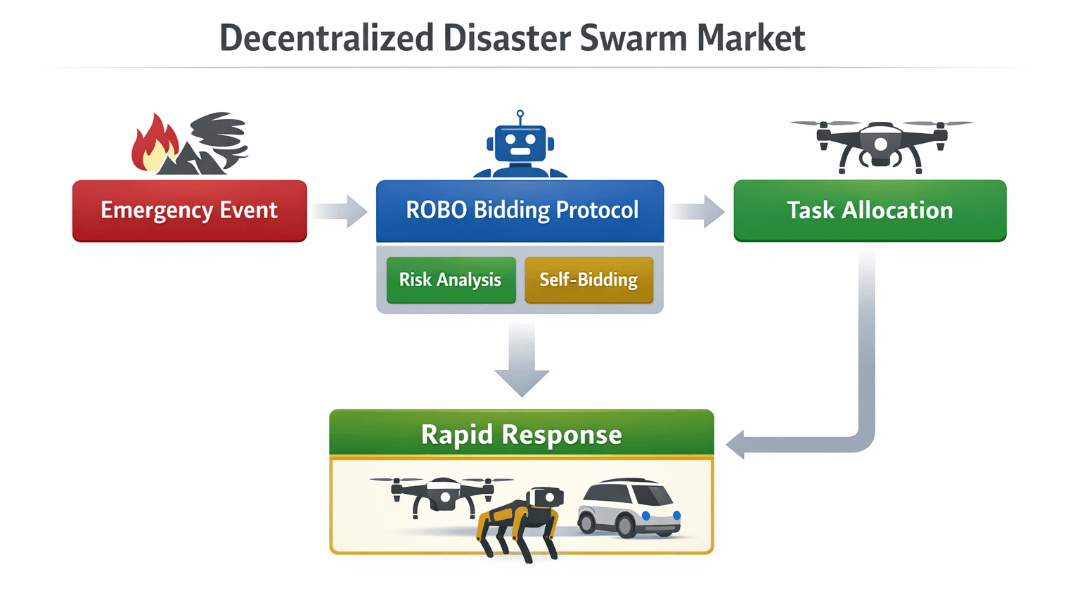

Zamiast centralnego koordynatora przypisującego roboty do stref ratunkowych, autonomiczne maszyny wchodzą na żywy rynek. Każda jednostka ocenia dane środowiskowe — prędkość wiatru, niestabilność strukturalną, ekspozycję na promieniowanie, głębokość powodzi. Następnie oblicza swoją własną premię ryzyka i składa ofertę na wykonanie zadania.

Nie system dowodzenia.

Rynek roju.

To nie dotyczy decentralizacji jako ideologii. To o adaptacyjnym ustalaniu cen zastępującym statyczną alokację.

Obecne ekosystemy blockchainowe dają nam fragmenty tej logiki.

Na Ethereum złożone inteligentne kontrakty pozwalają na programowalną logikę ryzyka, ale opóźnienia i zmienność gazu mogą ograniczać ofertowanie o wysokiej częstotliwości. Solana priorytetuje szybkość i równoległe wykonanie, umożliwiając szybkie mikropłatności, które przypominają zachowanie książki zamówień. Avalanche wprowadza konfigurowalne subnets, umożliwiając specyficzne dla domeny środowiska wykonawcze.

Każdy z nich rozwiązuje przezroczystość inaczej. Żaden z nich nie jest zbudowany z myślą o autonomicznych agentach fizycznych wyceniających ryzyko katastrof w czasie rzeczywistym.

W tym miejscu struktura taka jak MIRA staje się interesująca — nie jako narracja tokenowa, ale jako propozycja architektoniczna.

Gdyby ROBO miał zaprojektować zdecentralizowany rynek odpowiedzi na katastrofy, MIRA mogłaby działać jako warstwa koordynacyjna, gdzie roboty samodzielnie licytują na zadania awaryjne, korzystając z prognozowania cen ryzyka.

Mechanizm najpierw.

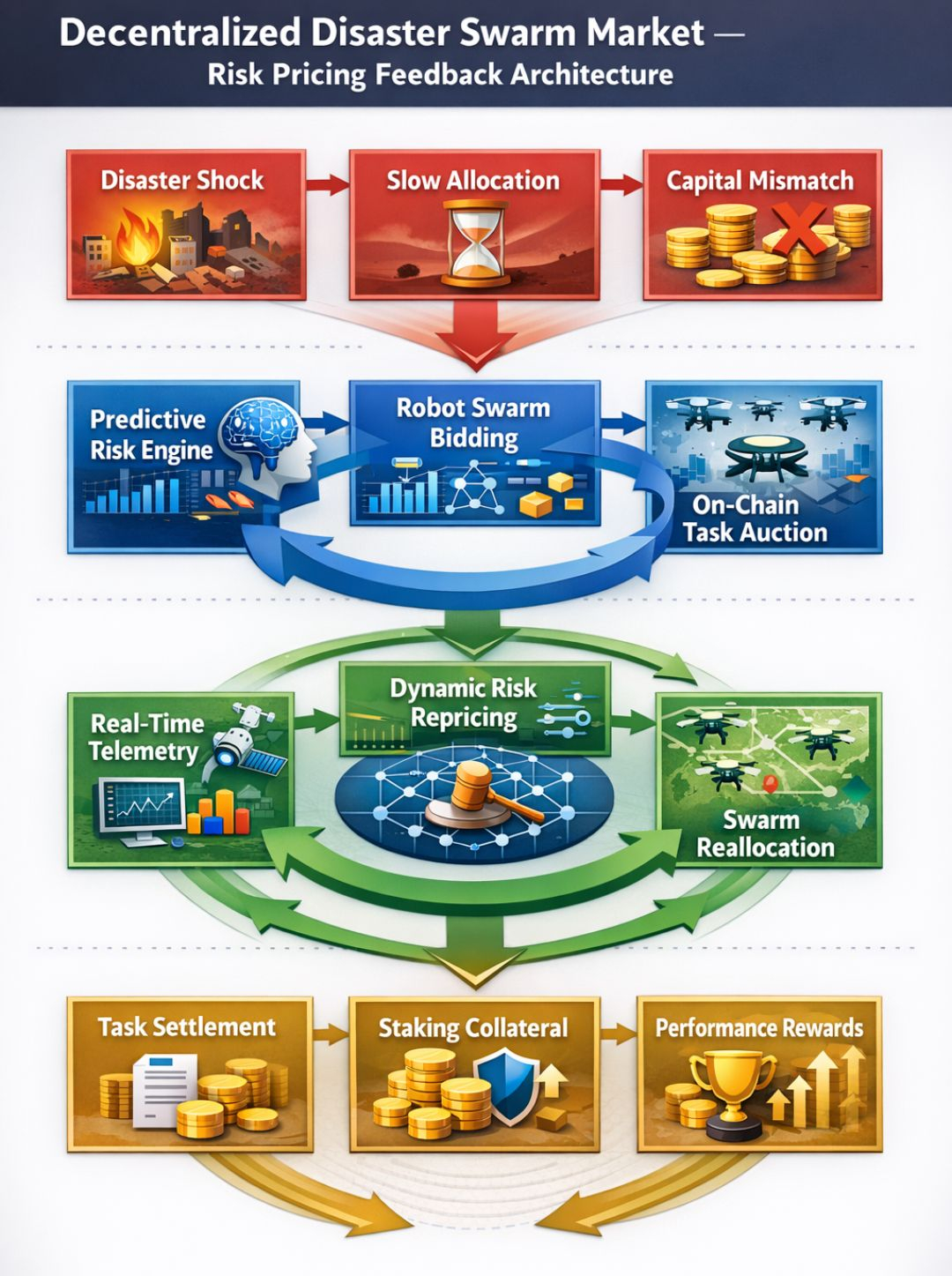

Wyobraź sobie architekturę warstwową:

1. Warstwa wchłaniania danych

Dane IoT, dane satelitarne, modele pogodowe, czujniki integralności strukturalnej. Surowe sygnały są ciągle przesyłane i walidowane.

2. Silnik ryzyka prognozowanego

Modele AI szacują prawdopodobieństwo ważone ryzykiem. Nie binarne „bezpieczne/niebezpieczne”, ale ciągłe krzywe ryzyka.

3. Warstwa autonomicznych ofert

Roboty obliczają oczekiwany koszt energii + prawdopodobieństwo awarii + amortyzację zużycia + bufor ubezpieczeniowy. Składają oferty wyrażone w $MIRA.

4. Warstwa rozliczeń i depozytów

Inteligentne kontrakty zablokowują środki od agencji awaryjnych lub ubezpieczycieli. Dowody wykonania uruchamiają wypłatę. Częściowa porażka uruchamia cięcie lub repricing.

Kluczową innowacją nie jest automatyzacja. To samocena pracy.

Dziś roboty są aktywami wdrażanymi przez operatorów. W tym modelu roboty są agentami ekonomicznymi uczestniczącymi w rynku instrumentów pochodnych w czasie rzeczywistym dla ryzyka fizycznego.

$MIRA staje się strukturalne:

Zabezpieczenie dla ofert zadań

Stawki dla węzłów walidacji danych

Mechanizm cięcia dla fałszywego raportowania środowiskowego

Waga zarządzania dla dostosowania parametrów modelu ryzyka

Waluta zachęt dla ciągłego przetrenowywania modelu

Przechwytywanie wartości przepływa przez opłaty transakcyjne przy rozliczeniach zadań i popycie na stawki od uczestników w warstwie prognozowania.

Pętla zachęt wygląda tak:

Dostawcy danych stawiają MIRA → zwalidowane dane poprawiają dokładność prognozowania → roboty licytują dokładniej → niższe systemowe przeszacowanie → więcej agencji przyswaja rynek → wzrost wolumenu transakcji → wzrost popytu na stawki.

To jest refleksyjne, ale nie spekulacyjne. Jest związane z efektywnością operacyjną.

Prosta wizualizacja wyjaśniłaby tę architekturę:

Diagram przepływu: "Pętla przydzielania ryzyka prognozowanego do roju"

Lewy bok: Węzły danych (API pogodowe, czujniki sejsmiczne, dane satelitarne) →

Środek: Silnik Ryzyka AI (krzywe prawdopodobieństwa, pasma zmienności) →

Prawo: Interfejs licytacji roju robotów (drabina ofert, rozpiętość premii ryzyka) →

Dół: Moduł rozliczeń inteligentnych kontraktów i cięcia.

Diagram podkreśliłby strzałki zwrotne od Rozliczenia do modeli AI, pokazując, jak rzeczywiste wyniki przetrenowują oszacowania ryzyka.

Dlaczego to ma znaczenie: uwidacznia ekonomiczne koło zamachowe, które tradycyjne systemy katastroficzne chowają w biurokratycznych silosach.

Efekty drugiego rzędu mają większe znaczenie niż podstawowy mechanizm.

Deweloperzy przeszliby z budowy pulpitów dowodzenia do budowy modeli cenowych. Optymalizacja staje się kwestią redukcji wariancji, a nie kontroli UI.

Producenci robotów wbudowaliby logikę ekonomiczną w oprogramowanie układowe. Projekt sprzętu uwzględniałby tolerancję na zmienność i efektywność kapitałową.

Agencje awaryjne przeszłyby z umów zakupu do dostarczania płynności. Zamiast wynajmować floty, dostarczałyby kapitał do puli zadań.

Ale są pewne ryzyka.

Jeśli modele prognozujące źle wyceniają rzadkie wydarzenia ogonowe, roboty mogą złożyć zbyt niskie oferty w strefach katastrofalnych, prowadząc do niedostatecznej reakcji. Jeśli dane są zniekształcone, fałszywe sygnały ryzyka mogą zniekształcać licytacje. Koncentracja bogactwa w MIRA może pozwolić dużym graczom na wpływanie na parametry ryzyka poprzez zarządzanie.

I istnieje moralne napięcie: czy odpowiedź na katastrofy powinna być w ogóle napędzana aukcjami?

Jednak alternatywa nie jest czystością. To nieprzezroczysta centralizacja.

Obecne systemy już wyceniają ryzyko — po prostu niewidocznie i nierówno. Firmy ubezpieczeniowe dostosowują składki. Firmy logistyczne przekierowują aktywa. Rządy priorytetyzują strefy politycznie.

Różnica leży w przejrzystości.

Na rynku roju ryzyko staje się jawne, audytowalne i dynamicznie recalibrowane.

To przekształca samą mobilność pracy.

Zamiast tego, aby ludzie lub roboty były przypisane do zadań, praca płynie w kierunku sygnałów cenowych. Kapitał i maszyny łączą się poprzez probabilistyczne licytacje. Strefy katastrof stają się tymczasowymi mikro-gospodarkami ryzyka.

Nie humanitarny spektakl.

Adaptacyjny rynek w stresie.

Jeśli $ROBO inżynierowie zaprojektują taki system, a MIRA stanowi podstawę jego koordynacji, rzeczywista zmiana nie polega na decentralizacji. To transformacja odpowiedzi na sytuacje awaryjne z hierarchii dowodzenia w rynek zmienności dla interwencji fizycznych.

To jest niewygodne. Brzmi klinicznie.

Ale systemy strukturalne nie dbają o komfort.

Dbają o zgodność między ryzykiem a nagrodą.

A w tej chwili większość naszej infrastruktury katastroficznej nadal działa jak ta restauracja podczas burzy — statyczne menu, niewidoczne dostosowania w zapleczu, a użytkownicy absorbują zmiany cen bez agencji.

Rynek roju ujawniłby sam silnik cenowy.

Nie po to, by czynić katastrofy dochodowymi.

Ale aby uczynić alokację ryzyka matematycznie uczciwą.#ROBO @Fabric Foundation $ROBO