#Arbitrage handel wykorzystuje niespójności na rynku, jednocześnie kupując i sprzedając aktywa na dwóch różnych rynkach, aby zyskać na różnicy cen, pozostając "neutralnym rynkowo."

Istnieje kilka typów #CryptoArbitrage , z którymi wiąże się własny zestaw strategii i rozważań.

🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋

1) Arbitrage przestrzenny lub między giełdami: zakup monety na Giełdzie A (tańsza giełda) i sprzedaż jej na Giełdzie B (droższa giełda) z powodu różnic cenowych.

Pomimo że jest uważane za "bez ryzyka," istnieją ryzyka z tym związane, w tym opłaty transakcyjne, opóźnienia w realizacji oraz szybkie wahania cen (slippage). A do realizacji takiego handlu wymagane są pewne umiejętności oraz szybkie i zautomatyzowane oprogramowanie z zaawansowanymi algorytmami, aby znaleźć i wykorzystać okazje w milisekundach lub realizować zlecenia za Ciebie, np. boty, oraz znaczny kapitał i dostęp do kilku platform handlowych.

🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋

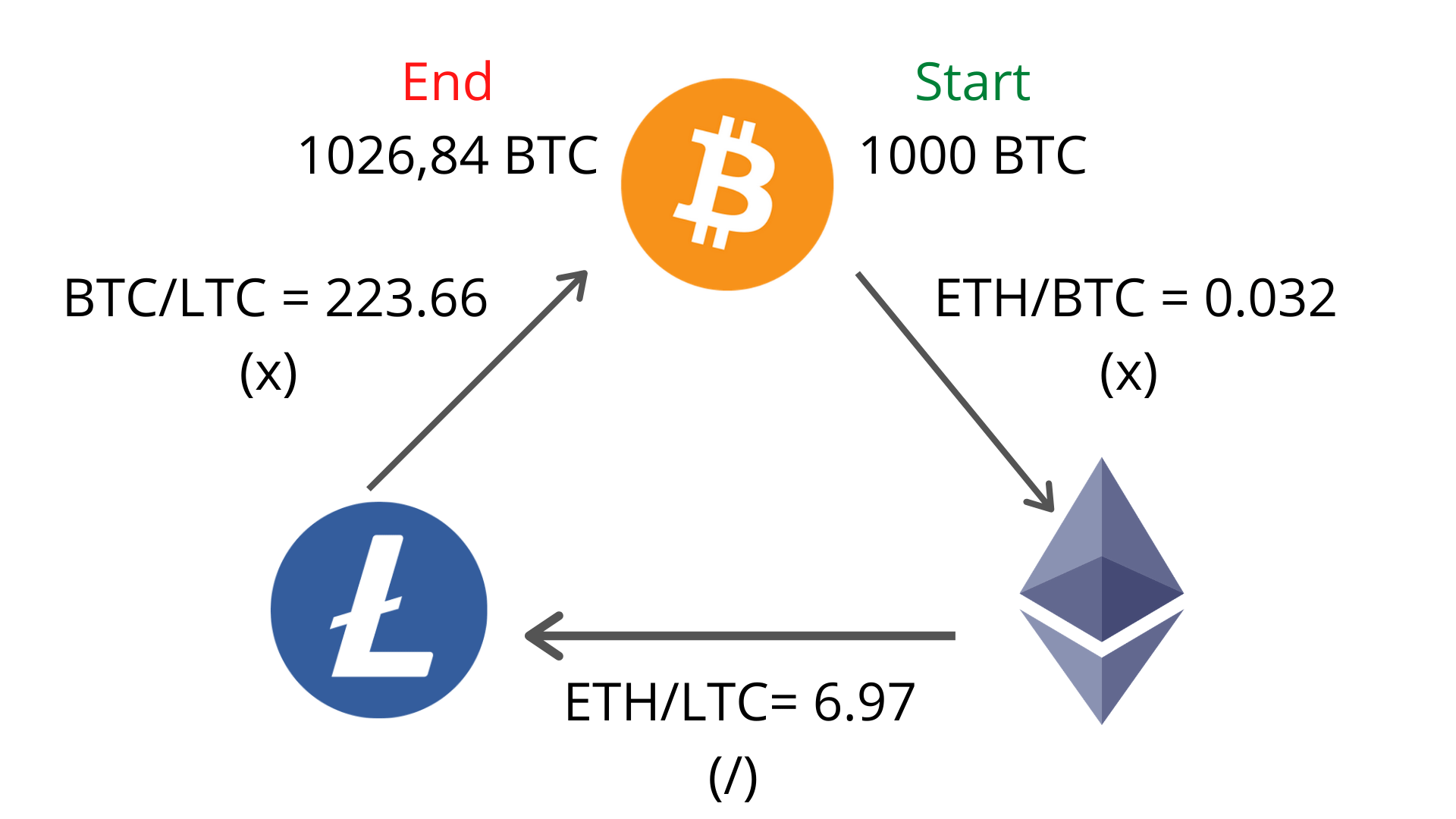

2) Arbitraż trójkątny: Dokonywanie trzech transakcji na tej samej giełdzie, aby skorzystać z różnic cen między kilkoma parami (np. handel BTC na ETH, ETH na LTC, a LTC z powrotem na BTC).

🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋

3) Arbitraż fuzji to praktyka zakupu akcji w firmie docelowej podczas sprzedaży akcji w firmie przejmującej, aby postawić na sukces fuzji. W świecie kryptowalut arbitraż fuzji, znany również jako "arbitraż ryzyka", występuje, gdy dwa protokoły łączą swoje rodzimy tokeny w jeden nowy aktyw.

Na przykład w 2024 roku Fetch.ai, SingularityNET i Ocean Protocol połączyły się, tworząc token ASI — "Sojusz Sztucznej Superinteligencji" (FET, AGIX, OCEAN).

Strategia arbitrażu była następująca:

Ogłoszenie: Ustalono stałe kursy wymiany przez Sojusz. Posiadacze tokenów Ocean Protocol (OCEAN) otrzymali 0,433226 ASI. Powiedzmy, że Fetch.ai handlowało po 2,00 $. OCEAN powinien być wart 0,86 $ (2,00 $ x 0,433). Jednak OCEAN mógł być handlowany za jedynie 0,82 $ z powodu niepewności rynkowej lub opóźnienia w płynności.

Transakcja arbitrażu:

1. Zakup taniego OCEAN za 0,82 $.

2. Czekaj na migrację nowego tokena ASI.

3. Sprzedaj wygenerowane tokeny ASI (lub zabezpiecz się sprzedając krótko FET/ASI), aby zablokować ~4,8% spread.

4. I upewnij się, że giełda, z której korzystasz, obsługuje ręczną lub automatyczną wymianę; w przeciwnym razie możesz zostać z "martwym" tokenem dziedzicznym.

Ryzyko istnieje, jednak np. niepowodzenie transakcji, lub jeśli społeczność zagłosuje "Nie," lub jeśli z powodu problemów technicznych migracja została wstrzymana. W takich przypadkach docelowy token zazwyczaj spada z powrotem do swojej ceny przed ogłoszeniem. Lub jeśli czas migracji trwa dłużej, może to wpłynąć na Twój ROI.

🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋

4) Arbitrage konwertowalny: Zyskiwanie z nieprawidłowego wyceny poprzez zajmowanie przeciwnych pozycji w konwertowalnym obligacjach firmy i podległych akcjach. Strategia ta została również przyjęta przez sektor kryptowalutowy, z firmami i protokołami emitującymi hybrydowe instrumenty dłużne, gdzie konwertowalne noty senioralne (dług) emitowane przez duże publiczne firmy kryptowalutowe są handlowane w stosunku do ich podstawowych akcji zwykłych.

Przykład: W lipcu 2025 roku wydano 950 milionów $ w 0% konwertowalnych notach senioralnych z datą wykupu w 2032 roku przez MARA Holdings (wcześniej Marathon Digital). Noty były konwertowalne na akcje zwykłe MARA po początkowej stawce wynoszącej około 49,36 akcji za 1 000 $ kapitału nominalnego, czyli około 20,26 $ za akcję.

Strategia arbitrażu:

Pozycja długa: Noty konwertowalne są nabywane przez fundusz hedgingowy. Te noty są warte więcej, jeśli cena akcji MARA wzrasta, ponieważ mają "wbudowaną opcję" konwersji na akcje.

Pozycja krótka: Fundusz hedgingowy jednocześnie sprzedaje akcje zwykłe MARA. Wdrażają "hedging delta," co polega na krótkiej sprzedaży około 0,50 $ akcji za każdą 1,00 $ ekspozycji na obligacje.

Handlarz zarabia na "nieprawidłowej wycenie" zmienności obligacji w porównaniu do zmienności akcji. "Gamma handluje" poprzez dostosowywanie swoich krótkich pozycji, odkupując akcje, gdy cena akcji spada i sprzedając krótkie, gdy rośnie. Umożliwia to zablokowanie małych zysków niezależnie od ogólnego trendu rynkowego.

Ryzyka obejmują wysoki koszt pożyczek i ryzyko płynności.

🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋

5) Statystyczne/Handel parami: handel przy użyciu modeli ilościowych pod założeniem, że dwa aktywa z historią korelacji wrócą do swojej średniej. Zamiast przewidywać, czy rynek wzrośnie, możesz postawić na to, że różnica cen między dwoma porównywalnymi monetami w końcu wróci do swojej historycznej średniej; w żargonie, postawić na "rewersję średniej" dwóch mocno skorelowanych aktyw.

Przykład: Warstwy 1 "Blue Chips" (SOL vs. ETH).

Solana (SOL) i Ethereum (ETH) historycznie poruszały się w tandemie, ponieważ reagują na te same dynamiki rynku "platform smart contract." Bot śledzi wskaźnik ceny $SOL/$ETH, który pozostawał na poziomie 0,05 przez miesiąc, co oznacza, że 1 c-42 kosztuje 5% 1 c-44.

Wskaźnik nagle spada do 0,04 w wyniku zlokalizowanego zdarzenia likwidacyjnego lub chwilowego przerwania sieci na Solanie. Solana jest teraz "statystycznie tania" w porównaniu do Ethereum.

Transakcja arbitrażu długoterminowego/krótkoterminowego:

Kup (długo) 10 000 $ SOL (opóźniony).

Sprzedaj (krótko) 10 000 $ ETH (lider).

Rewersja średniej: Trzy dni później rynek stabilizuje się, a wskaźnik wraca do 0,05. Obie pozycje są zamykane, a zysk na Twoim długim SOL przewyższa stratę (lub zysk) na Twoim krótkim ETH, łapiąc około 20% różnicy w wskaźniku.

Ryzyka istnieją, np. fundamentalne regulacje lub sentyment rynkowy mogą powodować, że wskaźnik nigdy się nie "wróci do średniej", lub "ryzyka legging" — na rynku o wysokiej zmienności jedna strona Twojej transakcji może być realizowana po znacznie gorszej cenie niż druga.

🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋🐋

Istnieją inne rodzaje strategii arbitrażu, które nie zostały tutaj uwzględnione, ponieważ wiążą się z znacznie większym ryzykiem i są lepiej dopasowane dla doświadczonych traderów. Jeśli jednak jesteś zainteresowany, możesz zgłębić ten temat bardziej szczegółowo na własną rękę.

I użyj poniższych wykresów do handlu jak zwykle 👇

t-65t-66t-67

Zawsze "DYOR"