Sober期权工作室 × Derive.XYZ wspólna produkcja

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

I. Makroekonomia: Prochownia na Bliskim Wschodzie i ponowna wycena globalnych aktywów

Wchodząc w pierwszy kwartał 2026 roku, globalne rynki kapitałowe doświadczyły wyjątkowo symbolicznego geopolitycznego wstrząsu. W odróżnieniu od sporadycznych konfliktów w ostatnich latach, bezpośrednia konfrontacja militarna między Stanami Zjednoczonymi, Izraelem i Iranem dotyka nie tylko globalnych żył energii — Cieśniny Ormuz, ale także wywołuje poważne zamieszanie w najwyższych strukturach władzy Iranu. Wpływ tego wydarzenia szybko rozprzestrzenił się z poziomu militarnego na system finansowy, stając się jednym z najważniejszych niepewnych zmiennych w bieżącej wycenie globalnych aktywów.

1.1 Wybuch konfliktu amerykańsko-irańskiego: punkt precyzyjnego uderzenia czy początek długotrwałej wojny?

Iskrą tego konfliktu była akcja z 28 lutego. Tego dnia Stany Zjednoczone we współpracy z Izraelem zaatakowały wiele celów wojskowych w Iranie, a głównym celem akcji było osłabienie irańskiego programu nuklearnego i strategicznych zdolności Gwardii Rewolucyjnej. Sytuacja szybko eskalowała - 1 marca irański najwyższy przywódca Chamenei zginął w ataku, co bezpośrednio doprowadziło do vakuum w irańskiej strukturze władzy politycznej.

Z geopolitycznego punktu widzenia to jedno z najbardziej destrukcyjnych wydarzeń politycznych w regionie Bliskiego Wschodu w ostatnich dziesięcioleciach. Chamenei jest nie tylko najwyższym duchowym przywódcą Iranu, ale także rdzeniem stabilizującym strukturę władzy państwowej. Jego śmierć oznacza, że kwestia sukcesji politycznej w Iranie stanie się kluczowym zmiennym przez najbliższe kilka miesięcy, a nawet lat.

Dalszy rozwój sytuacji dodatkowo zaostrzył niepewność na rynku.

2 marca doradca irańskiej Gwardii Rewolucyjnej jawnie zagroził zamknięciem Cieśniny Ormuz. Jako jeden z najważniejszych na świecie szlaków transportowych dla energii, około 20% transportu morskiego ropy naftowej musi przechodzić przez tę cieśninę. Już samo to oświadczenie wystarczyło, aby wywołać gwałtowne wahania na rynku energetycznym.

4 marca sytuacja weszła w fazę dużego zainteresowania rynków finansowych. Żegluga handlowa w Cieśninie Ormuz prawie całkowicie zamarła, w tym dniu przez cieśninę przepłynęły tylko 8 statków, podczas gdy normalnie codziennie przechodzi około 138 tankowców, a wolumen żeglugi spadł o 94%. Jednocześnie 329 tankowców utknęło w obszarze zatoki, a luka ubezpieczeniowa osiągnęła 3520 miliardów dolarów.

W tym kontekście międzynarodowe ceny ropy szybko wzrosły, a globalne rynki kapitałowe weszły w typowy „model wyceny wojennej”.

Najsilniejszą reakcję wykazał rynek akcji w Azji i Pacyfiku. Indeks KOSPI w Korei Południowej spadł o 12% w ciągu jednego dnia, osiągając największy spadek w historii; indeks Nikkei 225 w Japonii spadł o 3,7%; rynki lokalne na Bliskim Wschodzie również doświadczyły fali sprzedaży. Gospodarki o wysokim uzależnieniu od energii stały się największymi ofiarami.

Jednak w tym czasie pojawił się jeden wysoce symboliczny fenomen - rynek kryptowalut szybko ustabilizował się po krótkiej panice.

Bitcoin wykazał szybki spadek na początku wybuchu wiadomości, ale w miarę ponownej oceny przez rynek ścieżki wojny, cena BTC szybko zakończyła V-kształtny odwrót i 5 marca ponownie przekroczyła 74 000 dolarów.

Ten nietypowy ruch ujawnia kluczową zmianę w obecnym globalnym systemie wyceny aktywów: w niektórych ekstremalnych zdarzeniach rynek kryptowalut staje się najszybciej realizującym odkrycie cen.

1.2 Trzy ścieżki wojenne: Co tak naprawdę wycenia rynek?

Obecny kluczowy spór na rynku nie dotyczy tego, jak poważny jest konflikt, ale jak długo będzie trwał.

Zintegrowana ocena Bloomberg, JPMorgan oraz agencji wywiadowczych USA sugeruje, że przyszła sytuacja może być w dużej mierze podzielona na trzy ścieżki.

Scenariusz 1: Konflikt szybko się zaostrza (prawdopodobieństwo nadal istnieje).

Jeśli irańskie działania odwetowe pozostaną powściągliwe, a żegluga w Cieśninie Ormuz szybko się odbuduje, ta operacja militarna może zostać przez rynek zinterpretowana jako „uderzenie taktyczne”.

Podobne przypadki historyczne nie są rzadkością. Na przykład po zabiciu irańskiego generała Sulejmaniego przez Stany Zjednoczone w 2020 roku, ceny ropy i złota chwilowo wzrosły, ale globalne rynki akcji szybko powróciły do stabilności w ciągu kilku dni.

W tej sytuacji:

Cena ropy naftowej wzrosła w krótkim okresie, a następnie spadła.

Premia bezpieczeństwa złota spadła.

Globalne rynki akcji powracają do preferencji ryzyka.

BTC może powrócić do logiki napędzanej płynnością.

Narracja rynku powróci do makrotematów, takich jak polityka Rezerwy Federalnej, zyski przedsiębiorstw i cykle przemysłu AI.

Scenariusz 2: Długotrwały konflikt (aktualny rynek stopniowo wycenia tę sytuację).

Jeśli Iran prowadzi wielotorowe walki za pośrednictwem zbrojnych grup w Libanie, Syrii i Iraku, a jednocześnie wciąż zagraża obiektom energetycznym, konflikt wejdzie w typowy model wyczerpującej wojny na Bliskim Wschodzie.

Ten scenariusz ma bardziej strukturalny wpływ na rynek finansowy: w przyszłości ceny ropy naftowej będą rosły, globalne oczekiwania inflacyjne wzrosną, wyceny aktywów ryzykownych zostaną skompresowane, a premia ryzyka geopolitycznego wzrośnie.

Warto zauważyć, że to środowisko nie jest tradycyjnie rozumiane jako „rynek byka aktywów ryzykownych”, ale może wzmocnić długoterminową narrację wokół Bitcoina.

Przyczyna leży w inflacji.

Ciągły wzrost cen energii znacznie podniesie globalną sztywność inflacyjną, co oznacza, że banki centralne mogą być zmuszone do utrzymania wysokich stóp procentowych przez dłuższy czas.

Rynek akcji w takim środowisku staje w obliczu typowego „podwójnego zabójstwa Davisa”: stopy procentowe obniżają wyceny, a koszty energii zmniejszają zyski przedsiębiorstw.

Natomiast narracja Bitcoina jest dokładnie odwrotna.

Stały limit podaży BTC (21 milionów sztuk) sprawia, że w długoterminowym środowisku inflacyjnym niektóre instytucje zaczynają postrzegać go jako „złoto cyfrowe”. Gdy zaufanie do walut fiducjarnych zostaje zakwestionowane przez geopolityczne wstrząsy, ta cecha często jest ponownie wyceniana przez rynek.

Scenariusz 3: Uderzenie stagflacyjne (ryzyko ogonowe).

Jeśli ceny ropy będą nadal rosły, a globalny wzrost gospodarczy zacznie zwalniać, rynek stanie przed historycznie trudnym połączeniem - stagflacją.

W tej sytuacji może to prowadzić do wzrostu inflacji, spadku wzrostu gospodarczego i utrzymywania wysokich stóp procentowych, co w konsekwencji może prowadzić do znacznego skompresowania wyceny akcji.

To makro środowisko jest niezwykle destrukcyjne dla tradycyjnych aktywów, ponieważ prawie wszystkie klasy aktywów będą jednocześnie pod wpływem.

Jednak dla aktywów zdecentralizowanych to środowisko może stać się „weryfikacją narracji”.

Historycznie, za każdym razem, gdy wzrasta niepewność dotycząca systemu waluty fiducjarnej, Bitcoin zostaje ponownie włączony do dyskusji na temat aktywów makro hedgingowych.

1.3 Dlaczego tym razem rynek kryptowalut nie upadł?

W przeszłych konfliktach geopolitycznych rynek kryptowalut był zazwyczaj postrzegany jako aktywo wysokiego ryzyka, które często doświadczało gwałtownej sprzedaży na początku kryzysu. Jednak w tym konflikcie Bitcoin wykazuje wyjątkową odporność.

Za tym kryje się co najmniej trzy kluczowe powody.

Po pierwsze, przewaga czasowa transakcji. Gdy wojna wybucha w weekend, rynek kryptowalut jest jedynym rynkiem, który nieprzerwanie handluje. Inwestorzy mogą w pierwszej chwili wyrazić swoje poglądy, podczas gdy tradycyjne rynki finansowe muszą czekać do poniedziałku na otwarcie. Oznacza to, że rynek kryptowalut zakończył proces odkrywania cen z wyprzedzeniem.

Po drugie, różnice w cyklu wyceny. Globalne rynki akcji nadal rosły w 2025 roku, a trzy główne indeksy amerykańskie oraz Nikkei 225 znajdują się w pobliżu historycznych szczytów, a wiele zysków jest skoncentrowanych. Z kolei rynek kryptowalut od października 2025 roku przeszedł przez wiele głębokich korekt, a poziom dźwigni wyraźnie spadł. Gdy czarny łabędź się pojawia, rynek o wysokiej wycenie i rynek po de-lewarowaniu naturalnie będą reagować w zupełnie różny sposób.

Po trzecie, zmiany w strukturze kapitału. W ciągu ostatnich kilku lat wprowadzenie ETF-ów na Bitcoin w USA przyniosło na rynek znaczne środki instytucjonalne. Inwestorzy instytucjonalni zazwyczaj mają dłuższy horyzont inwestycyjny i bardziej rygorystyczne zasady zarządzania ryzykiem, co w pewnym stopniu zmniejsza systemowe wahania rynku. Dane Glassnode wskazują, że zmiany netto w pozycjach długoterminowych posiadaczy Bitcoina stają się stabilniejsze, a presja sprzedaży wyraźnie spada. Innymi słowy, „słabi gracze” na rynku zostali w dużym stopniu usunięci w trakcie rocznej korekty.

1.4 Inna linia w 2026 roku: polityczne czarne łabędzie nadal się kształtują.

Oprócz sytuacji na Bliskim Wschodzie, makro środowisko w 2026 roku ukrywa również wiele potencjalnych „politycznych czarnych łabędzi”.

Po pierwsze, niepewność polityki handlowej.

20 lutego Sąd Najwyższy USA orzekł, że masowe cła wprowadzone przez administrację Trumpa na podstawie Ustawy o Międzynarodowych Uprawnieniach Ekonomicznych (IEEPA) nie mają wyraźnej podstawy prawnej. To orzeczenie oznacza, że droga do wprowadzenia ceł przez rząd USA na mocy Ustawy o Międzynarodowych Uprawnieniach Ekonomicznych została zasadniczo zablokowana.

Jednak zaledwie dzień później Trump szybko podjął alternatywne kroki.

Ogłosił, że na podstawie artykułu 122 ustawy handlowej z 1974 roku, na wszystkie importowane towary nałożona zostanie jednolita stawka celna w wysokości 10%, a następnie stawka ta zostanie zwiększona do 15%.

Oznacza to, że globalny system handlu może wejść w nową rundę cyklu napięć.

Drugim zmiennym czynnikiem są amerykańskie wybory śródterminowe.

Wraz zbliżaniem się wyborów w 2026 roku, Wall Street zaczęło dyskutować o tak zwanym temacie handlowym „Big MAC” (Wielkie Wybory Nadchodzą).

Aby zdobyć poparcie wyborców, administracja Trumpa w ostatnim czasie często publikowała oświadczenia polityczne w mediach społecznościowych, w tym:

Wymaganie, aby banki ograniczyły górny limit stóp procentowych na karty kredytowe do 10%.

Wymaganie, aby firmy z sektora obronnego wstrzymały dywidendy i zwiększyły zdolności produkcyjne.

Nieprzerwane publiczne krytykowanie niezależności Rezerwy Federalnej.

Te sygnały polityczne już wywarły rzeczywisty wpływ na rynek finansowy. Akcje banków wykazały wyraźną korektę, a akcje kontrahentów wojskowych również znalazły się pod presją.

Z perspektywy inwestycyjnej oznacza to, że makro środowisko w 2026 roku będzie pełne szumów politycznych.

Ogólnie rzecz biorąc, 2026 rok może być rokiem „częstych czarnych łabędzi”.

Złożoność geopolitycznych konfliktów, napięcia handlowe oraz cykle polityczne w USA powodują, że środek zmienności rynku wyraźnie wzrasta.

W takim środowisku najważniejsze dla inwestorów nie jest przewidywanie pojedynczego zdarzenia, ale wycenianie samej niepewności.

Dla rynku kryptowalut to może być zarówno ryzyko, jak i szansa.

W makrocyklu, w którym zmienność stale rośnie, posiadanie wystarczającej ilości gotówki, wykorzystanie strategii opcji do generowania przepływów gotówkowych oraz stopniowe lokowanie gotówki w przypadku ekstremalnych zdarzeń mogą być być może bardziej opłacalnym sposobem inwestycyjnym na 2026 rok.

2. Analiza danych rynku opcji BTC & ETH.

Obserwując dane o zmienności dostarczane przez Amberdata & Derive.XYZ, logika wyceny rynku zmienności w tym tygodniu wyraźnie zarejestrowała cały proces od wybuchu konfliktu na Bliskim Wschodzie do oczekiwań długoterminowych. W porównaniu do panicznej sprzedaży z zeszłego tygodnia, rynek w tym tygodniu przeszedł w fazę wysokiej wahań i „normalizacji wysokiej zmienności”.

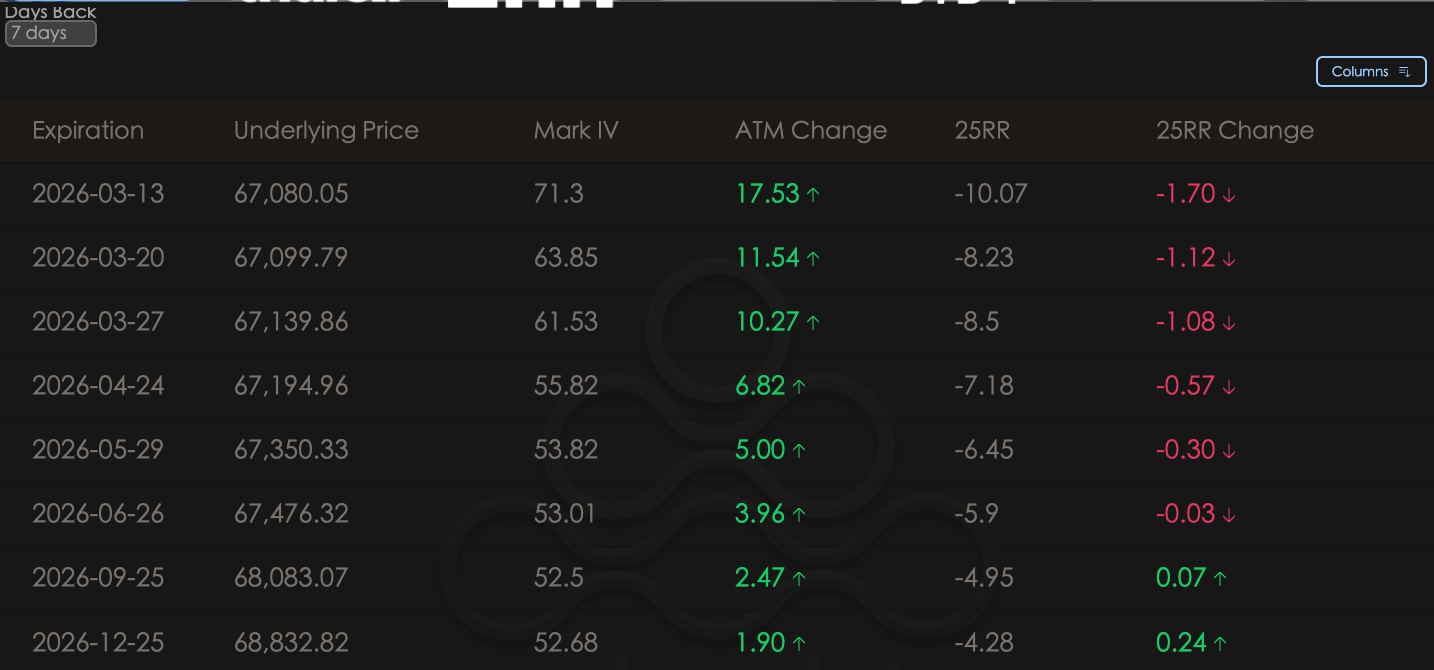

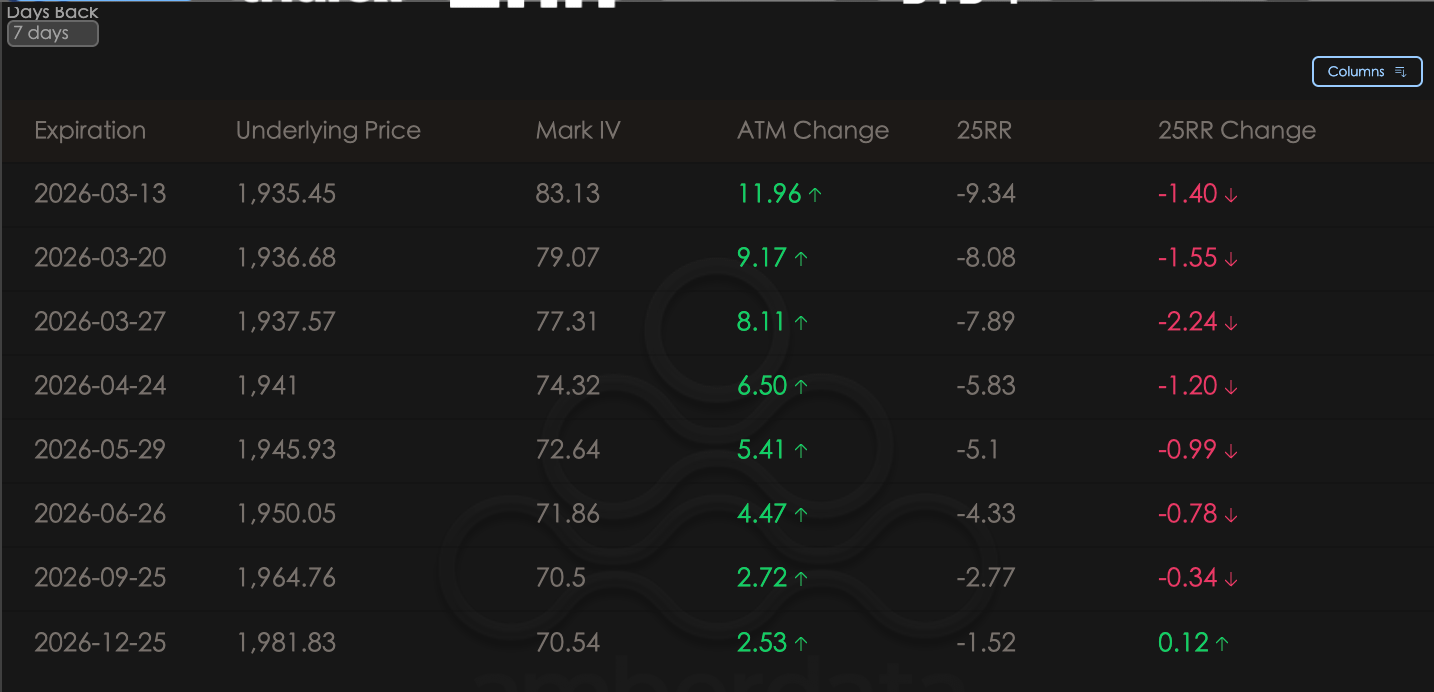

ATM IV & Skew: ATM stale rośnie, a powrót skew wskazuje na „dwukierunkowe spekulacje”.

Delta 25 Skew (25RR, czyli 25 Delta Call IV minus 25 Delta Put IV) odzwierciedla preferencje rynku co do kierunku wzrostu lub spadku. ATM Change odzwierciedla niedawne zmiany implikowanej zmienności (IV) opcji at-the-money. Z perspektywy ATM Change (zmiany w zmienności opcji at-the-money) implikowana zmienność (IV) dla BTC i ETH wykazuje wyraźny wzrost.

ATM wzrosły: Szczególnie na krótkim końcu ATM wzrost był niezwykle silny, co bezpośrednio odzwierciedla ekstremalne wyceny rynku dotyczące dalszej eskalacji sytuacji między USA a Iranem w pierwszej połowie marca. Inwestorzy kupują "ubezpieczenie" bez względu na koszty lub spekulują na temat zmienności, co prowadzi do wysokiego poziomu IV.

Naprawa 25RR (skew): Warto zauważyć, że mimo poważnej sytuacji, zmiana 25RR w tym tygodniu wykazuje większą odporność niż w zeszłym tygodniu, a ujemny zakres nie pogłębił się. Oznacza to, że rynek przeszedł przez początkową fazę poszukiwania przetrwania (kupowanie opcji put), a wraz z szybkim odbiciem ceny BTC, inwestorzy zaczęli zabezpieczać się poprzez kupowanie opcji call lub budowanie strategii straddle, aby uchronić się przed dwukierunkową zmiennością. Stabilizacja tego skews jest w rzeczywistości konsensusem rynku co do „wstrząsów w czasie wojny” zamiast „jednostronnego załamania”.

BTCÐ

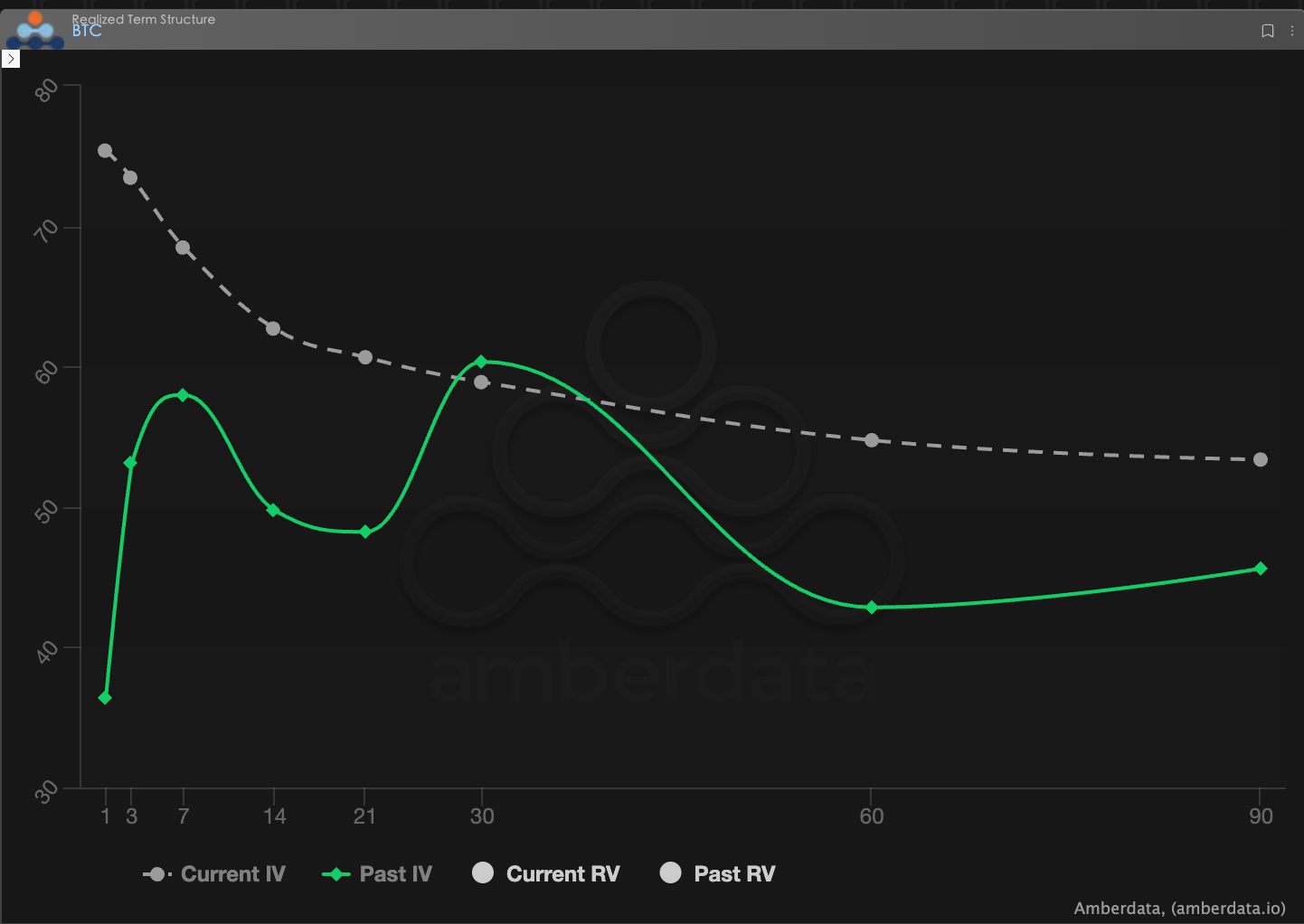

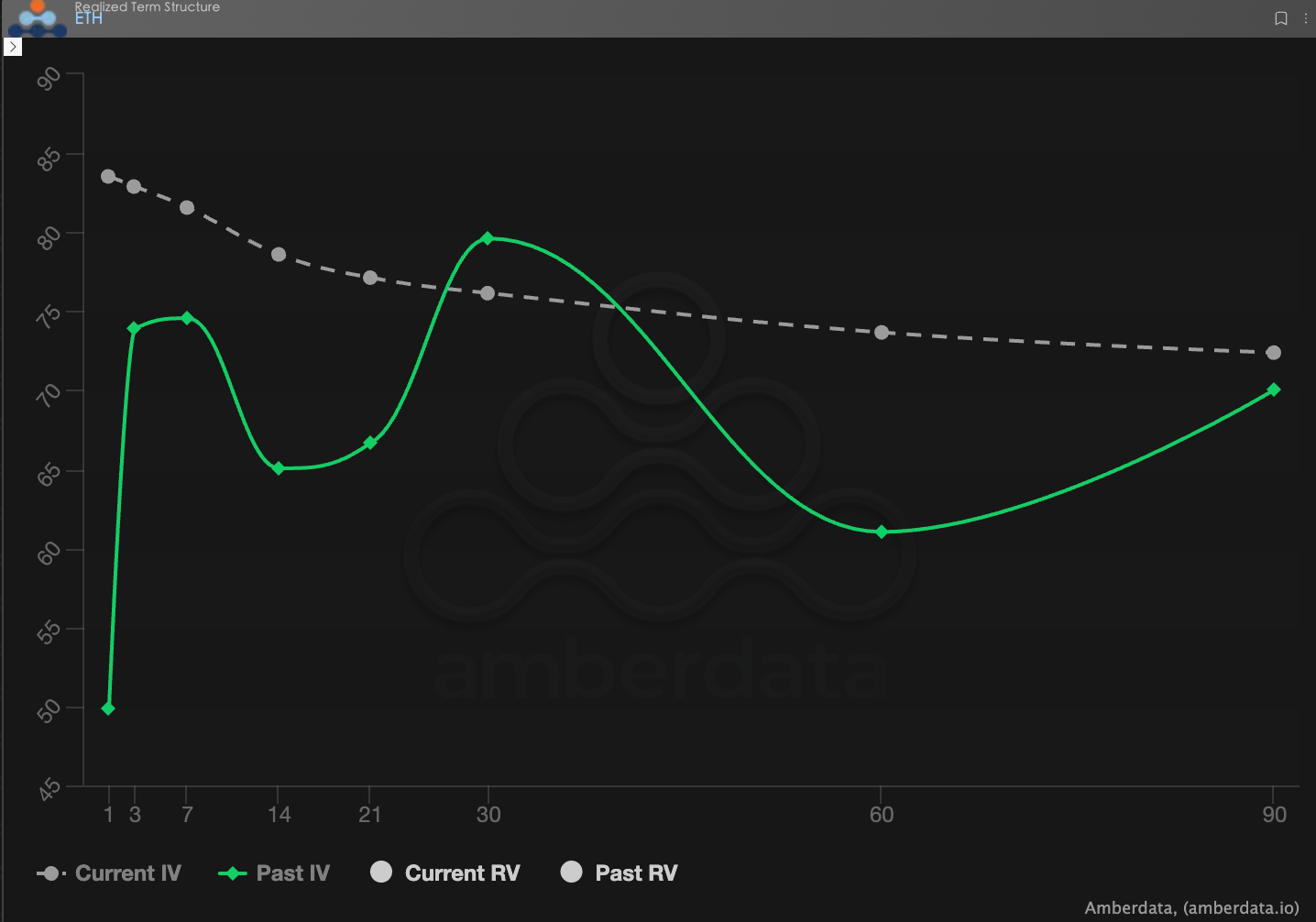

Struktura terminu (Term Structure): Stała forma backwardation.

Struktura terminu (Term Structure) pokazuje rozkład implikowanej zmienności (IV) dla różnych terminów wygaśnięcia.

Forma backwardation: Obecna krzywa IV (szara linia przerywana) wykazuje wyraźny kształt „blisko wysokiego daleko niskiego” backwardation. Krótkoterminowa IV gwałtownie wzrasta, osiągając zakres 70-80, co w rynku opcji jest typowym przejawem nagłej premii ryzyka.

Porównanie strukturalne: Obecna IV dla wszystkich terminów znacznie przesunęła się w górę. To oznacza, że rynek nie tylko obawia się nagłych geopolitycznych incydentów w najbliższych trzech dniach, ale także nadaje większe znaczenie długoterminowej wycenie „przedłużającej się wojny” na przyszłe 30-60 dni. Ta ewolucja od krótkoterminowego impulsu do wzrostu wzdłuż całej krzywej potwierdza nasze wcześniejsze sugestie, że „impas na Bliskim Wschodzie” może stać się długoterminowym tłem dla rynków kapitałowych w pierwszej połowie 2026 roku.

BTC

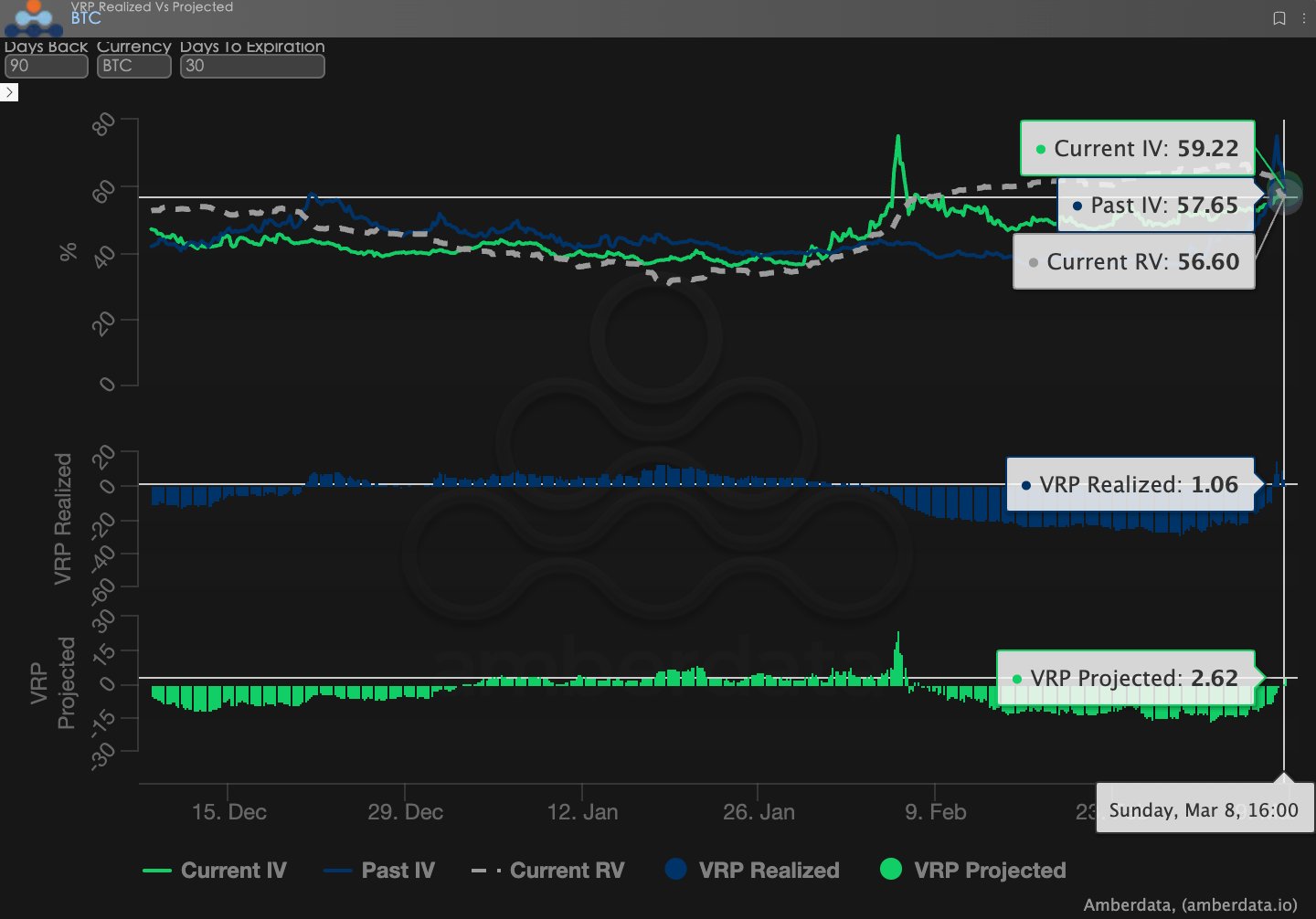

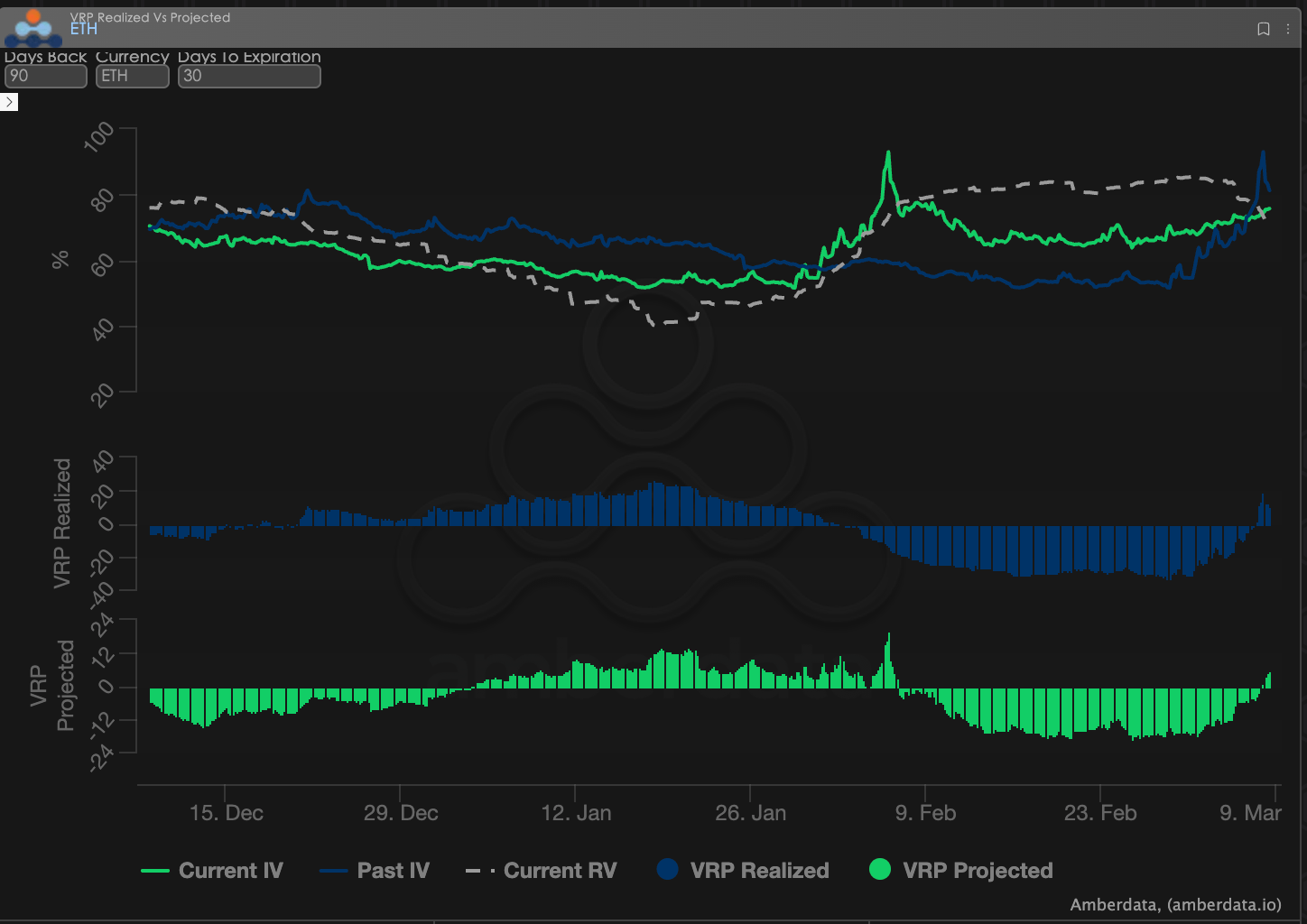

Premia za ryzyko zmienności (VRP): powrót z piekła sprzedawcy do średniej.

VRP (premia za ryzyko zmienności = implicytna zmienność IV - zrealizowana zmienność RV) jest ważnym wskaźnikiem oceny, czy wycena opcji jest uzasadniona.

Ból sprzedawców i powrót: W zeszłym tygodniu wybuchła wojna amerykańsko-irańska, a zrealizowana zmienność (RV) natychmiast eksplodowała. Z powodu opóźnienia w wycenie rynku, VRP Zrealizowana przez pewien czas utrzymywała się na ekstremalnym poziomie około -20. Oznacza to, że wówczas rzeczywista zmienność znacznie przewyższała ceny opcji, a sprzedawcy nie tylko nie otrzymywali premii, ale również doświadczali poważnych podwójnych uderzeń Delta i Vega.

Premia ponownie się pojawia: W tym tygodniu wraz z gwałtownym wzrostem IV, która przewyższyła RV, VRP w końcu wróciła do wartości dodatnich i jest nieco większa niż 0. W obliczu tak napiętej sytuacji geopolitycznej IV rynku kryptowalut wciąż przewyższa RV, co oznacza, że kupujący, aby zdobyć potencjalne ogromne zyski, są skłonni płacić bardzo wysokie premie. Dla sprzedawców o wyższej tolerancji ryzyka obecny powrót VRP oferuje pewną przestrzeń arbitrażową, ale biorąc pod uwagę, że VRP Przewidywana (oczekiwana premia) wciąż jest stosunkowo niska, takie „wynajmowanie” musi być połączone z rygorystycznymi zabezpieczeniami ryzyka.

Dane opcyjne: „Trzecie oko” traderów oraz wielowymiarowe prawa wyceny.

W złożonym makrośrodowisku 2026 roku, czysta tendencja cenowa (Spot Price) często jest opóźniona, podczas gdy dane opcyjne są „trzecim okiem” traderów, które pozwala dostrzegać prawdziwe granice obrony kapitału.

W zależności od różnych stylów handlowych, obserwowane wymiary danych powinny znacznie się różnić:

Traderzy krótkoterminowi / dzienni (Gamma Scalpers): Powinni szczególnie monitorować rozkład Gamma Exposure (GEX) dla 1-3 dte. Jak w przypadku okresu związanego z zamianą na czołowych przedstawicieli Fed w dniu 30 stycznia, skoncentrowane poziomy wykonania GEX stanowiły silne wsparcie i opór, co mogło pomóc krótkoterminowym funduszom w precyzyjnym wycofaniu się przed wyczerpaniem płynności.

Traderzy trendowi / swingowi: Powinni skupić się na 25 Delta Skew oraz VRP Projected. Gdy skew pozostaje w ekstremalnie niskim ujemnym zakresie, a VRP pozostaje na wysokim poziomie, często sugeruje to nadmierną panikę na rynku, co jest typowym sygnałem „odwróconego dołka”.

Inwestorzy instytucjonalni / długoterminowi hedgerzy: Powinni przeanalizować strukturę terminu, aby sprawdzić zmiany w Vega na dalekim końcu. Porównując bieżące IV z 90-dniową średnią, można ocenić, czy obecne „ubezpieczenie” jest zbyt drogie, co pozwala zdecydować, czy bezpośrednio kupić Put, czy budować bardziej złożone strategie kombinacyjne.

Dane opcyjne dostarczają podwójnego wymiaru „prawdopodobieństwa” i „kosztów”. Aby pomóc inwestorom lepiej uchwycić te asymetryczne możliwości, studio opcyjne Sober oferuje teraz usługę 【dedykowanego śledzenia danych opcji】, dostosowaną do Twoich specyficznych pozycji i preferencji ryzyka.

3. Rekomendacje dotyczące strategii opcji: Bear Put Spread (strategia sprzedaży opcji put) - „wysoka opłacalność” ochrony przed ryzykiem ogonowym.

W obliczu obecnego wysokiego impulsu implikowanej zmienności (IV) oraz ekstremalnego backwardation na krótkim końcu rynku, samodzielne zajmowanie pozycji jako Long Put (kupno opcji put) wiąże się z wysokimi kosztami premii oraz bardzo dużymi stratami Theta (wartość czasowa).

Aby zhedgować ekstremalne ryzyko systemowe, które może być wywołane przez geopolitykę, zalecamy zbudowanie strategii Bear Put Spread (strategia sprzedaży opcji put). Strategia ta nie tylko pozwala na sprzedaż części premii w warunkach wysokiej zmienności, ale także zmniejsza straty, gdy zmienność powraca do średniej.

Budowanie strategii (na przykład BTC 30-45 DTE):

Kupno opcji put (Long Put): Wybierz umowę OTM (lekko poza pieniędzmi) (zaleca się, aby Delta była w pobliżu -0.35).

Sprzedaż opcji put (Short Put): Wybierz umowę Deep OTM (głęboko poza pieniędzmi) jako nogę (zaleca się, aby Delta była w pobliżu -0.15).

Kluczowe zalety strategii Bear Put Spread:

Znaczące obniżenie kosztów hedgingu: W obecnym środowisku wzrostu IV, sprzedaż głęboko poza pieniędzmi umowy pozwala na znaczne zrekompensowanie kosztów zakupu opcji zabezpieczających, co zwiększa ogólną opłacalność strategii.

Precyzyjna obrona przed ekstremalnym ryzykiem: Ta strategia ustawia dla Ciebie wyraźny „zakres obrony”. Jeśli sytuacja nadal będzie się utrzymywać, co spowoduje spadki na rynku, lub jeśli ponownie wybuchną nagłe działania militarne prowadzące do gwałtownej sytuacji, strategia ta może zapewnić maksymalną ochronę w ustalonym zakresie.

Przeciwstawienie się negatywnym stratom Theta: Dodatnia Theta generowana przez pozycje sprzedawcy częściowo rekompensuje utratę wartości czasowej pozycji kupującego, co daje Ci dłuższą cierpliwość w niepewnej grze zmienności.

4. Zastrzeżenie.

Niniejszy raport został opracowany na podstawie publicznych danych rynkowych oraz modeli teoretycznych opcji, mając na celu dostarczenie inwestorom informacji rynkowych i profesjonalnej analizy; wszelkie treści mają charakter informacyjny i nie stanowią żadnej formy porady inwestycyjnej. Handel kryptowalutami i opcjami wiąże się z wysoką zmiennością i ryzykiem, co może prowadzić do całkowitej utraty kapitału. Przed podjęciem jakiejkolwiek strategii handlowej, inwestorzy powinni dokładnie zrozumieć cechy produktów opcyjnych, właściwości ryzyka oraz swoją zdolność do ponoszenia ryzyka i zawsze konsultować się z profesjonalnym doradcą finansowym. Analityk w ramach niniejszego raportu nie ponosi odpowiedzialności za jakiekolwiek straty bezpośrednie lub pośrednie wynikające z korzystania z treści raportu. Przeszłe wyniki rynkowe nie predysponują do przyszłych wyników, proszę podejmować decyzje z rozwagą.

Wspólna produkcja: Studio opcyjne Sober × Derive.XYZ.