Ekonomia Korytarza Stablecoin LATAM

Coś spokojnego wydarzyło się, gdy przemysł płatności rozważa przyszłość pieniędzy: biznes w Ameryce Łacińskiej zaczął używać ich w inny sposób.

Nie dlatego, że przeczytali whitepaper, ale dlatego, że wysłanie $10,000 przez sieć banków korespondencyjnych i obserwowanie, jak $150–500 znika w kosztach i spreadzie walutowym, a następnie czekanie czterech dni roboczych, aby dowiedzieć się, czy to dotarło, stało się nieakceptowalne w pewnym momencie.

Sieć SWIFT została stworzona na inną erę. Koszty, float, opasowość: nic nie zostało zaprojektowane dla fintechów przetwarzających tysiące małych przelewów transgranicznych każdego dnia. Zostało to zaprojektowane dla świata, w którym płatności międzynarodowe są rzadkie, duże i obsługiwane przez instytucje z bilansem, aby absorbować tarcia.

Ten świat już minął. Tory rozliczeń stablecoin są przyjmowane przez instytucje, które nie mają specjalnego zainteresowania kryptowalutami. LATAM jest miejscem, w którym ta zmiana jest najbardziej widoczna. Instytucje w tym regionie przyjmują stablecoiny, ponieważ ich ekonomia jest znacznie lepsza, rozliczenia są szybsze, a wymagania kapitałowe są niższe. Ta sekcja szczegółowo opisuje rzeczywiste liczby po obu stronach.

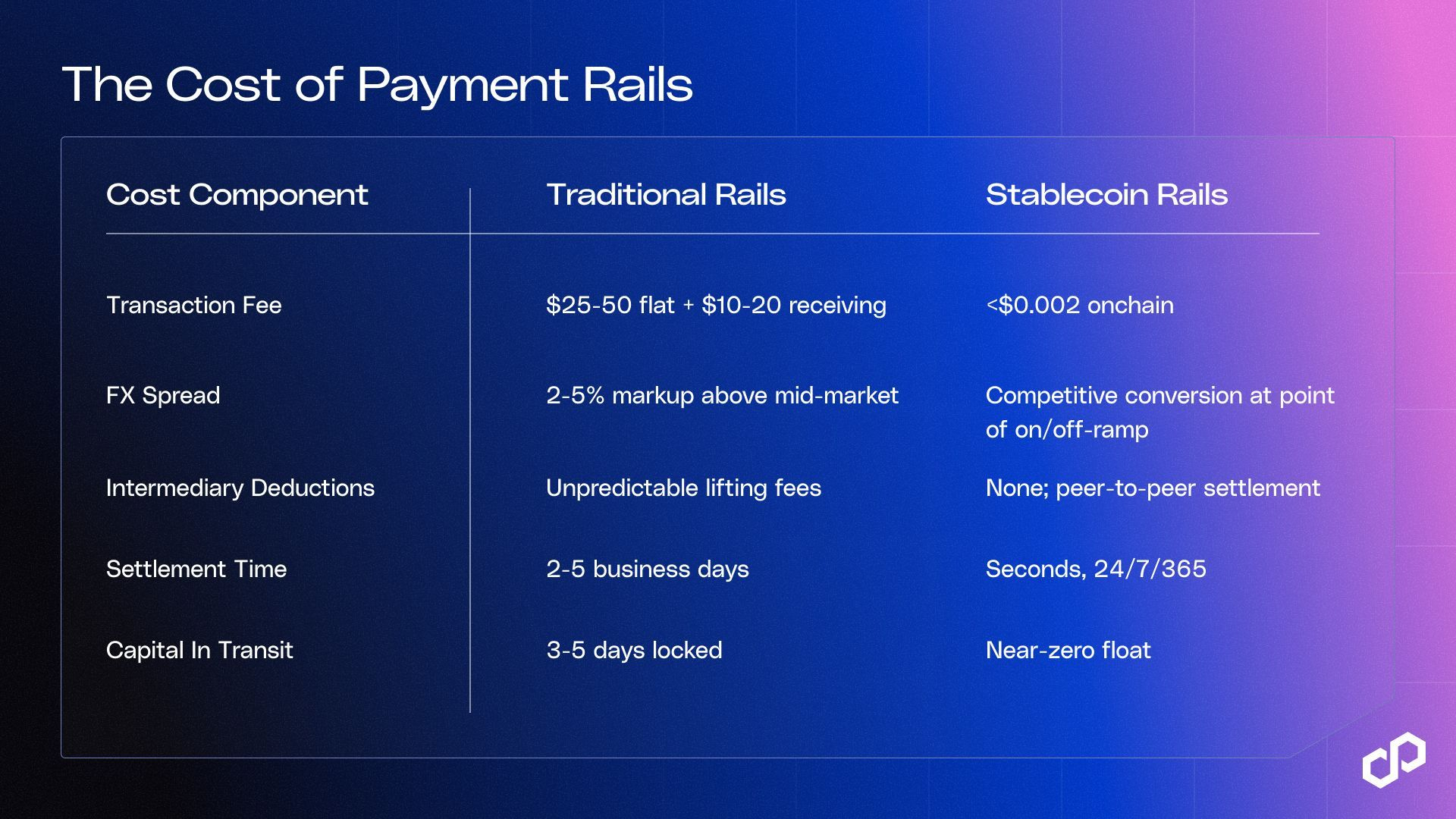

Rzeczywiste Koszty Tradycyjnych Torów

Zapytaj CFO, ile kosztuje wysyłanie przelewu międzynarodowego, a oni podadzą Ci kwotę między 25 a 50 dolarów. To jest opłata, którą banki pobierają za rozpoczęcie transferu, a w typowych płatnościach transgranicznych to najmniejszy koszt na liście.

Reszta jest rozproszona w pozycjach liniowych, które nigdy nie pojawiają się na tej samej fakturze.

Koszty transakcji. Banki amerykańskie pobierają od 25 do 50 dolarów za wysyłanie przelewu międzynarodowego, przy czym Chase pobiera 40 dolarów online w USD, a Wells Fargo 25 dolarów cyfrowo. Bank odbiorcy pobiera kolejne opłaty w wysokości 10-20 dolarów na końcu. Dla transferu 1000 dolarów to 3-7% przed innymi kosztami.

Spread FX. Banki nie stosują średnich stawek rynkowych, co ma sens z perspektywy dochodów. Nakładają marżę w wysokości 2-5% na te stawki; Wells Fargo ujawnia to wyraźnie w swoim harmonogramie opłat: 'Stawki wymiany, które Wells Fargo oferuje, mogą różnić się od stawek wymiany, które widzisz gdzie indziej.' Przy transferze 50 000 dolarów z marżą 2,7% to 1 350 dolarów w kosztach konwersji, które nie zostały ujawnione w żadnym harmonogramie opłat, bardziej precyzyjnie, nie są widoczne, aż fundusze dotrą z niedoborem.

Redukcja pośredników. Przelewy SWIFT przez banki korespondencyjne między nadawcą a odbiorcą. Każdy z nich może obciąć koszty w trakcie transferu — Wise szacuje to na 15-50 dolarów za każdy bank korespondencyjny — nie będąc wcześniej świadomym przez żadną ze stron. 'Koszty podnoszenia' zmniejszają kwotę otrzymywaną bez wyjaśnienia. Bank nadawcy nie może zagwarantować całkowitych kosztów, ponieważ nie kontroluje, ile wyniosą opłaty pobierane przez korespondencję.

Zamrożenie kapitału. Przelewy bankowe wymagają od 2 do 5 dni roboczych na realizację. W tym czasie środki są debetowane z konta nadawcy, ale nie są kredytowane na konto odbiorcy. Dla firm, które realizują 10 milionów dolarów miesięcznie w płatnościach transgranicznych, oznacza to, że w danym momencie 1,5-2,5 miliona dolarów jest w drodze, niedostępnych do operacji, nie generując nic. Przy koszcie kapitału na poziomie 5% ten nieaktywny float kosztuje około 75 000-125 000 dolarów rocznie, tylko z powodu opóźnień w realizacji.

Następnie są wymagania dotyczące wstępnego finansowania. Aby przetwarzać płatności tego samego dnia w różnych parach walutowych, instytucje muszą utrzymywać wcześniej zasilane konta nostro na każdym rynku. JPMorgan prawdopodobnie utrzymuje 15-25 miliardów dolarów w saldach nostro na całym świecie. Dla mniejszych instytucji i fintechów, te wymagania kapitałowe są bezpośrednią przeszkodą w działaniu na nowych korytarzach.

Łączne koszty tradycyjnych torów w kluczowych korytarzach LATAM wynoszą od 2 do 7% wartości transakcji, z czasem realizacji od 2 do 5 dni, a kapitał jest nadal zablokowany na kontach wstępnie finansowanych.

Jakie są Rzeczywiste Koszty Torów Stablecoin

Rozliczenie stablecoin na Polygon kompresuje każdą z czterech kategorii kosztów.

W ramach wdrożeń B2B całkowite oszczędności związane z konsekwentnym przyjmowaniem stablecoinów oscylują w granicach 30-50%, gdy uwzględnia się wszystkie składniki kosztów, w tym: opłaty transakcyjne, spread FX, float i oszczędności pośredników. Badanie stablecoin EY 2025 wykazało, że 41% obecnych użytkowników zgłasza oszczędności kosztów wynoszące co najmniej 10% w płatnościach transgranicznych B2B, przy czym firmy średniej wielkości zgłaszają oszczędności 10-20%. Raport o Użyteczności Stablecoin BVNK 2026, który badał 4600 użytkowników w 15 krajach, wykazał, że transfery stablecoin kosztują średnio o 40% mniej w porównaniu z tradycyjnymi kanałami remitencyjnymi.

Koszty onchain nie są pełnym obrazem; koszty on/off-ramp i konwersja FX po stronie fiat nadal obowiązują. Oszczędności pochodzą głównie z eliminacji redukcji pośredników, zmniejszenia kosztów float i usunięcia wymagań kapitałowych dla wstępnego finansowania.

Argumenty za Stablecoin są jednoznaczne

Tory stablecoin zmieniają gospodarkę płatności transgranicznych w czterech różnych kategoriach. A instytucje, które obliczyły te liczby, działają na wszystkich czterech. Adopcja podąża za argumentami operacyjnymi opartymi na ich własnych zasługach. Poniżej omawiamy, jak banki, platformy remitancyjne, PSP i skarbcowe korzystają z tej technologii w rzeczywistym świecie.

Dlaczego banki przechodzą w tym kierunku

Efektywność rozliczeń. Najwyraźniejszy sygnał pochodzi z samego regionu: LATAM.

BTG Pactual, największy bank inwestycyjny w Ameryce Łacińskiej, wydaje BTG Dol, stablecoin wspierany przez dolara, wydawany przez bank, w celu usunięcia kosztów i tarcia związanych z dolarami transgranicznymi dla klientów brazylijskich. Nubank, obsługujący 127 milionów klientów w Brazylii, Meksyku i Kolumbii, integruje USDC w swojej platformie jako produkt finansowy kluczowy; w połowie 2025 roku jeden na czterech nowych inwestorów Nubank Cripto wybiera USDC jako swoje pierwsze posiadanie. Itaú Unibanco, największy bank w Brazylii, integruje kryptowaluty i uczestniczy w Wyzwaniach Banku Centralnego Brazylii dotyczących płatności transgranicznych opartych na DLT. Niedawno Grupo Braza, największy bank walutowy w Brazylii, rozszerzył BBRL, w pełni wspierany i regulowany przez BCB stablecoin real, na Polygon, łącząc płynność BRL bezpośrednio z globalną infrastrukturą płatniczą. Bank Centralny Brazylii zgłosił, że ponad 90% wolumenu transakcji kryptowalut w tym kraju jest wyrażane w stablecoinach, a ich głównym zastosowaniem są płatności transgraniczne i skarbcowe.

Redukcja ryzyka kontrahenta. Tradycyjne przelewy bankowe mają okno kilku dni, w którym środki są w drodze, a jedna ze stron może napotkać awarię operacyjną. Rozliczenie stablecoin jest atomowe: transakcja albo się kończy, albo nie. Nic nie jest w zawieszeniu.

Efektywność kapitałowa. Eliminacja wielodniowych rozliczeń uwalnia kapitał roboczy, który wcześniej był zablokowany w drodze. Dla instytucji przetwarzających duże wolumeny to znacząca poprawa w zwrocie kapitału.

Optymalizacja skarbców. Salda stablecoin mogą generować zyski podczas oczekiwania na umiejscowienie. Zamiast nieaktywnych kont nostro, które przynoszą minimalny zwrot, zespoły skarbowe mogą trzymać stablecoiny denominowane w dolarach w pozycjach oprocentowanych i mogą je natychmiast przenieść z powrotem, gdy płatność jest wymagana.

Oszczędności mogą być mierzone i są znaczące.

Badania Mizuho wykazały, że koszty remitancji przez tory stablecoin w korytarzu AS-Meksyk są teraz poniżej 1%, co stanowi dużą oszczędność w porównaniu do średnich 5-7% w kanałach tradycyjnych. Badanie Fireblocks 2025 wykazało, że 71% instytucji w Ameryce Łacińskiej już korzysta z stablecoinów do płatności transgranicznych, co stanowi najwyższy poziom adopcji regionalnej na świecie. Badanie stablecoin EY 2025 wykazało, że 80% osób, które nie korzystają z stablecoinów, aktywnie bada możliwości adopcji.

Dla platformy remitancyjnej

Meksyk otrzymał 64,7 miliarda dolarów w remitancjach w 2024 roku, co jest rekordem wszech czasów, który spadł w 2025 roku. Korytarz USA-Meksyk sam w sobie stanowił większość tej kwoty, a tam model stablecoin już udowodnił swoją skuteczność na dużą skalę. Bitso przetworzył 6,5 miliarda dolarów w remitancjach kryptograficznych USA-Meksyk w 2024 roku, co stanowiło około 10% całego korytarza, z konkurencyjnym FX i realizacją w tym samym dniu. Felix Pago przetworzył ponad 1 miliard dolarów przez model USDC-do-SPEI zrealizowany przez WhatsApp, przy kosztach znacznie poniżej kosztów Western Union.

Platformy, które nadal realizują wolumen remitancji przez tradycyjne tory korespondencyjne w tym korytarzu, konkurują z strukturą kosztów stablecoin. Nowe tory oparte na blockchainie są nie tylko wykonalne w USA→MX, USA→BR czy USA→AR, ale również widzą wzrost wolumenu dla operatorów, którzy dokonali przejścia.

Brazylia jest największym rynkiem kryptowalut w Ameryce Łacińskiej, z 318,8 miliardami dolarów w przepływie kryptowalut do połowy 2025 roku i ponad 90% przepływów poruszających się przez stablecoiny. Infrastruktura dla rozliczeń remitancyjnych do PIX jest już aktywna. Ramy regulacyjne, Rozwiązanie BCB 519-521, wejdą w życie w lutym 2026 roku, zostały ustanowione. Pozostało tylko wykonanie.

Dla PSP i Zintegrowanej Infrastruktury Płatniczej

Jeśli Twój produkt to warstwa płatności transgranicznych, to tory, na których się rozliczasz, są bezpośrednim wkładem w Twoją marżę. Twoja prędkość realizacji i zdolność do uruchamiania nowych korytarzy bez budowania nowych relacji bankowych są ograniczone przez systemy dziedziczne. To prawda, jeśli budujesz API remitancyjne, platformę płatności osadzonej, lub jesteś PSP, który zarządza rozliczeniami w wielu krajach.

Problem fragmentacji ma charakter strukturalny.

PIX w Brazylii, SPEI w Meksyku, Transferencias 3.0 w Argentynie, Bre-B w Kolumbii: żadne z nich nie działa natywnie. Każdy nowy korytarz oznacza nową integrację, nowe relacje zgodności, nowe wymagania dotyczące wstępnego finansowania.

Firmy takie jak Conduit i BlindPay już budują rozwiązania stablecoin, ponieważ kompresują te stosy; strona transgraniczna jest rozliczana na jednym standardzie, a konwersja lokalnych walut odbywa się na krawędzi fiat przez licencjonowanych dostawców on/off-ramp.

Platforma, która rozlicza w USDC na Polygon, może dotrzeć do każdego korytarza, w którym znajduje się licencjonowany ramp, bez potrzeby zakupu nowych relacji bankowych dla każdego z nich. Conduit osiągnie 10 miliardów dolarów w rocznym wolumenie transgranicznym w 2024 roku, rosnąc 16x w ciągu roku, z Ameryką Łacińską jako swoim głównym rynkiem.

Dla PSP zarządzających strumieniami o wysokiej częstotliwości z niższymi wartościami, ekonomia na transakcję jest kluczowa: koszty rozliczenia poniżej centa w porównaniu do kosztów przelewu wynoszących 25-50 dolarów oznaczają, że ekonomia jednostkowa dla obsługi wolumenów transgranicznych SMB całkowicie się zmienia.

Dla Płatności B2B Treasury i Korporacyjnych

Wiele zespołów finansowych boi się liczb float. Przy 10 milionach dolarów miesięcznie w płatnościach transgranicznych, realizacja od 2 do 5 dni oznacza, że około 1,5-2,5 miliona dolarów jest w drodze w danym momencie. Przy koszcie kapitału 5% to 75 000-125 000 dolarów rocznie w nieaktywnych funduszach, wszystko przed uwzględnieniem spreadu FX 2-5% lub kosztu przelewu 25-50 dolarów przy każdej transakcji.

Dla korporacji, które realizują płatności dostawców, rozliczenia między przedsiębiorstwami lub skarbców wielo-podmiotowych w całym LATAM, to jest podstawowy koszt prowadzenia działalności na tradycyjnych torach.

Rozliczenia stablecoin eliminują float. Środki poruszają się w ciągu kilku sekund, 24/7, bez ograniczeń na weekendy czy opóźnień świątecznych, które wydłużają czas rozliczenia w korytarzach LATAM.

Portfele oparte na dolarach i dostawcy neo-skarbców działający na rynkach o wysokiej inflacji już trzymają salda stablecoin jako pozycję skarbową. Infrastruktura rozliczeniowa jest identyczna z tym, co potrzebne do przepływów płatności transgranicznych, co oznacza, że jeśli już używasz stablecoinów do skarbców, obciążenie operacyjne związane z dodaniem rozliczeń B2B na ich podstawie jest mniejsze niż się spodziewasz.

Moment Regulacji

Dla operatorów LATAM, jasność regulacyjna dotycząca stablecoinów przychodzi w 2025 i 2026 roku.

Brazylia: Rozwiązanie BCB 519-521 (wejdzie w życie w lutym 2026) klasyfikuje transakcje stablecoin jako operacje wymiany walut, wprowadzając je pod ten sam ramy co tradycyjne remitancje. Wymagania dotyczące zgodności zostały teraz ustalone. VASP wymaga autoryzacji BCB z minimalnym kapitałem wynoszącym 10,8-37,2 miliona R$, w zależności od rodzaju działalności.

Meksyk: Ustawa Fintech (2018) ustanawia podstawy dla regulowanych instytucji płatniczych. Operatorzy stablecoin B2B działają w ramach reżimu AML Meksyku jako podmioty niena finansowe — co można zrobić już teraz, a modernizacja regulacji dla stablecoinów jest w toku.

Stany Zjednoczone: Ustawa GENIUS, podpisana 18 lipca 2025 roku, ustanawia pierwsze federalne ramy dla płatności stablecoin — rezerwy 1:1, miesięczne atestacje i wymagania dotyczące zgodności AML. Zmniejsza to w sposób materialny ryzyko infrastruktury stablecoin USD dla operatorów LATAM, których przepływy pochodzą z USA.

Spójny sygnał: infrastruktura stablecoin staje się regulowaną infrastrukturą finansową. Operatorzy budujący na odpowiednich torach są bardziej zaawansowani niż konkurenci, którzy nadal oceniają swoje opcje.

Decyzja

Struktura kosztów tradycyjnych torów w płatnościach transgranicznych LATAM utknęła w przeszłości. Koszty banków korespondencyjnych są lepkie, spread FX pozostaje szeroki w korytarzach rynków wschodzących, a wymagania kapitałowe dla wstępnego finansowania nie maleją.

A alternatywy stablecoin już istnieją. Visa, Mastercard, Stripe i JPMorgan już dziś realizują infrastrukturę rozliczeniową stablecoin. Conduit przekroczy 10 miliardów dolarów w rocznym wolumenie w 2024 roku. Bitso Business przetwarza rozliczenia stablecoin dla ponad 1900 klientów. To jest instytucjonalna walidacja w skali.

Dla operatorów płatności LATAM te liczby zostały dobrze udokumentowane: redukcja 30-50% w kosztach transakcji end-to-end w zależności od korytarza i wolumenu, float rozliczeniowy prawie zerowy, dostępność 24/7 i eliminacja wymagań dotyczących wstępnego finansowania, które obecnie są zablokowane w każdym korytarzu, w którym działasz.

Infrastruktura do realizacji tego na Polygon jest teraz dostępna.

Roszczenia dotyczące kosztów transgranicznych z Polygon.

Porozmawiaj z naszym zespołem o migracji operacji płatności LATAM do torów stablecoin. Współpracujemy bezpośrednio z PSP, fintech, neobankami i zespołami skarbowymi w zakresie architektury, zgodności i wdrożenia i możemy pomóc Ci przekształcić swoje dziedzictwo (tory) w ciągu kilku tygodni, a nie miesięcy.

\u003ct-197/\u003e

\u003cc-53/\u003e