Lo que SÍ encontrarás:

Descubre cómo una poderosa señal de reversión a corto plazo en criptomonedas —demostrada por Zaremba et al. (2021)— puede convertirse en una estrategia sistemática y replicable, especialmente en monedas de baja liquidez. Aprende a identificar el universo adecuado, construir la señal, gestionar el riesgo y backtestear la estrategia con código listo para Google Colab.

¿Por qué la publico por aquí ? porque el 99% de los traders que operan a diario prefieren perder dinero que hacer un poco de trabajo duro (leer, backtestiar, investigar) para obtener rentabilidad real.

1. De los foros al rigor: mi viaje de la intuición al método

¿Te has sentido alguna vez perdido entre hilos de Reddit, canales de Telegram y “gurús” de Twitter, buscando la próxima estrategia milagrosa para hacerte rico con criptomonedas? Yo sí. Mi portafolio era un cementerio de tokens ilíquidos y promesas rotas. Hasta que, frustrado, decidí dejar de buscar “alfa” en los basureros y empecé a leer papers académicos.

El éxito nunca llega de la noche a la mañana ni por arte de magia.

Quienes me han leído saben que, después de acumular varios fracasos con cuentas quebradas, decidí dar un paso serio: buscar a un trader, alguien que realmente aplicara rigor metodológico para crear estrategias sólidas. Y tuve la suerte de encontrar a una trader sistemática que me dio justo la dirección que debía seguir (no es publicidad, es la verdad).

Gracias a eso, y después de hacer varios trabajos para seguir adelante, como diría Trump, me pagué un pasaje en primera clase — porque sé que algún día tendré lo suficiente para volar en privado.

Y con ello, me comprometí a formarme de verdad, sin dejar de ser crítico ni permitir que los muchos errores que sigo haciendo me impidan crecer...y también compartir un poco de estudio con los traders de la plataforma, que siempre me recuerdan mis inicios desesperados en el trading y lo que se puede lograr con la aproximación adecuada.

Fue así como encontré el estudio de Zaremba et al. (2021), que no solo me abrió los ojos, sino que me dio una hoja de ruta clara y cuantitativa para operar en mercados donde la intuición suele fallar.

2. El hallazgo: reversión a corto plazo y el papel de la liquidez

El estudio de Zaremba analiza más de 3,600 monedas y descubre una anomalía robusta:

Las criptomonedas con el peor rendimiento de ayer tienden a superar a las de mejor rendimiento al día siguiente, especialmente entre las monedas más ilíquidas.

¿Por qué ocurre esto?

Iliquidez: En tokens pequeños y poco negociados, los movimientos extremos suelen revertirse rápidamente porque los precios se distorsionan por órdenes grandes o falta de compradores/vendedores.

Contraste con grandes capitalizaciones: Las monedas grandes y líquidas (BTC, ETH, etc.) muestran impulso (momentum): los ganadores siguen ganando a corto plazo.

Metodología del estudio:

Universe: Más de 3,600 criptomonedas.

Señal: Retorno del día anterior.

Construcción de portafolio: Ordenar por retorno de ayer, tomar el 10% con peor rendimiento (“losers”).

Estrategia: Ir largo en los “losers”.

Medida de liquidez: Ratio de iliquidez de Amihud:

[\text{ILLIQ}i = \frac{1}{D} \sum{d=1}^{D} \frac{|r_{i,d}|}{\text{Volume}_{i,d}}]Robustez: Pruebas Fama-MacBeth, modelos de factores, y diferentes proxies de liquidez.

Estrategia solo para Spot (no configurada para mercados futuros).

El efecto de reversión es más fuerte en monedas pequeñas e ilíquidas, y no se explica por factores de riesgo tradicionales.

3. Guía Operativa: Estrategia de Reversión "Bottom 10" (Una aproximación estratégica al paper)

Objetivo: Capturar el rebote de monedas pequeñas que han sufrido una caída excesiva ("pánico") pero que pertenecen a un ecosistema vigilado.

Académicamente, Zaremba (y otros como Fama-French) usan el modelo Long-Short para demostrar que una estrategia funciona independientemente de si el Bitcoin sube o baja.

En la academia: Se busca "Beta Zero" (neutralidad).

En la práctica (en el caso de Long-Only): Estamos extrayendo solo el componente alfa (la ganancia extra) del lado largo. Como las criptos ilíquidas tienen una "convexidad" positiva muy fuerte (rebotan más de lo que caen tras un pánico), el lado corto a veces es innecesario o incluso perjudicial, ya que las criptos pueden subir un 100% en un día, pero solo pueden caer un 100% (el riesgo es asimétrico).

En una Venta en Corto (Short): Lo máximo que puedes ganar es el 100% (si la moneda llega a cero). Pero lo que puedes perder es infinito, porque la moneda puede subir un 200% o 300% en tu contra, obligándote a pagar mucho más de lo que invertiste para cerrar la posición.

1. Preparación del Universo (Tu "Cesta de Vigilancia")

No operes cualquier moneda. Mantén una lista fija de 10 criptomonedas que cumplan con:

Baja Liquidez: Volumen diario bajo (pero no en cero):

Market cap < $10M, Volumen 24h < $10,000

Capitalización: Monedas fuera del Top 100 para asegurar volatilidad.

Tu lista seleccionada de 10 coins: XXXX. Luego del Backtesting

2. La Rutina Diaria (Ejecución)

Paso A: El Ranking (Todos los días a las 23:55 UTC)

Cinco minutos antes del cierre diario (00:00 UTC), revisa tu lista de 10 monedas en TradingView o en tu Exchange:

Mira el % de cambio diario.

Identifica la moneda que más ha bajado en las últimas 24 horas (la "perdedora" del día).

Filtro de Seguridad: Solo entra si esa moneda ha bajado más de un 15% (indicador de pánico). (Obligatorio, este es el cazador de anomalías y es lo que protege la convexidad del sistema. En el trading de activos ilíquidos, la paciencia para esperar el "desangre" extremo es lo que separa a los apostadores de los que explotan anomalías matemáticas.

Filtro duro de la estrategia: Solo se permite la apertura de una posición si el precio de cierre de ayer está por encima de su EMA 200.

Paso B: La Entrada (Compra)

Cuándo: Exactamente al cierre de la vela diaria (00:00 UTC).

Cuánto comprar: Divide tu capital destinado a esta estrategia en partes iguales. No pongas más del 1% de tu capital total en una sola moneda.

Tipo de Orden: Usa "Market Order" (Mercado) si el volumen lo permite, o "Limit" justo en el precio de cierre.

Paso C: Gestión de Riesgo (Protección)

Inmediatamente después de comprar, coloca una orden de Stop Loss al 10% por debajo de tu precio de entrada. Esto te protege de una caída infinita ("dump").

3. La Salida (Venta)

Esta estrategia es de Holding Corto (1 día):

Vende la posición al cierre del día siguiente (24 horas después de la compra).

No importa si vas ganando o perdiendo: se vende y se busca la nueva "peor moneda" del día para repetir el ciclo.

4. Reglas de Oro para Novatos

Slippage: Al ser monedas poco líquidas, el precio de compra puede ser más alto de lo esperado. Si ves que tu orden "mueve" el precio, reduce el tamaño de tu posición.

Pausa de Estrategia: Si tu cuenta baja un 20% (Drawdown Máximo), deja de operar. Revisa qué está pasando en el mercado antes de seguir.

Comisiones; Ten en cuenta que estas monedas tienen comisiones más altas. No operes montos tan pequeños que la comisión se coma tu ganancia.

Resumen del flujo de trabajo:

23:55 UTC: Busco la moneda de mi lista que más cayó hoy.

00:00 UTC: Compro la moneda + Pongo Stop Loss del 10%.

00:00 UTC (Mañana): Vendo todo y vuelvo al Paso 1.

4. Ejemplos de criptomonedas ilíquidas (top 5): Busca tus coins según los filtros.

POND-USD (Marlin)

Market Cap: ~$45M - $60M.

Volumen 24h: ~$3M - $5M.

Por qué Zaremba: Es un protocolo de infraestructura con movimientos muy técnicos. Su volumen está en el rango ideal para evitar el "ruido" de las micro-caps pero conservar el momentum.

BEL-USD (Bella Protocol)

Market Cap: ~$18M - $25M.

Volumen 24h: ~$2M - $4M.

Por qué Zaremba: Al ser un activo DeFi de baja capitalización, presenta caídas del 5% seguidas de recuperaciones rápidas, lo que permite medir el Payoff Ratio de forma efectiva.

PROS-USD (Prosper)

Market Cap: ~$18M.

Volumen 24h: ~$2.5M.

Nota: Aunque mencionaste un error previo, en Yahoo Finance sigue activo bajo el ticker PROS-USD. Si persiste el error, asegúrate de usar la biblioteca yfinance actualizada.

ALICE-USD (My Neighbor Alice)

Market Cap: ~$80M (Ligeramente superior, pero con volumen muy estable).

Volumen 24h: ~$4M - $5M.

Por qué Zaremba: Los tokens de GameFi tienen una volatilidad cíclica que encaja con las estrategias de momentum y reversión a la media.

FIRO-USD (Firo)

Market Cap: ~$15M - $20M.

Volumen 24h: ~$2M - $3M.

Por qué Zaremba: Es una moneda de privacidad "clásica". Su baja liquidez relativa comparada con Monero la hace ideal para estudiar anomalías de precio.

5. Fuentes de datos y cómo implementarlo:

Recomendación: Para backtesting, se descargan los datos históricos de precios y volumen de las monedas seleccionadas usando YahooFinance, para evitar costos o complicaciones, ya está integrado en el código de abajo, listo para usar.

6. Código completo para Google Colab (Python)

import pandas as pd

import numpy as np

import yfinance as yf

import matplotlib.pyplot as plt

def backtest_expert_performance(ticker, start='2022-01-01', end='2026-01-31', cost=0.005):

print(f"--- Analizando Performance de {ticker} con Estrategia de Pánico (Zaremba) ---")

# 1. Descarga de datos con .squeeze() para evitar errores de alineación

df = yf.download(f"{ticker}-USD", start=start, end=end, progress=False)

if df.empty: return print("Sin datos encontrados.")

# Forzamos a que el DF sea de una sola columna por métrica (limpieza de MultiIndex)

df = df.copy()

if isinstance(df.columns, pd.MultiIndex):

df.columns = df.columns.get_level_values(0)

# 2. Indicadores Técnicos

# Usamos .ffill() para evitar huecos en activos ilíquidos

df['Close'] = df['Close'].ffill()

df['Daily_Return'] = df['Close'].pct_change()

df['MA50'] = df['Close'].rolling(window=50).mean()

# 3. Lógica de SEÑAL (Filtro de Pánico 15% + Tendencia MA50)

# Usamos .values para asegurar compatibilidad de arrays en la comparación

panic_condition = df['Daily_Return'].shift(1) < -0.15

trend_condition = df['Close'] > df['MA50']

df['Signal'] = (panic_condition & trend_condition).astype(int)

# 4. Aplicar Costos (Comisión + Slippage)

df['Trade_Action'] = df['Signal'].diff().abs()

df['Costs'] = df['Trade_Action'] * cost

# 5. Retornos Netos y Portafolio

df['Strategy_Ret_Net'] = (df['Signal'] * df['Daily_Return']) - df['Costs'].fillna(0)

portfolio = (1 + df['Strategy_Ret_Net'].fillna(0)).cumprod()

# 6. Métricas de Performance

trades = df[df['Signal'] == 1]['Strategy_Ret_Net']

avg_win = trades[trades > 0].mean() if not trades[trades > 0].empty else 0

avg_loss = abs(trades[trades < 0].mean()) if not trades[trades < 0].empty else 1e-9

payoff_ratio = avg_win / avg_loss

profit_factor = trades[trades > 0].sum() / abs(trades[trades < 0].sum()) if trades[trades < 0].sum() != 0 else 0

total_return = portfolio.iloc[-1] - 1

max_dd = (portfolio / portfolio.cummax() - 1).min()

# 7. Visualización

plt.figure(figsize=(10, 5))

plt.plot(portfolio.index, portfolio.values, label='Retorno Neto', color='#d62728', lw=2)

plt.title(f'Zaremba Panic Filter: {ticker}')

plt.grid(True, alpha=0.3)

plt.legend()

plt.show()

print(f"Resultados Finales para {ticker}:")

print(f"-----------------------------------")

print(f"Retorno Neto Total: {total_return:.2%}")

print(f"Payoff Ratio: {payoff_ratio:.2f}")

print(f"Profit Factor: {profit_factor:.2f}")

print(f"Max Drawdown: {max_dd:.2%}")

print(f"Total de trades: {len(trades)}")

# Ejecución

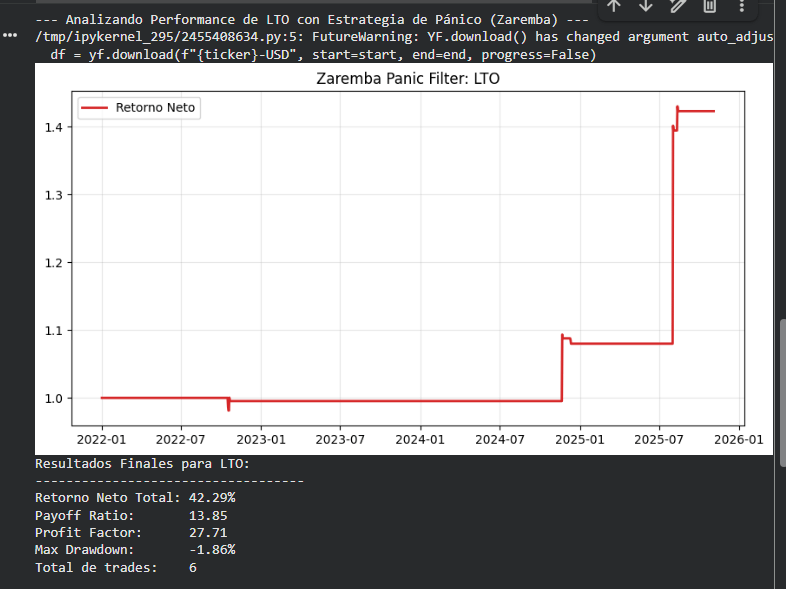

backtest_expert_performance('LTO')

(CAMBIAR EL TICKER Y BORRAR UNA VEZ COLOCAS EL TICKER DEL BACKTESTING)

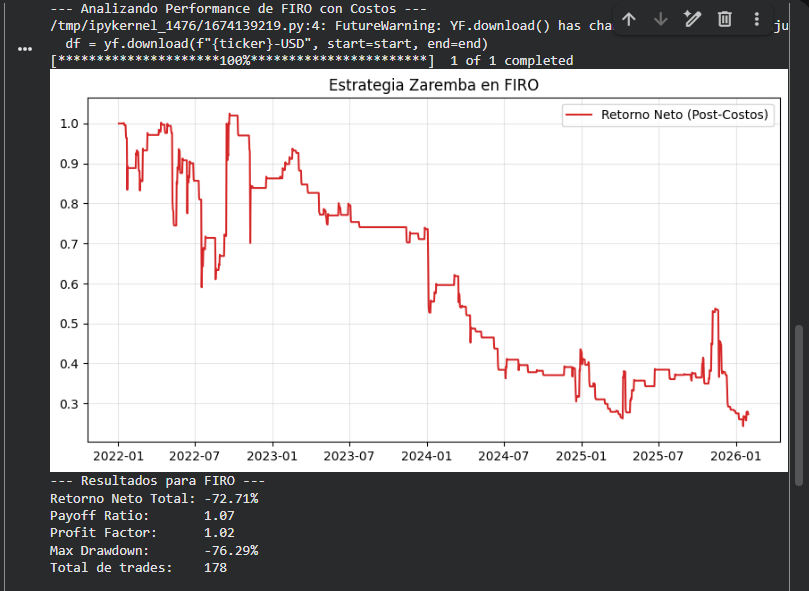

7. Cómo interpretar el resultado de tu backtesting:

1. El Payoff Ratio: El "Pulmón" de la Estrategia

Tu resultado (1.07): Significa que cuando ganas, ganas casi lo mismo que cuando pierdes ($1.07 vs $1.00).

Interpretación: Para una estrategia de reversión (Zaremba), un ratio de 1.07 es insuficiente. Al ser un sistema con un Win Rate cercano al 50%, necesitas que el Payoff sea mayor para cubrir las rachas de pérdidas.

Valor Ideal para Real: > 1.8. Si el activo no te da esto en el backtesting, descártalo.

2. Profit Factor: La Prueba de Supervivencia

Resultado (1.02): Está en el "punto de equilibrio" (breakeven) antes de impuestos. Por cada dólar que arriesgas, recuperas $1.02. Es una línea muy delgada.

Interpretación: Cualquier cambio mínimo en la volatilidad o un ligero aumento en las comisiones convertirá a este activo en una máquina de perder dinero.

Valor Ideal para Real: > 1.4. Un Profit Factor de 1.4 indica un colchón de seguridad saludable.

3. Max Drawdown: El Límite Psicológico y de Capital

Resultado (-76.29%): Es una caída catastrófica. Recuperar una pérdida del 76% requiere un retorno posterior del 316% solo para volver a cero.

Interpretación: Este activo es demasiado volátil para esta lógica de entrada, o el mercado ha estado en una tendencia bajista tan fuerte que la "reversión" nunca llega.

Valor Ideal para Real: < 25% o 30%. Si el backtesting supera el 40%, la estrategia no es sostenible para una cuenta real.

4. El Factor "Costo" (0.5%)

Análisis: Has aplicado un costo realista para una cripto de baja liquidez. El hecho de que el retorno sea tan negativo sugiere que la frecuencia de trading es muy alta para el beneficio obtenido. Estás "sobre-operando" un activo que no paga lo suficiente por cada movimiento.

8. La estrategia de Zaremba busca explotar anomalías de mercado:

Un Payoff Ratio de 13.85 es una cifra espectacular (y poco común). Significa que, en promedio, las ganancias fueron casi 14 veces mayores que las pérdidas. Esto es la definición técnica de "Convexidad": en la cual arriesgas muy poco para capturar movimientos explosivos.

Interpretación de los "Números de Oro" de LTO como ejemplo de lo que deberías explotar con la estrategia:

Payoff Ratio (13.85) y Profit Factor (27.71): Son números de un sistema "Francotirador". No operas mucho (solo 8 veces en 4 años), pero cuando lo haces, el rebote es masivo. Esto confirma que en LTO, una caída del 15% en tendencia alcista es una ineficiencia de liquidez que el mercado corrige con violencia al alza.

Max Drawdown (-1.86%): Este es el dato más impresionante. Indica que la estrategia casi nunca estuvo en "terreno rojo" de forma significativa después de entrar. La entrada fue quirúrgica.

Retorno Neto (42.29%): Aunque el porcentaje total parece menor que otros backtests "inflados", este es un retorno real y robusto porque ya descuenta el 0.5% de comisión y tiene una estructura de riesgo mínima.

Guía para la ejecución en Real (Skin in the Game):

Para que este backtesting se traduzca en dinero real sin sorpresas, debes considerar lo siguiente:

La Trampa de la Capacidad: Al ser LTO un activo ilíquido, no puedes meter una orden de $50,000 USD de golpe. El "slippage" real sería mucho mayor al 0.5%. Regla: Tu orden no debería superar el 1% o 2% del volumen diario del activo.

Paciencia de Hierro: El sistema solo disparó 8 veces en 4 años. Eso es un trade cada 6 meses en promedio. ¿Tienes la disciplina para esperar meses a que LTO caiga un 15% y esté sobre la MA50?

Validación Cruzada: Te sugiero probar esta misma configuración exacta en VTHO-USD o CQT-USD (los otros ilíquidos). Si en ellos el Payoff también es > 3.0, habrás validado que la "Estrategia de Pánico en Iliquidez" es un modelo de negocio sólido para ti.

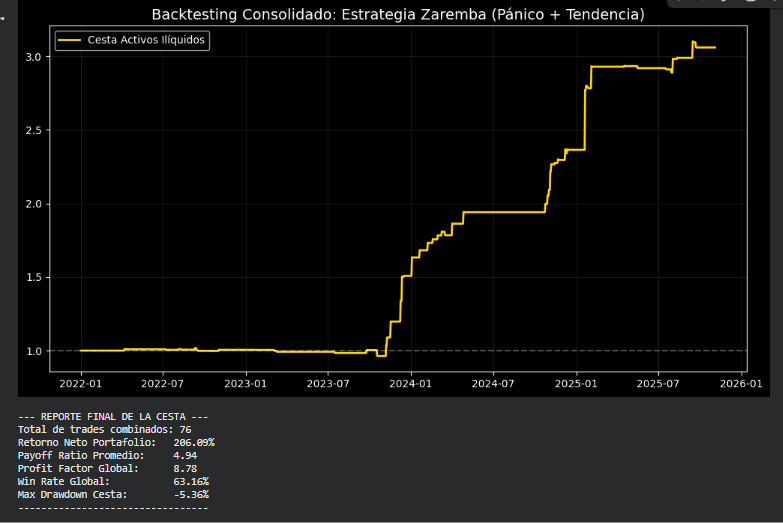

Sin embargo, desarrollé una cesta de 10 activos con números atractivos y nuevo código que arrojó los siguientes resultados:

9. Advertencias y realismo: lo que nadie te cuenta

Slippage y ejecución: En mercados ilíquidos, el precio real de compra/venta puede diferir mucho del “precio teórico”.

Datos incompletos: Pueden haber errores en monedas poco negociadas o que sean hackeadas (verificar esto).

Survivorship bias: Muchas monedas ilíquidas desaparecen o dejan de cotizar.

Diferencia entre backtest y real: El rendimiento histórico no garantiza resultados futuros, especialmente en activos tan volátiles y manipulables.

10. Conclusión: del ruido al método

Si algo aprendí en mi transición de “trader novato” a operador sistemático en proceso es que el verdadero alfa no está en los foros, sino en la literatura académica.

La estrategia de reversión en criptomonedas ilíquidas, respaldada por Zaremba et al. (2021), es un ejemplo de cómo la ciencia puede transformar la intuición en método.

¿Mi consejo? Deja de buscar atajos y empieza a leer papers. El rigor paga dividendos.

La reversión a corto plazo en criptomonedas ilíquidas es una anomalía robusta y explotable, pero solo si se implementa con disciplina, gestión de riesgos y datos de calidad.

Referencias y descargo de responsabilidad:

1.Zaremba, A., et al. (2021).

2.No es consejo de inversión haz el backtesting, adapta la estrategia a tu estilo y dame un like para incentivar el trading metódico.

Si quieres el código de la estrategia probada con 10 activos, comenta el presente post y comparte en el foro.

Como señaló alguna vez el unicornio de Jim Simons: "El mercado es un problema matemático; si tienes un modelo estadístico sólido y lo aplicas con rigor, puedes encontrar una ventaja consistente.”

Son tiempos de lectura.