Jeśli zastanawiasz się, ile Bitcoinów potrzebujesz, aby komfortowo przejść na emeryturę, oto prosty, ale potężny framework, który może zmienić sposób, w jaki patrzysz na swoją przyszłość finansową. Przy dalszym wzroście Bitcoina, ilość BTC potrzebna do zastąpienia typowego dochodu rodzinnego w USA maleje z roku na rok.

A to nie jest tylko spekulacja — opiera się na zasadzie 4%, klasycznej zasadzie emerytalnej stosowanej przez doradców finansowych na całym świecie.

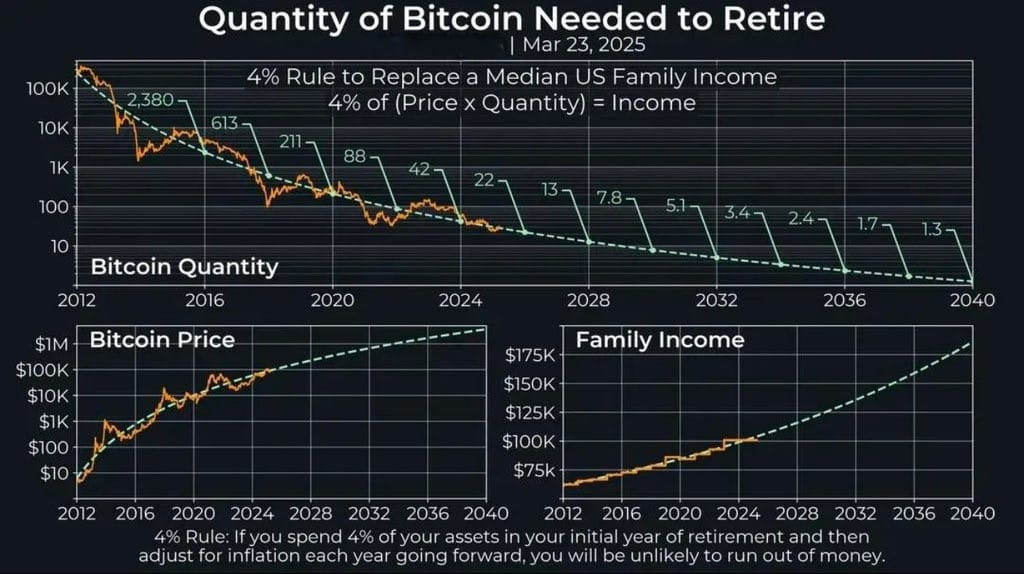

Zrozumienie zasady 4%

Zasada 4% mówi:

Jeśli co roku wypłacasz 4% swojego portfela inwestycyjnego, dostosowując do inflacji, mało prawdopodobne jest, że skończysz z pieniędzmi na emeryturze.

Aby obliczyć potrzebne Bitcoiny, musisz:

4% z (Cena Bitcoina × Ilość Bitcoinów) = Dochód roczny

Mówiąc prosto: W miarę wzrostu ceny Bitcoina, liczba Bitcoinów potrzebnych do wygenerowania tego samego dochodu dramatycznie spada.

Liczby: Bitcoin vs. Dochód emerytalny

Patrząc na historyczne trendy i prognozy:

W 2013 roku potrzebowałeś około 2380 BTC, aby wygenerować medianę dochodu amerykańskiej rodziny.

Do 2025 roku ta liczba już spadła do około 22 BTC.

Przewiń do 2030 roku, a możesz potrzebować tylko 7,8 BTC.

By 2040, prognoza spada poniżej 2 BTC!

To jest moc wzrostu ceny Bitcoina i dlaczego długoterminowi posiadacze konsekwentnie przewyższają tradycyjne strategie inwestycyjne.

Dlaczego ma to teraz większe znaczenie niż kiedykolwiek

Wraz z stopniowym wzrostem dochodów rodzinnych (z około 75 000 USD do potencjalnie 175 000 USD+ do 2040 roku) oraz oczekiwanym wzrostem ceny Bitcoina w sposób wykładniczy, ilość BTC potrzebna do osiągnięcia wolności finansowej ciągle maleje.

To oznacza:

Wczesni nabywcy potrzebują mniej BTC, aby się emerytować.

Nawet mali inwestorzy dzisiaj mogą osiągnąć niezależność finansową, jeśli Bitcoin będzie kontynuował swój historyczny wzrost.

Kluczowe wnioski na 2025 rok i później

Zacznij mało, myśl wielko: Nie potrzebujesz setek Bitcoinów, aby się emerytować. Nawet kilka BTC może zabezpieczyć twoją przyszłość, jeśli będą trzymane wystarczająco długo.

Mądrze korzystaj z zasady 4%: Zawsze planuj wypłaty, aby przewyższały inflację i zachowały majątek.

Bądź konsekwentny: Bitcoin jest zmienny, ale długoterminowe trendy sprzyjają cierpliwym posiadaczom.

Ostateczne przemyślenia

Jeśli czekałeś na “właściwy czas”, aby zabezpieczyć swoją finansową przyszłość, historia pokazuje, że Bitcoin nagradza cierpliwość i długoterminową wiarę. Ilość BTC potrzebna do emerytury ciągle maleje — co oznacza, że im szybciej zaczniesz, tym lepsze masz szanse na zbudowanie trwałego bogactwa.

Wolność finansowa może być tylko kilka Bitcoinów stąd.

#SECxCFTCCryptoCollab #bitcoin #PassiveIncome #RetirementPlanning