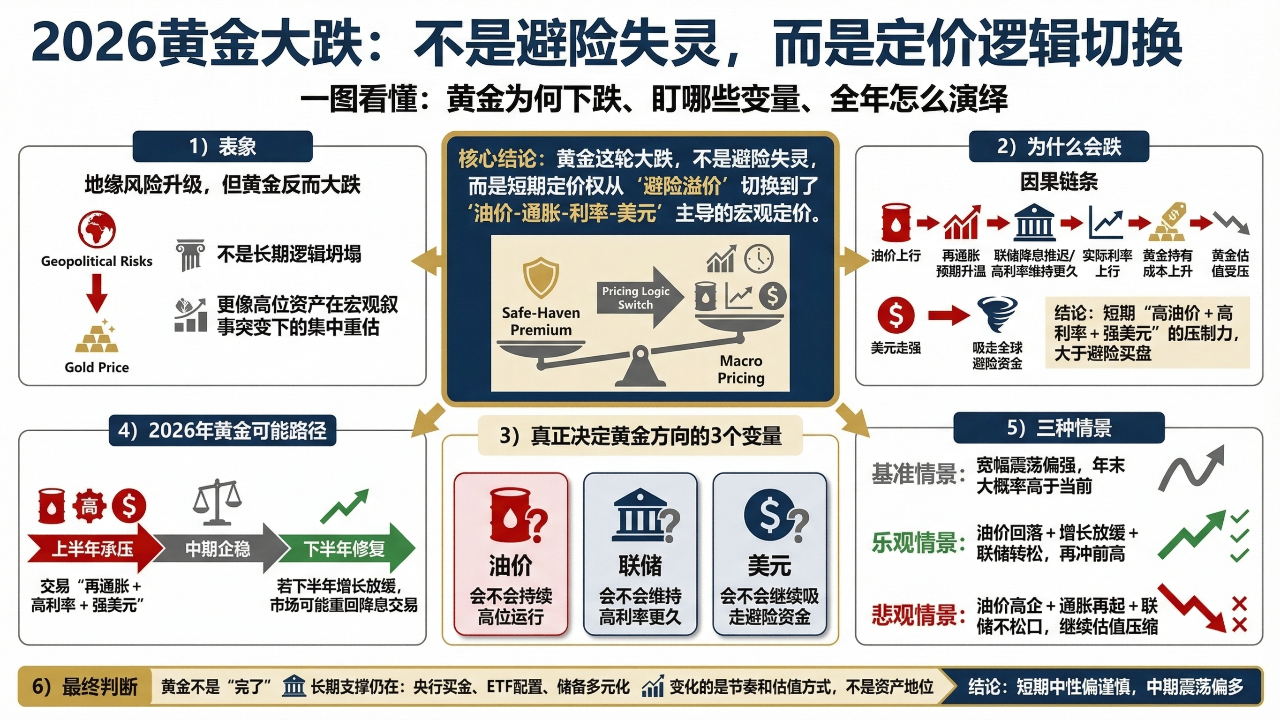

Ostatnio wiele osób widzi, że pierwszą reakcją na gwałtowny spadek ceny złota jest: nie mówiło się, że w czasach kryzysu kupuje się złoto? Dlaczego, gdy ryzyko geopolityczne wzrosło, złoto spadło tak mocno? Uważam, że to właśnie jest to, co obecny rynek ma do zaoferowania. Złoto nie straciło wartości, lecz jego prawo do ustalania cen, w krótkim okresie przeszło z „premii za ryzyko” na „oczekiwanie na re-inflację, siłę dolara i wzrost rzeczywistych stóp procentowych”. Na koniec stycznia cena złota osiągnęła w pewnym momencie około 5594 dolarów, a 19 marca spadła do poziomu 4612 dolarów. Tego rodzaju spadek jest oczywiście bardzo gwałtowny, ale w istocie bardziej przypomina skupioną re-evaluację wysokich aktywów w obliczu zmienności narracji makroekonomicznej, a nie załamanie długoterminowej logiki.

Wielu ludzi w przeszłości przyzwyczaiło się do prostego postrzegania złota jako aktywa "które rośnie, gdy pojawia się ryzyko", ale rynek 2026 już udowodnił, że to zrozumienie jest zbyt proste. Gdy lokalne konflikty geopolityczne przynoszą tylko panikę, złoto korzysta; ale gdy lokalne konflikty geopolityczne dodatkowo podnoszą ceny ropy, oczekiwania inflacyjne i dolara, wtedy złoto niekoniecznie wzrośnie, a nawet może spaść. Ponieważ złoto w swojej istocie jest aktywem bez dochodu, gdy rynek zaczyna obawiać się ponownego wzrostu cen energii, opóźnienia w obniżaniu stóp przez Fed, a rzeczywiste stopy pozostają na wysokim poziomie, koszty posiadania złota wzrosną, a jego wycena zostanie skompresowana. Innymi słowy, ten cykl, w którym złoto jest pod presją, nie wynika z tego, że rynek przestał potrzebować zabezpieczeń, ale z tego, że rynek uważa, iż siła "wysokie ceny ropy + wysokie stopy procentowe" w krótkim okresie jest silniejsza niż "popyt na zabezpieczenia".

Dlatego oceniając ruchy złota w tym roku, nie można już ograniczać się do jednego wymiaru, jak "czy będzie wojna", ale trzeba uchwycić trzy główne linie, które naprawdę decydują o kierunku: po pierwsze, czy cena ropy będzie nadal utrzymywać się na wysokim poziomie; po drugie, czy Fed utrzyma wysokie stopy procentowe dłużej; po trzecie, czy dolar nadal będzie przyciągał globalne fundusze zabezpieczające. Dopóki te trzy rzeczy będą się rozwijać w kierunku niekorzystnym dla złota, złoto, nawet jeśli wzrośnie, będzie bardziej prawdopodobnie odbiciem po nadmiernym spadku, a nie natychmiastowym powrotem do jednostronnego wzrostu na początku roku.

Ale to nie oznacza, że złoto w tym roku ma przejść w rynek niedźwiedzia. Skłaniam się ku przekonaniu, że rok 2026 to przejście złota z "roku przyspieszonego wzrostu" do "roku wysokiej wyceny". Innymi słowy, sprzyjające warunki dla jednostronnego rynku byków zostały przerwane, ale długoterminowa logika wspierająca złoto nie zniknęła. Banki centralne na całym świecie nadal kupują złoto, popyt na ETFy nie osłabł, a globalny trend dywersyfikacji aktywów rezerwowych również nie został odwrócony. Największą zaletą złota jest to, że nie jest to surowiec napędzany czysto przez handel, ale za nim stoją rezerwy oficjalne, długoterminowe fundusze alokacyjne i globalne zapotrzebowanie na zabezpieczenia ryzyka. Dlatego, nawet jeśli złoto w krótkim okresie spadnie mocno, nie przypomina aktywa, które łatwo stanie się długoterminowym niedźwiedziem, lecz bardziej przypomina surowiec, który po zakończeniu procesu wyceny w wysokim poziomie, ponownie szuka rytmu wzrostu.

Z perspektywy całego roku uważam, że w pierwszej połowie złoto prawdopodobnie będzie miało trudności. Powód jest prosty: rynek wciąż handluje logiką "wysokie ceny ropy podnoszą inflację, Fed utrzymuje wysokie stopy procentowe, dolar pozostaje silny". Na tym etapie złoto jest bardziej podatne na wysoką zmienność i wielokrotne fluktuacje; jego ruchy nie muszą być złe, ale trudno mu będzie działać tak czysto i zgrabnie jak w zeszłym roku. Prawdziwy punkt zwrotny, który warto zauważyć, prawdopodobnie nie leży w samych wydarzeniach ryzykownych, ale w tym, kiedy wpływ tych wydarzeń na wzrost gospodarczy zacznie się manifestować. Gdy tylko wysokie ceny ropy i wysokie stopy procentowe zaczynają wyraźnie tłumić wzrost, zatrudnienie i konsumpcję w USA, logika wyceny rynku zmieni się z "ponownej inflacji" na "spowolnienie wzrostu"; wtedy logika złota w średnim okresie ponownie stanie się pozytywna.

To również powód, dla którego jestem stosunkowo bardziej optymistyczny co do drugiej połowy roku dla złota. W pierwszej połowie rynek obawiał się ożywienia inflacji; w drugiej połowie, jeśli presja spowolnienia gospodarczego stopniowo się ujawni, rynek ponownie zacznie handlować oczekiwaniami obniżek stóp, a wtedy złoto ponownie uzyska wsparcie z strony stóp procentowych. Prosto mówiąc, najprawdopodobniej w tym roku złoto nie podąży jedną drogą w górę ani w dół, lecz "najpierw pod presją, potem stabilizacja, a na koniec odbudowa". Rytm prawdopodobnie będzie taki, że pierwsza połowa będzie słabsza i fluktuacyjna, a druga połowa stopniowo się poprawi, prowadząc do struktury o wysokiej zmienności i szerokim zakresie, a nie do odtworzenia przyspieszonego, jednostronnego rynku z zeszłego roku.

Jeśli muszę podać osąd bardziej zbliżony do ram instytucjonalnych, podzieliłbym tegoroczne złoto na trzy scenariusze. W scenariuszu podstawowym cena ropy utrzymuje się na wysokim poziomie, ale nie wymyka się spod kontroli, Fed pozostaje jastrzębi, ale nie zwiększa swoich działań w sposób znaczący, dolar pozostaje silny, ale trudno mu wydostać się z ekstremalnego wzrostu. W takim kontekście złoto przez cały rok może bardziej przypominać szeroką, silną fluktuację, z poziomem średnim poniżej ekstremalnych szczytów z początku roku, ale na koniec roku z dużym prawdopodobieństwem nadal powyżej obecnego poziomu. W optymistycznym scenariuszu, jeśli cena ropy spadnie, wzrost się spowolni, a Fed ponownie wyda bardziej wyraźny sygnał luzowania, wtedy złoto ma szansę ponownie zaatakować wcześniejsze szczyty, a nawet zbliżyć się z powrotem do poziomu 6000 dolarów. W pesymistycznym scenariuszu, jeśli cena ropy pozostanie na wysokim poziomie, inflacja wzrośnie, a Fed przez cały rok nie będzie chciał ustąpić, dolar nadal będzie przyciągał płynność zabezpieczającą, wtedy złoto będzie musiało stawić czoła głębszemu kompresji wyceny.

Ale stojąc w obecnym momencie, nie popieram prostego definiowania złota jako "skończonego". Wręcz przeciwnie, uważam, że teraz bardziej należy uważać na inny błąd: mylenie krótkoterminowego spadku z długoterminowym odwróceniem trendu. Wzrost cen złota w ciągu ostatniego roku nie opierał się tylko na ryzyku geopolitycznym, ale na głębszej logice globalnej redystrybucji aktywów. Dopóki banki centralne na całym świecie nadal zwiększają rezerwy złota, a instytucjonalne fundusze nadal postrzegają złoto jako długoterminowe narzędzie zabezpieczenia, dopóki popyt na alokację aktywów poza systemem kredytowym dolara nadal istnieje, logika złota na dużą skalę nie ulegnie zasadniczej zmianie. Zmienia się tylko rytm, nie kierunek; zmienia się tylko sposób wyceny, nie status aktywów.

Dlatego moją kluczową ocenę złota na rok 2026 można podsumować jednym zdaniem: krótko-terminowa neutralność z tendencją ku ostrożności, średnioterminowa fluktuacja z tendencją ku wzrostowi, a przez cały rok z dużym prawdopodobieństwem struktura "pierwsza połowa pod presją, druga połowa odbudowy". Złoto nie straciło wartości, lecz przeszło przez proces ponownego zrównoważenia od nadwyżki emocjonalnej do wyceny makro. Dla tych, którzy naprawdę robią alokację w średnim cyklu, w tym roku najważniejsze nie jest gonić za każdym bodźcem informacyjnym, lecz śledzić trzy zmienne: cena ropy, Fed, dolar. Dopóki jedna z tych trzech rzeczy nie zmieni kierunku, następna runda średnioterminowych ruchów złota zacznie się na nowo.