Branża Web3 nigdy nie cierpiała na brak funduszy ani narracji związanych z hype, ale zawsze zmagała się z niezwykle śmiertelnym wąskim gardłem: przepaść wśród deweloperów oraz złe doświadczenia na poziomie biznesowym.

Patrząc na świat, Web2 ma ponad 30 milionów doświadczonych deweloperów oprogramowania, podczas gdy aktywni deweloperzy Web3 oscylują w granicach kilku tysięcy. Wysokie bariery technologiczne i nieprzewidywalne koszty związane z wprowadzeniem na łańcuch blokują większość tradycyjnych firm i wybitnych niezależnych deweloperów.

Aby przełamać ten impas, widzimy, że w branży zachodzą dwie istotne zmiany na poziomie podstawowym, a wejście gigantów technologicznych, takich jak Google Cloud, jest odzwierciedleniem tej fali.

❚ Kierunek pierwszy: Giganci chmurowi Web2 przekształcają się z „obserwatorów” w „szare postacie”.

Dawniej Google Cloud lub AWS tylko pasywnie dostarczały serwery do uruchamiania węzłów. Jednak w ostatnich latach, takie giganty jak Google Cloud zaczęły bezpośrednio uczestniczyć jako weryfikatory w sieci bazowej.

Oznacza to, że infrastruktura Web3 zbliża się do „standardów usług w chmurze”. Aplikacje klasy przedsiębiorstw nie potrzebują już prowizorycznych sieci węzłów, lecz stabilnej, wysoko dostępnej infrastruktury bazowej z gwarancją umowy SLA, tak jak w Web2.

❚ Kierunek drugi: Eliminacja „opłat za gaz”, kompromis w kierunku modelu subskrypcyjnego SaaS.

Dla tradycyjnych firm przyzwyczajonych do AWS lub Alibaba Cloud, model opłat za gaz Ethereum jest po prostu nie do przyjęcia: każda interakcja systemowa wymaga płatności za „opłatę drogową”, która gwałtownie waha się w zależności od zatłoczenia sieci, co czyni roczny budżet operacyjny niemożliwym do oszacowania. W branży pojawiła się „abstrakcja konta” i „mechanizm płatności pośredniej”, które starają się ukryć złożoność za kulisami.

/

Na skrzyżowaniu tych dwóch istotnych zmian w branży, Midnight Network, zbudowany przez IOG przez wiele lat, doczekał się uruchomienia głównej sieci.

Jeśli zdobędziesz się na „racjonalną prywatność” w kryptografii, odkryjesz, że istota Midnight polega na tym, że jest to „platforma usług w chmurze”, która stara się przekształcić Web3 w logikę deweloperską i fakturową przy użyciu doświadczenia Web2.

Redukcja wymiarów: Zamknięcie „dowodów zerowej wiedzy” przy użyciu TypeScript.

Dowody zerowej wiedzy (ZK) uznawane są za ostateczne rozwiązanie dla prywatności i skalowalności w Web3, ale są niezwykle trudne do opracowania, zazwyczaj wymagają od deweloperów poziomu doktoratu z kryptografii i „matematyki księżycowej”.

Droga do sukcesu Midnight tkwi w jej unikalnym języku smart kontraktów Compact.

Compact nie jest nowym, wymyślonym językiem, ale oparty na TypeScript, najbardziej znanym przez deweloperów Web2. Oznacza to, że miliony deweloperów front-end i Node.js na całym świecie, nie musząc ponownie uczyć się podstaw kryptografii, mogą bezpośrednio korzystać z biblioteki Midnight, pisząc aplikacje o cechach prywatności ZK.

Midnight w rzeczywistości pełni rolę „tłumacza technologicznego”, zamieniając gadżety geeków w standardowe komponenty dla deweloperów masowych.

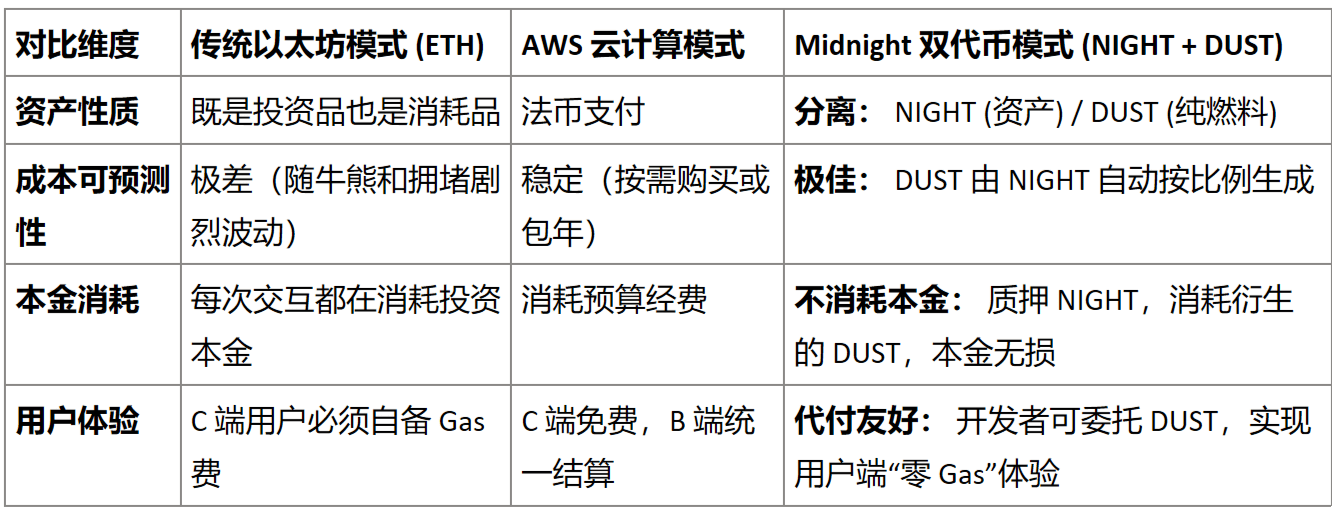

Rekonstrukcja modelu ekonomicznego: od „paliwa spekulacyjnego” do „subskrypcji SaaS”.

Unikalny model podwójnych tokenów NIGHT + DUST Midnight, zamiast rozwiązywać problemy zgodności, bardziej przypomina całkowitą rewolucję tradycyjnego modelu gazu Web3; jest to bardziej jak model subskrypcyjny SaaS dla chmury.

Aby lepiej zrozumieć, możemy porównać to z logiką rozliczeniową AWS:

Mechanizm ten, nazywany „ładowaniem baterii”, pozwala firmom i deweloperom kupować i posiadać określoną ilość NIGHT, aby uzyskać nieprzerwaną dostawę paliwa DUST. To całkowicie rozwiewa obawy tradycyjnych firm o „niekontrolowane koszty związane z wprowadzeniem na łańcuch”.

Rynkowy punkt skupienia odzwierciedlony przez dane: rozwój ekosystemu deweloperów.

Od momentu uruchomienia na Binance 11 marca 2026 roku, cena NIGHT stabilizowała się powyżej 0,048 USD, a kapitalizacja rynkowa wynosi około 818 milionów dolarów. Ale to, co naprawdę zasługuje na uwagę, to nie krótkoterminowe wahania cen, ale działania związane z ekosystemem, które za tym stoją:

Walka poza światłem reflektorów: obecnie „Mindshare (udział w rynku)” Midnight nie znalazł się w pierwszej trzydziestce najbardziej interesujących dla detalistów obszarów GameFi lub Meme, co wskazuje na bardzo wyraźne położenie - czysta infrastruktura B2B.

Rozwój dla deweloperów: Oficjalnie niedawno uruchomiono nabór do Nightforce Cohort 3 i wprowadzono symulator Midnight City. W połączeniu z wcześniej dystrybuowanymi 240 milionami tokenów HODLer airdrop oraz zachętą Super Earn, Midnight używa prawdziwych pieniędzy, aby „kupić” ekosystem deweloperski po uruchomieniu głównej sieci.

Perspektywa: Czy może stać się „niewidzialną podstawą” Web3?

Oceniając sukces lub porażkę Midnight Network, nie należy skupiać się tylko na tym, czy jest to najwyżej wyceniana „moneta prywatności”, ale raczej obserwować, czy zdoła przyciągnąć tradycyjne firmy, które w Web2 zmagały się z problemami związanymi z wyciekiem danych, a jednocześnie boją się dotknąć publicznego rejestru Web3.

Wraz z uruchomieniem współdzielonej sieci głównej pod koniec marca oraz włączeniem instytucjonalnych węzłów, takich jak Google Cloud, Midnight kładzie fundamenty pod wystarczająco szeroką „autostradę”. Gdy tylko armia deweloperów TypeScript przyzwyczai się do tych „usług chmurowych bez utraty kapitału”, osiągnięcie 10 miliardów FDV przez NIGHT to tylko kwestia czasu.

#night @MidnightNetwork $NIGHT