Kilka tygodni temu Standard Chartered opublikował raport, w którym obniżył cel cenowy dla #ETH na koniec roku z 10 000 dolarów do 4 000 dolarów, co stało się wiadomością na czołówkach. Raport wskazał, że mapa drogowa L2 jest głównym katalizatorem problemów Ethereum i twierdził, że L2 „zabiera GDP Ethereum”. Wnioskiem jest to, że przyszła wartość Ethereum musi zostać dostosowana w związku z tym.

Przeprowadzimy własną analizę tego tematu i podzielimy się z Państwem naszymi odkryciami.

Ale zanim do tego dojdzie, uważamy, że rozsądne jest rozpoczęcie analizy trendów ekonomicznych Ethereum od podstaw. To położy fundamenty dla przyszłych analiz i wyjaśni potrzebę rozwoju i rozszerzenia „blob” (tj. sieci dostępności danych Ethereum).

Rzeczywista wartość ekonomiczna Ethereum (\u003ct-140/\u003e)

Definiowanie rzeczywistej aktywności ekonomicznej (Real Economic Activity, REV)

REV = wartość pochodząca z aktywności użytkowników, bezpośrednio przypisana dostawcom usług Ethereum i posiadaczom ETH. Nie obejmuje zachęt tokenowych ani opłat płaconych budowniczym bloków (o czym będziemy mówić w dalszej części raportu).

Cztery główne składniki:

1. Opłata podstawowa: to minimalna kwota ETH, jaką użytkownicy muszą zapłacić za przetwarzanie transakcji na Ethereum L1. Opłata podstawowa jest dynamicznie dostosowywana w zależności od poziomu zatłoczenia sieci, aby osiągnąć określony poziom wykorzystania bloku (50%). W kontekście akumulacji wartości opłata podstawowa jest „palona”, co oznacza, że jest odejmowana od obiegu ETH. W zakresie kompensacji emisji ETH, „spalony ETH” przyczynia się do deflacji podaży ETH, przynosząc wartość akumulacji dla posiadaczy ETH - podobnie jak wykupy akcji w tradycyjnych firmach.

Opłaty podstawowe: kluczowe punkty

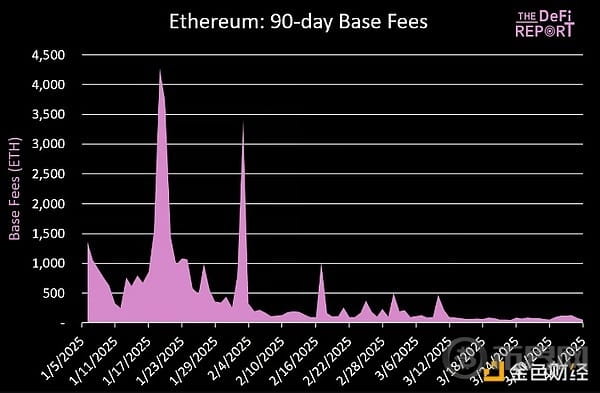

W ciągu ostatnich 90 dni opłaty podstawowe Ethereum stanowiły 50% całkowitej rzeczywistej wartości ekonomicznej generowanej przez weryfikatorów Ethereum.

Łącznie 48,007 ETH zostało zniszczonych i usuniętych z obiegu (co przy obecnej cenie ETH wynosi 94 miliony dolarów). Z tego 3.7% pochodzi z L2, z Base na czołowej pozycji. To zrekompensowało emisję 239,492 ETH w tym samym okresie (wypłacone weryfikatorom jako zachęty tokenowe), co doprowadziło do rocznego wskaźnika inflacji wynoszącego 0.6% w ciągu ostatnich 90 dni.

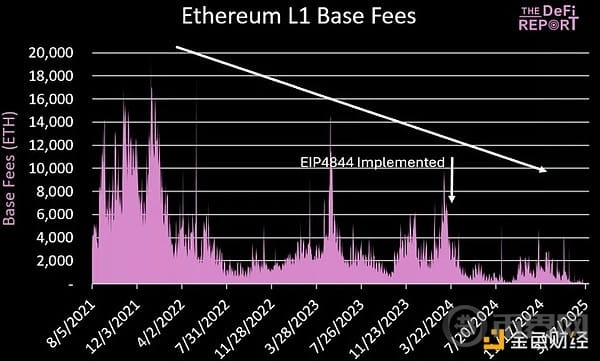

Kiedy zbliżamy się do poniższych danych, możemy zobaczyć zniszczenie opłat podstawowych Ethereum w ciągu ostatnich czterech lat. Średnia opłata podstawowa Ethereum w marcu wyniosła zaledwie 102.7 ETH/dzień. Dla porównania, to mniej niż 1% obrotu sieci w listopadzie 2021 roku (opłata podstawowa wyniosła 11,809 ETH/dzień), i tylko 8% minimalnego poziomu opłaty podstawowej Ethereum na dnie rynku niedźwiedzia w 2022 roku.

Spadek opłat podstawowych podkreśla wpływ EIP4844 - to aktualizacja techniczna, która pozwoliła na tańsze transakcje L2, wprowadzona w marcu zeszłego roku. To kluczowa decyzja Ethereum Foundation, aby rozszerzyć Ethereum poprzez „mapę drogową L2”, co spowodowało obniżenie celu cenowego ETH przez Standard Chartered. Więcej na ten temat przedstawimy w przyszłej analizie.

2. Opłaty priorytetowe: Opłaty priorytetowe są płacone przez użytkowników Ethereum, przekraczając opłaty podstawowe, aby zapewnić, że transakcje wrażliwe na czas (np. arbitraż, ataki sandwich, likwidacje) są przenoszone z puli pamięci Ethereum do zweryfikowanych bloków. Opłaty te są własnością weryfikatorów Ethereum (dzielone z pasywnymi stakerami). W ciągu ostatnich 90 dni weryfikatorzy Ethereum otrzymali 25,169 ETH opłat priorytetowych (co przy obecnej cenie wynosi 46,7 miliona dolarów). Stanowi to 26% REV weryfikatorów.

Opłaty priorytetowe: kluczowe punkty

Mimo że opłaty priorytetowe Ethereum są na najniższym poziomie od czterech lat, widzimy, że stopień zniszczenia nie jest tak poważny jak spadek opłat podstawowych. Dlaczego? Opłaty priorytetowe dotyczą tylko transakcji L1, podczas gdy znaczna część opłat podstawowych Ethereum została w ostatnim roku przeniesiona na L2. W marcu średnia opłata priorytetowa w sieci wynosiła 218 ETH/dzień - co oznacza spadek o 88% w porównaniu do szczytu pod koniec 2021 roku. W porównaniu do minimum rynku niedźwiedzia w 2022 roku, obecnie opłaty priorytetowe spadły o 55%.

W miarę jak coraz więcej działań związanych z Ethereum przenosi się na L2 (takie jak Base), powinniśmy oczekiwać, że opłaty priorytetowe na Ethereum L1 będą nadal spadać.

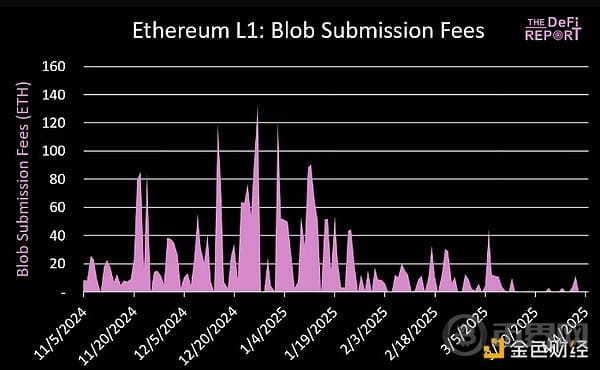

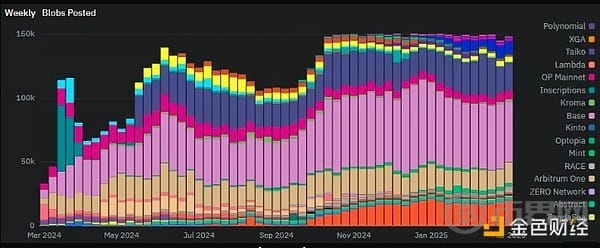

3. Opłaty za blob: „Opłaty za blob” to opłaty, które L2 płaci Ethereum za dostępność danych. Są to nowe opłaty wprowadzone przez EIP4844. Podobnie jak opłaty podstawowe, opłaty za blob są „niszczone” i usuwane z obiegu.

Opłaty za składanie blobów: kluczowe punkty

W ciągu ostatnich 90 dni ekosystem L2 zapłacił Ethereum L1 1,605 ETH (350,000 dolarów) (co stanowi 2% całkowitego REV). Base stanowi 39% tych opłat, następnie Taiko (18%), Worldchain (15%), Arbitrum (14%) i OP (4%). Ogólnie rzecz biorąc, pięć najlepszych L2 obecnie stanowi około 80% opłat za składanie blobów.

Biorąc pod uwagę, że Ethereum zamierza rozszerzyć swoje możliwości poprzez L2, możemy uzasadnić, że w przyszłości zdecydowana większość (ponad 95%) wykonania transakcji będzie miała miejsce na L2. Dlatego, w miarę jak L2 się rozwija, opłaty za składanie blobów (służące do dostępności danych) powinny stanowić zdecydowaną większość opłat płaconych przez weryfikatorów Ethereum L1.

Jeśli Ethereum miałoby zastąpić swoje obecne REV jedynie przez aktualne opłaty DA, potrzebowałoby 1.4 miliarda transakcji dziennie z L2 (16,303 transakcji na sekundę). Obecnie, w odniesieniu do dziennego całkowitego wolumenu transakcji L2, to 92 razy więcej. Mówiąc o tym, ceny opłat za blob są dynamiczne, więc opłaty będą rosły w nieliniowy sposób w miarę wzrostu popytu (podobnie jak opłaty L1).

Przeprowadziliśmy kilka analiz za pomocą symulatora blobów skonstruowanego przez Tima Robinsona. Wyniki są nieco niepokojące. Dlaczego? Zwiększenie transakcji L2 o zaledwie 2.5 razy spowoduje zator Ethereum L1. W takim przypadku opłaty L2 wzrosną do 0.40 dolarów. To nie jest dobra wiadomość. Mówiąc o tym, zaktualizowane protokoły związane z celami blobów (Pectra, PeerDAS planowane na połowę 2025 roku) są w drodze. Jeśli L2 zwiększy się 2.5 razy, konieczne będzie podwojenie celu blob/block (planowane na 7 maja przez aktualizację Pectra), aby obniżyć koszt/transakcję do 0.01 dolarów. Mówiąc o tym, zobaczymy, jak szybko przyszłe aktualizacje będą wspierać dalsze rozszerzenie na poziomie L2.

W zasadzie istnieje 3-4 L2, które nieustannie spełniają cel blob/block (3). Stanowią one około 70% zapotrzebowania na przestrzeń blob. Oznacza to, że inne L2 muszą konkurować o przestrzeń blob, co podnosi opłaty. To zasadniczo równa się problemom z rozszerzeniem, które Ethereum napotyka na poziomie L1.

Oczekujemy, że Ethereum zwiększy rozmiar swojego bloba i skupi się na blob/block poprzez aktualizacje protokołu (takie jak PeerDAS, aktualizacje Fasaka itp.). Ale to nie jest łatwe. Wymaga to czasu. A czasu Ethereum nie ma dużo.

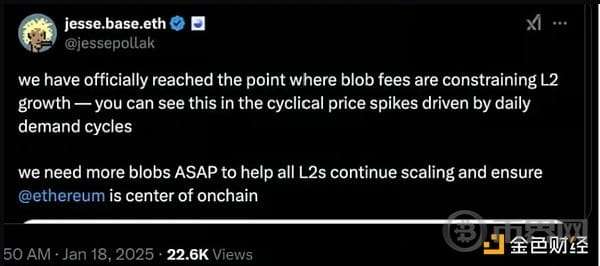

Jak długo L2 będzie tolerować przeszkody w skalowaniu przed szukaniem alternatyw?

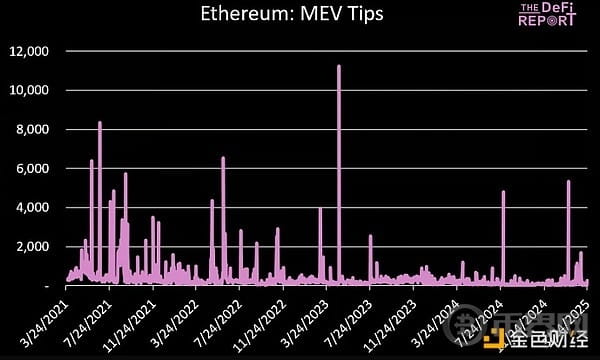

4. MEV: MEV jest opłacany przez użytkowników, którzy są zazwyczaj nazywani „poszukiwaczami” (robotami). W zasadzie masz przeszkolone roboty, które szukają możliwości arbitrażu, likwidacji i „wtrącania się” do innych użytkowników w „Mempool” Ethereum (gdzie transakcje przechodzą przed spakowaniem w blokach do weryfikacji). Gdy zdecydują, którą transakcję przeprowadzić (na podstawie mempool), składają ją budowniczemu bloków - płacąc opłatę priorytetową + dodatkowy „napiwek”. Te opłaty (płacone przez użytkowników/roboty) są pobierane przez budowniczych bloków, którzy następnie używają tych funduszy do łapówek weryfikatorów, aby zweryfikować blok. Budownicze bloki zatrzymują około 30% (są to opłaty „zewnętrzne”, które omówimy w dalszej części raportu), a weryfikatorzy zatrzymują około 60% MEV (dzielone z stakerami przez MEV boost). Roboty poszukiwacze zatrzymują około 10% MEV generowanego przez transakcje, które składają.

MEV: kluczowe punkty

W ciągu ostatnich 90 dni weryfikatorzy Ethereum otrzymali 21,159 ETH (39 milionów dolarów) w postaci MEV Tips (stanowiących 22% całkowitego REV). Również te opłaty są płacone budowniczym bloków (którzy otrzymują fundusze od robotów/„poszukiwaczy”, które muszą przeprowadzić transakcje wrażliwe na czas).

Analizowaliśmy aktywność transakcyjną „poszukiwaczy” w ciągu ostatnich 30 dni, aby określić, które transakcje generowały najwięcej MEV. Oto nasze odkrycia:

Wolumen transakcji arbitrażowych: 3.6 miliarda dolarów (zysk poszukiwaczy 1.9 miliona dolarów)

Wolumen transakcji sandwich: 6.3 miliarda dolarów (zysk poszukiwaczy 135,000 dolarów)

Wolumen transakcji likwidacyjnych: 86.4 miliona dolarów (zysk poszukiwaczy 176,000 dolarów)

Ogólnie rzecz biorąc, poszukiwacze zachowują około 10% wartości wydobytej z MEV, które powstały z ich transakcji. Budowniczowie zatrzymują około 30%, a weryfikatorzy (i pasywni stakerzy) otrzymują około 60%.

Na koniec 2021 roku, w okresie największej aktywności na łańcuchu, weryfikatorzy zarabiali codziennie około 1,619 ETH z MEV. W ciągu ostatnich 90 dni liczba ta spadła do 230 ETH dziennie (spadek o 86%).

Z wykresu wynika, że nagrody MEV są nieregularne i znacznie wzrastają w okresach zatłoczenia/handlu wrażliwego na czas. Najbardziej dochodowy dzień MEV dla weryfikatorów miał miejsce 3 maja 2023 roku (uzyskano 11,228 ETH z MEV). Było to związane z uruchomieniem memecoinu Pepe.

MEV dotyczy tylko transakcji dokonywanych na poziomie L1. Dlatego, gdy aktywność handlowa przenosi się na L2, powinniśmy nadal zauważać spadek MEV uzyskiwanego przez weryfikatorów Ethereum.

Zachęty tokenowe

Jak wspomniano w opisie, rzeczywista wartość ekonomiczna obejmuje tylko wartość płaconą weryfikatorom Ethereum za pośrednictwem transakcji użytkowników (dzielona z stakerami ETH).

Jednak to nie jest jedyny sposób, w jaki weryfikatorzy otrzymują wynagrodzenie.

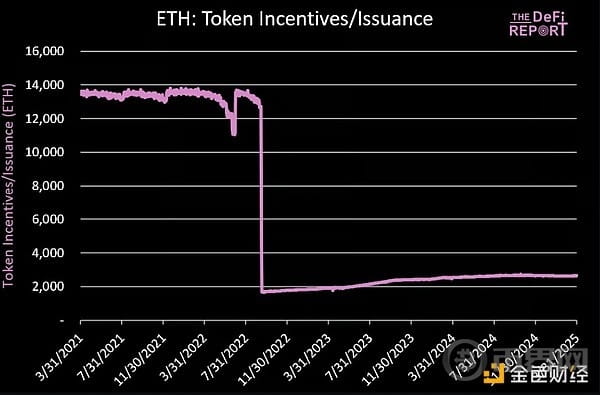

Na koniec, istnieją zachęty tokenowe/emisja sieciowa. To ETH wypłacane weryfikatorom Ethereum jako nagroda za konsensus w celu ochrony sieci.

Możemy zobaczyć poniżej, że gdy Ethereum przeszło z dowodu pracy na dowód stawki poprzez fuzję, zachęty tokenowe spadły o około 80%.

Zachęty tokenowe są początkowym bodźcem dla zdecentralizowanego zbioru weryfikatorów w sieci blockchain. Ale z upływem czasu powinniśmy zobaczyć ich spadek, a opłaty użytkowników będą rekompensować bezpieczeństwo strony podażowej.

Tak wyglądała sytuacja w historii Ethereum, ale teraz możemy zaobserwować, że ze względu na spadek opłat użytkowników związany z EIP4844, zachęty tokenowe ponownie wzrosły.

Dane: Token Terminal, raport DeFi

Zachęty tokenowe: kluczowe punkty

W ciągu ostatnich 90 dni Ethereum średnio codziennie wypłacało weryfikatorom 2,631 ETH (4.7 miliona dolarów) nowych wydanych tokenów.

W tym samym okresie weryfikatorzy Ethereum otrzymali 515 ETH/dzień (926,000 dolarów).

To oznacza, że obecnie tylko 16% przychodów weryfikatorów Ethereum pochodzi z aktywności użytkowników. Pozostałe pochodzą z zachęt tokenowych/emisji sieciowej.

Wskaźnik zysku weryfikatorów

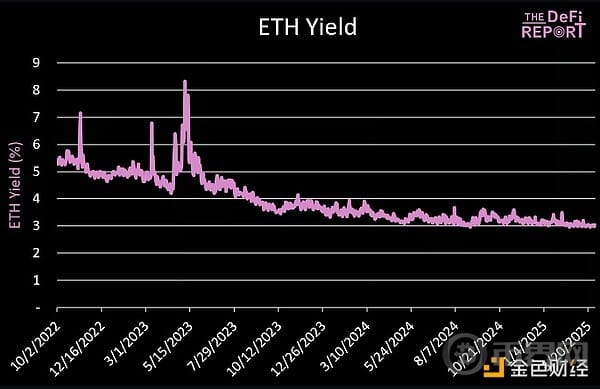

Cztery składniki REV + zachęty tokenowe Ethereum tworzą dynamiczny wskaźnik zysku Ethereum, który również będzie się zmieniał w zależności od ilości stakowanego ETH w sieci (obecnie 34.3 miliona ETH, co stanowi 28% podaży).

Na koniec, możemy zobaczyć poniżej wizualizację przychodów weryfikatorów, czyli relację między nową emisją ETH a REV (opłaty priorytetowe i MEV). W ciągu ostatnich 90 dni sieć wydała weryfikatorom 239,000 ETH, a weryfikatorzy otrzymali dodatkowe 46,000 ETH z opłat priorytetowych i MEV (co stanowi około 16% całkowitej wartości otrzymanej).

Przychody zewnętrzne (budowniczy bloków)

Oprócz wartości uzyskiwanej przez weryfikatorów Ethereum (i pasywnych stakerów) z transakcji użytkowników, Ethereum ma również „ukrytą” wartość z transakcji użytkowników, która jest bezpośrednio płacona budowniczym bloków.

Przepływ pracy:

Użytkownik składa transakcję —> pula pamięci Ethereum —> „poszukiwacze” (roboty) identyfikują wartość (arbitraż, handel sandwich, likwidacja) —> składają dodatkowe transakcje budowniczym bloków (z napiwkiem) —> budowniczowie bloków bundlują transakcje —> składają je weryfikatorom (z napiwkiem) —> weryfikatorzy zatwierdzają transakcje, zatrzymując większość napiwków (budownicze bloki i poszukiwacze zatrzymują część).

Część zatrzymywana przez budowniczych bloków i poszukiwaczy to przychody „zewnętrzne”, ponieważ nie są współdzielone z weryfikatorami i pasywnymi stakerami ETH.

Budowniczy bloków: kluczowe punkty

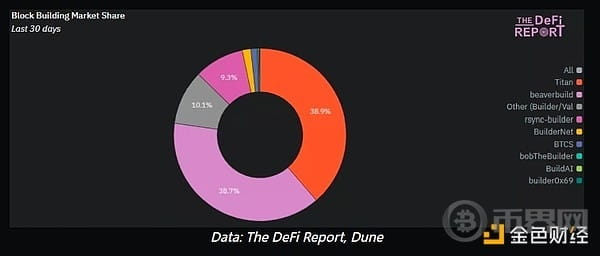

Obecnie 90-95% bloków Ethereum jest budowanych przez „budowniczych bloków” przy użyciu protokołów takich jak MEV-Boost. Outsourcuje to funkcję budowania bloków weryfikatorom (zmniejszając złożoność), jednocześnie pozwalając im zarabiać MEV (dzielone z stakerami).

W ciągu ostatnich 90 dni budownicze bloki zarobiły 12,524 ETH. To stanowi około 30% całkowitego MEV w tym okresie.

W tym samym okresie około 20% przychodów budowniczych bloków zostało zwrócone użytkownikom w formie „zwrotów” (2,550 ETH). Zwroty powstają, gdy użytkownicy pozwalają na „cofnięcie” swoich transakcji - co oznacza, że „poszukiwacz” składa transakcję po użytkowniku (nie wpływając na transakcję użytkownika), ale wciąż generując większy zysk dla transakcji „poszukiwacza”. Użytkownicy mogą korzystać z protokołów takich jak Cowswap, aby kwalifikować swoje transakcje do zwrotów, które wykorzystują prywatne RPC do dzielenia się szczegółami transakcji w pamięci.

W ciągu ostatnich 30 dni trzech budowniczych bloków odpowiadało za 87% bloków Ethereum. Są to BeaverBuild, Titan Build i Rsynch Builder.

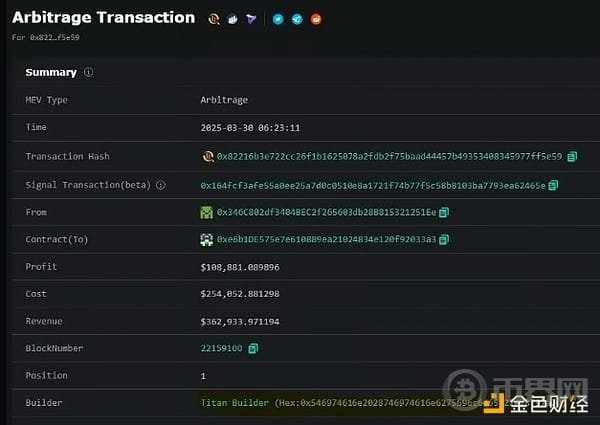

Jeśli jesteś ciekawy, oto przykład transakcji arbitrażowej Ethereum, w której 21 tokenów wymieniano w 49 miejscach handlowych, co ostatecznie przyniosło zysk w wysokości 108,881 dolarów.

Adres poszukiwacza: 0x346C802df3404BEC2f265603db28B815321251Ee

Adres kontraktu: 0xe6b1DE575e7e610889ea21024834e120f92033a3 (zajmujący się arbitrażem + płacący opłaty budowniczym bloków)

Budowniczy: Titan Builder

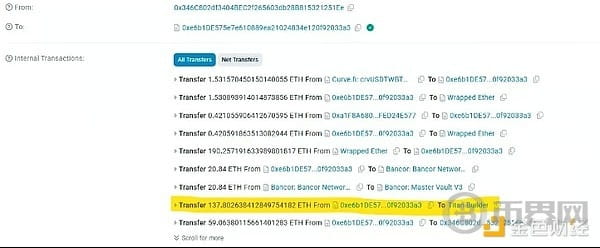

Poniżej możemy zobaczyć jedną z płatności przekazanych budowniczym bloków Titan z adresu kontraktu na Etherscan:

Mam nadzieję, że ten artykuł położy solidne podstawy do naszej dalszej analizy, aby ocenić wykonalność mapy drogowej Ethereum oraz wartość akumulacji ETH poprzez „bloby”.

Ta praca przyniosła kilka kluczowych obserwacji i pytań:

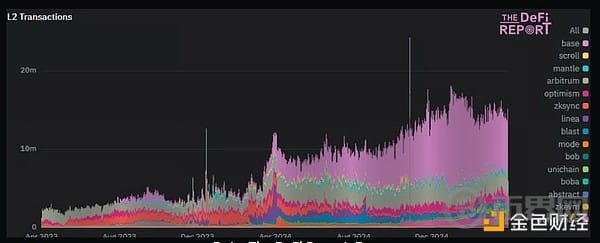

Ethereum zrewolucjonizowało samodzielnie swoją mapę drogową L2. Teraz musi przebudować swoją gospodarkę w bardziej modelu B2B (L2 jako klient) zamiast modelu B2C (indywidualni użytkownicy jako klienci).

W miarę jak użytkownicy nadal przechodzą na L2, aby uzyskać lepsze wyniki wykonania, opłaty podstawowe Ethereum, opłaty priorytetowe i MEV powinny nadal maleć.

Te opłaty będą musiały zostać zastąpione przez „opłaty za blob”, czyli opłaty za dostępność danych. Uważamy, że będzie to wymagało masowego, dużego L2, technicznych aktualizacji do rozszerzenia L2 oraz MOAT DA Ethereum.

Wierzymy, że zdecydowana większość działań wykonawczych na Ethereum przeniesie się na L2. Może to nie być realistyczne, ponieważ L1 może zawsze utrzymać pewną grupę użytkowników. Jak duża jest ta grupa i jakie przypadki użycia pozostaną na L1, wciąż nie jest jasne.

Aby mapa drogowa mogła zadziałać, uważamy, że L2 musi eksplodować na skalę strony internetowej. Ponadto Ethereum musi zbudować moat w zakresie dostępności danych. Może to przyjąć formę „opłat za blok”, ale może zająć dużo czasu, aby to osiągnąć.

Biorąc pod uwagę, że obecnie tylko trzech budowniczych bloków odpowiada za budowanie około 85% bloków Ethereum, uważamy, że obawy dotyczące centralizacji i cenzury są uzasadnione.

Gdy instytucje będą starały się tokenizować akcje w nadchodzących latach, czy pozwolą MEV wyciekać do weryfikatorów Ethereum? Czy organy regulacyjne pozwolą na kontynuację ataków „sandwich”? Z tego powodu uważamy, że instytucje będą dążyć do uruchomienia L2, gdzie będą mogły uzyskiwać opłaty transakcyjne + MEV. To może być korzystne dla Ethereum, ale również wymagałoby dużego skalowania. Dobrą wiadomością jest to, że popyt istnieje. Dla porównania, wszystkie tradycyjne finanse codziennie obsługują około 1000-2000 miliardów transakcji na rynkach akcji i instrumentów pochodnych, płatnościach i innych.

Straty opłat Ethereum L1 w tym okresie płynęły do L2, co jest powodem, dla którego Standard Chartered obniżył cel cenowy Ethereum. W międzyczasie L2 również zyskuje na popularności.

Jak wyglądałaby ta tabela, gdyby każda bank i firma fintech miała stablecoina, a akcje byłyby tokenizowane?

Jak to lubił mówić Charlie Munger (RIP): „Pokaż mi zachętę, a powiem ci, jaki będzie wynik.” Biorąc pod uwagę, że firmy TradFi będą mogły kontrolować wykonanie i MEV poprzez budowę L2, uważamy, że mogą być zmotywowane do budowania na Ethereum zamiast Solany. Kluczowym pytaniem jest, czy Ethereum będzie w stanie wystarczająco szybko rozszerzyć „blob”, aby je obsłużyć.

Podsumowując, uważamy, że przyszłość Ethereum całkowicie zależy od „opłat za blob” (dostępność danych) oraz ich zdolności do generowania efektów sieciowych między L2. Nasza przyszła praca w tej dziedzinie będzie koncentrować się na prognozowaniu skalowalności „blobów” oraz akumulacji wartości ETH poprzez mechanizmy dynamicznego ustalania cen i analizy scenariuszy.