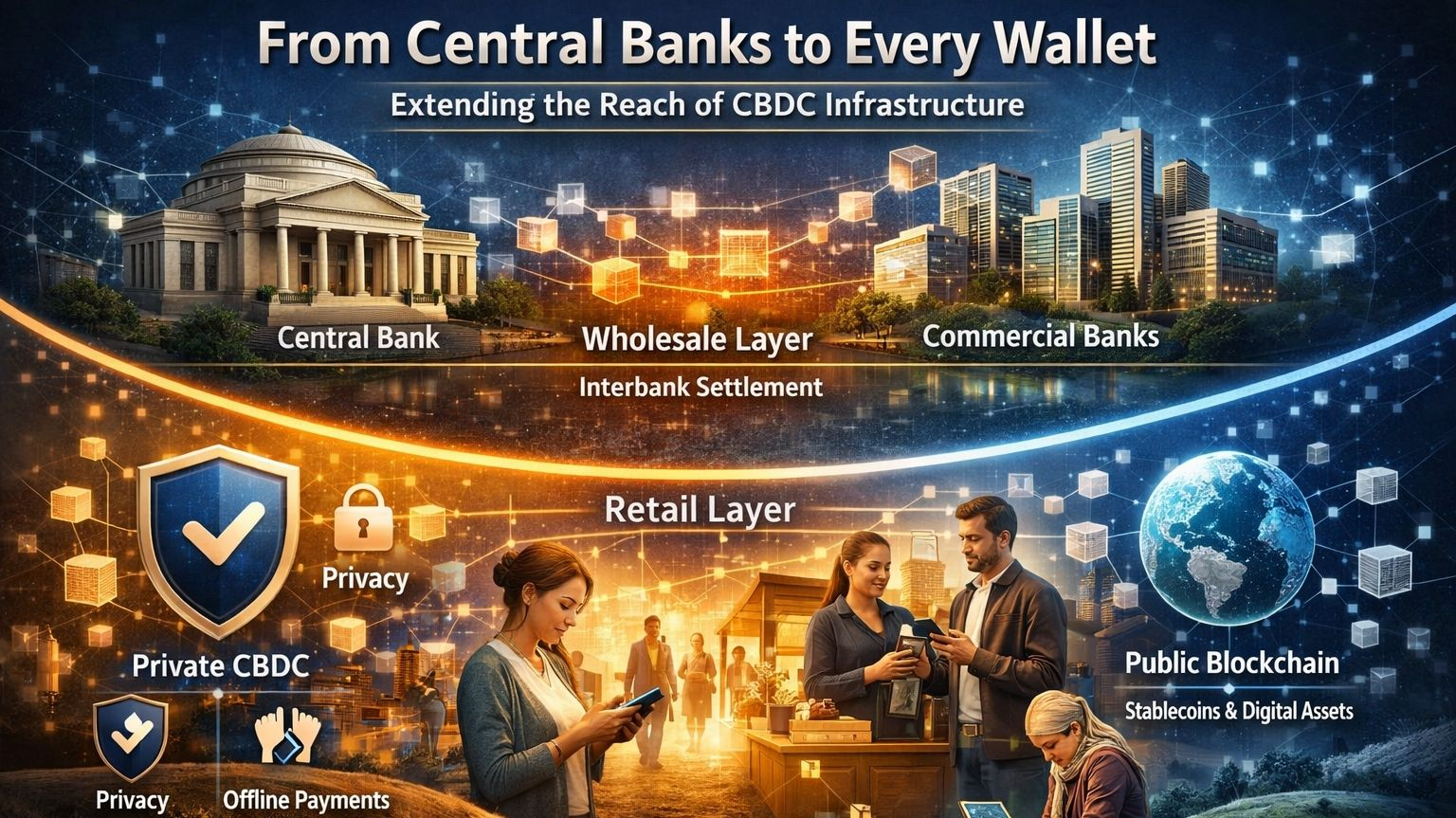

Kiedyś myślałem, że większość rozmów na temat CBDC kończy się zbyt wcześnie. Skupiano się głównie na bankach centralnych, zarządzaniu płynnością i rozliczeniach międzybankowych, jakby modernizacja finansowej infrastruktury na poziomie instytucjonalnym była wystarczająca do zaktualizowania samego pieniądza. Na papierze to ma sens. Jeśli banki centralne i banki komercyjne mogą przenosić wartość szybciej, taniej i z lepszą przejrzystością, system się poprawia. Ale im bardziej zagłębiałem się w to, jak Protokół Sign podchodzi do tego, tym bardziej stawało się jasne, że prawdziwa zmiana nie zachodzi tylko na poziomie bankowym. Dzieje się to na obrzeżach, gdzie system w końcu spotyka użytkownika. Na pierwszy rzut oka architektura CBDC Sign wydaje się znajoma. Wprowadza środowisko z uprawnieniami, w którym banki centralne zachowują kontrolę nad warstwą zamówień, a banki komercyjne działają jako walidujące rówieśnicy, utrzymując kopie rozproszonych rejestrów. To odzwierciedla istniejące hierarchie zaufania, jednocześnie poprawiając efektywność koordynacji. Przypomina to udoskonaloną wersję infrastruktury w stylu RTGS, zdigitalizowaną i zoptymalizowaną pod kątem nowoczesnej wydajności. Jeśli zatrzymasz się na tym etapie, łatwo założyć, że to tylko kolejna instytucjonalna aktualizacja ubrana w język blockchain. Ale ta interpretacja pomija głębszy wybór projektowy. To, co się wyróżnia, to intencjonalne rozdzielenie między hurtowymi a detalicznymi przestrzeniami nazw. To nie jest tylko techniczne rozróżnienie. To strukturalne zobowiązanie. Warstwa hurtowa zajmuje się rozliczeniami międzybankowymi, przepływami płynności i koordynacją systemową. Działa z wysoką przejrzystością, ścisłymi kontrolami i instytucjonalną logiką. Z kolei warstwa detaliczna jest zbudowana na zupełnie innych założeniach. Jest zaprojektowana dla obywateli, małych firm i codziennej aktywności gospodarczej. To rozdzielenie zmienia sposób, w jaki cały system działa, ponieważ uznaje, że banki i użytkownicy nie wchodzą w interakcje z pieniędzmi w ten sam sposób. I co ważne, warstwa detaliczna nie jest traktowana jako myśl uboczna. Wprowadza mechanizmy ochrony prywatności poprzez dowody zerowej wiedzy, zapewniając, że szczegóły transakcji nie są powszechnie ujawniane, ale selektywnie widoczne dla odpowiednich stron. To ma znaczenie, ponieważ jednym z największych zmartwień związanych z CBDC zawsze była inwigilacja. System, który pozwala na centralny nadzór, nie przekształcając każdej płatności w przejrzysty dziennik dla wszystkich uczestników, reprezentuje bardziej zrównoważone podejście. Sugeruje, że zgodność i prywatność nie są wykluczające się, ale mogą być zaprojektowane w tym samym frameworku. Poza prywatnością, środowisko detaliczne podkreśla również użyteczność w sposób, który tradycyjne systemy często ignorują. Możliwość transakcji offline jest wbudowana w projekt, odpowiadając na rzeczywistość, którą wiele systemów cyfrowych pomija: łączność nie jest uniwersalna. W regionach z nieregularną infrastrukturą zdolność do transakcji bez stałego dostępu do internetu nie jest cechą, to wymóg. W połączeniu z programowalnymi płatnościami otwiera to możliwości dla warunkowych transferów, automatycznych wypłat i finansowych przepływów sterowanych polityką, które mogą działać na poziomie indywidualnym. To tutaj architektura zaczyna przypominać mniej aktualizację bankową, a bardziej kompletny system monetarny. Ponieważ rozszerzenie CBDC na użytkowników końcowych nie dotyczy tylko dostępu. Chodzi o doświadczenie. Ludzie nie myślą w kategoriach warstw rozliczeniowych czy mechanizmów konsensusu. Interesuje ich, czy mogą wysłać pieniądze natychmiast, czy ich transakcje pozostają prywatne, czy system działa niezawodnie w ich otoczeniu i czy uczestnictwo wydaje się płynne, a nie ograniczające. Projektując przestrzeń nazw detaliczną z tymi rzeczywistościami na uwadze, Sign skutecznie przesuwa suwerenną infrastrukturę monetarną aż do krawędzi sieci. To, co czyni to jeszcze bardziej interesującym, to most między prywatnymi środowiskami CBDC a publicznymi ekosystemami blockchain. W modelu Sign użytkownicy nie są ograniczeni do zamkniętego systemu krajowego. Mogą przemieszczać się między suwerenną walutą cyfrową a aktywami publicznymi poprzez kontrolowane mechanizmy konwersji. Tworzy to finansową rzeczywistość o podwójnej warstwie, w której regulowane pieniądze i otwarte aktywa cyfrowe mogą współistnieć, wchodzić w interakcje i uzupełniać się nawzajem. Wprowadza to również nowy poziom elastyczności, pozwalając użytkownikom na wejście w szersze gospodarki cyfrowe bez rezygnacji z stabilności wartości opartej na suwerenności. To powiedziawszy, tutaj zaczyna się pojawiać złożoność. Projektowanie systemu, który równoważy prywatność, zgodność, użyteczność i interoperacyjność, nie jest trywialne. Każdy z tych elementów wprowadza własne ograniczenia. Mechanizmy prywatności nie mogą podważać widoczności regulacyjnej. Funkcjonalność offline nie może kompromitować bezpieczeństwa. Cele włączenia nie mogą prowadzić do nieefektywności operacyjnych. A mosty do publicznych łańcuchów nie mogą narażać systemu na niekontrolowane ryzyko. Architektura jest czytelna, ale jej realizacja w rzeczywistości będzie zależała od tego, jak te napięcia będą zarządzane w czasie. Mimo to intencja stojąca za projektem jest jasna. Sign nie podchodzi do CBDC jako do wąskiej instytucjonalnej aktualizacji. Traktuje to jako infrastrukturę monetarną pełnego stosu, która rozciąga się od banków centralnych do indywidualnych użytkowników bez łamania ciągłości. Ten sam system, który koordynuje krajową płynność, jest również odpowiedzialny za umożliwienie codziennych transakcji, zachowanie prywatności i wspieranie włączenia finansowego. Ta ciągłość jest ważna, ponieważ unika fragmentacji, która często występuje, gdy różne warstwy systemu finansowego ewoluują oddzielnie. W pewnym sensie to zmienia sposób, w jaki CBDC powinny być postrzegane. To nie są tylko cyfrowe wersje istniejącej waluty. To systemy programowalne, świadome polityki i zintegrowane z użytkownikami, które redefiniują sposób, w jaki pieniądz porusza się przez gospodarkę. A jeśli ta wizja się utrzyma, prawdziwą miarą sukcesu nie będzie to, jak efektywnie banki rozliczają się ze sobą, ale jak naturalnie system integruje się w życie ludzi, którzy go używają. Bo w końcu suwerenna waluta osiąga swój pełny potencjał tylko wtedy, gdy nie zatrzymuje się na instytucjach. Dociera do jednostki, cicho, niezawodnie i bez tarć.

Artykuł

Od banków centralnych do każdej portmonetki: Jak Sign redefiniuje zasięg infrastruktury CBDC

Zastrzeżenie: zawiera opinie stron trzecich. To nie jest porada finansowa. Może zawierać treści sponsorowane. Zobacz Regulamin