Zobacz, jeśli usunę język kultu i bajki na dobranoc dla posiadaczy tokenów, Aave wciąż wypada lepiej niż większość DeFi. To jest pierwsza rzecz, która ma znaczenie. Aave nie opiera się na wibracjach. To maszyna do pożyczania z rzeczywistą skalą, rzeczywistym popytem użytkowników i wystarczającym przepływem opłat, aby udowodnić, że ludzie faktycznie z niej korzystają, gdy chodzi o pieniądze.

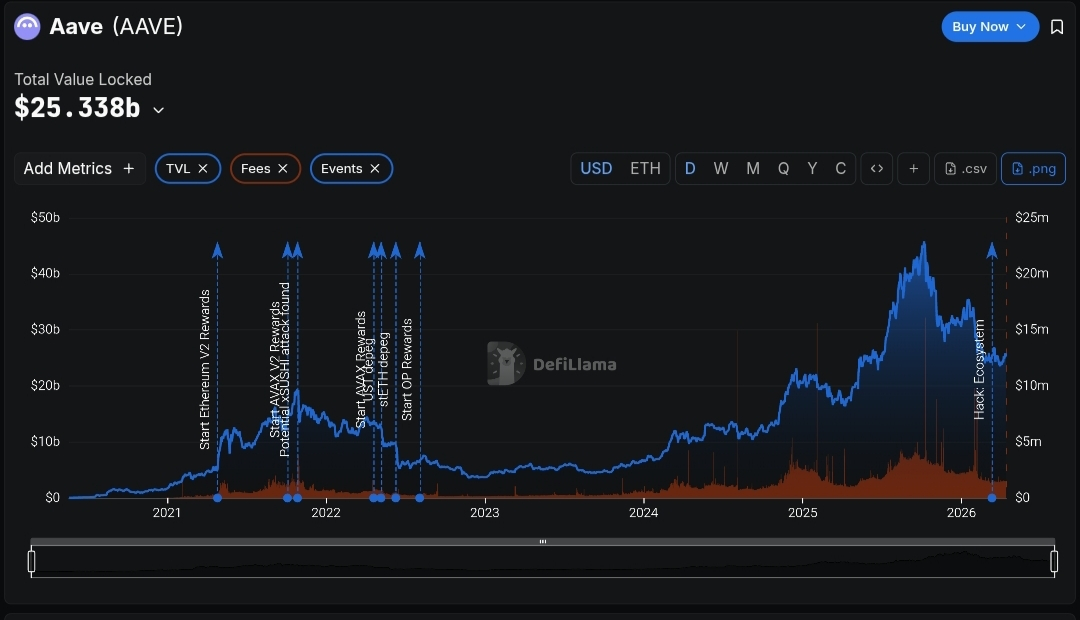

DefiLlama pokazuje Aave V3 z około 24,9 miliardami dolarów w TVL, przy czym Ethereum ma około 20,1 miliarda dolarów samo w sobie, a następnie długi ogon wzdłuż Arbitrum, Base, Mantle, Avalanche, BNB Chain, Polygon, Gnosis, Optimism, Linea, Sonic, Scroll, zkSync Era, Metis, Soneium, X Layer, Fantom i Harmony. Przegląd Token Terminal pokazuje również około 41,3 miliona dolarów w opłatach i około 6,0 miliona dolarów w przychodach w ciągu ostatnich 30 dni. To nie jest małe. To nie jest fałszywa przyczepność. To protokół o rzeczywistej wadze.

Zależy mi przede wszystkim na tym, czy ten projekt zarabia, ponieważ użytkownicy go potrzebują, czy dlatego, że rynek jest pijany. W przypadku Aave głównym silnikiem dochodowym wciąż jest nudny w najlepszy sposób; pożyczkobiorcy płacą odsetki, likwidacje dodają doraźny dochód, a pożyczki błyskawiczne są dostępne, ale pozostają dodatkiem, a nie daniem głównym. Widok dochodów DefiLlama dla Aave V3 to jasno pokazuje.

W Q1 2026 rok, całkowity przychód protokołu wyniósł około $197.1 milionów, koszt przychodu wyniósł około $172.2 milionów, a zysk brutto wyniósł około $24.9 milionów. W Q4 2025, całkowity przychód wyniósł około $280.6 milionów, z około $35.7 milionów zysku brutto. Kształt ma większe znaczenie niż nagłówek.

Większość linii przychodu jest przekazywana dostawcom jako koszt przychodu, ponieważ tak działają rynki kredytowe. Więc kiedy ludzie chwalą się „ogromnymi opłatami”, zazwyczaj przewracam oczami. Rzeczywista liczba to ta, która zostaje protokołowi po opłaceniu zapasów. Aave wciąż osiąga rzeczywisty zysk brutto, ale marża jest cieńsza, niż leniwe byki udają. To nie jest wada. To po prostu matematyka dojrzałego rynku pieniężnego.

Aave jest wyraźnie wielołańcuchowy, co pomaga mu przyciągać przepływ użytkowników wszędzie tam, gdzie pojawia się popyt na stablecoiny i apetyt na zabezpieczenia. Oficjalne dokumenty opisują V3 jako wdrożony na Ethereum i innych głównych sieciach, a strony z danymi rynkowymi przedstawiają protokół jako zestaw rynków na wspieranych blockchainach, a nie jako jeden monolit. W porządku. Użyteczne. Ale kiedy patrzę na rzeczywistą dystrybucję TVL, prawda jest mniej romantyczna.

Ethereum wciąż dominuje o milę. Plasma jest znaczącą drugą kieszenią, a reszta szybko spada do setek milionów, a następnie do dziesiątek milionów. To mówi mi, że Aave rozszerzyło się dobrze, ale nie uciekło od koncentracji łańcucha. Jeśli popyt na Ethereum spowolni lub apetyt na ryzyko skurczy się w głównych sieciach, protokół to odczuje.

Wielołańcuchowość pomaga w dystrybucji, zasięgu marki i przechwytywaniu płynności, ale nie magicznie usuwa podstawowe uzależnienie od głównej warstwy bazowej, gdzie wciąż żyją poważne zabezpieczenia. Ludzie uwielbiają nazywać to „zdywersyfikowanym”. Ja nazywam to „mniej kruchym niż jeden łańcuch, ale nadal nieodpornym”. Czysty biznes na łańcuchu nie jest tym samym co czysty model operacyjny. Aave ma silne generowanie gotówki na poziomie protokołu, ale „sprawozdania dochodowe” w kryptowalutach to wciąż dziwne stwory.

DefiLlama daje widoki dochodów protokołu. Token Terminal dostarcza definicje opłat, przychodów i zysków związanych z przechwytywaniem wartości na łańcuchu. Posty rządowe również pokazują, że DAO od dłuższego czasu traktuje śledzenie skarbu i raportowanie finansowe jako prawdziwą dyscyplinę, a nie myśl drugorzędną. Dobrze. Nadal to nie jest schludna firma publiczna z ostrym raportowaniem segmentowym i bez ruchomych części.

Dochody są fragmentowane w różnych łańcuchach, narażone na popyt na pożyczki, cykle stóp procentowych, jakość zabezpieczeń i aktywność likwidacyjną. Protokół może wyglądać silnie w gorącym kwartale, a następnie spłaszczać się, gdy popyt na dźwignię maleje. Ponadto, jeśli jeden łańcuch generuje zbyt dużą część księgi, to „rozszerzenie sieci” może ukryć fakt, że protokół wciąż wygrywa głównie tam, gdzie płynność jest już gęsta.

Więc tak, szanuję historyczny trend dochodowy. Zysk brutto wzrósł znacznie z niewielkiej podstawy w 2022 i 2023 roku do znacznie większych wartości w 2024 do 2026 roku. Ale nie zamierzam klaskać, ponieważ pulpit nawigacyjny mówi, że linia rośnie. Jakość tego wzrostu zależy od tego, jak trwały jest popyt na pożyczki i czy baza przychodowa staje się szersza, a nie tylko większa.

Aave wygląda jak jeden z nielicznych protokołów DeFi, które przeszły z „interesującego eksperymentu” do „rzeczywistej infrastruktury finansowej”, ale to nie czyni go nietykalnym. Widzę protokół o skali, silnym pokryciu łańcucha, generującym opłaty na żywo oraz z historią, której trudno zlekceważyć. Widzę też zwykłe twarde ograniczenia. Kredytowanie jest cykliczne. Jakość przychodów jest związana z aktywnością, a nie wiarą.

Ethereum wciąż prowadzi księgę. A ponieważ to DeFi, każda czysta metryka wciąż opiera się na ryzyku smart kontraktów, ryzyku zabezpieczeń, ryzyku zarządzania i zwykłym stresie rynkowym. Więc nie chciałbym reklamować Aave jako jakiegoś świętego reliktu finansów na łańcuchu.

Ujęłbym to jako coś znacznie rzadszego i bardziej użytecznego: protokół, który już przetrwał wystarczająco dużo rynkowych śmieci, aby zasłużyć na poważną uwagę, będąc jednocześnie narażonym na te same brzydkie odruchy, które łamią resztę kryptowalut, gdy dźwignia staje się głupia. To jest prawdziwy audyt. Nieładny. Nie śmiertelny. Po prostu prawdziwy.

$AAVE #Aave #DeFi #Ethereum #CryptoAnalysis #BinanceSquare