从资产到市值,从现金流到流动性控制

目录

一、这是全球最成熟的“能源数据资产库”

二、“老井时代”来临:供给逻辑发生结构性切换

三、供给端停滞,但资产池极度庞大

四、真正的机会不在油价,而在“资产错配套利”

五、被忽视的万亿级赛道:油气井美股SPAC+RWA(资产证券化)

六、为什么是现在:时间窗口已经打开

七、最终结论:一场被低估的能源资本重构

八、核心定义

九、底层资产:一个“真实赚钱”的现金流引擎

十、综合收益结构(核心)

十一、为什么它天然适合资本运作?

十二、从“融资模型”到“市值机器”

十三、六层资本运作体系(全路径打通)

十四、终极闭环(核心模型)

十五、核心认知升级

十六、联盟真正要做的事情

十七、一句话终极表达

十八、终极认知(最关键)

十九、最狠认知

二十、最终结论

—从资产到市值,从现金流到流动性控制

* 底层资产真的赚钱(高利润·稳定现金流)

* 资本结构可以放大(融资能力)

* 二级市场可以控盘(市值能力)

发起方:加拿大环链集团

为什么是加拿大:

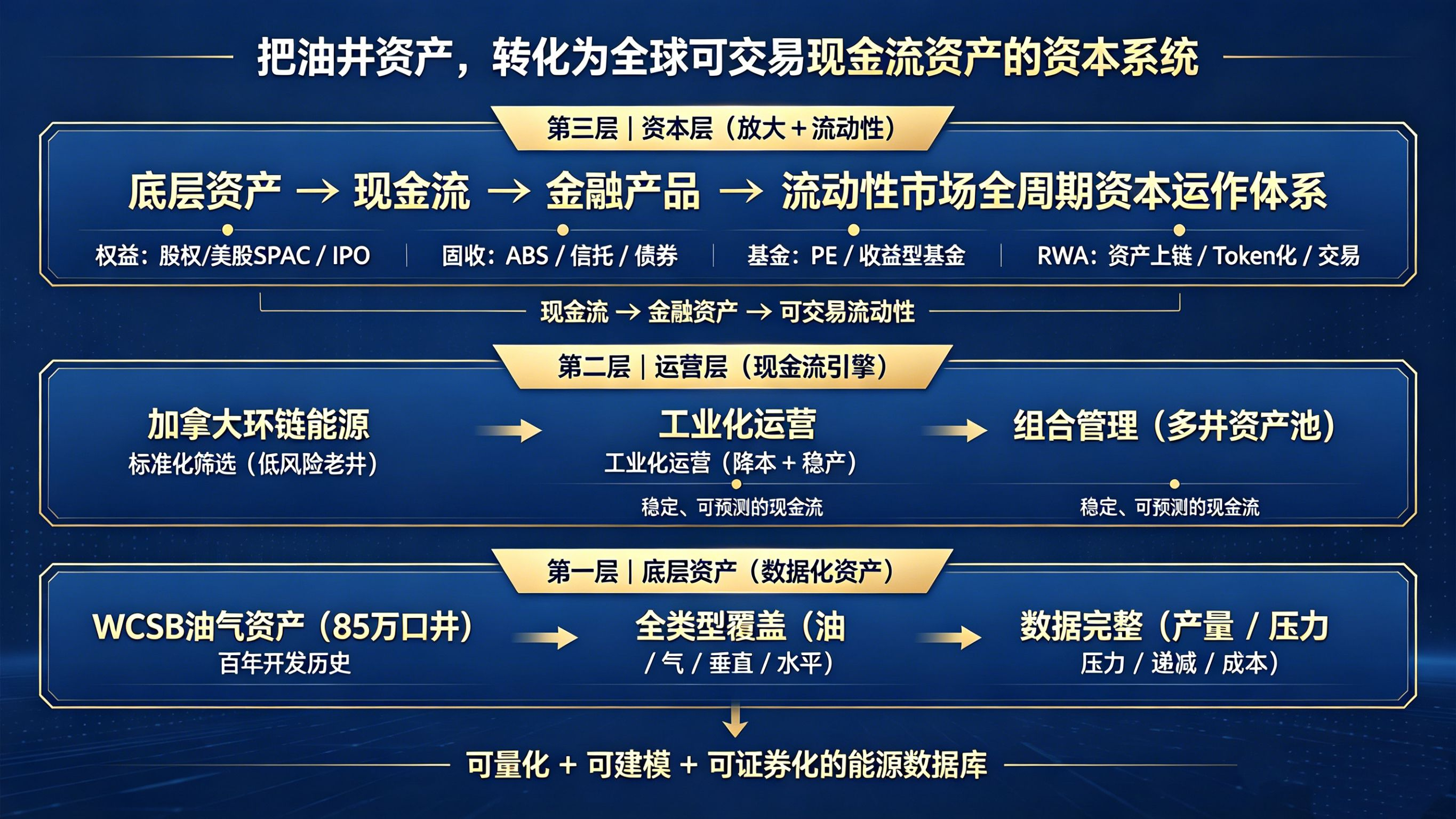

在加拿大西部沉积盆地(WCSB),自1901年以来累计钻探油气井已超过85万口(Canadian Association of Petroleum Producers,2025)。

这个数字的意义,从来不在“规模”,而在“结构”。它释放出三个关键且可被资本化的信号:

一、这是全球最成熟的“能源数据资产库”

* 超过百年连续开发周期

* 覆盖油井 / 气井 / 垂直井 / 水平井全类型

* 生产、压力、递减曲线、成本等核心参数高度完备

👉 本质重构:

这里沉淀的不是资源,而是全球罕见的、可量化的油气资产数据库

进一步推演:

* 可做标准化建模(Decline Curve / Cash Flow)

* 可进行风险分层(井级别资产评级)

* 可实现批量金融化处理(资产池打包)

结论:WCSB油田,是“能源数据基础设施”

二、“老井时代”来临:供给逻辑发生结构性切换

在85万口井中:

* 活跃生产井:仅数万口级

* 低效 / 闲置井:数十万口规模

* 孤儿井(Orphan Wells):持续累积

👉 这不是资源问题,而是典型的资本错配问题:

* 大型油公司退出低边际资产

* 运营成本与组织效率不匹配

* 小体量资产缺乏金融化工具承接

核心变化:

加拿大已经从“资源扩张阶段”,进入

“存量重组阶段(Stock Optimization Cycle)”

三、供给端停滞,但资产池极度庞大

* 年新增钻井:约5000–7000口

* 总井数增长趋缓

* 存量井规模却极其庞大

👉 进入典型结构:

存量资产规模 ≫ 增量开发能力

这意味着什么?

* 未来产量不再取决于“发现多少新井”

* 而取决于“如何重组、优化、再金融化旧井”

四、真正的机会不在油价,而在“资产错配套利”

市场常见误判:把油气投资等同于油价Beta。

但在加拿大,Alpha来自结构性错配:

1)被系统性低估的老井资产

* 仍具稳定产量

* 现金流为正

* 被大公司定义为“非核心”

👉 结果:批量剥离 / 折价出售 / 打包清仓

2)全球能源巨头公司的“被动退出潮”

驱动因素:

* ESG压力

* 资产负债表收缩

* 战略转向低碳叙事

👉 直接后果:

优质现金流资产,被非市场化价格出清

3)监管 + 数据透明:金融化的底层前提

关键机构:

* Alberta Energy Regulator

* Canadian Association of Petroleum Producers

核心特征:

* 产量数据强监管(直接关联税收)

* 单井全生命周期可追踪

* 工程 + 财务数据高度标准化

👉 这带来一个极其关键的结果:

能源资产首次具备“类债权资产”的可验证性

五、被忽视的万亿级赛道:油气井RWA(资产证券化)

如果用金融语言重构单井模型:

* 初始投资:约50万美元

* 日产:35–80桶

* 生命周期:5–15年

* 递减率:15%–25%

👉 对应金融属性:

* 可预测现金流

* 可建模IRR

* 可进行资产分层与打包

六、为什么是现在:时间窗口已经打开

三重变量叠加:

1)供给端长期收缩

* 全球资本开支不足

* 新油田开发下降

* 地缘政治风险上升

2)需求端仍具刚性

* 石油仍是能源核心

* 天然气(尤其LNG)需求持续增长

3)加拿大的“资产属性重估”

相较中东、非洲、拉美:

加拿大具备:

* 政治稳定

* 法律体系成熟

* 强产权保护

* 数据透明度高

👉 本质定位:

全球能源体系中的“安全资产锚”

七、最终结论:一场被低估的能源资本重构

85万口井,不是历史包袱,而是:

全球最大规模、可重组、可金融化的能源资产池

未来的核心变量,不在:

* 新油田发现

* 单点技术突破

而在于:

金融结构的重写能力(结构化 + 证券化 + 上链化)

最关键的一句话

下一轮能源牛市,不只是油价上涨——

而是油气资产的系统性重新定价。

八、核心定义(先打穿认知)

我们不是在做能源项目,而是在构建一个:

可建模现金流 × 多层融资 × 市值管理 × 链上流动性的能源资本放大系统

九、底层资产:一个“真实赚钱”的现金流引擎

一句话结论(给所有投资人)

这是一个可以被建模、可预测、可分拆、可证券化、可上链的能源现金流系统。

1️⃣ 石油资产(现金流核心)

▶ 单井标准模型

* 单井投资:约 50万美元

* 日产量:35–80桶

* 递减率:约 20%/年

* 生命周期:5–10年

▶ 收入与利润(核心数据)

假设:油价 $60 / $70 / $80,成本 $30

日利润:

* 35桶:$1,050 – $1,750

* 80桶:$2,400 – $4,000

▶ 年利润:

* 约 38万 – 146万美元

▶ 回本周期:

6–12个月

▶ 生命周期现金流:

单井5年累计:150万 – 400万美元

▶ 本质:

一个“快速回收 + 长尾现金流 + 可复制”的标准化资产单元

2️⃣ 天然气 → 电力(利润稳定器)

* 发电成本:约 0.1元/度(≈0.014 USD)

▶ 利润模型:

* 售价:0.05–0.07 USD

* 毛利:0.036 – 0.056 USD/度

👉 毛利率:70%+

▶ 本质:

低成本电力 = 全球能源套利 + 算力竞争的底层护城河

3️⃣ 农业电 / 沼气(稳定收益层)

* 成本:约 0.2元/度(≈0.028 USD)

▶ 特点:

* 政策补贴

* 收益稳定

* ESG加分

▶ 本质:

低波动现金流 + 政策护城河资产

4️⃣ 算力(利润放大器)

▶ 逻辑:

低成本电力 → 转化为:

* BTC算力收益

* AI算力租赁

▶ 本质:

把能源现金流升级为“数字资产现金流 + 高弹性收益”

十、综合收益结构(核心)

三层利润叠加:

① 资源层(石油 / 天然气)

👉 稳定现金流 + 快速回本

② 能源层(电力)

👉 高毛利 + 抗周期

③ 数字层(算力 / Token)

👉 高弹性 + 流动性溢价

▶ 最终结果:

一个同时具备“确定性 + 成长性 + 流动性”的复合资产系统

十一、为什么它天然适合资本运作?

因为它同时具备四个金融属性:

* ✔ 可预测(递减曲线明确)

* ✔ 可标准化(单井模型统一)

* ✔ 可证券化(ABS / 基金)

* ✔ 可上链(RWA / Token)

十二、从“融资模型”到“市值机器”

传统逻辑:

资产 → 融资 → 持有

我们的逻辑:

资产 → 融资 → 上市/上链 → 市值管理 → 再融资 → 循环放大

十三、六层资本运作体系(全路径打通)

第一层:资产获取

* 油井 / 电力 / 算力 / 沼气

👉 获取:底层现金流控制权

第二层:一级市场融资

* 股权投资

* GP/LP基金

* 并购基金

* 产业资本

👉 完成:资金进入 + 资产整合

第三层:债权与结构化融资

* ABS

* 企业债 / 项目债

* 可转债

* 信托结构

* 收益权分层

👉 完成:低成本放大现金流

第四层:资本市场(上市体系)

* 美股SPAC

* IPO / 借壳

* 并购重组

+ 核心增强:

* ✔ 股票定增(PIPE)

* ✔ 公募产品 / 类REITs

👉 完成:

资产 → 股票化 → 进入估值体系

第五层:链上金融(RWA)

* RWA发行

* 收益权Token

* DeFi抵押融资

* 稳定币收益产品

👉 完成:

全球流动性接入

第六层:二级市场与市值管理(核心利润层)

▶ 核心目标:

* 稳定股价

* 提升估值倍数

* 控制波动

* 服务再融资

▶ 三大操盘工具:

1️⃣ 做市与流动性控制

* 做市商

* 深度管理

* 成交引导

2️⃣ 定增 + 二级联动

* 低位锁筹

* 二级拉升

* 价差空间

3️⃣ 机构 + 交易资金协同

* 长线资金稳定估值

* 对冲基金提供流动性

▶ 五类资金结构(关键)

▶ Token二级市场

* CEX / DEX

* 流动性池

* Staking激励

👉 本质:

让全球散户成为流动性来源

▶ 核心目标一句话:

不是拉高价格,而是为下一轮融资创造条件

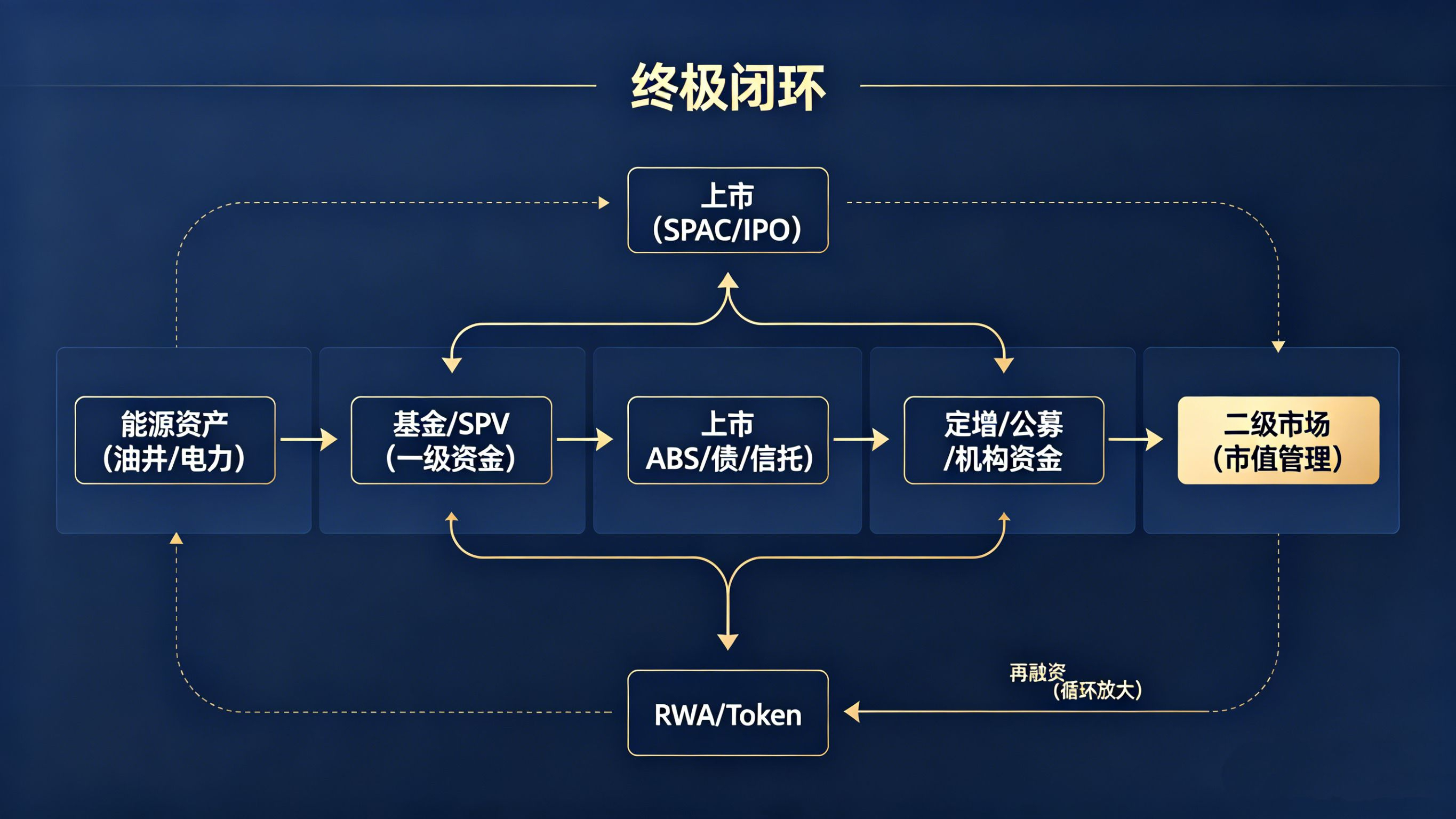

十四、终极闭环(核心模型)

能源资产(油井/电力)

↓

基金 / SPV(一级资金)

↓

ABS / 债 / 信托

↓

上市(SPAC / IPO)

↓

定增 / 公募 / 机构资金

↓

二级市场(市值管理)

↓

RWA / Token

↓

再融资(循环放大)

十五、核心认知升级

传统公司:

上市 = 终点

我们:

上市 = 融资循环的开始

十六、联盟真正要做的事情

我们不是在找投资人,而是在组一个:

“全球融资能力拼图”

每一个成员,补一块能力:

十七、一句话终极表达

我们不只是在融资一个项目,而是在构建一个可以反复融资、反复放大的能源金融机器。

构建一个能源资产 “跨一级市场 + 二级市场 + 链上市场”的资本协同网络

三层同时运作:

* 一级市场:募资

* 二级市场:放大

* 链上市场:扩散

十八、终极认知(最关键)

我们不只是在投能源资产,而是在控制一个可以被反复证券化、上链化,并通过市值管理持续放大的现金流系统。

十九、最狠认知

真正值钱的不只是油井,而是:

能把一口井的现金流,做成债、做成股、做成Token,并反复融资三次以上的人。

二十、最终结论

未来最赚钱的,不是拥有资产,而是:

控制资产的定价权、流动性与融资节奏。

加拿大石油天然气开采合作业务如下: