Amerykański sektor bankowy znowu znajduje się w centrum uwagi, ponieważ rosną obawy dotyczące ryzyka kredytowego w obliczu zmieniającej się dynamiki gospodarczej. Inwestorzy zadają krytyczne pytanie: czy jesteśmy świadkami pierwszych pęknięć w stabilności finansowej, czy system pozostaje wystarczająco odporny, aby przetrwać presję?

⚙️ Co napędza obawy

1️⃣ Rosnące stopy procentowe

Wyższe stopy procentowe były mieczem obosiecznym, nagradzającym oszczędzających, jednocześnie wywierającym coraz większą presję na pożyczkobiorców.

W miarę jak rosną koszty obsługi długu, zarówno gospodarstwa domowe, jak i korporacje zaczynają odczuwać napięcie. Ta zmiana testuje teraz odporność portfeli kredytowych w dużych i regionalnych bankach.

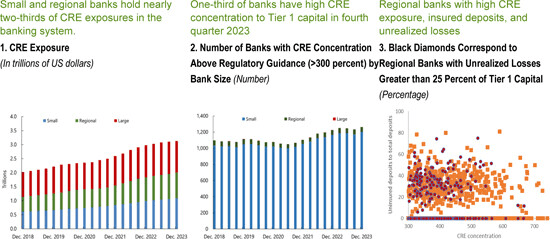

2️⃣ Nieruchomości komercyjne (CRE)

Sektor komercyjnych nieruchomości, zwłaszcza segment biurowy, pozostaje kluczową podatnością.

Trendy pracy hybrydowej i zdalnej przekształciły popyt, pozostawiając wskaźniki pustostanów na podwyższonym poziomie, a wyceny pod stałym naciskiem.

Jeśli domyślnie pożyczki przyspieszają, regionalne banki z skoncentrowanym narażeniem na CRE mogą stanąć w obliczu odnowionych wyzwań płynnościowych i wypłacalności.

3️⃣ Stres zadłużenia konsumenckiego

Utrzymująca się inflacja i rosnące koszty życia erodują siłę nabywczą gospodarstw domowych.

Opóźnienia w kartach kredytowych, pożyczkach samochodowych i finansowaniu osobistym zaczynają rosnąć, co jest wczesnym sygnałem ostrzegawczym potencjalnego stresu kredytowego konsumentów.

💭 Kluczowe pytania dla inwestorów

Jak głęboko narażone są amerykańskie banki na te pojawiające się ryzyka kredytowe?

Czy rezerwy na straty kredytowe są wystarczające, aby zabezpieczyć się przed potencjalną falą domyślnych?

Jak stanowisko polityki Federal Reserve i dostosowania regulacyjne wpłyną na wyniki kredytowe w drugiej połowie 2025 roku?

Te pytania leżą u podstaw obecnego sentymentu rynkowego, oddzielając prawdziwy stres systemowy od krótkoterminowej reakcji rynku.

💥 Dlaczego to ma znaczenie dla kryptowalut

Okresy niestabilności bankowej często przekształcają zachowania inwestorów.

Gdy zaufanie do tradycyjnych finansów słabnie, uwaga naturalnie przesuwa się w kierunku zdecentralizowanych alternatyw, od Bitcoina i stablecoinów po tokenizowane aktywa z rzeczywistego świata.

Jeśli ryzyko kredytowe jeszcze bardziej wzrośnie, rynki kryptowalut mogą przyciągnąć odnowione napływy kapitału, ponieważ inwestorzy szukają dywersyfikacji, autonomii i ochrony przed inflacją poza tradycyjnymi torami bankowymi.

Ta dynamika podkreśla ewoluujące powiązanie między ryzykiem makro a przyjęciem aktywów cyfrowych.

📊 Ostateczne wnioski

Nadchodzące miesiące pokażą, czy ten okres oznacza zdrowe przegrupowanie ryzyka kredytowego, czy wczesne etapy głębszych systemowych pęknięć.

W każdym razie jedna prawda pozostaje: zdrowie sektora bankowego w USA nadal będzie kształtować szerszą narrację finansową, wpływając nie tylko na rynki, ale także na przyspieszającą transformację w kierunku zdecentralizowanych finansów.