Spędź 10 minut na tym zamiast przeglądać niepokojące wiadomości - zmieni to sposób, w jaki patrzysz na BTC i da ci jasną odpowiedź na pytanie, kiedy kupić i kiedy sprzedać.

400,000 BTC scenariuszy zakupu, przeliczone. Kiedy kupować i sprzedawać BTC, aby zmaksymalizować zyski:

13 lat codziennych danych BTC, każdy scenariusz z oknem przesuwanym obliczony.

3 odpowiedzi: kiedy kupić, kiedy sprzedać i dlaczego kupowanie BTC teraz jest gorszym pomysłem, niż się wydaje.

Bitcoin zakończył 4 cykle. Każdy z nich zakończył się spadkiem o 77-93%, a następnie nowym ATH w ciągu trzech lat. Mając to na uwadze, jak zainwestować kapitał w ten aktyw, nie jest pytaniem marketingowym. To problem matematyczny.

Zalecenia konsensusu dzielą się na dwa obozy.

- HODL — kupuj kiedykolwiek, nigdy nie sprzedawaj.

- DCA — nigdy lump-sum, rozkładaj na miesiące.

Oba są uproszczeniami, które nie przetrwają danych.

Przeprowadziłem każdą kombinację okna przesuwnego lump-sum (LS) vs DCA na przestrzeni 13 lat codziennych cen BTC — pięć długości DCA, trzy horyzonty trzymania, 5% zysku z gotówki. ~400,000 scenariuszy.

Trzy odpowiedzi są w tym artykule:

Kiedy stosować lump-sum — i kiedy nie.

Kiedy sprzedawać — z konkretnymi sygnałami, które działały przez 3 cykle z rzędu.

Dlaczego BTC przy −41% dzisiaj jest najgorszą strefą wejścia w całej swojej historii — a nie najlepszą.

Wnioski nie są tym, co mówi CT. Oto dowody.

1. Pytanie Vanguard, zastosowane do Bitcoina

W 2012 roku Vanguard opublikował definitywny artykuł na ten temat: Dollar-Cost Averaging Just Means Taking Risk Later. Testowali przesuwane 10-letnie okna na amerykańskich, brytyjskich i australijskich akcjach i odkryli, że LS wyprzedza DCA ~67% czasu, z przewagą zwrotu ~2.3pp. Aktualizacja z 2023 roku rozciągająca się do 2022 roku — ten sam wynik, wskaźniki trafień 62-74%. Konsensus w tradycyjnych finansach nie jest kontrowersyjny: LS wygrywa.

Mechanizm jest mechaniczny. Rynki rosną bardziej niż spadają. Każdy dzień w gotówce to oczekiwany zwrot, który został utracony. DCA nie jest strategią — to częściowa strategia pozostania w gotówce, a częściowe pozostanie w gotówce to po prostu gorsza wersja strategii pełnej inwestycji, gdy aktywo ma dodatni dryf.

Nikt nie przeprowadził tego rygorystycznie na BTC w dużej skali, ponieważ jego zmienność sprawia, że ludzie zakładają, że odpowiedź musi się zmienić. Nie zmienia się.

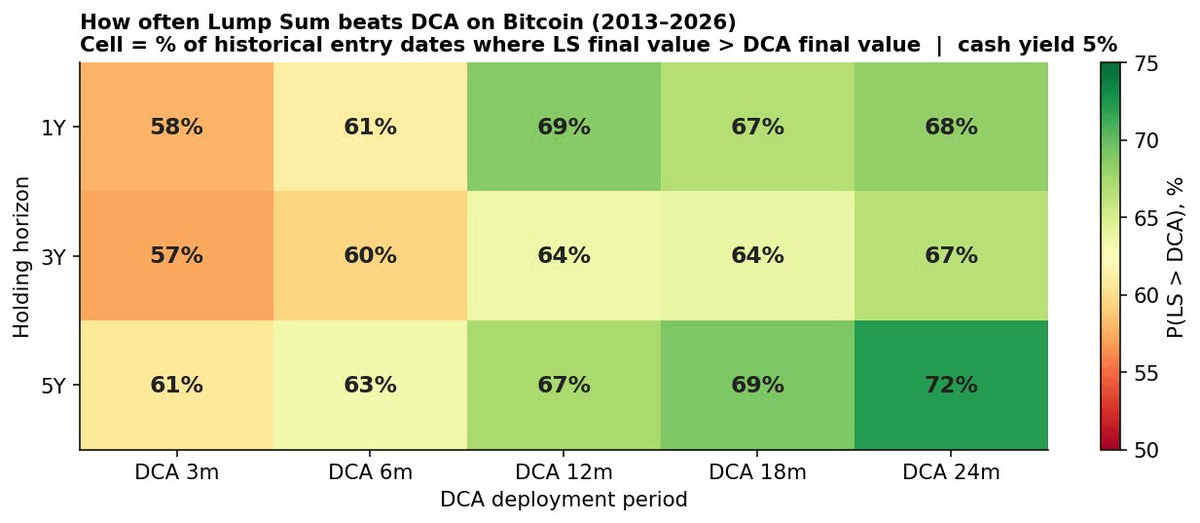

Ta sama metodologia, codzienne ceny BTC 2013-2026, 5% APR na gotówkę podczas DCA:

LS pokonuje DCA w 58-72% wszystkich historycznych dat wejścia, w każdym horyzoncie i każdej długości DCA. Dłuższe okresy DCA przegrywają częściej — ponieważ więcej czasu w gotówce oznacza więcej oczekiwanego zwrotu, który został utracony.

Wynik Vanguard przenosi się czysto na BTC. DCA traci przeciętnie.

2. Jak bardzo DCA przegrywa?

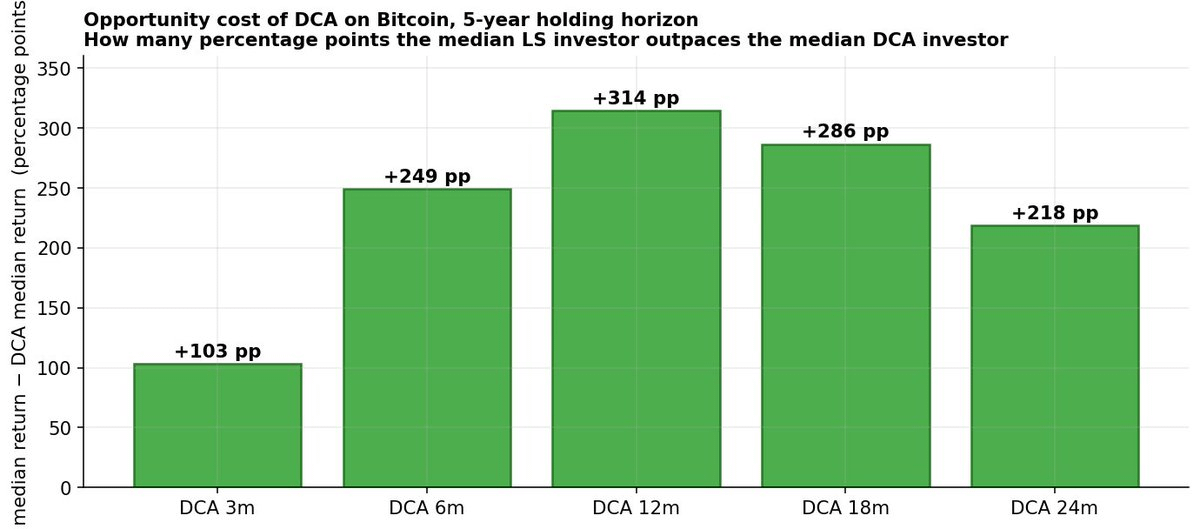

Wskaźnik wygranych 60-70% to średni przypadek. Bardziej interesujące pytanie to wielkość.

Mediana zwrotów LS minus mediana zwrotów DCA, 5-letni horyzont:

12-miesięczne DCA przy 5-letnim trzymaniu kosztuje przeciętnego inwestora +314pp zwrotu w porównaniu do LS. Przy wdrożeniu $10k to $31k pozostawione na stole w medianie, nie najlepszy przypadek. Nawet "ostrożne" 3-miesięczne DCA kosztuje +103pp — więcej niż podwójne.

DCA nie jest darmowym ubezpieczeniem. To ekstremalnie kosztowne ubezpieczenie.

3. Ale DCA naprawdę działa na końcu

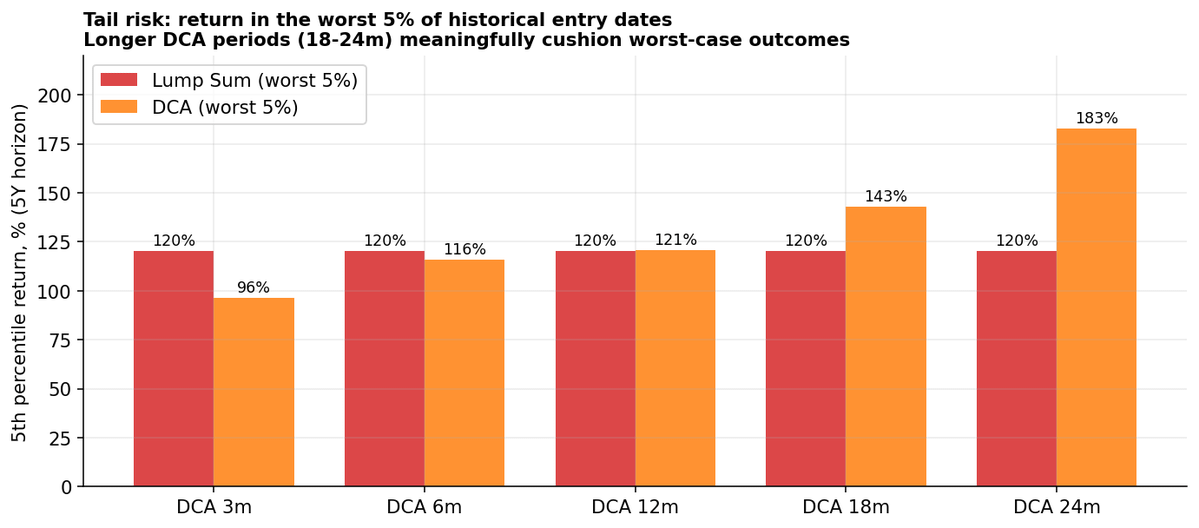

Co się dzieje w najgorszych 5% dat wejścia?

Dwie rzeczy:

1.) najgorsze 5% wejść LS przy 5Y nadal przyniosło +120%. Zły przypadek, przez 13 lat, był nadal więcej niż podwójny. Tak asymetryczne było to aktywo.

2.) DCA 24m znacznie łagodzi najgorszy przypadek — +183% w porównaniu do +120% LS. Przy krótszych horyzontach (1-2Y) luka jest szersza, a DCA naprawdę chroni. Przy 5Y+ się kurczy.

Szczere ujęcie: DCA kupuje ochronę na dół w krótkich horyzontach, płacąc za to oczekiwanym zwrotem. Przy długich horyzontach oba maleją.

Co oznacza, że dla większości inwestorów 5Y+ matematyka mówi, aby przestać stosować DCA. Ale zbiorcza mapa cieplna ukrywa coś większego.

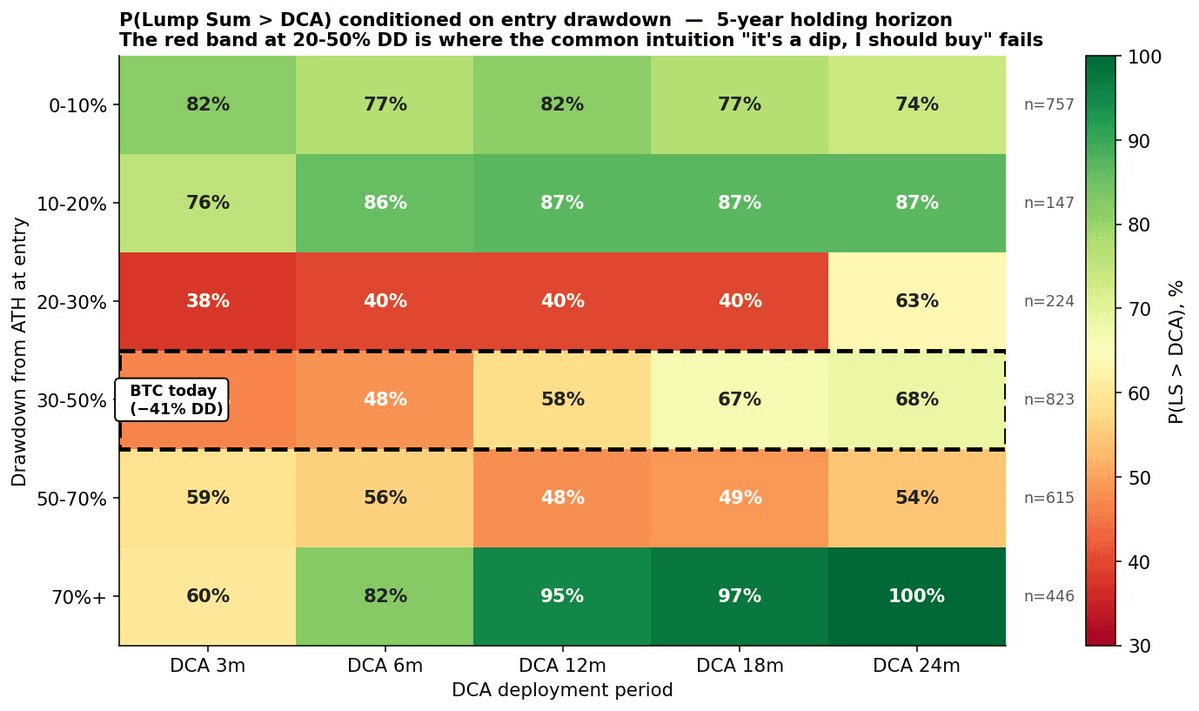

4. Zwrot fabuły: wyniki warunkowane drawdownem łamią zasadę

Wszystkie powyższe średnie dla każdej historycznej daty wejścia. Ale "kupowanie BTC przy ATH" i "kupowanie BTC przy −70%" to oczywiście różne decyzje.

Podziel daty wejścia według odległości od ATH w danym momencie. Najważniejszy wykres w tym artykule:

0-10% poniżej ATH (blisko ATH wejścia): LS wygrywa 74-82%. Rosnące aktywa nadal rosną.

10-20% poniżej ATH: LS wygrywa 76-87%. Nadal wyraźnie LS.

20-30% poniżej ATH: LS wygrywa 38-63%. Losowanie.

30-50% poniżej ATH: LS wygrywa 46-68%. Losowanie.

50-70% poniżej ATH: LS wygrywa 48-59%. Nadal mieszane.

70%+ poniżej ATH: LS wygrywa 60-100%. Pełne przekonanie.

Zasada "po prostu lump-sum, zawsze" łamie się w jednym konkretnym obszarze: 20% do 70% poniżej ATH. To pasmo, w którym zmienność zwrotów do przodu jest tak wysoka, że DCA przez 12-24 miesiące konkuruje z natychmiastowym wdrożeniem.

Poza tym pasmem, LS wyraźnie wygrywa w obu kierunkach — przy nowych szczytach i przy minimach kapitulacyjnych. Wewnątrz tego, wyniki są bliskie losowym.

Istnieje specyficzny mechanizm. Najgorsze drawdowny BTC w każdym cyklu miały miejsce po korekcie 30-50%. Pierwsza noga wygląda jak spadek, a następnie staje się depresją. Kupując przy −40% jesteś bezpośrednio na ścieżce drugiej nogi około połowy czasu. Tymczasem kupując przy −70%, druga noga zdarzyła się głównie.

Dlatego kupowanie BTC dzisiaj jest gorszym pomysłem, niż się wydaje.

BTC przy $78k jest −37% od ATH z października 2025 roku wynoszącego $126k. Martwy środek najgorszej strefy dla zakupu lump-sum w całej historii BTC. Każdy instynkt detaliczny mówi "40% taniej, podstaw ciężarówkę." Dane mówią: około połowy czasu, ta ciężarówka zostaje zmiażdżona przez drugi ruch.

To jest miejsce, gdzie większość ludzi zostaje uwięziona - i znów zostaną uwięzieni w tym cyklu:

Kupują tę strefę wszystkimi swoimi pieniędzmi, ponieważ "wygląda jak dno" -> kolejna noga w dół -> panika -> sprzedają, bo boją się, że skończą z niczym.

Dlatego nawet jeśli DCA nie jest matematycznie optymalne, przy tych poziomach to właściwie jedyne rozsądne podejście - trzymaj/alokuj tylko część swojego zamierzonego całkowitego rozmiaru.

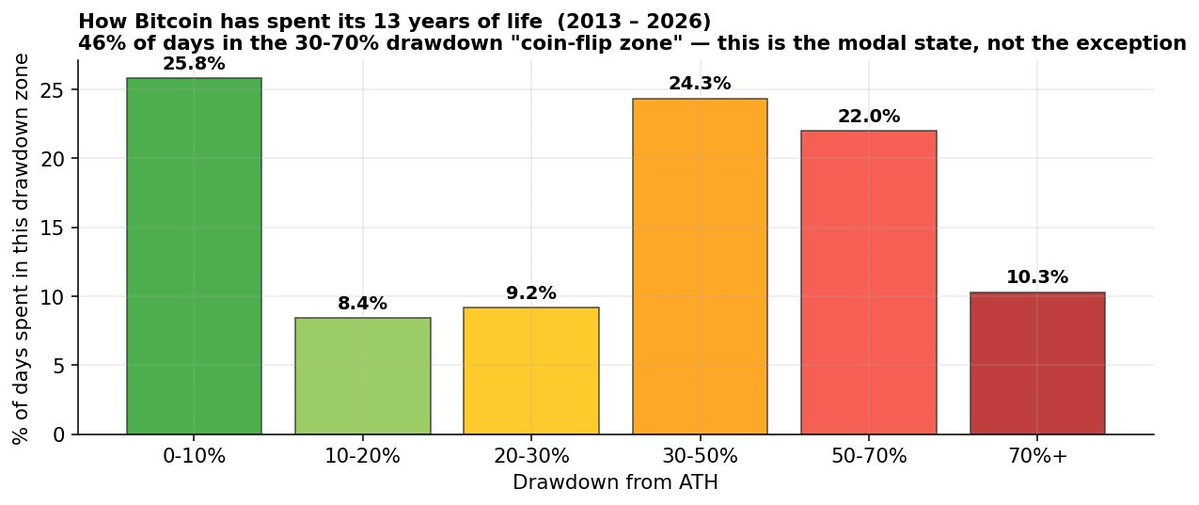

5. Gdzie BTC faktycznie spędza swój czas

Aby skalibrować, co jest normalne:

Większość ludzi zakłada, że BTC spędza większość swojego życia blisko ATH. Nie spędza.

Blisko ATH (0-10% DD): 25.8% dni.

Płytka korekta (10-30% DD): 17.6% dni.

Strefa losowania (30-70% DD): 46.3% dni. Prawie połowa historii BTC.

Głęboka kapitulacja (70%+ DD): 10.3% dni.

BTC żyje w strefie losowania bardziej niż gdziekolwiek indziej. Pasmo drawdownu, w którym lump-sum jest aktywnie gorsze niż DCA, nie jest rzadkim przypadkiem — to modalny stan aktywa.

Dwie implikacje:

Jeśli tylko wdrażasz na poziomie około ATH, będziesz konkurować przez ~26% dni.

Jeśli tylko wdrażasz przy −70%+, spędzisz większość swojego życia w gotówce i będziesz konkurować przez ~10% dni.

Żaden z nich nie działa jako samodzielna strategia. Książka gier musi uwzględniać wszystkie trzy strefy, nie tylko te komfortowe.

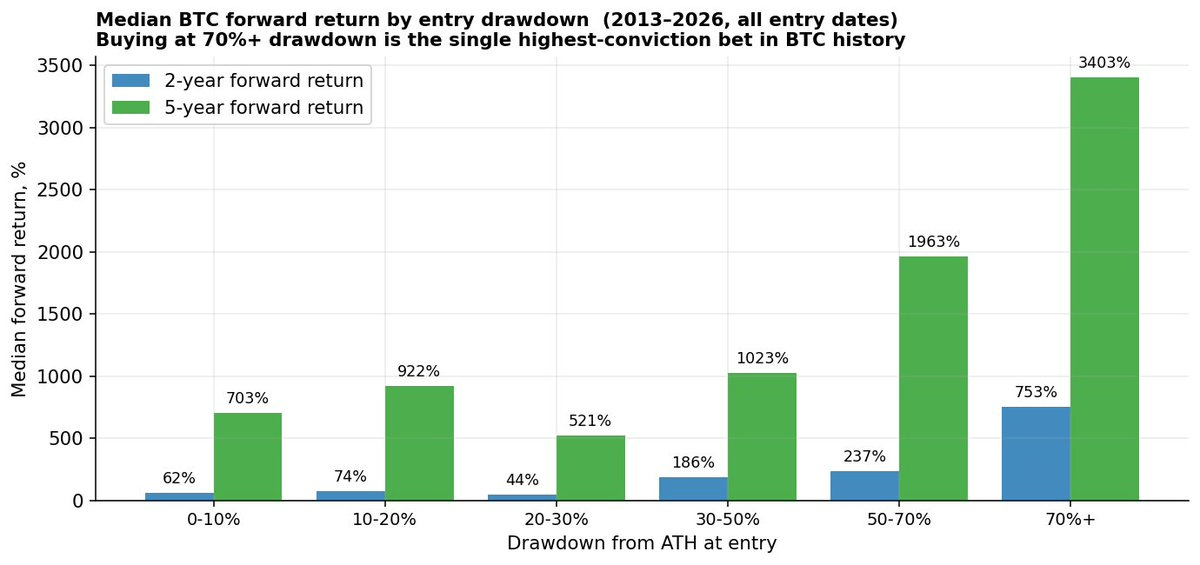

6. Zwroty do przodu — strona nagrody

Wskaźnik wygranych to jedna sprawa, wypłata to inna. Mediana 2Y i 5Y zwroty do przodu według drawdownu wejścia:

Kluczowe liczby:

Kupując blisko ATH (0-10% DD): mediana +700% przez 5Y. Obawiane "kupiłem na szczycie" scenariusz przez 13 lat dostarczył 7x przy 5Y trzymaniu.

Kupując przy −50 do −70%: mediana +1,963% przez 5Y. ~20x.

Kupując przy −70%+: mediana +3,403% przez 5Y. ~34x.

Zwróć uwagę na kolumnę 2Y. Nie jest monotoniczna. Przy −20-30% DD, 2Y zwrot do przodu jest niższy niż przy 0-10%, ponieważ kupiłeś w środku niedźwiedziej nogi i potrzebowałeś czasu na odbudowę. Strefa losowania pojawia się w zwrotach, nie tylko w wskaźnikach wygranych.

Połączone odczyty: LS prawie zawsze działa dobrze na 5Y. Przy −20-70% DD, 2Y zwrot jest kompromitowany. Jeśli twój rzeczywisty horyzont jest krótszy niż 5Y, strefa losowania jest bardziej niebezpieczna niż sugeruje sama mapa cieplna.

7. Kiedy kupować — ramy

Wszystko powyżej jest opisowe. Zasady:

Zasada 1. BTC w obrębie 20% ATH → lump sum. 74-87% historyczny wskaźnik wygranych. Silne medianowe przewagi. Brak rzeczywistych negatywnych stron przy 5Y. Jedynym powodem, dla którego nie, jest zachowanie — jeśli 30% drawdown po zakupie sprawi, że będziesz panikować i sprzedawać, potrzebujesz mniejszej pozycji, a nie DCA.

Zasada 2. BTC 20-50% poniżej ATH (gdzie teraz jesteśmy) → DCA 12-24 miesiące. To jedyna strefa, w której matematyka aktywnie faworyzuje rozkładanie. DCA 18-24m zmniejsza ryzyko końca o ~60pp przy 5. percentylu, podczas gdy kosztuje <1-2% w medianie w porównaniu do LS. Poza emocjami, to jedyna strefa drawdownu, w której DCA jest racjonalne.

Zasada 3. BTC poniżej −50% → tiered aggressive LS.

Przy −50% wdrażaj 40% zarezerwowanego kapitału.

Przy −65% wdrażaj kolejne 30%.

Przy −70%+ wdrażaj resztę. P(LS > DCA) przy −70%+ wynosi 95-100% przy 12-24m DCA. Mediana 5Y zwrot do przodu ~34x. To jedyna strefa, w której matematyka jednoznacznie mówi, aby podstawić ciężarówkę.

Kompresja caveat drawdownów. Cykl po cyklu, niedźwiedzie minima BTC spadły −93% → −86% → −84% → −77%. Następna kapitulacja, jeśli się zdarzy, prawdopodobnie będzie miała miejsce przy −70 do −76%. Ale może się nie zdarzyć. Dlatego zasada 2 ma znaczenie: nie możesz siedzieć w gotówce czekając na −70% i przegapić rajd, jeśli podłoga formuje się przy −55%. DCA przez strefę losowania gwarantuje ekspozycję w obie strony.

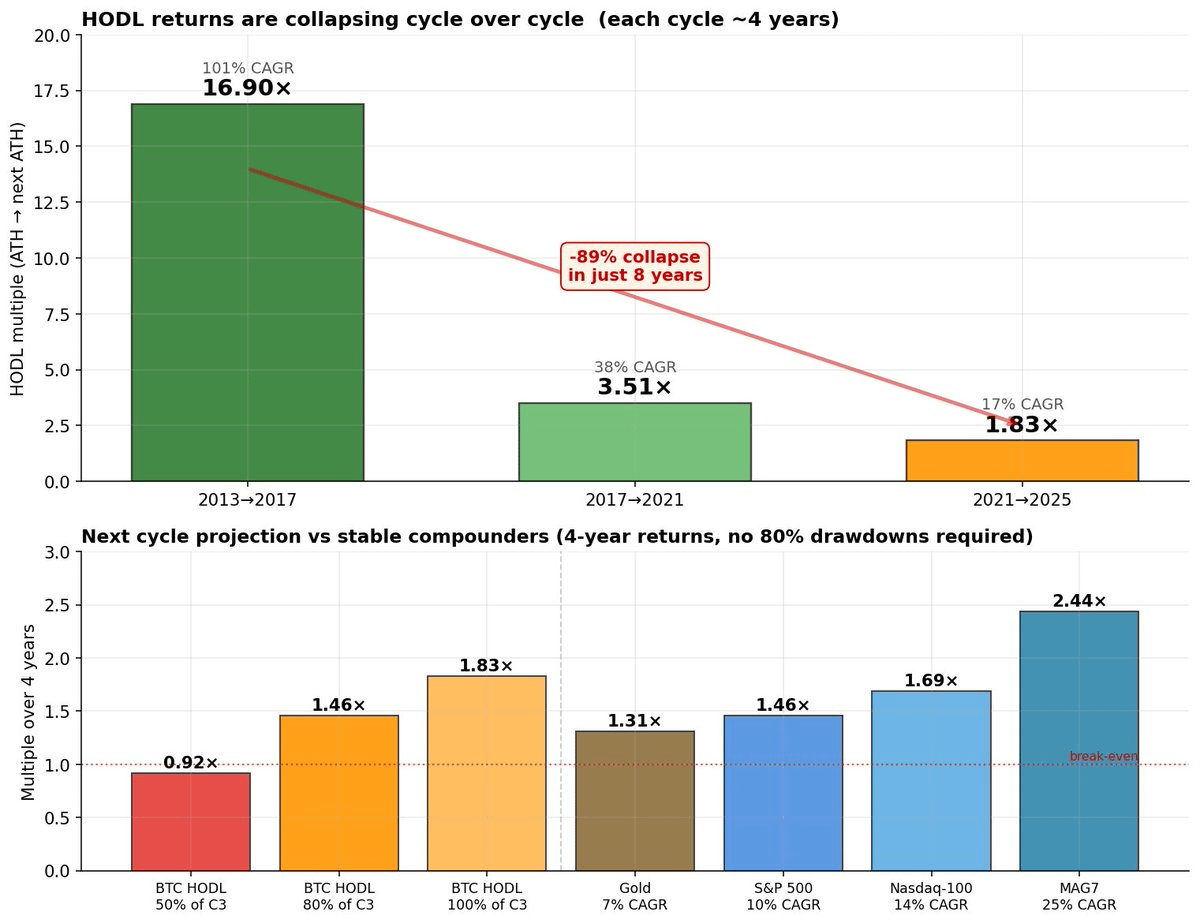

8. Dlaczego HODL powoli umiera jako strategia

Historyczne zwroty HODL, mierzone od ATH do następnego ATH (pełny cykl, przez który rzeczywiście przechodzi kupujący na szczycie):

2013 → 2017: $1,163 do $19,650. 16.9× przez 4 lata. 101% CAGR.

2017 → 2021: $19,650 do $69,000. 3.51× przez 4 lata. 38% CAGR.

2021 → 2025: $69,000 do $126,296. 1.83× przez 4 lata. 17% CAGR.

To 89% załamanie w zwrotach HODL przez dwa pełne cykle.

Projekcja tego wzoru do przodu. Jeśli następny cykl (2025 → 2029) przyniesie nawet 100% zwrotu z ostatniego cyklu, HODL daje ci 1.83× przez 4 lata — 17% CAGR.

Nasdaq-100 zwrócił ~14% CAGR w ciągu ostatnich 20 lat. S&P 500, ~10%. Koszyk MAG7, ~25%. Teraz płacisz 80% drawdown za zwroty, które ledwo przewyższają ETF-y indeksowe.

W tym miejscu matematyka procentu składanego staje się terminalna.

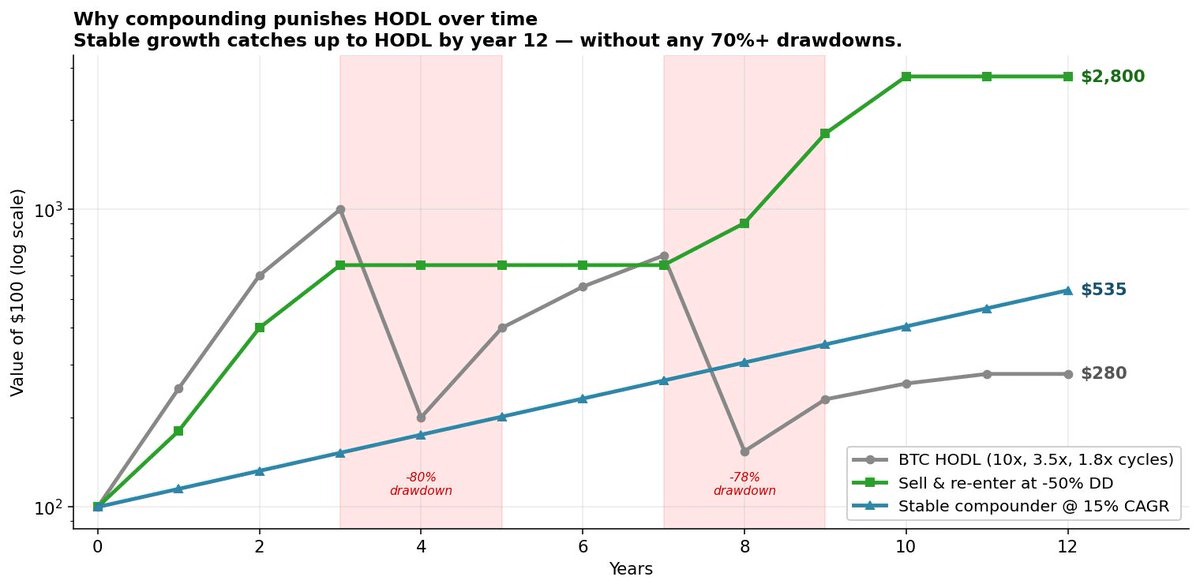

Trzy ścieżki, $100 początkowe, 12 lat:

HODL przez spadające cykle (10×, 3.5×, 1.8×, każdy z 80% drawdownem): kończy się na ~$280.

Stabilny 15% compounder (myśl o zdyscyplinowanym alokowaniu Nasdaq/MAG7, bez drawdownów >35%): kończy się na ~$535. Pokonuje HODL o 1.9× bez −80% drawdownów.

Sprzedaj i ponownie wejdź w BTC przy −50% DD: kończy się na ~$2,800. 10× HODL, 5× stabilna ścieżka.

niestabilne aktywa potrzebują wyższego CAGR niż stabilne aktywa, aby przynajmniej osiągnąć równowagę, ponieważ odbudowa po stracie jest geometrycznie kosztowna. −80% wymaga +400% do odbudowy. −50% wymaga +100%. Każdy cykl, HODL spala większość swoich 3-letnich zysków na rynku niedźwiedzim, a następnie musi odbudować się z niższej bazy. Stabilne 15% po prostu kumuluje.

To nie jest niedźwiedzia teza na temat Bitcoina. To niedźwiedzia teza na temat trzymania przez drawdowny jako strategii. Wgląd polega na tym, że zmienność BTC zawsze była cechą, a nie błędem — ale tylko jeśli naprawdę na nią reagujesz.

Co to oznacza praktycznie:

Jeśli Bitcoin dostarczy drawdown w wysokości −70% w tym cyklu (z $126k do ~$38k) - wdrażaj agresywnie, jedź z powrotem w górę, wyjdź na następnym szczycie cyklu (+50-100% do poprzedniego ATH). Historyczne 3/3.

Jeśli Bitcoin nie dostarczy drawdownu w wysokości −50% w tym cyklu? BTC w ogóle staje się nieco lepszym niż indeks aktywem z dodatkową zmiennością. Nadal można go trzymać, ale nie jest już życiową zmianą zakładu, jakim był.

Tak czy inaczej, czysty HODL z obecnych poziomów ($74k-$79k, −41% od ATH) ma negatywną oczekiwaną przewagę w porównaniu z czekaniem. Matematyka z sekcji 4 nadal ma zastosowanie: jesteś w strefie losowania. Matematyka z tej sekcji kumuluje się na górze: nawet jeśli uchwycisz wzrost, wzrost jest teraz mały. Łączna EV lump-sum tutaj w porównaniu z alternatywami to zły ruch

9. Ethereum i alty - inna gra

Alty wyglądają jak BTC, ale matematyka działa inaczej:

Fazy byka pokonują BTC 3-10x.

Fazy niedźwiedzia pozostają w tyle za BTC 2-5x.

W trakcie pełnych cykli większość altów osiąga wyniki gorsze niż BTC. Te, które tego nie zrobiły (2017 ETH, 2020-21 SOL) są wyborem z biasem przetrwania, którego nie można wiarygodnie zidentyfikować z wyprzedzeniem.

Tłumaczenie: lump-sum-i-trzymaj na altach jest strukturalnie gorsze niż na BTC. To, co działa, to wąskie okna rotacji w trakcie potwierdzonego altseason, a następnie powrót do BTC lub stabilnych.

10. Odpowiedź: co robić dzisiaj (kwiecień 2026)

Nie lump-sum tutaj. Jeden z nielicznych momentów w cyklu, gdzie DCA jest matematycznie lepsze niż LS. Dane mówią, że druga noga drawdownu zaczyna się z dokładnie tej głębokości około połowy czasu. DCA przez 12-18 miesięcy.

Zarezerwuj 30-40% kapitału do wdrożenia na niższe poziomy. −55% to $56k. −70% to $38k.

Nie kupuj altów na długi termin jeszcze. ETH/BTC < 0.035 tygodniowe zamknięcie = negatywne EV. Czekaj na sygnał.

HODL samodzielnie już nie wystarcza. Z 1.83× zwrotem z ostatniego cyklu i trwającym trendem degradacji, czysty HODL z $74k do szczytu następnego cyklu oferuje ~15% CAGR w najlepszym przypadku - terytorium Nasdaq-100 z 3× drawdownami. Decyzja o alokacji kapitału się zmieniła: ekspozycja na BTC ma sens tylko, jeśli jesteś gotów wyjść na wzrost i ponownie wejść w słabości, lub jeśli traktujesz to jako małą alokację satelitarną obok stabilnych compounderów.

4-letni cykl prawdopodobnie nie jest martwy. Przepływy ETF skompresowały zmienność, może osłabiły wielkość drawdownu. Każdy analityk mówiący o "super-cyklu" lub "cyklu złamanym" miał rację w każdym poprzednim cyklu, ALE nadal działa, z mniejszą amplitudą.

Credit:Cyclop