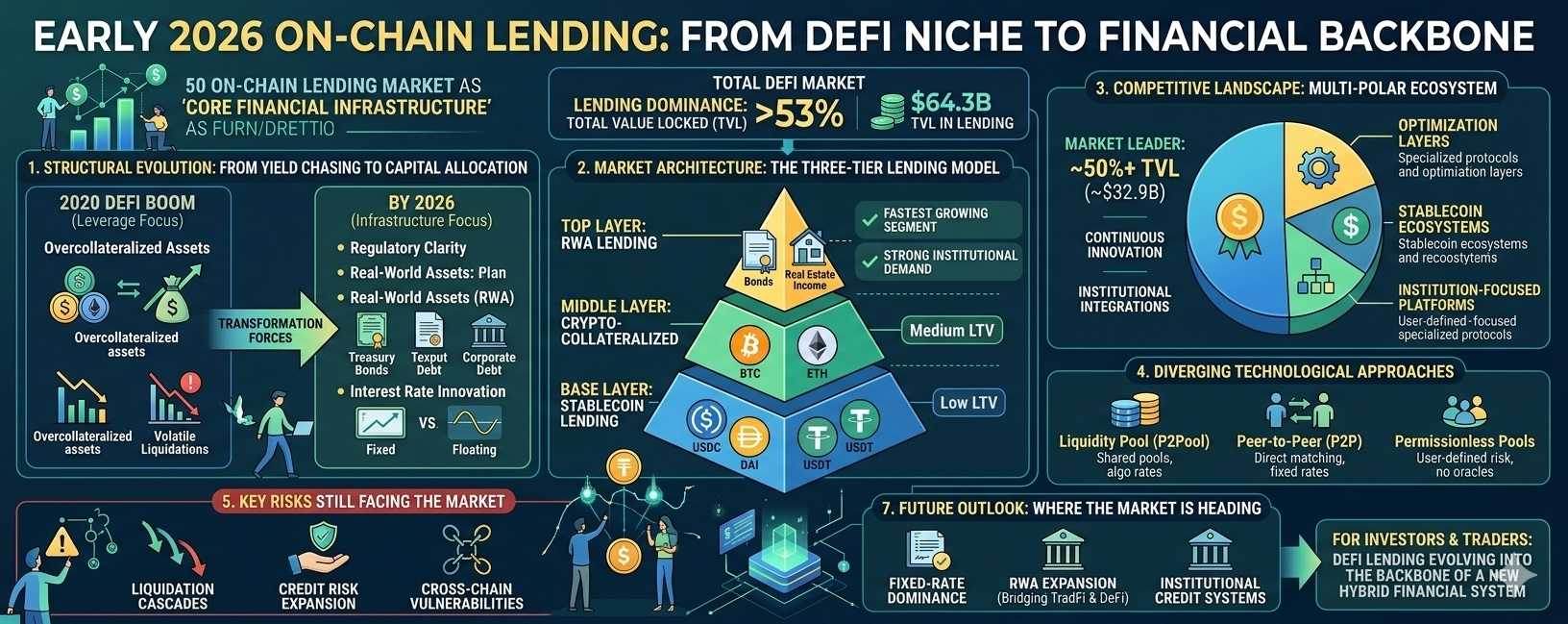

Sektor pożyczek on-chain zdecydowanie przeszedł z spekulacyjnej niszy DeFi w jeden z najważniejszych filarów cyfrowego systemu finansowego. Na początku 2026 roku protokoły pożyczkowe kontrolują ponad 64,3 miliarda dolarów wartości zablokowanej (TVL) — więcej niż 53% całego ekosystemu DeFi — co podkreśla ich dominację i dojrzałość.

Ta ewolucja nie dotyczy tylko skali. Odzwierciedla głębszą zmianę strukturalną: od narzędzi lewarowania w kryptowalutach o wysokim ryzyku do infrastruktury finansowej na poziomie instytucjonalnym.

1. Ewolucja strukturalna: Od lewarowania do infrastruktury

W swojej wczesnej fazie podczas boomu DeFi w 2020 roku, pożyczki on-chain głównie służyły użytkownikom związanym z kryptowalutami, którzy szukali dźwigni. Model był prosty:

Nadwyżka zabezpieczeń aktywów

Pożyczanie stablecoinów

Reinwestowanie w strategie generujące zyski

Choć bardzo dochodowy na rynku byka, ten system okazał się kruchy podczas spadków. Wydarzenia takie jak krachy rynkowe w 2022 roku ujawniły:

Kaskady likwidacyjne

Nadmiernie zadłużone pozycje

Ryzyka zakaźne systemowe

Co się zmieniło?

Do 2026 roku trzy główne siły przekształciły sektor:

1. Klarowność regulacyjna

Struktury w głównych regionach poprawiły ścieżki zgodności

Kapitał instytucjonalny zyskał pewność, aby wejść do DeFi

2. Wzrost aktywów rzeczywistych (RWA)

Tokenizowane aktywa, takie jak obligacje skarbowe i długi korporacyjne, weszły do DeFi

RWAs teraz przekraczają 18,5 miliarda dolarów na rynkach pożyczkowych

3. Innowacje w stopach procentowych

Przejście od czysto zmiennych stawek

Pojawienie się stałych stawek i modeli hybrydowych

Lepsza zgodność z systemami tradycyjnych finansów

Ta transformacja oznacza przejście od „polowania na zyski” → „alokacji kapitału.”

2. Architektura rynku: Trójwarstwowy model pożyczek

Nowoczesny ekosystem pożyczkowy on-chain działa w uporządkowanej hierarchii:

■ Warstwa podstawowa: Pożyczki stablecoinowe

Aktywa: USDC, DAI, USDT

LTV: ~80–90%

Najniższy segment ryzyka

Silnik płynności w DeFi

■ Warstwa środkowa: Pożyczki zabezpieczone kryptowalutą

Aktywa: BTC, ETH

LTV: ~50–70%

Wyższe ryzyko zmienności

Popularne wśród traderów i arbitrażystów

■ Górna warstwa: Pożyczki RWA

Aktywa: obligacje skarbowe, pożyczki korporacyjne, dochody z nieruchomości

Najszybciej rozwijający się segment

Silny popyt instytucjonalny

Skupienie na zgodności i stabilności

Ten warstwowy system odzwierciedla dojrzewający rynek, gdzie ryzyko jest klasyfikowane i wyceniane bardziej efektywnie.

3. Krajobraz konkurencyjny: Jeden gigant, wielu specjalistów

Struktura rynku najlepiej opisuje się jako:

„Jeden dominujący gracz + wielu silnych konkurentów.”

Lider rynku

Kontroluje około 50%+ TVL w pożyczkach (~$32.9B)

Utrzymuje dominację poprzez:

Ciągłą innowację

Ekspansja międzyłańcuchowa

Integracje instytucjonalne

Nowi konkurenci

Zamiast konkurować bezpośrednio, nowsze protokoły specjalizują się:

Warstwy optymalizacji poprawiające efektywność kapitałową

Ekosystemy stablecoinów wykorzystujące strategie zysków

Platformy skoncentrowane na instytucjach oferujące zgodne rozwiązania pożyczkowe

To wskazuje na ekosystem multi-polarowy, a nie rynek, w którym wygrywa jeden.

4. Rozbieżne podejścia technologiczne

Innowacje w protokołach pożyczkowych rozgałęziają się na trzy główne modele:

■ Model puli płynności (P2Pool)

Wspólne pule kapitałowe

Stopy procentowe sterowane algorytmami

Wysoka płynność, łatwe w użyciu

Niższa efektywność kapitałowa

Najlepsze dla: ogólnych użytkowników i dużej płynności

■ Model Peer-to-Peer (P2P)

Bezpośrednie dopasowanie pożyczkodawcy do pożyczkobiorcy

Stałe stawki i okresy

Bardziej przewidywalne zwroty

Ograniczona płynność

Najlepsze dla: strukturalnych potrzeb finansowych

■ Pula bez zezwolenia

Brak oracle, brak zarządzania

Użytkownicy definiują parametry ryzyka

Maksymalna decentralizacja

Wyższe ryzyko i złożoność

Najlepsze dla: zaawansowanych użytkowników szukających autonomii

5. Kluczowe ryzyka wciąż stojące przed rynkiem

Pomimo swojej dojrzałości, sektor niesie ze sobą krytyczne ryzyka:

■ Kaskady likwidacyjne

Nagłe spadki cen mogą wywołać:

Masowe likwidacje

Niestabilność rynkowa

■ Rozszerzenie ryzyka kredytowego

W miarę wzrostu RWAs:

Ryzyka niewypłacalności wchodzą do DeFi

Ryzyko off-chain staje się istotne

■ Wrażliwości międzyłańcuchowe

Mosty wprowadzają:

Ryzyka kontraktów smart

Możliwości exploitów

Te ryzyka działają jako „strukturalny sufit” dla niekontrolowanego wzrostu.

6. Instytucjonalizacja: Definiujący trend

Najważniejsza zmiana w 2026 roku to udział instytucji.

Podział zachowań regionalnych:

Azja: strategie o wysokim ryzyku napędzane przez detalistów

Europa/USA: skoncentrowane na zgodności, adopcja instytucjonalna

Popyt instytucji:

Rozwiązania KYC i custodia

Przejrzyste audyty

Stabilne instrumenty dochodowe

To zasadniczo przekształca:

Profile użytkowników

Tolerancja ryzyka

Projektowanie produktów

7. Przyszłe perspektywy: Dokąd zmierza rynek

Trzy główne pola bitwy zdefiniują następny etap:

■ Dominacja pożyczek o stałej stopie

Przewidywalność przyciągnie instytucje

Zmniejszone narażenie na zmienność

■ Ekspansja RWA

Pożyczki zabezpieczone skarbem

Tokenizowana nieruchomość i obligacje

Łączenie tradycyjnych finansów z DeFi

■ Systemy kredytowe instytucji

Scoring kredytowy on-chain

Pożyczki oparte na reputacji

Obniżone wymagania dotyczące zabezpieczeń

Ostateczne podsumowanie

Rynek pożyczek on-chain nie jest już eksperymentalny — staje się kluczową infrastrukturą finansową. Choć jeden dominujący gracz wciąż prowadzi, innowacje w zakresie RWAs, pożyczek o stałej stopie i integracji instytucjonalnej szybko przekształcają krajobraz konkurencyjny.

Dla inwestorów i traderów prawdziwa okazja leży nie w krótkoterminowym hype'ie, ale w zrozumieniu tej głębszej transformacji:

Pożyczki DeFi ewoluują w kręgosłup nowego hybrydowego systemu finansowego — tam, gdzie kryptowaluty i tradycyjne finanse się łączą.