To zdarzenie Aave naprawdę skłania rynek do refleksji, nie chodzi o to, czy „jakiś kod protokołu ma luki”, ale o to, że złożona finansowość DeFi weszła w nowy etap: myślisz, że ponosisz ryzyko kredytowe, w rzeczywistości ponosisz ryzyko mostu, ryzyko oracle, ryzyko weryfikacji wiadomości, ryzyko ponownego zabezpieczenia, a nawet ryzyko systemu operacyjnego drugiej strony. Problem Aave polega na tym, że jako baza płynności ostatecznie poniosła konsekwencje zniekształcenia aktywów zewnętrznych.

I. Co się właściwie wydarzyło?

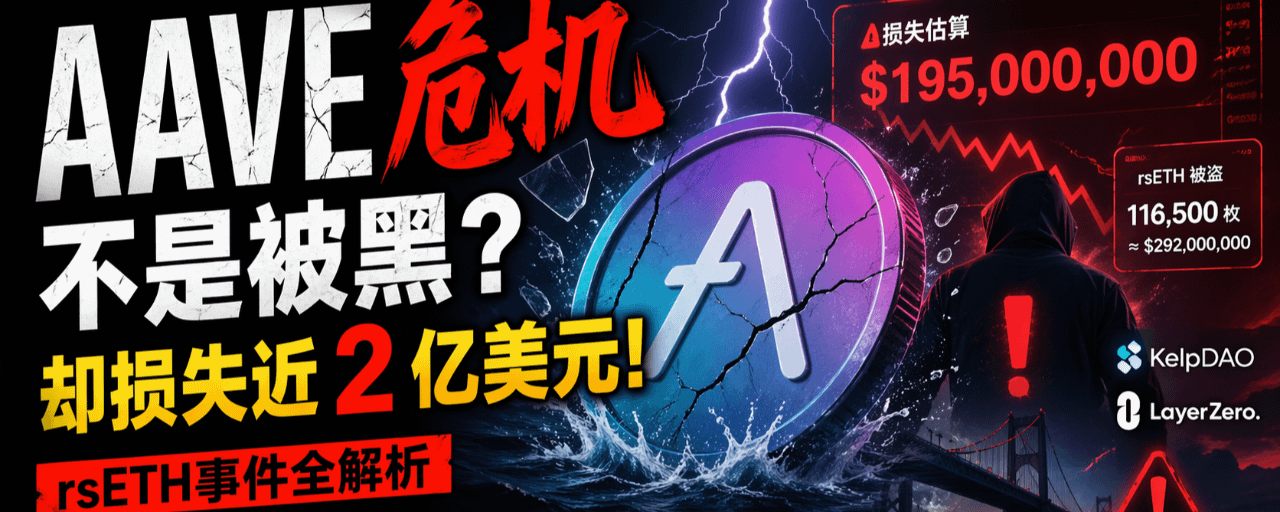

18 kwietnia na ścieżkach między łańcuchami związanych z rsETH w KelpDAO wystąpiły nieprawidłowości, a atakujący zabrał około 116 500 rsETH, o wartości około 292 milionów dolarów. Kelp wykonał polecenie pauseAll około 46 minut później, zatrzymując dalsze dwie próby, każda po około 40 000 rsETH; protokoły takie jak Aave, Spark, Fluid, Lido, Ethena również podjęły później działania zamrażające lub wstrzymujące. Oficjalne źródła Aave podkreśliły, że umowa Aave nie została wykorzystana, problem pochodził z aktywów rsETH.

Ale dlaczego rynek nadal kieruje swoje ostrze przeciwko Aave? Ponieważ napastnicy nie zatrzymali się na „kradzieży rsETH”, ale dalej wprowadzili go jako zabezpieczenie w Aave, pożyczając prawdziwą płynność WETH. Mechanizm pożyczkowy Aave działał zgodnie z zasadami, ale gdy „wiarygodność” zabezpieczeń nagle traci na wartości, protokół natychmiast przekształca się z neutralnej infrastruktury pożyczkowej w podmiot przyjmujący ryzyko.

二、Dlaczego Aave nie zostało zaatakowane, a mimo to ucierpiało tak bardzo?

Ponieważ podstawowym aktywem w protokole pożyczkowym nie jest kod, lecz wiarygodność zabezpieczeń. Kod jest oczywiście ważny, ale dla tak dużego rynku pożyczkowego jak Aave, to, co naprawdę wspiera cały system, to „rynek wierzy, że zabezpieczenia, które przyjmujesz, w ekstremalnych sytuacjach nadal mogą być wyceniane, likwidowane i realizowane”. Wydarzenie rsETH zaatakowało właśnie tę warstwę zaufania.

Reakcja Aave na Guardian nie była zbyt wolna: najpierw zamrożono rsETH / wrsETH, a następnie zamrożono nowe pożyczki WETH w kilku rynkach, aby zapobiec dalszemu rozprzestrzenieniu się ryzyka. Problem polega na tym, że zamrożenie może zatrzymać tylko nowe, nie może natychmiast odzyskać już pożyczonych prawdziwych aktywów. To jest najbardziej pasywna sytuacja, w jakiej znajduje się protokół pożyczkowy w obliczu „fałszywego zabezpieczenia, prawdziwego kredytu”: zasady systemu nie są błędne, ale warunki, na których opierają się reguły, już się zmieniły.

Z perspektywy wyników, uderzenie na Aave na rynku to nie tylko potencjalne złe długi na papierze, ale także wycofanie zaufania. Publikowane raporty i oszacowania on-chain wskazują, że Aave stoi przed potencjalnymi złymi długami w wysokości około 195 milionów do 196 milionów dolarów, podczas gdy TVL w krótkim czasie wyparowało dziesiątki miliardów dolarów, a maksymalny zakres spadku wynosił od około 6 do 10 miliardów dolarów, w zależności od momentu obliczeń. To pokazuje, że rynek najbardziej obawia się nie określonej straty, lecz tego, że nie wiadomo, gdzie ta strata się rozprzestrzeni.

三、Co Aave zrobił dobrze? A co zrobił źle?

Aave wykonało dwie rzeczy poprawnie. Po pierwsze, nie unikało faktów, lecz szybko publicznie wyjaśniło, że „nie było ataku na umowę protokołu”; po drugie, rzeczywiście posiada zdolności do awaryjnego zamrażania i interwencji między rynkami, co jest kluczowe w ekstremalnych sytuacjach. Podsumowanie zdarzenia przez Credshields również wskazało, że protokoły downstream, takie jak Aave, mogły szybko zareagować, ponieważ wcześniej stworzyły odpowiednie mechanizmy zamrażania, a nie wymyśliły je po fakcie.

Ale błędy Aave są równie oczywiste: niedocenili siły rażenia „ryzyka mostu w systemie zabezpieczeń”. Wiele osób wcześniej rozumiało ryzyko jedynie jako „ryzyko wahań cen”, myśląc, że wystarczy, aby LTV było wystarczająco niskie, a mechanizm likwidacji wystarczająco szybki, aby wszystko przetrzymać. Jednak to wydarzenie pokazuje, że prawdziwe ryzyko ogonowe niektórych aktywów nie polega na spadku cen o 20% czy 30%, ale na „kwestionowaniu samej skuteczności zabezpieczeń”. Gdy to się zdarzy, modele likwidacji, modele stóp procentowych i modele parametrów ryzyka wszystkie jednocześnie przestaną działać.

Mówiąc bardziej bezpośrednio, Aave w ciągu ostatnich kilku lat polegało na nieustannym wprowadzaniu większej liczby aktywów LST, LRT i opakowanych aktywów między łańcuchami w celu wzrostu; ta logika na rynku byków wydaje się efektywnością kapitałową, ale w przypadku czarnego łabędzia ujawnia się jako „pakowanie ryzyka infrastruktury innych w własne aktywa i pasywa”. To nie oznacza, że Aave musi stracić swoją pozycję lidera, ale oznacza, że rynek na nowo zażąda od niego dowodów: jakie aktywa mogą być włączone, a jakie aktywa, nawet jeśli mogą być włączone, mogą być włączane tylko z bardzo niskim limitem, bardzo niskimi uprawnieniami do pożyczania i bardzo powolnym tempem wzrostu.

四、To, co naprawdę ujawnia ta sprawa, to nie Aave, ale strukturalny problem całego DeFi.

Najważniejszym aspektem, na który należy zwrócić uwagę w tym wydarzeniu, jest to, że nie jest to prawie „podręcznikowy przypadek błędu kodu”, ale raczej wynik wspólnego nałożenia się błędów w weryfikacji wiadomości między łańcuchami, operacji węzłów, nadmiaru konfiguracji i awaryjnych mechanizmów. Według LayerZero, infrastruktura RPC downstream została zatruta i wywołała failover, a Kelp zastosował konfigurację pojedynczego weryfikatora; Kelp uważa, że domyślna konfiguracja LayerZero ma sama w sobie problemy. Bez względu na to, kto poniesie większą odpowiedzialność, pokazuje to, że wiele dzisiejszych projektów DeFi, które rzekomo „przeszły audyt”, nie uwzględniło rzeczywistego ryzyka na poziomie operacyjnym i konfiguracyjnym.

Drugim strukturalnym problemem jest to, że kombinacja zwiększa szybkość rozprzestrzeniania się ryzyka. Gdy most się psuje, najpierw cierpi most; ale dopóki ten aktyw nie jest używany jako zabezpieczenie w protokole pożyczkowym, basen pożyczkowy dostaje strzał; a kiedy basen pożyczkowy dostaje strzał, cały rynek szybko wycofa się z powodu płynności i zaufania. W podsumowaniu Credshields wspomniano, że poza Aave, Spark, Fluid, Lido, Ethena i inne również szybko podjęły działania defensywne. To pokazuje, że w dzisiejszym świecie DeFi pojedynczy projekt to już nie pojedynczy projekt, ale wzajemnie powiązany system.

Trzecie pytanie dotyczy wskaźnika TVL, który na co dzień wygląda na prosperujący, a w kryzysie bardziej przypomina „możliwe do natychmiastowego wyparowania saldo zaufania”. Aave w krótkim czasie doświadczyło masowego wycofania funduszy, co dokładnie pokazuje, że użytkownicy nie chcą czekać na zarządzanie, nie chcą czekać na podsumowanie, a tym bardziej nie chcą czekać na powolne wyniki modułu ubezpieczeń; ich pierwszą reakcją jest wycofanie. Dlatego przyszła konkurencyjność DeFi nie opiera się tylko na stopach zwrotu i skali, ale również na tym, „czy użytkownicy wierzą, że potrafisz utrzymać sytuację w ciągu 10 minut, 30 minut, 2 godzin po zdarzeniu”.

五、Jak rynek powinien postrzegać AAVE w przyszłości?

Krótko mówiąc, AAVE nie stoi przed prostym problemem naprawy cen, lecz przed kompleksową reevaluacją „reputacji zarządzania + wyceny ryzyka + rytmu powrotu kapitału”. Dopóki ostateczna skala złych długów, plany pokrycia i ścieżki odpowiedzialności nie są całkowicie jasne, AAVE będzie miało trudności z szybkim powrotem do narracji „wysokiego wzrostu, wysokiej efektywności kapitałowej, wysokiej premii wyceny”.

Ale patrząc w średnim okresie, nie sądzę, że ta sprawa bezpośrednio zakończy Aave. Wręcz przeciwnie, jeśli Aave ostatecznie będzie w stanie stosunkowo jasno rozwiązać złe długi, uniknąć dalszego systematycznego upadku i znacząco zaostrzyć standardy dotyczące nowych aktywów, może mieć szansę na przekształcenie się z „największej ofiary” w „przetrwałego lidera po ponownej wycenie ryzyka w branży”. Ponieważ to zdarzenie już pokazało całemu rynkowi, że nie wszystkie platformy pożyczkowe DeFi mają takie narzędzia zarządzania, mechanizmy szybkiej reakcji i głębokość płynności, jak Aave.

Prawdziwy problem polega na tym, czy w przyszłości rynek będzie chciał nadal dawać Aave tak wysoką „premię zaufania”. Moim zdaniem: tak, ale będzie bardziej wybredny. W przyszłości, aby Aave mogło odzyskać wycenę, musi nie tylko udowodnić, że „umowa nie ma problemów”, ale także, że „ekosystem zabezpieczeń, które wprowadzam, jest również wystarczająco konserwatywny”. A to może oznaczać niższe zyski, wolniejsze rozszerzanie się oraz bardziej rygorystyczny system białej listy dla aktywów mostowych i LRT. Strona LayerZero również ogłosiła, że nie będzie już podpisywać projektów skonfigurowanych dla pojedynczego weryfikatora, co samo w sobie wskazuje, że następny etap zasad branżowych będzie bardziej konserwatywny.

结尾

Dlatego najważniejszym zdaniem, które warto zapamiętać z tego wydarzenia, nie jest „Aave zostało zaatakowane”, lecz: Aave nie zostało zaatakowane, ale Aave zostało zjedzone przez złożoność samego DeFi.

W czasie hossy wszyscy uwielbiają mówić o kombinacji, efektywności kapitałowej i kumulacji zysków; ale w kryzysie odkryjesz, że kombinacja to także akumulacja ryzyka, a efektywność kapitałowa może stać się wzmacniaczem słabości. Wydarzenie rsETH nie jest zwykłą wiadomością o kradzieży monet, ale raczej mocnym uderzeniem w cały przemysł DeFi: przyszli zwycięzcy niekoniecznie będą najszybciej rozwijającymi się protokołami, ale tymi, które mają jasno wytyczone granice, najbardziej konserwatywne podejście do zarządzania ryzykiem i najbardziej dojrzałe mechanizmy awaryjne.