Studio opcji Sober × Derive.XYZ wspólnie wydaje @DeriveXYZ_CN

Pisane przez analityka studia opcji Sober, Jennę @Jenna_w5

一、Wpływ zamknięcia rządu USA (Government Shutdown) na rynek kryptowalut

W tym tygodniu globalne rynki finansowe wciąż są pod presją z powodu wydarzenia politycznego — zamknięcia rządu federalnego USA (Government Shutdown). Trwa to już 24 dni i przewiduje się, że rynek (tak jak Polymarket) obstawia, że może to ustanowić najdłuższy rekord w historii. Dane z Polymarket pokazują, że traderzy ogólnie przewidują, że ta impas będzie się przeciągać do połowy listopada lub nawet dłużej, co oznacza, że rynek musi przejść z trybu „krótkoterminowego wstrząsu” do trybu „długoterminowej presji systemowej”.

Tzw. "zamykanie rządu USA" (Government Shutdown) w rzeczywistości oznacza, że Kongres USA nie był w stanie na czas zatwierdzić nowego budżetu finansowego lub tymczasowej ustawy o wydatkach (Continuing Resolution, CR), co spowodowało, że większość niezbędnych usług federalnych została wstrzymana. Mówiąc wprost, rząd napotkał "wstrzymanie" z powodu impasu politycznego.

Fundamentalnym powodem tego impasu są głębokie różnice między obiema partiami dotyczące wydatków budżetowych i priorytetów, które wysyłają jasny sygnał do globalnych rynków: zdolność polityczna największej gospodarki świata jest wadliwa.

Negatywne skutki tego długotrwałego zamrożenia głęboko wpływają na rynek kryptowalut.

Po pierwsze, wprowadziło to trwające zaostrzenie płynności i unikanie ryzyka. Inwestorzy instytucjonalni, stając w obliczu niepewnego środowiska politycznego, zostali zmuszeni do zmniejszenia dźwigni, co nie tylko zaostrzyło płynność rynku, ale także zwiększyło zmienność cen aktywów i presję spadkową.

Po drugie, z powodu zamrożenia kluczowych departamentów rządowych i organów regulacyjnych, ważne zatwierdzenia regulacyjne i postępy polityczne w pełni utknęły. Może to obejmować długoterminowe wstrzymanie kluczowych korzystnych polityk, takich jak stablecoiny, co prowadzi do tego, że "katalizatory" oczekiwane na rynku nie mogą się zrealizować, tworząc w ten sposób stałą presję "rozbieżności oczekiwań".

Na koniec, trwający vacuum informacyjne, czyli przerwy w publikacji kluczowych danych ekonomicznych, dodatkowo zaostrza niepewność, zmuszając inwestorów do nadawania wyższej wyceny przyszłej zmienności.

Obecne "zamykanie rządu" to strukturalne napięcie makroekonomiczne. Wciąż wpływa na wycenę aktywów ryzykownych i centralne zmienności.

Dwa, analiza struktury zmienności BTC i ETH: wielowymiarowa mapa niepewności

Obecna struktura wyceny rynku opcji BTC i ETH wyraźnie odzwierciedla przejście nastrojów rynkowych od paniki do "ostrożnej neutralności" pod wpływem trwałego makroekonomicznego wpływu "zamykania rządu" oraz sytuacji TACO, a także systematycznej wyceny niepewności w dłuższym okresie.

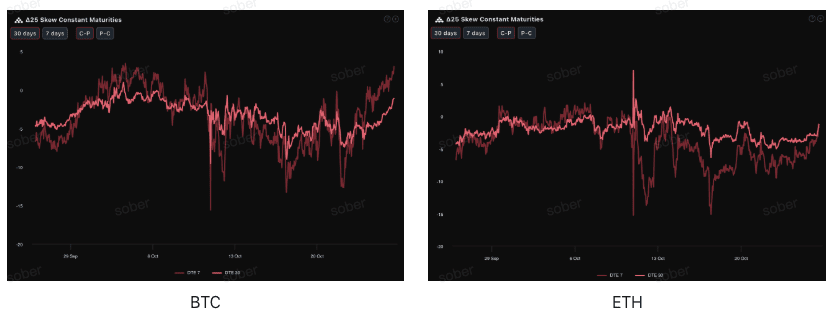

Skrzywienie (Skew): wyraźny spadek nastrojów spadkowych, BTC jest bardziej pewny niż ETH

Obserwując Delta 25 Skew (implikowana zmienność opcji call - implikowana zmienność opcji put), ostatnio wskaźnik BTC i ETH w porównaniu do znaczących wartości ujemnych z zeszłego tygodnia wykazał znaczną poprawę, co oznacza, że popyt na panikę zabezpieczającą przed ryzykiem spadkowym (put) zmniejszył się, a wycena opcji przeszła od "ekstremalnego pesymizmu" do "ostrożnej neutralności".

Z różnych aktywów, wartości Skew ETH z DTE 7 dni (termin 7 dni) wciąż jest głębsza niż BTC, a wartość Skew ETH z DTE 7 dni jest również niższa niż jej DTE 30 dni. To pokazuje, że zaufanie rynku do ETH jest względnie słabsze niż do BTC, a inwestorzy mają silniejszą świadomość obrony przed ekstremalnym spadkiem w krótkim okresie oraz większe poczucie paniki.

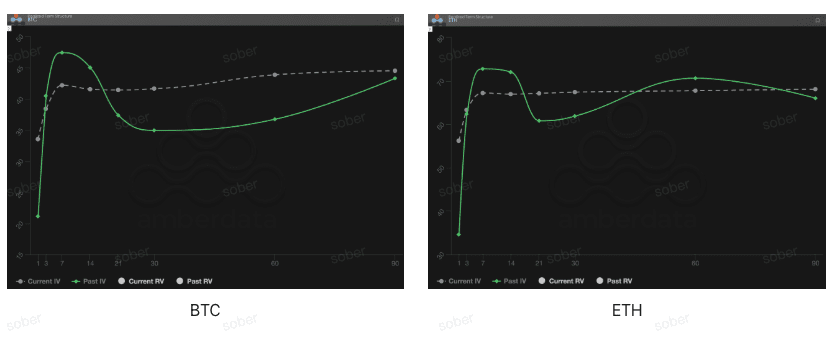

Struktura terminów: spadek IV w krótkim okresie, stabilna zmienność w dłuższym okresie

Dane dotyczące struktury terminów również potwierdzają złagodzenie krótkoterminowych nastrojów oraz kontynuację wyceny ryzyka w dłuższym okresie.

Spadek IV w krótkim okresie: zarówno BTC, jak i ETH, obecna IV (implikowana zmienność) na krótko (DTE 7-30 dni) w porównaniu z wcześniejszą IV (historyczna zmienność) jest niższa. To współczesne potwierdzenie naprawy Skew sugeruje, że natychmiastowy wpływ krótkoterminowego ryzyka makroekonomicznego wydaje się być częściowo skonsumowany, a premia za ryzyko wydarzenia w krótkim okresie spada.

Stabilna IV w dłuższym okresie: IV w dłuższym okresie (DTE 60/90 dni) wciąż utrzymuje się na wysokim poziomie, a wycena rynku dla średnioterminowej (2-3 miesiące) systematycznej niepewności (np. długoterminowe zamknięcie rządu, proces obniżenia stóp procentowych przez Fed) nie została poluzowana.

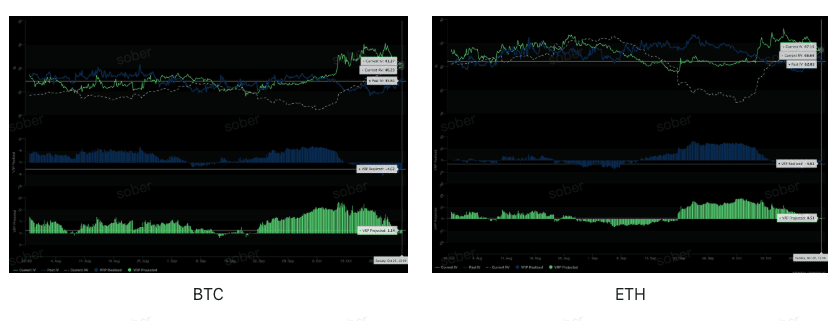

Premia za ryzyko zmienności (VRP): ostrzeżenie strategii w obliczu sprzecznych sygnałów

VRP (premia za ryzyko zmienności = implikowana zmienność IV - zrealizowana zmienność RV) jest ważnym wskaźnikiem oceny, czy wycena opcji jest racjonalna. W środowisku, w którym VRP Realized pozostaje głęboko ujemna, bezmyślne zaufanie do dodatniej wartości VRP Projected i sprzedaż zmienności (Short Volatility) jest niezwykle niebezpieczne. Rynek niedawno przeszedł przez naukę o "niedoszacowaniu ekstremalnej zmienności". Inwestorzy powinni przyjąć strukturalną strategię, aby zrównoważyć potencjalne zyski ze sprzedaży zmienności i wysokie ryzyko ogonowe.

Oczekiwana VRP (VRP Projected) jest dodatnia: mimo że zrealizowana VRP jest ujemna, bieżąca oczekiwana VRP jest dodatnia (BTC +1.14, ETH +0.51). Statystycznie sugeruje to, że obecna implikowana zmienność IV jest przez rynek postrzegana jako względnie przewartościowana.

Zrealizowana VRP (VRP Realized) pozostaje głęboko ujemna: zarówno BTC, jak i ETH pokazują znaczące wartości ujemne (-4.62 i -4.61). To oznacza, że w ciągu ostatnich 30 dni rzeczywista zmienność rynku (RV) znacznie przewyższyła wycenę kontraktów opcyjnych (IV). To silny sygnał ostrzegawczy, wskazujący, że rynek wciąż znajduje się w stanie wysokiej wrażliwości, doświadczając gwałtownych, szybkich wahań, które nie zostały w pełni uchwycone przez wycenę opcji.

Trzy, rekomendacje strategii opcyjnych: uchwycenie nadwyżkowych zysków poprzez strukturalne wdrożenie

Biorąc pod uwagę, że obecne ryzyko makroekonomiczne przekształciło się w trwałe długoterminowe systematyczne napięcie, a dane opcyjne wskazują na naprawę Skew, spadek IV w krótkim okresie, ale VRP Realized pozostaje głęboko ujemna, rekomendujemy następujące dwie strategie w celu stawienia czoła długoterminowej niepewności.

Strategia: byczy spread opcyjny (Bull Call Spread)

W przypadku spadku IV w krótkim okresie i potencjalnej energii do wzrostu na rynku, niskokosztowe, wysokowydajne zabezpieczenie ograniczonego zysku w górę jest odpowiednie dla inwestorów, którzy spodziewają się łagodnego odbicia cenowego.

Budowa strategii (na przykład BTC): zaleca się wybór kontraktów z terminem wygaśnięcia DTE 30-45 dni.

Kupno jednej opcji call z wygaśnięciem na poziomie at-the-money lub lekko poza pieniędzmi (ATM/Slightly OTM).

Sprzedaż jednej opcji call z głębokim OTM (Deep OTM).

Główna zaleta: maksymalna strata tej strategii ogranicza się jedynie do wydatków na premię netto, ryzyko jest całkowicie zablokowane. Przez sprzedaż opcji call OTM uzyskane dochody z premii mogą znacznie obniżyć koszty wprowadzenia pozycji, co jest odpowiednie dla tych, którzy nie przewidują znacznego wzrostu cen, ale oczekują uchwycenia łagodnych wzrostów naprawczych.

Strategia: podwójna strategia zakupu (Long Strangle)

W odpowiedzi na głęboko ujemną zrealizowaną VRP ujawniającą wysoką zmienność, obstawiamy, że gdy makroekonomiczne ryzyko się zmaterializuje, rynek doświadczy wyraźnych, zdecydowanych wahań (czy to w górę, czy w dół).

Budowa strategii: kupno jednej opcji call z wygaśnięciem poza pieniędzmi (OTM Call) i jednej opcji put z wygaśnięciem poza pieniędzmi (OTM Put). Zaleca się wybór kontraktów DTE 7-14 dni, aby uchwycić wahania związane z krótkoterminowymi wydarzeniami makroekonomicznymi (takimi jak termin zamknięcia rządu).

Główna zaleta: neutralność kierunkowa, wystarczy, że cena gwałtownie wzrośnie lub spadnie, a zmienność przekroczy zapłaconą premię netto, aby osiągnąć zyski. W przypadku, gdy krótko-terminowa IV już spadła, ale ryzyko związane z wydarzeniami makroekonomicznymi nie zostało wyeliminowane, wdrożenie to jest skutecznym sposobem na uchwycenie przyszłego wzrostu IV przy niskich kosztach.

Czwórka, zastrzeżenie

Niniejszy raport został opracowany na podstawie publicznych danych rynkowych oraz teoretycznych modeli opcyjnych, mając na celu dostarczenie inwestorom informacji rynkowych oraz profesjonalnych punktów widzenia analitycznych. Wszystkie treści służą jedynie jako odniesienie i wymiana, nie stanowią żadnej formy porady inwestycyjnej. Handel kryptowalutami i opcjami wiąże się z bardzo wysoką zmiennością i ryzykiem, które mogą prowadzić do całkowitej utraty kapitału. Przed podjęciem jakiejkolwiek strategii handlowej inwestorzy powinni dokładnie zrozumieć charakterystykę produktów opcyjnych, atrybuty ryzyka oraz swoją zdolność do ponoszenia ryzyka, a także koniecznie skonsultować się z profesjonalnym doradcą finansowym. Analitycy tego raportu nie ponoszą odpowiedzialności za jakiekolwiek bezpośrednie lub pośrednie straty wynikające z wykorzystania treści niniejszego raportu. Przeszłe wyniki rynkowe nie przewidują przyszłych rezultatów, proszę podejmować decyzje racjonalnie.

Wspólna produkcja: Studio opcyjne Sober × Derive.XYZ