TL;DR. Dziennik SIGN/USDC pokazuje zwartą kieszeń kupujących w przedziale 0.0388–0.0392 oraz stopniowo zwiększającą się presję sprzedaży od 0.0394 → 0.041, a następnie gęstą powyżej 0.04–0.06. Tworzy to idealny korytarz do krótkich transakcji dla scalpingu, a nie dla holdingu. Wykorzystujemy mikrostrukturalną przewagę (popyt > podaż w skali 10⁻⁴) z szybkimi wyjściami opartymi na 23 % lokalnego zakresu, wyłącznik awaryjny, jeśli kieszeń kupująca się opróżni, oraz ścisły zarządzanie kapitałem (98 % kapitału chronionego, 2 % aktywa).

1) Odczyt DoM (głębokość) — dlaczego jest wzrostowy w mikro, a spadkowy w makro.

Obserwacja.

Mikro (fuzja 10⁻⁴): duża półka kupująca 0.0388–0.0392, oferta rozdrobniona tuż powyżej (0.0393–0.0397).

Makro (10⁻² / 10⁻³): stopniowe obciążenie sprzedającego od 0.040, bardzo intensywne aż do 0.06+.

Skutek. Cena ma tendencję do ‘powracania’ często w okolice 0.039x (mikro-odbicia), ale napotyka opór poniżej 0.040–0.041 (makro-sufit). Idealna przestrzeń do realizacji mikro-zysków; ryzykowne trzymać w długiej pozycji.

Dlaczego popyt wydaje się silniejszy w 10⁻⁴ niż w 10⁻⁵?

A). Grupowanie na okrągłych cenach: ludzie i boty ustawiają limity na ‘czystych’ krokach. W 10⁻⁵, te zlecenia się rozkładają; w 10⁻⁴, kompresują się wizualnie.

B). Efekt agregacji (aliasing/Simpson): wskaźnik sumuje to, co jest widoczne po fuzji; w 10⁻⁴, kilka poziomów botów pokrywa się i tworzy ‘mur’.

C). Nie natywne dla siatek: wiele algorytmów gromadzi regularne ilości (np. 890; 13 704; 16 095…), które sumują się dokładnie, gdy fuzja odpowiada ich krokowi.

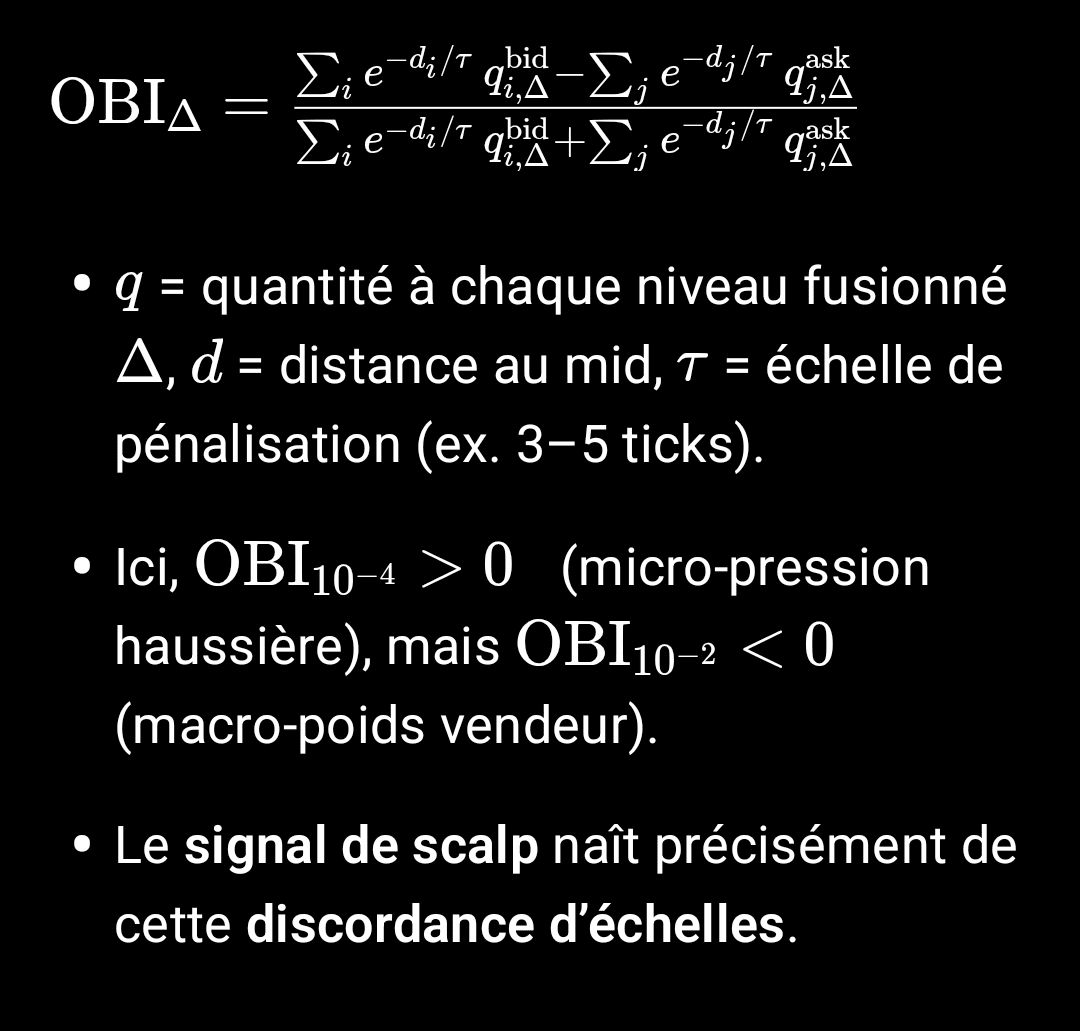

2) Indeks równowagi zleceń (OBI) — uzasadnienie matematyczne

Mierzymy netto ciśnienie blisko środka z OBI ważonym przez odległość i obliczanym na kilku skalach (10⁻⁵, 10⁻⁴, 10⁻³, …):

Jeśli chcesz skopiować wzór:

\text{OBI}_\Delta =

\frac{\sum_i e^{-d_i/\tau}\, q^{\text{bid}}_{i,\Delta} - \sum_j e^{-d_j/\tau}\, q^{\text{ask}}_{j,\Delta}}

{\sum_i e^{-d_i/\tau}\, q^{\text{bid}}_{i,\Delta} + \sum_j e^{-d_j/\tau}\, q^{\text{ask}}_{j,\Delta}}

3) Strategia ‘Scalp 23 %’ (Fibo lokalnego zakresu)

> Pomysł: bierzemy 23,6 % aktualnego zakresu S↔R, a nie ‘+23 % ceny’. Dążymy do szybkich, powtarzających się wyjść.

Aktywny wsparcie: 0.0388–0.0391 (kieszeń kupująca).

Bliskie opory: 0.0394–0.0397, potem 0.040–0.041.

Wejścia (maker, wielostopniowo)

0.03905 / 0.03900 / 0.03895 (tylko post, jeśli dostępne, aby pozostać priorytetowym w kolejce).

Cel (TP 23 % lokalnego zakresu)

Przykład zakresu:

TP₍₂₃₎ ≈ Wejście + 0.236 × 0.0007 ≈ Wejście + 0.000165.

Zakup 0.03900 → TP ≈ 0.03917 (zysk ≈ +0.42 %).

Opcja: 2 poziomy (12 % potem 23 %) w celu poprawy wskaźnika wypełnienia.

Przycisk stop i kill-switch (stabilność korelacyjna fraktalna)

Szybko tniemy, jeśli mikro-struktura się przechyla:

1. Wykończenie: kieszeń 0.0389–0.0391 traci > 60 % w < 5 s bez ponownego zaopatrzenia.

2. Zgodność odwrócenia: I na 3 kolejne ticki.

3. Hard-SL strukturalny: 0.03875 (poniżej najniższego na 24 h) ≈ −0.6 % poniżej 0.03900.

Zarządzanie pieniędzmi

98 % kapitału chronionego (poza grą); 2 % aktywne (trading).

Ryzyko na transakcję ≤ 0.25 % całkowitego kapitału.

Max 3 próby na falę; brak ‘averaging’, jeśli wsparcie jest wypłukane.

Rutyna wykonawcza

1. Odczyt DoM w 10⁻⁴ (wejście) i karta Transakcje, aby potwierdzić przepływ (wydruki głównie zielone w 10–20 s).

2. Ustawienie limitów zakupu (wielostopniowo).

3. Automatyczne TP na +0.000165 (i/lub drugi TP na +0.00024, jeśli oferta się opróżni).

4. Kill-switch natychmiastowy, jeśli jedno z kryteriów zostanie uruchomione.

4) Dlaczego nie trzymamy długo (tutaj)

Obciążenie sprzedające od 0.04 jest istotne i trwałe. Nawet jeśli mikro-flow popycha w stronę 0.0395–0.040, oczekiwanie na czyste przebicie jest niskie bez rotacji książki zleceń na szerszych skalach (10⁻³/10⁻²) i bez wzrostu wolumenu po stronie kupującego. Kontekst sprzyja więc krótkim, częstym zyskom, a nie carry.

5) Pomiar wydajności (do śledzenia na żywo)

Wskaźnik trafień i oczekiwanie

– ≈ +0.000165/Wejście; ≈ (Wejście − SL)/Wejście.

OBI spread: musi pozostać dodatni podczas transakcji.

Średni czas w pozycji: celować < 3 min; przerwać, jeśli stagnacja ≥ 90 s.

6) Aneks — mini ‘silnik szachowy’ do wyświetlenia w strumieniu

OBI wieloskalowe (10⁻⁵, 10⁻⁴, 10⁻³) + sparkline.

Delta pliki (bid − ask) przy d ≤ 5 ticks.

Wykończenie/ponowne zaopatrzenie: zmiana % 3 największych poziomów bid/ask w rolling 3–5 s.

Dynamiczne TP/SL: obliczane z aktualnego zakresu (EMA z i na 2–3 min).

Kill-switch: czerwone światło, jeśli kryteria 1), 2) lub 3) powyżej.

7) Lista kontrolna przed kliknięciem

DoM 10⁻⁴: oferta > 2× zapytanie przy ticks?

Transakcje: > 60 % zielonych wydruków w 10–20 s?

Makro (10⁻³/10⁻²) zawsze sprzedający (kontekst zakresu)?

TP/SL ustawione przed realizacją?

Wielkość przestrzegająca 0.25 % maksymalnego ryzyka?

8) Ostrzeżenie

Ta zawartość jest informacyjna i edukacyjna. Rynki ewoluują; podane liczby i poziomy pochodzą z momentów i mogą się zmieniać. Pozostajesz jedynym decydentem swoich zleceń.

Podsumowanie:

SIGN/USDC: wyłącznie scalp. Duża kieszeń kupująca 0.0388–0.0392 vs. obciążenie sprzedające 0.0394→0.041 (potem 0.04–0.06). Wykonuję obroty ‘23 % zakresu’: wejścia 0.03905/0.03900/0.03895, TP ≈ +0.000165, SL 0.03875, kill-switch, jeśli kieszeń się opróżni (>60 % w 5 s) lub jeśli OBI₁₀⁻⁴ spadnie < +10 % i OBI₁₀⁻³ ≤ 0. 98/2 kapitału, ryzyko ≤ 0.25 % na transakcję.

#OrderBook #Scalping #Microstructure #Crypto #Binance #SIGN #DoM #Fibonacci #RiskFirst