Studio opcji Sober × Derive.XYZ wspólnie wydaje @DeriveXYZ_CN

Napisane przez analityka studia opcji Sober Jennę @Jenna_w5

I. Makro czarna dziura i zaostrzenie platformy: jak rynek wycenia 'brak danych'?

W zeszłym tygodniu rynek aktywów kryptograficznych przeszedł typową korektę emocjonalną, której głównym napędem nie był pojedynczy wydarzenie cenowe, lecz podwójne nakładanie się makroekonomicznej niepewności systemowej i mikroekonomicznego delewarowania rynku. Jako traderzy opcji musimy przeniknąć przez wahania cen, aby zrozumieć głęboką logikę wyceny ryzyka rynkowego.

Zatrzymanie rządu USA: tworzenie 'czarnej dziury danych' i niepewności systemowej

Zatrzymanie działalności rządu federalnego USA trwa już 38 dni. Efekt domina tej sytuacji wywołuje w rynku kryptowalut podobne obawy jak w tradycyjnym sektorze finansowym (TradFi).

Przyczyny wydarzenia i ścieżka wpływu: Zawieszenie działalności wynika z fundamentalnych różnic między obiema partiami w Kongresie w sprawie ustawy budżetowej na nowy rok fiskalny, gdzie kluczowym punktem spornym są wydatki na opiekę zdrowotną i polityka wydatków rządowych. Dla rynku, jego wpływ znacznie wykracza poza sam impas polityczny, tworząc „czarną dziurę danych”:

Dylemat danych Rezerwy Federalnej: Kluczowe dane ekonomiczne, w tym roczna stopa CPI w USA na październik bez sezonowej korekty, miesięczna stopa CPI po korekcie oraz raport o zatrudnieniu w sektorze pozarolniczym, nie mogły zostać opublikowane z powodu zastoju w Departamencie Pracy i Departamencie Handlu.

Ścieżka wpływu: Te dane są podstawą polityki monetarnej Rezerwy Federalnej oraz oceny rynku dotyczącej kierunku stóp procentowych. Trwała utrata lub opóźnienie publikacji danych prowadzi do „dylematu danych” Rezerwy Federalnej, zwiększając niepewność rynku co do przyszłej płynności i środowiska stóp procentowych. Gdy decyzje i prognozy tracą punkt odniesienia, aktywa ryzykowne, szczególnie te o wysokiej zmienności, mają naturalną tendencję do korygowania się, aby zneutralizować premię za niepewność.

Obecnie rynek powszechnie oczekuje (Polymarket pokazuje 57% prawdopodobieństwo), że zawieszenie działalności potrwa do końca listopada, co oznacza, że makroekonomiczna niepewność będzie trwałym czynnikiem wyceny.

De-leveraging Deribit: Akcelerator ryzyka mikroekonomicznego

W momencie wzrostu ryzyka makroekonomicznego, głólna giełda opcji kryptowalut Deribit podjęła proaktywne działania w zakresie kontroli ryzyka, co dodatkowo zwiększyło presję krótkoterminową na rynku:

Redukcja dźwigni: Deribit ogłosił znaczne obniżenie dźwigni dla standardowych użytkowników marży na kontraktach terminowych z 50x do 25x.

Wzrost parametrów marży: Platforma podniosła również zmienność zakresu cenowego (Price Range Variable) dla BTC, ETH i sETH, przy czym zmiana dla ETH była bardziej znacząca (z 14% do 18%).

Ścieżka wpływu:

Konsolidacja płynności: Redukcja dźwigni i zwiększenie marż, zasadniczo zmuszają do redukcji ryzyka (De-risking), co zmniejsza skalę nominalnych pozycji na rynku. Dla traderów polegających na wysokiej dźwigni do hedgingu lub transakcji kierunkowych, wymaga to posiadania wyższych zabezpieczeń lub przymusowego zamknięcia pozycji.

Powiększenie krótkoterminowej zmienności: W czasie korekty cen rynkowych, te dostosowania przyspieszają zamknięcia, powiększając krótkoterminowe spadki.

Zmiana nastrojów na rynku w zeszłym tygodniu była wynikiem niepewności makroekonomicznej, która napędzała ryzyko systematyczne, a następnie działania giełdy w zakresie de-leveragingu nasilały krótkoterminową korektę. Wszystkie te czynniki będą wyraźnie odzwierciedlone w wycenie opcji poprzez implikowaną zmienność (Implied Volatility) i strukturę Skew.

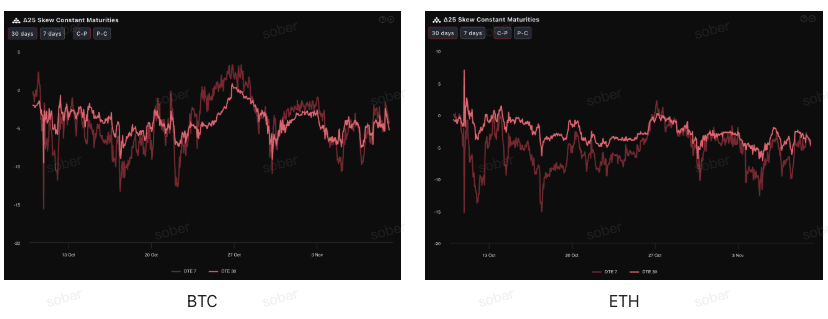

II. Analiza struktury zmienności BTC i ETH: Ogólny wzrost IV i ciągłe obawy przed spadkiem

Struktura opcji z zeszłego tygodnia pokazuje, że rynek systematycznie wycenia ryzyko makroekonomiczne i płynności. Główne cechy nie są już krótkotrwałą paniką, lecz utrwaloną głęboką negatywną emocją (trwały ujemny Skew) i ogólnym wzrostem premii ryzyka systematycznego (przesunięcie całej struktury terminów do góry).

Skew: Utrwalony głęboki ujemny, z bardziej trwałą premią na rynku opcji sprzedaży w średnim okresie

Obserwując Delta 25 Skew (implikowana zmienność opcji kupna - zmienność opcji sprzedaży), wartość ujemna odzwierciedla popyt rynku na hedging ryzyka na dolnym końcu. Obecnie krzywe Skew BTC i ETH znajdują się w strefie ujemnej, ale wartość ujemna wzrosła w porównaniu do zeszłego tygodnia (wracając do poziomu -5), co wskazuje, że obawy rynku wobec ryzyka spadkowego zaczynają rosnąć. W porównaniu do zeszłego tygodnia, wartość ujemnego Skew ETH zaczyna wykazywać trwałą tendencję zbieżności z BTC.

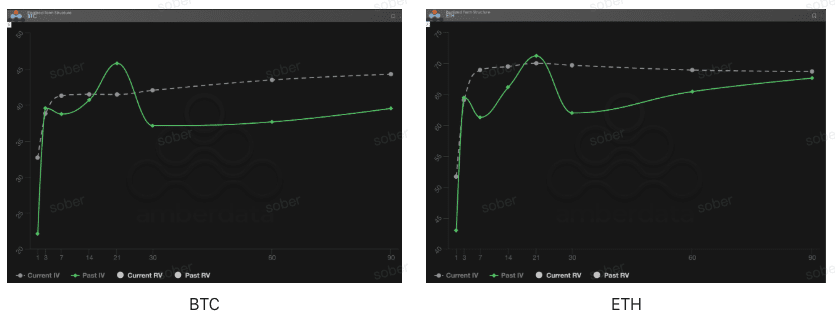

Struktura terminowa (Term Structure): Wzrost premii ryzyka systematycznego

Z perspektywy struktury terminowej, krzywe implikowanej zmienności BTC i ETH utrzymują wyraźny kształt Contango (blisko niskie, daleko wysokie), ale logika wyceny zmienia się z „przetwarzania zdarzeń krótkoterminowych” na „ogólny wzrost ryzyka systematycznego w średnim okresie”. Innymi słowy, mimo że krótkoterminowe uderzenia łagodnieją, ogólna premia ryzyka nie spadła, lecz nastąpiło skoncentrowane podniesienie w dłuższym terminie.

Spadek IV w krótkim okresie: Zarówno BTC, jak i ETH, krótkoterminowa (DTE 7–30 dni) Current IV spadła w porównaniu do wcześniejszych szczytów wydarzeń, ale ten spadek bardziej odzwierciedla oczyszczenie krótkoterminowych zakłóceń, a nie odbudowę apetytu na ryzyko. W porównaniu do przeszłej IV widać, że spadek krótkoterminowej zmienności nie spowodował obniżenia całej krzywej, co wskazuje, że obawy rynku przed ryzykiem systematycznym tylko przesunęły się z „natychmiastowych zakłóceń” do „czynników strukturalnych”.

Wzrost IV w długim okresie: Długoterminowa (DTE 60/90 dni) IV wciąż utrzymuje się na wysokim poziomie, a rynek nie zluzował wyceny niepewności systematycznej na średni okres (2-3 miesiące), takiej jak długotrwałe zamknięcie rządu czy proces obniżania stóp przez Rezerwę Federalną.

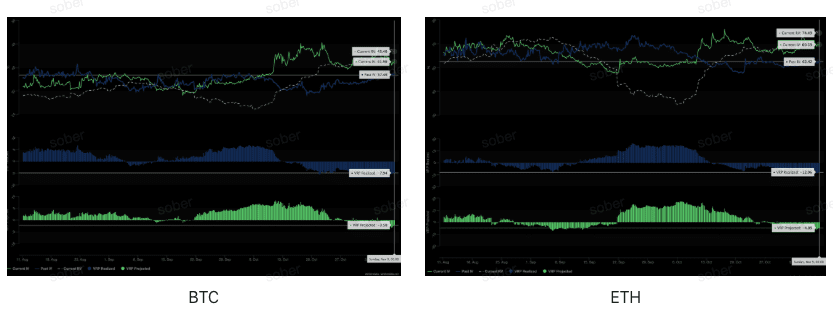

Premia za ryzyko zmienności (VRP): Ujemna premia się pogłębia, a presja na rynku wzrasta

VRP (premia za ryzyko zmienności = implikowana zmienność IV - zrealizowana zmienność RV) jest ważnym wskaźnikiem oceny, czy wycena opcji jest rozsądna. Obecnie, w warunkach ciągłej głębokiej ujemnej wartości VRP Realized, wartość VRP Projected, po przejściu z dodatniej na ujemną w zeszłym tygodniu, utrzymuje się na poziomie ujemnym, co wskazuje, że rynek przeszedł przez i przyswoił „niedoceniane ekstremalne zmienności”, stosując ostrożne podejście do przyszłej zmienności.

Negatywna wartość VRP Projected się zwiększa: Oczekiwania zmienności na następne 30 dni zostały podniesione, inwestorzy stają się bardziej konserwatywni w wycenie potencjalnych zakłóceń.

Negatywna wartość VRP Realized się pogłębia: Rzeczywista zmienność z ostatnich 30 dni wciąż utrzymuje się na wysokim poziomie, co prowadzi do zwiększenia odchyleń między zmiennością implikowaną a zrealizowaną, odzwierciedlając niedostateczne wchłonięcie zakłóceń związanych z ostatnią zmiennością.

III. Rekomendacje strategii opcyjnych: Niedźwiedzia spread opcji sprzedaży (Bear Put Spread)

Na podstawie obecnej struktury rynku, w której dominuje głęboki ujemny Skew i ogólny wzrost IV, rdzeń strategii powinien koncentrować się na ograniczeniu ryzyka i przygotowaniu się na możliwe umiarkowane spadki. W warunkach, gdy rynek jest ogólnie niedźwiedzi, a płynność się kurczy, przyjęcie defensywnej strategii ograniczającej ryzyko jest najrozsądniejsze.

Główna przewaga: Niskie koszty, ograniczone ryzyko, pełne wykorzystanie głębokiej ujemnej wartości Skew przynoszącej premię na rynku opcji sprzedaży, odpowiednie dla scenariuszy, w których oczekiwany aktyw będzie umiarkowanie spadał lub utrzymywał neutralnie niedźwiedzią postawę.

Budowanie strategii:

Kup jeden kontrakt opcji sprzedaży (Long Put) na poziomie at-the-money lub lekko out-of-the-money (ATM/Slightly OTM).

Sprzedaj jeden kontrakt opcji sprzedaży (Short Put) z niższą ceną wykonania i tym samym terminem wygaśnięcia.

Cel strategii: Zbieranie premii poprzez sprzedaż opcji sprzedaży o niskiej cenie wykonania, aby obniżyć koszty zakupu. Strategia ta ma na celu wykorzystanie premii spadkowej przynoszonej przez ujemny Skew, aby zyskać na umiarkowanym spadku, jednocześnie ograniczając maksymalne straty do wydatków na netto premii, znacznie poniżej kosztów i ryzyka bezpośredniego zakupu opcji sprzedaży (Long Put).

Wybór terminu wygaśnięcia: Biorąc pod uwagę ujemny Skew i bardziej trwały VRP Projected w średnim okresie (DTE 30/60 dni), zaleca się wybór umowy o DTE 30 dni lub DTE 60 dni, aby uchwycić dłuższy okres niepewności premii.

IV. Zastrzeżenie

Niniejszy raport został opracowany na podstawie publicznych danych rynkowych oraz modelu teoretycznego opcji, mając na celu dostarczenie inwestorom informacji rynkowych i profesjonalnej analizy, a wszystkie treści służą jedynie jako odniesienie i do dyskusji, nie stanowią żadnej formy porady inwestycyjnej. Handel kryptowalutami i opcjami wiąże się z wysoką zmiennością i ryzykiem, co może prowadzić do całkowitej utraty kapitału. Przed podjęciem jakiejkolwiek strategii transakcyjnej, inwestorzy powinni w pełni zrozumieć cechy produktów opcyjnych, właściwości ryzyka oraz swoją zdolność do ponoszenia ryzyka, i zawsze konsultować się z profesjonalnym doradcą finansowym. Analitycy tego raportu nie ponoszą odpowiedzialności za jakiekolwiek bezpośrednie lub pośrednie straty wynikające z korzystania z treści tego raportu. Wyniki rynku w przeszłości nie przewidują przyszłych wyników, prosimy o racjonalne podejmowanie decyzji.

Wspólne wydanie: Studio opcji Sober × Derive.XYZ