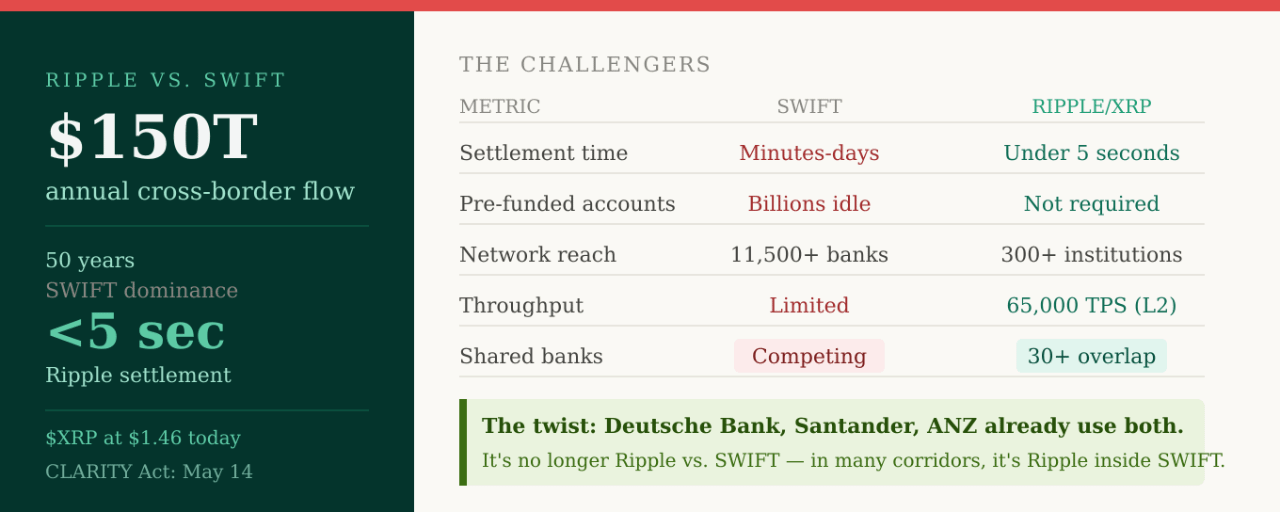

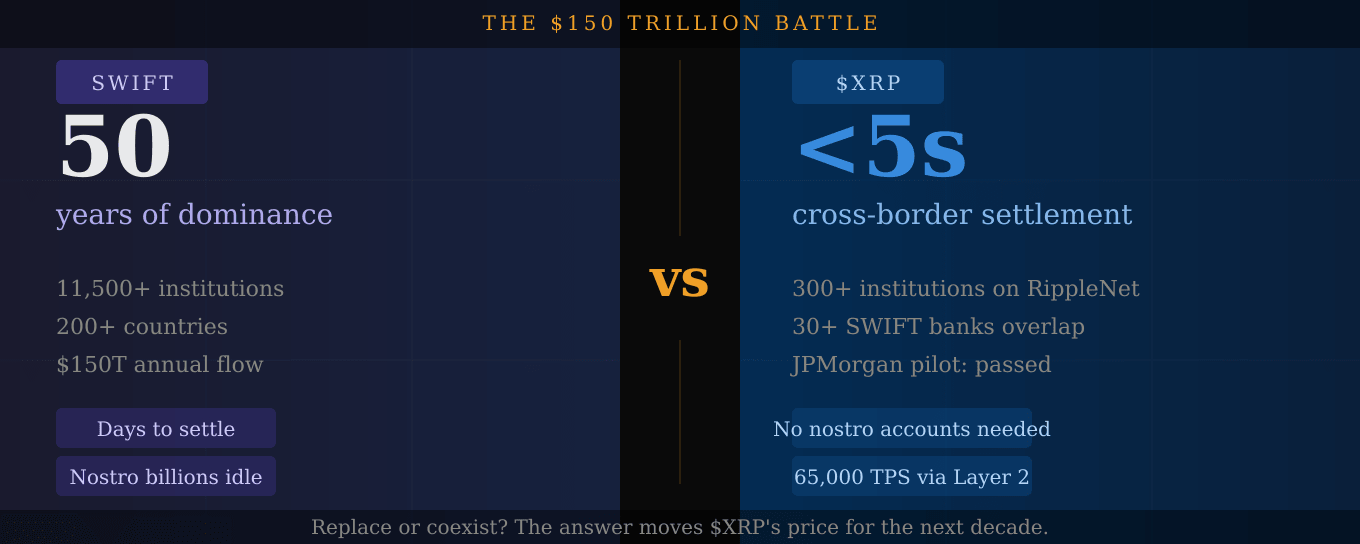

Co roku około 150 bilionów dolarów przemieszcza się między bankami na całym świecie za pośrednictwem sieci płatności transgranicznych. Przez ostatnie 50 lat, jeden system kontrolował prawie wszystko: SWIFT.

Ten monopol jest teraz poważnie zagrożony; a $XRP jest w centrum tego wyzwania.

Czym tak naprawdę jest SWIFT i dlaczego jest podatny na atak

SWIFT to nie bank. Nie przechowuje ani nie przesyła pieniędzy. To sieć komunikacyjna: system, który wysyła instrukcje płatności między bankami w ponad 200 krajach. Rzeczywiste pieniądze przemieszczają się osobno, przez wolny łańcuch banków korespondencyjnych, z których każdy pobiera prowizję, wprowadza opóźnienia i zwiększa ryzyko rozliczenia.

SWIFT dzieli płatności na oddzielne składniki: jeden system wysyła wiadomość, inny kontroluje transfer funduszy. Ta podział tworzy dodatkowy czas i przeszkody. Instrukcja płatności i jej rozliczenie to dwa zupełnie różne wydarzenia, czasami oddzielone dniami.

Dla banków w rozwiniętych korytarzach SWIFT poprawił się. SWIFT twierdzi, że niemal 60% płatności GPI dociera teraz do ostatecznych beneficjentów w ciągu 30 minut, a prawie 100% w ciągu 24 godzin. To brzmi szybko; aż do porównania tego z tym, co oferuje Ripple.

Co Ripple robi inaczej

Ledger XRP łączy wiadomości z rozliczeniem w jednej funkcji. Transakcja kończy się w kilka sekund. System działa bez pośredników. Produkt Ripple's On-Demand Liquidity bierze walutę nadawcy, przelicza ją na $XRP, wysyła przez XRPL, a następnie przelicza na walutę odbiorcy po drugiej stronie: płynna, niemal natychmiastowa konwersja o niskiej opłacie, która nie wymaga prefinansowanych rachunków nostro siedzących bezczynnie w zagranicznych bankach.

Ten ostatni punkt to prawdziwa przewaga. Tradycyjna bankowość korespondencyjna wymaga, aby banki parkowały miliardy dolarów w rachunkach "nostro" w każdym kraju, w którym chcą się rozliczać. Ten kapitał nic nie zarabia. Po prostu tam leży jako zabezpieczenie rozliczeniowe. Ripple całkowicie to eliminuje. $XRP działa jako aktywo mostowe na żądanie, uwalniając ten uwięziony kapitał.

Niespodziewane pokrycie SWIFT

Oto zwrot akcji, który większość ludzi przeoczyła. SWIFT niedawno ujawnił nową ramę płatności detalicznych, a kiedy społeczność kryptowalutowa przeszła przez listę uczestników bank po banku, odkryli pokrycie z Ripple. Akbank był jednym z pierwszych adoptersów płatności opartych na Ripple w Turcji. ANZ Bank testował protokół Ripple już w 2015 roku. Axis Bank w Indiach prowadził korytarze RippleNet od 2017 roku. Bank Alfalah korzystał z infrastruktury Ripple do przekazów z ZEA do Pakistanu od 2021 roku. Santander napędza swoje międzynarodowe przelewy One Pay FX przez RippleNet. Deutsche Bank połączył infrastrukturę blockchain Ripple z SWIFT na początku 2026 roku, aby zbudować ulepszony rejestr płatności transgranicznych.

Ponad 300 instytucji finansowych korzysta teraz z RippleNet. Co najmniej 30 banków połączonych z SWIFT już pokrywa się z ekosystemem Ripple. Historia już nie dotyczy Ripple przeciwko SWIFT. W wielu korytarzach to Ripple wewnątrz SWIFT.

SWIFT nie stoi w miejscu

Tutaj naprawdę liczy się uczciwa analiza. Na Sibos 2025 we Frankfurcie dyrektor generalny SWIFT, Javier Pérez-Tasso, ogłosił, że SWIFT doda blockchainowy wspólny rejestr do swojej infrastruktury, zbudowany we współpracy z ConsenSys, z wkładem projektowym od ponad 30 globalnych instytucji finansowych, w tym JPMorgan Chase, Bank of America, HSBC, Deutsche Bank, BNP Paribas i Citi.

SWIFT nie zamierza iść cicho. 50-letnia sieć modernizuje się technologią blockchain. To właściwie walidacja wszystkiego, co Ripple argumentował, że rozliczenia blockchain są lepsze od modelu dziedziczonego. Ale oznacza to także, że konkurencja jest realna.

Przewaga Ripple to już nie tylko prędkość. Większa oferta to zawsze gotowe rozliczenia, mniej pośredników, niższe potrzeby w zakresie prefinansowania i śledzenie natywne dla blockchaina. SWIFT wciąż ma znacznie większy zasięg, z ponad 11,500 instytucjami w ponad 200 krajach. Ripple jest mniejsze, chociaż często bardziej bezpośrednie w konkretnych korytarzach.

Korytarze, w których $XRP wygrywa dzisiaj

Prawdziwym osiągnięciem Ripple jest zbudowanie regulowanej, instytucjonalnej infrastruktury rozliczeniowej, która działa na krawędziach systemu, w korytarzach, gdzie opłaty wynoszą 6,5% i czasy rozliczeń trwają wiele dni. To tam XRP robi najsilniejszy argument.

Myśl o przekazach z Azji Południowo-Wschodniej do Bliskiego Wschodu. Afryka do Europy. Ameryka Łacińska do USA. To są korytarze, gdzie łańcuchy bankowości korespondencyjnej SWIFT są najdłuższe, najwolniejsze i najdroższe, a model bezpośredniego rozliczenia Ripple daje najczytelniejszą przewagę.

SBI Holdings, Santander i PNC Bank prowadzą adopcję XRP w instytucjach w Azji, Europie i Ameryce Północnej, podczas gdy Zand Bank w ZEA i Cross River Bank reprezentują najszybciej rozwijające się wydarzenia 2026 roku. Technologia może potencjalnie skalować do 65,000 transakcji na sekundę poprzez rozwiązania warstwy 2, co stawia wczesnych adoptersów przed konkurencją, która wciąż polega na systemach dziedzicznych.

Co naprawdę sygnalizuje umowa z JPMorgan

Pilotaż z zeszłego tygodnia, Ripple, JPMorgan, Mastercard i Ondo Finance przetwarzający pierwsze transgraniczne rozliczenie tokenizowanej skarbówki na XRPL w mniej niż pięć sekund, to najczytelniejszy dowód, że przypadek użycia instytucjonalnego jest realny i testowany na najwyższych poziomach globalnych finansów.

JPMorgan nie prowadzi pilotażowych płatności dla zabawy. Kiedy JPMorgan rozlicza tokenizowane skarbówki na XRPL, testuje, czy ta infrastruktura może obsłużyć prawdziwy wolumen instytucjonalny. I właśnie to przeszło.

Ustawa CLARITY to odblokowanie

Standard Chartered przewiduje, że ustawa CLARITY może uwolnić od 4 do 8 miliardów dolarów w napływach ETF XRP, a z harmonogramem obrad Komisji Bankowej Senatu zaplanowanym na 14 maja, ten katalizator jest teraz zaledwie trzy dni stąd.

$XRP po 1,46 USD to albo głęboko niedowartościowany aktyw składający się w centrum globalnego rynku płatności o wartości 150 bilionów USD, albo jest wyceniony dokładnie odpowiednio w związku z niepewnością co do harmonogramu. Odpowiedź zależy od tego, czy adopcja instytucjonalna przechodzi z pilotażu do produkcji.

Pilotaże już przechodzą. Czas produkcji to jedyne pytanie, które pozostało.

Myślisz, że Ripple ostatecznie zastąpi SWIFT, czy będą współistnieć? 👇

Nie jest to porada finansowa. Zawsze DYOR.